Биномиальная модель.

Техника построения данной модели сложнее предыдущей, но тем не

менее позволяет учесть все дополнительные факторы и сценарии развития

проекта и получить боле точные результаты в случае, когда существует

несколько источников неопределённости или большое количество дат

принятия решений. При достаточно большом количестве дат принятия

решений на протяжении года оценка стоимости реальных опционов с

помощью биномиального метода будет близка к значению, полученному с

использованием модели Блэк-Шольца.

В основе модели лежат два ограничения:

�� в одном интервале времени могут быть только два варианта

развития событий (оптимистичный и пессимистичный);

�� инвесторы нейтрально относятся к риску.

Для того, чтобы рассчитать ценность опциона, надо сначала построить

бинарное дерево решений (дерево ценности) для базисного проекта. Затем

следует понять, какое влияние могут оказать те или иные решения на

результат проекта, т.е. построить такое же дерево для проекта уже с учётом

влияния опционов. И наконец, рассчитав эффект проекта с учётом опционов,

отнять от него базисный эффект без их учёта. Так можно получить ценность

самого реального опциона.

Можно пойти по другому пути. После того, как будет построено

базисное дерево решений, второе дерево можно строить уже для самого

опциона. Для этого в узлах дерева надо оценить эффект, получаемый

непосредственно от самого опциона, а не от комбинации «проект + опцион».

Результат расчёта по такому дереву даст эффект опциона (а не проекта с

опционом).

В любом случае вычисление стоимости опциона данным методом

представляет собой движение по «дереву решений», где в каждой точке

менеджеры стараются принять наилучшие решения. В итоге денежные

потоки, возникающие как следствие будущих решений, сводятся к

приведенной стоимости. Однако в реальной жизни «дерево решений», как

правило, имеет гораздо больше узлов принятия решений. Но чем больше

узлов принятия решений, тем сложнее сделать оценку.

После моделирования движения цены рассматриваемого актива

формируется репликативный портфель. Целью его создания является

использование комбинации безрискового актива и рассматриваемого актива

для моделирования движения цены опциона. В данном случае применяются

правила арбитража, и стоимость репликативного портфеля должна быть

равна стоимости опциона. В общем случае стоимость опциона будет

определяться разностью произведения текущей стоимости базового актива и

коэффициента «дельта» и суммы дополнительного финансирования для

покупки базового актива, источником которой является короткая продажа

безрискового актива.

Коэффициент «дельта» можно рассчитать следующим образом:

В случае многопериодного биномиального процесса оценка опциона

происходит итеративно. Она начинается с последнего периода и движется к

началу дерева. На каждом временном отрезке создаются репликационные

портфели для получения стоимости опциона в данном периоде. В результате

получаем стоимость опциона в текущий момент.

На практике основные трудности при использовании биномиальной

модели связаны с определением значений относительного роста или

снижения стоимости бизнеса в каждом периоде, а также вероятностей

положительного и негативного варианта развития событий. Для расчёта этих

параметров разработаны соответствующие формулы.

Итак, возможный рост стоимости бизнеса можно рассчитать следующим

образом:

u=es, где

�� u – относительный рост (u=1,25 =>ожидается рост стоимости проекта в 25%).

�� s – стандартное отклонение среднегодовой стоимости проекта.

�� h – интервал как часть года (h=0,5 => решение по проекту принимается 1 раз в полгода).

Относительное снижение стоимости (d) рассчитывается по формуле:

d=1/u.

Вероятность относительного роста (П), исходя из предположений о

нейтральном отношении к риску, можно рассчитать как:

П = [(1+r)-d]/u-d/

Соответственно вероятность снижения стоимости проекта будет равна

1-П.

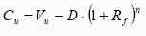

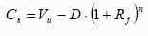

Модель Кокса-Росса-Рубинштейна. (метод репликативного портфеля).1

Используя этот метод, мы заменяем опцион на активы компании на

эквивалентный ему синтетический опцион, представляющий собой покупку

этих активов на заемные деньги. При этом мы предполагаем, что поскольку

оба опциона (синтетический и реальный) полностью эквивалентны по своему

действию, они должны иметь одинаковую ценность для инвестора.

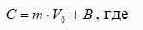

Другими словами, опцион мы заменяем инвестиционным портфелем,

ценность которого равна премии по опциону:

�� C - премия по CALL-опциону (ценность 100% акций предприятия).

�� 0 V - ценность базисного актива (активов предприятия) сегодня.

�� m - параметр, отражающий долю базисного актива в

репликативном портфеле, имеющем свойства оцениваемого опциона.

�� B - сумма долга в репликативном портфеле (отрицательное число).

Максимальный выигрыш при реализации опциона через n лет будет равен:

Параметр m вычисляется по следующей формуле:

Зная параметр m , можно найти сумму долга в репликативном портфеле:

А затем вычислить С по вышеприведённой формуле.

Оценка стоимости компании является одним из основных аспектов

финансового анализа. Оценка стоимости – это «совокупность действий,

направленных на вынесение мотивированного суждения о стоимости объекта

оценки»

Задача оценки сводится к ответу на вопрос: «Какова стоимость активов,

которые будут приносить денежные потоки в будущем?». В последние годы

наряду с традиционными подходами и методами2, появились и

альтернативные методы оценки, помогающие ответить на этот вопрос.

К традиционным (классическим) подходам можно отнести доходный,

сравнительный и рыночный подходы, каждый из которых объединяет в себе

несколько методов.

Рыночный (затратный, имущественный, на основе активов) подход.

Подход на основе активов (asset based approach) - общий способ

определения стоимости компании и/или ее собственного капитала, в рамках

которого используется один или более методов, основанных

непосредственно на исчислении стоимости активов компании за вычетом

обязательств.3 К преимуществам подхода на основе активов относится тот

факт, что он основывается на существующих активах. Кроме того, данный

подход особенно пригоден при оценке таких компаний, как компании-

производители.

Метод накопления активов - один из методов подхода на основе активов

- является косвенным способом определения рыночной стоимости объекта

оценки по стоимости замещения активов1. При использовании данного

метода реальная рыночная стоимость компании определяется на основании

оценки следующих активов:

1. Текущие активы (current assets): денежные средства,

производственные запасы, ценные бумаги, счета дебиторов, векселя к

получению, расходы будущих периодов;

2. Реальные (материальные) активы (tangible assets): земля, здания и

сооружения, машины и оборудование и т.д.;

3. Нематериальные активы (intangible assets), такие как гудвилл,

клиентура компании, обученный персонал, торговая марка, патенты и ноу-

хау, собственные технологии и т.д.

Стоимость каждого из этих активов определяется индивидуально для

каждого класса активов на основании специальных методов оценки. Затем

стоимости активов суммируются для получения реальной рыночной

стоимости всех материальных и нематериальных активов компании.

Определяется и суммируется стоимость пассивов, как учтенных ранее, так и

неучтенных для дальнейшего использования в процессе определения

реальной рыночной стоимости всех пассивов компании.

Для определения реальной рыночной стоимости собственного капитала

компании (owner's equity) окончательная стоимость пассивов вычитается из

общей оценки активов.

Оценка методом чистых активов определяет стоимость компании как

разность между стоимостью активов, которыми компания располагает и

стоимостью обязательств этой компании.

Для применения этого метода самым сложным этапом является

определение обоснованной стоимости активов, которая может определяться

различными способами.

Как правило, метод чистых активов применяют для экспресс-оценки,

когда стоимость активов берут по данным бухгалтерской отчетности, и затем

вычитают стоимость обязательств, также по данным бухгалтерского баланса.

Несмотря на то, что оценка компаний по чистым активам с успехом

применяется во многих отраслях1, такой метод оказывается малопригодным

для оценки большинства добывающих компаний (например,

горнодобывающих) в силу нескольких причин.

Ключевым активом добывающей компании является лицензия на

недропользование. Ценность данной лицензии существенно зависит от

различных параметров, таких как объем запасов полезного ископаемого и

срок действия лицензии, горно-геологические условия, глубина залегания

полезного ископаемого, содержание полезного компонента и вредных

примесей и т.д. В бухгалтерском балансе лицензии отражаются по цене

приобретения, что может не соответствовать их рыночной стоимости,

например из-за того, что никто кроме данной компании не подавал заявок на

участие, опасаясь конкуренции.

В добывающей промышленности существует еще масса примеров, когда

стоимость активов мало говорит о стоимости бизнеса компании.

Например, могут существовать две различные угольные компании, использующие

схожие технологии и имеющие одинаковую структуру активов, однако

обладающие принципиально различными стоимостями в силу того, что

разрабатываемые ими месторождения имеют разные запасы и различное

качество угля.

Доходный подход.

Доходный подход (income approach) - общий способ определения

стоимости компании и/или ее собственного капитала, в рамках которого

используется один или более методов, основанных на пересчете ожидаемых

доходов.

При рассмотрении недостатков метода чистых активов мы выяснили, что

наиболее обоснованную оценку некоторых предприятий можно получить

только с применением доходного подхода. Наиболее распространенный

способ оценки с учетом доходов является метод дисконтированных

денежных потоков, или DCF.

В рамках данного подхода возможно использование как метода

капитализации доходов, так и метода дисконтирования будущих доходов.

Методы дисконтирования будущих доходов основаны на оценке доходов

в будущем для каждого из нескольких временных промежутков. Метод

дисконтирования будущих доходов учитывает:

�� величину доходов, которые владелец активов рассчитывает получить

в будущем;

�� сроки получения этих доходов;

�� риски, принимаемые на себя владельцем активов.

Это единственный метод, принимающий во внимание все эти три

фактора.

Данный метод требует проведения анализа доходов, расходов,

капитальных вложений, структуры капитала и остаточной стоимости

активов.

Ожидаемые доходы, как они понимаются в рамках доходного подхода,

имеют денежное выражение и в зависимости от различных факторов могут

быть достаточно точно выражены через такие показатели, как чистый

денежный поток, дивиденды, различные формы прибыли. Эти доходы

пересчитываются в стоимость компании с помощью процедур, которые

позволяют учесть ожидаемые темпы роста, время и периодичность

получения доходов, степень риска потока доходов, а также стоимость денег

во времени.

Анализ расходов затрагивает постоянные и переменные издержки,

ретроспективу динамики уровня переменных издержек как процента от

объема продаж, влияние инфляции на затраты, издержки по кредитам и

будущие ставки налогов.

Анализ капиталовложений требует рассмотрения потребности в

собственных оборотных средствах, бюджета затрат и инвестиционной

политики компании.

Анализ стоимости продажи компании в последний год ее эксплуатации

новым собственником требует определения стоимости компании по

окончании периода прогноза.

Остаточная стоимость может быть определена

на основе нескольких методов, в том числе с помощью мультипликаторов

типа "цена компании к выручке", "цена компании к денежному потоку",

расчетов ежегодных доходов или модели роста Гордона, по которой

стоимость продажи компании в последний год ее эксплуатации равна

денежному потоку за последний год, разделенному на размер ставки

дисконта за вычетом показателя темпа прироста денежного потока.

Прогноз будущих поступлений (net returns) составляется для дискретных

временных периодов. Денежные поступления могут представлять как чистый

доход (net income), так и денежный поток (cash flow). Денежный поток может

быть представлен как денежный поток, порожденный собственным

капиталом компании или как бездолговой денежный поток. Денежный поток

может быть рассчитан с учетом или без учета фактора налогообложения, а

также на основании номинального или реального, то есть очищенного от

влияния инфляции, базиса.

Используемая при вычислениях ставка дисконта должна быть

рассчитана на той же основе, что и денежный поток, к которому эта ставка

применяется.

После выбора ставки дисконта будущие доходы и стоимость продажи

компании в последний прогнозный год дисконтируются для установления их

текущей стоимости. Сумма текущих стоимостей представляет собой

стоимость капитала компании в модели денежного потока собственного

капитала компании и стоимость вложенного капитала в бездолговой модели.

В последнем случае сумма кредитов должна быть вычтена для определения

стоимости капитала компании.

При использовании метода капитализации доходов, величина доходов

делится или умножается на коэффициент капитализации для пересчета

доходов компании в ее стоимость.

Коэффициент капитализации используется применительно к некоторому

отдельно взятому денежному потоку (или прибыли), например, денежному

потоку ( или прибыли) за прошлый год, с целью определения стоимости.

Коэффициент капитализации может быть рассчитан на основе ставки

дисконта вычитанием из ставки дисконта ожидаемых среднегодовых темпов

роста денежного потока (прибыли). Таким образом, коэффициент

капитализации не превышает или равен ставке дисконта.

Основным показателем при расчете стоимости компании/бизнеса/актива

методом DCF является поток денежных средств через этот актив в различные

периоды времени: CF1, CF2, CF3, …

Вторым ключевым параметром для расчета стоимости методом DCF

является стоимость капитала (финансирования). Стоимость капитала

измеряется в % годовых. Говоря упрощенно, существуют два основных типа

финансирования: акционерный и заемный капитал. Каждый из них имеет

свою временную стоимость, причем стоимость первого, как правило,

превосходит стоимость второго.

Существуют две основных разновидности метода DCF.

FCFE1

Первая из них основана на FCFE (Free Cash Flow to Equity, свободный

денежный поток для акционеров). В данном методе стоимость компании

рассчитывается как сумма

N – горизонт расчета, количество периодов, за которые мы

рассматриваем проект, обычно выбирается не превышающим срока жизни

проекта

где 0 V - стоимость бизнеса на момент расчета,

i FCFE - денежный поток в момент i, доступный для распределения

между акционерами (возможно, реинвестируемый в бизнес).

r – требуемая доходность на акционерный капитал

N V – terminal value, ожидаемая стоимость бизнеса (актива) по окончании

интервала расчета

При этом методе все деньги, которые входят в бизнес не от акционеров

прибавляются при расчете свободного денежного потока, все деньги,

которые бизнес расходует, за исключением выплат акционерам, при расчете

свободного денежного потока вычитаются.

FCFF1

Второй разновидностью метода DCF является метод, основанный на

FCFF (Free Cash Flow to Firm).

В этом методе стоимость компании рассчитывается для всех инвесторов:

как долевых (акционеров), так и долговых. Затем стоимость бизнеса для

акционеров рассчитывается вычитанием стоимости долга из стоимости

компании подобно тому, как это делалось в методе чистых активов. С этой

целью определяется целевая структура капитала (доля долга и акционерного

капитала в структуре финансирования) и рассчитывается средневзвешенная

стоимость капитала по формуле:

где

WACC – средневзвешенная стоимость капитала (Weighted Average Capital Cost),

– доля акционерного и долгового капитала в структуре

финансирования соответственно,

– стоимость (требуемая доходность) долевого и долгового капитала соответственно,

T – предельная ставка налога на прибыль

Стоимость бизнеса для всех инвесторов определяется по формуле:

Стоимость бизнеса для акционеров определяется по формуле:

где FCFF – денежный поток для всех инвесторов.

Сравнительный (рыночный) подход.

Рыночный подход (market approach) - общий способ определения

стоимости компании и/или ее собственного капитала, в рамках которого

используется один или более методов, основанных на сравнении

оцениваемой компании с аналогичными уже проданными

капиталовложениями.1

Данные о рыночных сделках по аналогичным компаниям, долям

акционеров в капитале аналогичных компаний или ценным бумагам могут

служить источником достаточно объективной информации для выведения

стоимостных показателей, применимых в оценке компании.

Метод компании-аналога широко распространен среди западных

аналитиков и заключается в сравнении показателей оцениваемой компании с

показателями или коэффициентами схожих компаний в аналогичной отрасли.

Под компаниями-аналогами понимаются компании, действующие в той

же отрасли, что и оцениваемая компания, которые представляют собой базу

для сопоставления с оцениваемой компанией по сравнительным

инвестиционным характеристикам. Соответствующий образец компании-

аналога отбирается на основании критериев сопоставимости. Идеальными

компаниями-аналогами считаются те компании, которые действуют в той же

отрасли, что и оцениваемая компания, ведут те же хозяйственные операции,

имеют схожую номенклатуру продукции, подвержены влиянию идентичных

экономических факторов, а кроме того, близки к оцениваемой компании по

размеру. Как правило, требуется как минимум 5-10 компаний-аналогов для

того, чтобы составить адекватный образец, используемый в методах

финансовых рынков и хозяйственных операций.

Для каждой компании, выбранной в качестве образца компании-аналога,

выводится несколько стоимостных индикаторов или ценовых

мультипликаторов, таких как отношения "цена компании к выручке", "цена

компании к денежному потоку", "цена компании к чистой стоимости

активов". После расчета указанных коэффициентов на основании анализа

рисков и финансовых характеристик подбирается подходящий

мультипликатор, который применяется к соответствующей финансовой

информации оцениваемой компании.

В результате применения мультипликатора появляется предварительная

оценка реальной рыночной стоимости компании.

В зависимости от условий

проведения оценки найденная предварительная величина стоимости может

быть скорректирована в зависимости от других факторов, например, скидки

на неконтрольный характер оцениваемого пакета акций, надбавки за

владение контрольным пакетом акций, фактора риска по инвестициям в

конкретную страну или низкой конкурентоспособности.

Простота этого метода, безусловно, значительно может отражаться на

точности оценки. В силу этого, метод аналогов рекомендуется применять

только для экспресс-оценки стоимости предприятия, когда недостаточно

данных или времени для проведения детальной оценки методом DCF или

методом реальных опционов.

К сожалению, в Российской Федерации пока сложно получить

достоверные оценки баз данных по сделкам с проектами-аналогами. Это, в

частности, обусловлено тем, что большая часть сделок носит закрытый

характер, и информация о реальной цене приобретения предприятия не

разглашается. Кроме того, и это ярко выражено в РФ, цена сделки не всегда

отражает оптимальное поведение агентов. Вполне вероятна ситуация, когда

цена сделки оказывается завышенной или заниженной в силу неспособности

инвестиционных служб договаривающихся сторон провести адекватную

оценку предприятия.

Из простых мультипликаторов для оценки предприятий в условиях

российской действительности практически неинформативными являются

такие показатели, как EBITDA и Net income, поскольку бухгалтерская

отчетность лишь частично отражает экономику предприятия.

Более устойчивыми показателями являются выручка,

производительность и объем запасов. Для оценки выручки можно

использовать данные формы № 2 бухгалтерской отчетности – «Отчёт о прибылях и убытках» (Income Statement).

5. Комплексный опцион.

Комплексный опцион – это результат действия нескольких опционов в

инвестиционном проекте. Обычно термин «комплексный» применяют для

обозначения совместного воздействия нескольких опционов при условии, что

в основе их лежит один и тот же источник неопределённости. Например, два

сценария развития спроса на продукт проекта приводят к тому, что при

оптимистическом сценарии можно увеличить производственную мощность, а

при пессимистическом – прекратить проект. Результат – комплексный

опцион – будет представлять собой эффект сразу двух опционов – на

развитие и на выход.

Для комплексного опциона, в котором присутствуют разные факторы

риска, чаще применяют термин «радужный». Следует заметить, что

комплексное воздействие нескольких опционов на проект не совпадает с

простой суммой эффектов от этих опционов, т.к. опционы в рамках проекта

взаимодействуют, т.е. усиливают или подавляют действие друг друга.