|

Хозяйственные операции в компьютерной 1С бухгалтерии 7.7

Введение

Компьютерный практикум по ведению бухгалтерского учета в 1С:Бухгалтерии 7.7 эквивалентен прохождению 2-х месячной стажировки в бухгалтерии виртуального предприятия по производству мебели. Он разработан в помощь изучающим программу "1С:Бухгалтерия 7.7" по книге Д.В. Чистова "Хозяйственные операции в Компьютерной бухгалтерии 7.7 (Новый план счетов)".Практикум предназначен для обучения больших групп студентов и слушателей курсов, изучающих программу "1С:Бухгалтерия 7.7", при минимальном участии преподавателя.

Задания практикума соответствуют учебной программе на 40 часов (10 занятий по 4 часа).

Необходимость разработки практикума вызвана тем, что при работе в компьютерном классе с группами по 15-20 человек один преподаватель не может эффективно управлять учебным процессом, так как не успевает своевременно оказывать помощь отстающим.

Практикум обеспечивает работу обучающихся в асинхронном режиме: каждый обучающийся группы работает в своем темпе. Темп прохождения практикума зависит от опыта и способностей обучающегося.

В практикум включено более двухсот заданий, которые самостоятельно выполняет каждый обучающийся. Задания содержат контрольные цифры самоконтроля, выполняющие функции управления и освобождающие преподавателя от "мелочной" опеки обучающихся. Основной функцией преподавателя становится не объяснение материала или контроль над его усвоением, а консультации по запросам обучающихся и помощь тем, кто не успевает.

Поскольку практикум содержит много управляющих элементов, то его можно использовать как для обучения больших групп, так и для самообучения без преподавателя.

Цель практикума: научить бухгалтера самостоятельно вести бухгалтерский учет в среде программы ”1С:Бухгалтерии 7.7”, уметь настраивать программу с учетом особенностей своего предприятия.

Предполагается, что на компьютере обучающегося установлена типовая конфигурация однопользовательской либо сетевой версии редакции 7.70.454 и выше.

Перед началом работы с программой необходимо усвоить некоторые термины и типографские соглашения, используемые в практикуме.

Общие соглашения

''Команда'' - это инструкция, требующая от программы "1С:Бухгалтерия 7.7" выполнения определенных действий.Команды, пункты меню, названия кнопок и клавиш в тексте записаны полужирным курсивом.

Названия форм, полей, счетов, текст заданий в тексте выделены полужирным шрифтом.

Информация, вводимая в поля формы, в тексте записана курсивом.

Команды, имена которых (на экране) затемнены, а также затемненные (блеклые) кнопки-пиктограммы в данный момент недоступны.

"По умолчанию" означает, что соглашения, заложенные в программу, нас удовлетворят. Если это информация, записанная в поле формы, то ее необходимо сохранить. Для этого достаточно нажать клавишу Enter.

Соглашения по мыши

Предполагается, что для ввода команд обучающийся пользуется, в основном, мышью. "По умолчанию" левая кнопка мыши является главной, поэтому пишется без слова "левая". Правая кнопка используется редко и со словом "правая"."Указать" означает, что курсор мыши надо установить так, чтобы его кончик попал на тот элемент, на который необходимо указать на экране.

"Щелкнуть" означает, что необходимо нажать и тут же отпустить кнопку мыши, не двигая мышь.

"Выделить" - установить курсор в поле (или строку) и щелкнуть мышью.

"Двойной щелчок" - два раза подряд кратковременно нажать и отпустить кнопку мыши.

"Выбрать" - установить стрелку мыши на тот элемент, который необходимо выбрать, а затем щелкнуть мышью, либо нажать клавишу Enter .

"Ввести команду" - это поочередно "Указать" + "Щелкнуть", или, что одно и то же, поочередно "Выделить" записанные в команде элементы.

Соглашения по дате

После каждой загрузки программы, во всех выведенных впервые на экран документах, автоматически устанавливается системная дата компьютера, то есть дата дня проведения занятий.В каждом документе, в каждой операции должна быть установлена рабочая дата, то есть дата, указанная в тексте задания.

Поскольку практикум выполняется в режиме "задним числом", во всех документах текущая дата должна быть заменена рабочей.

Методические рекомендации по работе с практикумом

Обучающиеся в группе работают в асинхронном режиме, то есть каждый выполняет задания в своем темпе и в течение одного занятия выполняет столько заданий, сколько успеет.В группе и самостоятельно целесообразно придерживаться следующей последовательности действий.

Обучающиеся самостоятельно читают практикум, выполняют задания и сами контролируют правильность решений. После того, как прочитана ситуация и понято содержание задания, надо представить себе каким образом эта хозяйственная операция должна быть отражена в бухгалтерском учете.

Затем (обязательно!) надо попытаться выполнить задание самостоятельно (даже с ошибками). Для проверки правильности выполнения задания приведены контрольные цифры. Если полученный результат не совпадает с контрольной цифрой, надо попытаться еще раз самостоятельно выполнить задание.

Если контрольная цифра не совпала и со второго раза, надо прочитать и строго следовать указаниям, приведенным в разделе "Для этого:".

Информация, содержащаяся в разделе "Для этого:", обеспечивает пошаговое выполнение задания обучающимся с любым уровнем начальной подготовки.

Если помощь, приведенная в разделе "Для этого:" не помогла, надо обратиться к преподавателю.

Авторы выражают искреннюю благодарность В.К. Бондаренко за предложение и разрешение использовать методику представления материала своего электронного практикума для формирования настоящего пособия.

Авторы полагают, что пособие будет полезно бухгалтерам, осваивающим программу "1С:Бухгалтерия 7.7", студентам, преподавателям, а также специалистам по автоматизации бухгалтерского учета.

Практикум ориентирован на бухгалтеров-пользователей программы "1С:Бухгалтерия 7.7", студентов и преподавателей, изучающих информационные технологии бухгалтерского учета, и может быть полезным для организации учебных курсов по бухгалтерскому учету в среде 1С: Предприятия 7.7.

Практикум предназначен для использования в качестве учебного пособия для студентов, обучающихся по специальностям "Финансы и кредит", "Бухгалтерский учет, анализ и аудит", "Мировая экономика", "Налоги и налогообложение", а также для магистрантов и слушателей ИПК.

Практикум предназначен для использования в качестве учебного пособия в таких курсах как "Информационные технологии в экономике", "Информационные технологии в бухучете", "Информационные системы в экономике", "Информационные системы в налогообложении".

Глава 1. "1С:Бухгалтерия 7.7". Общие сведения

Программа "1С: Бухгалтерия 7.7" является одним из компонентов комплексной системы управления предприятием " 1С:Предприятие". В состав "1С:Предприятия" входят несколько компонент: "Оперативный учет", "Расчет" и "Бухгалтерский учет". Любая из них может использоваться, как совместно с другими компонентами, так и самостоятельно.В данном курсе рассматривается работа с компонентой "Бухгалтерский учет" системы программ 1 С: Предприятие.

Программа работает в среде Windows и обычно запускается двойным щелчком мыши по ярлыку "1С:Предприятие" либо командой Пуск > Программы > "1С:Предприятие 7.7" > "1С:Предприятие" ("1С:Предприятие" Монопольно, если установлена сетевая версия). Режим "Монопольно" обеспечивает независимое (недоступное для других) управление программой на каждом рабочем месте (Рис. 1-1).

После щелчка по ярлыку (или ввода команды) на экран будет выведено окно запуска и выбора режимов системы Запуск "1С:Предприятия" (Рис. 1-2).

|

("1С:Предприятие", "Конфигуратор", "Отладчик" и "Монитор"). По умолчанию установлен режим "1С:Предприятие".

Поле "Информационные базы" содержит список информационных баз, доступных для работы. Обычно их три: типовая, упрощенная и демонстрационная. По умолчанию, при запуске устанавливается база "1С:Бухгалтерия. Типовая конфигурация".

Итак, если в окне запуска установлен режим "1С:Предприятие" и курсором выделена информационная база "1С:Бухгалтерия. Типовая конфигурация", то щелчком по кнопке ОК на экран будет выведено главное окно программы, а при первом запуске программы будет выведено еще и сообщение с предложением подождать, пока будут установлены константы и начальные данные справочников. После ввода начальных данных в поле главного окна будут выведены формы "Совет дня" и "Путеводитель по конфигурации". Можно убрать (либо, при желании, полистать) "Совет дня".

Путеводитель по конфигурации представляет собой обучающую систему, предназначенную для оказания помощи бухгалтеру при начальном обучении работы с программой. Путеводитель предлагает начать работу с ознакомления со структурой конфигурации. Однако в данном практикуме реализована другая концепция обучения. Поэтому можно ознакомиться с путеводителем или закрыть его щелчком мыши по кнопке 24.

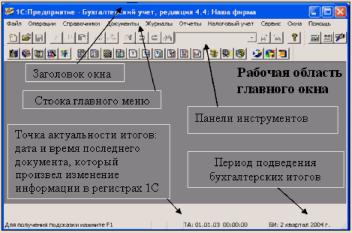

Главное окно программы представлено на рис. 1-3.

|

В строке состояния размещены ситуационная подсказка; точка актуальности итогов: дата и время последнего документа, который произвел изменение информации в регистрах 1С; дата, время и период, за который подведены бухгалтерские итоги.

Контекстное меню к объекту, на который указывает стрелка мыши, вызывается нажатием правой кнопки мыши.

Закрывается программа щелчком по кнопке ЛІ главного окна либо одновременным нажатием на клавиши Alt+F4.

ЗАДАНИЕ 1-1 Запустить программу "1С:Бухгалтерия". Закрыть "Совет дня" и "Путеводитель по конфигурации".

Ознакомиться с элементами главного окна программы: заголовок окна, строка главного меню, список команд каждого пункта главного меню, панели инструментов, пиктограммы, строка состояния.Закрыть программу "1С:Бухгалтерия". Создание новой (учебной) базы

Программа "1С:Предприятия" рассчитана на одновременную работу нескольких независимых бухгалтерий (информационных баз), поэтому создание учебной базы на рабочем компьютере бухгалтерии не создаст помех работе основной бухгалтерии. Создание учебной базы данных с типовой конфигурацией выполняется в два этапа.На первом этапе средствами операционной системы WINDOWS создается копия пустой типовой базы 1SBDB в том же каталоге 1Cv77, но с другим именем, например 1SBDB2.

На втором этапе пустая база 1SBDB2 "Информационная база № 2" переименовывается в базу 1SBDB2 "Учебный пример" и регистрируется в списке баз системы.

ЗАДАНИЕ 1-2 Создать в каталоге 1Cv77 копию пустой информационной базы 1SBDB под именем "Копия 1SBDB”.

Для этого:• закрыть программу "1С:Предприятия" щелчком мыши по кнопке 20 (Закрыть)-,

• двойным щелчком мыши по ярлыку "Мой компьютер" открыть папку "Мой компьютер";

• двойным щелчком мыши по имени диска (C:) открыть корневой каталог диска С:\;

• двойным щелчком мыши по папке Program Files открыть папку Program Files;

• двойным щелчком мыши по папке 1^77 открыть папку 1^77;

Скопировать папку 1SBDB в ту же папку 1Cv77 под именем копия 1Cv77.

Для этого:

• выделить (щелкнуть один раз мышью) папку 1SBDB;

• щелкнуть по кнопке Копировать (Copy) панели инструментов;

• щелкнуть по кнопке Вставить (Paste) панели инструментов.

В результате процесса копирования в папке 1Cv77 будет создана новая папка "Копия 1SBDB".

ЗАДАНИЕ 1-3 Переименовать базу "Копия 1SBDB" в базу "1SBDB2".

Для этого:• инициировать поле имени папки "Копия 1SBDB" щелчком (один щелчок!) мыши по имени папки (либо выбрать опцию Переименовать в меню, которое открывается щелчком правой кнопки по папке "Копия 1SBDB");

• исправить имя "Копия 1SBDB" на имя "1SBDB2";

• нажать клавишу Enter (либо щелкнуть мышью по папке 1SBDB2);

• закрыть папку 1С?77 щелчком по кнопке ЛІ (Закрыть).

После того, как создана пустая информационная база 1SBDB2, надо опять запустить программу "1С:Бухгалтерия" и переименовать в ней информационную базу 1SBDB2 в базу под названием "Учебный пример". Пустую базу данных. 1SBDB2 надо вначале записать в список информационных баз (дополнить список), а затем изменить ее название

на "Учебный пример".

Дополнять или изменять список баз данных можно с помощью кнопок Добавить, Изменить, Удалить в форме окна запуска.

ЗАДАНИЕ 1-4 Создать информационную базу данных "Учебный пример”.

Для этого:• вызвать на экран окно запуска компонентов системы "1С:Предприятия" двойным щелчком по ярлыку "1С:Предприятие";

• щелкнуть по кнопке Добавить.

В выведенной на экран форме "Регистрация Информационной Базы":

• в поле "Название" изменить название базы "Информационная база № 2" на "Учебный пример";

• в поле "Путь" записать полный путь к каталогу 1SBDB2: C:\ProgramFiles\1Cv77 \1SBDB2.

Чтобы не ошибиться при вводе пути лучше воспользоваться кнопкой Обзор и с ее помощью ввести путь к каталогу.

Для этого:

щелчком мыши по кнопке "Выбор" (справа от окна "Путь") открыть форму

"Выбор каталога";

открыть папку 1^77;

щелчком по кнопке "На один уровень вверх" выбрать (инициировать щелчком мыши) папку 1SBDB2 и нажать клавишу Enter (либо дважды щелкнуть по папке 1SBDB2;

убедиться, что полный путь к каталогу, записанный в строке "Выбранный каталог", действительно C:\ProgramFiles\1Cv77\1SBDB2. Если это так, то щелкнуть по кнопке Выбрать.

В окне "Название" будет записан Учебный пример, а в окно "Путь" будет автоматически введен полный путь C:\ProgramFiles\1Cv77\1SBDB2; если это так, то закрыть форму "Регистрация информационной базы" щелчком по кнопке ОК.

В окне "Информационные базы" добавится строка с базой "Учебный пример", а в последней строке формы запуска программы будет указан полный путь к каталогу 1SBDB2: C:\ProgramFiles\1Cv77\1SBDB2;

• щелчком мыши по кнопке ОК запустить бухгалтерию с информационной базой

"Учебный пример".

Основные термины и понятия программы "1С: Бухгалтерия 7.7" Конфигурация

Конфигурация - это состояние системы, определяемое множеством объектов системы: (журналов, констант, справочников, документов и др.), их взаимосвязями и алгоритмами поведения. Конфигурация в программе представлена графически в иерархической (древовидной) форме.Метаданные

• Метаданные (метаинформация) - это термин, который в буквальном смысле означает "данные о данных" или "информация об информации".• В этой связи можно говорить, что вся информация, с которой приходится оперировать в процессе конфигурирования является метаинформацией, поскольку конфигурацию системы определяет набор описаний информационных объектов Прикладной компоненты.

Константы

К константам относится постоянная и условно постоянная (периодически изменяемая) информация, например, "Наименование предприятия”, "Ставка НДС" и т. д. Состав констант и их характеристики изменяются только в режиме конфигурирования, а значения констант устанавливаются в режиме ведения бухгалтерского учета, т. е. в режиме ведения базы данных.Справочники

Справочники - это объекты программы для хранения условно-постоянной информации. Это обычно списки материалов, товаров, организаций, валют, сотрудников. Состав справочников и их структура определяются в режиме конфигурирования, а добавление новых элементов и их коррекция возможно и в режиме базы данных.Перечисления

Перечисления - это поименованные списки, содержащие некоторый набор значений. Например, перечисление "Элементы затрат" содержит наименования элементов затрат, перечисление "Налоги" содержит список наименований налогов. Значения перечислений задаются на этапе конфигурирования и не могут быть изменены при работе с базой данных.Документы

Документы - это объекты программы (подпрограммы), предназначенные для ввода и сохранения в базе данных информации о фактах хозяйственной деятельности. Документы используются для автоматического выполнения часто встречающихся операций. Это, например, счета, накладные, платежные поручения и т. д. Создаются документы в режиме конфигурирования, а реквизиты документов вводятся в режиме ведения базы данных.Журналы документов

Журналы документов предназначены для регистрации информации о введенных документах. Это журналы "Банк", "Кассовая книга", "Реализация" и др. Перечень журналов, состав и форма представления информации определяются на этапе конфигурирования.Отчеты

Отчет - это объект программы, обеспечивающий формирование некоторой выходной (печатной) формы документа на основе информации, содержащейся в базе учетных данных.Бухгалтерские счета

В типовой конфигурации установлен один рабочий план счетов, имеющий название "Основной". План счетов может корректироваться как в режиме конфигурирования, так и в режиме ведения бухгалтерского учета.Субконто

Субконто - это объект аналитического учета.Вид субконто

Вид субконто - это совокупность однотипных объектов аналитического учета. Характеристики видов субконто устанавливаются при конфигурировании системы. Обычно виду субконто соответствует справочник или перечисление, содержащее конкретные значения этих объектов.Операция

Операция - это отражение в бухгалтерском учете любого факта хозяйственной деятельности, фиксируемого в виде записи в Журнал операций. В бухгалтерском учете операция, как правило, формирует одну или несколько проводок.Проводка

Проводка - это двойная запись на счетах бухгалтерского учета, отражающая изменение состояния хозяйственных средств. Проводки не существуют отдельно от операций. В типовой конфигурации реализуются три режима ввода операций и проводок: ввод операций (и проводок) вручную, ввод типовых операций (и проводок) и ввод операций (и проводок)с использованием документов.Бухгалтерские итоги

Программа автоматически поддерживает бухгалтерские итоги в актуальном состоянии, то есть автоматически пересчитывает итоги при вводе новых операций. Границы (период актуальности) устанавливаются заранее и выводятся на экран в нижнем правом углу.Первоначальная настройка программы СИТУАЦИЯ 1-1

Регистрируется новое предприятие ООО "ЭПОС" (Экспериментально -производственное объединение столяров), учредителями которого являются организации НПО "Боровик" и "КБ Топ-Инвест" а также физические лица Шурупов Е.Л. (руководитель предприятия), Чурбанов В.А. (главный бухгалтер) и Доскин Е.Д. (кассир).С чего начать? С формирования исходных параметров прикладной компоненты:

о настройки параметров системы, о общей настройки конфигурации,

о выставления ключевых параметров, определяющих учетную политику предприятия,

о заполнения справочников.

Настройка параметров системы

Прежде чем приступить к вводу бухгалтерских операций, необходимо произвести первоначальную настройку параметров системы с целью создания оптимальных условий для всех пользователей программы, а также для учета особенностей ведения бухгалтерского учета на данном предприятии.В то же время, поскольку наш учебный пример однопользовательский, а малое предприятие типовое, то почти все параметры, установленные "по умолчанию", можно оставить без изменения.

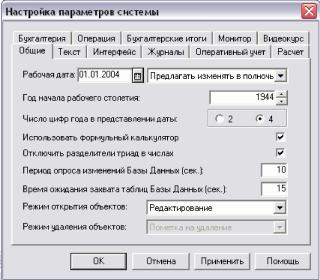

На закладке "Общие", в поле "Рабочая дата” ("Сервис"^ "Параметры") после запуска программы всегда будет записана текущая дата (системная дата компьютера), т. е. дата проведения занятия. Эта дата будет автоматически записана и во всех формах, выводимых на экран.

Внимание! Еще раз напоминаем, что все документы практикума выполняются в режиме "задним числом", то есть в документах должна быть записана не текущая дата, а рабочая дата из текста задания.

Возможны два варианта приведения в соответствие текущей даты и даты задания.

Первый - это после каждого запуска устанавливать на закладке "Общие" ту дату, которая записана в тексте задания.

Второй - не изменять дату на закладке "Общие", а при вводе реквизитов в каждый новый документ изменять в нем дату в соответствии с текстом задания. Этот вариант и будет использоваться в практикуме.

ЗАДАНИЕ 1-5 Отредактировать параметры системы с учетом требований к учебному примеру.

Для этого:• командой Сервис - Параметры вывести на экран форму "Настройка параметров системы" (рис. 1-4);

|

• на закладке "Журналы" установить начало интервала видимости документов в журналах 01.01.2004 и конец интервала 31.03.2004, остальные реквизиты оставить "по умолчанию";

• на закладке "Операция" установить переключатель расчета суммы операции (точку) для опции "По всем проводкам" и флажок в окно "Рассчитывать сумму проводки по цене". При копировании операции копировать только заголовок и проводки.

• на закладке "Бухгалтерские итоги" установить 1 квартал 2004 г.;

• реквизиты на остальных закладках оставить "по умолчанию";

Закрыть форму щелчком по кнопке ОК.

Общая настройка конфигурации

Общая настройка позволяет установить значения констант конфигурации с учетом разных организационно-правовых форм предприятий. Новые значения констант устанавливаются на четырех закладках формы (шаблона для ввода реквизитов) "Общая настройка конфигурации". Эти значения являются общими для всей информационной базы.Списки начальных значений, которые будут использоваться в новых документах, частично заполнены при дистрибутивной установке программы.

Почти все начальные значения, которые используются в бухгалтерии данного предприятия, совпадают с установленными "по умолчанию".

ЗАДАНИЕ 1-6 Отредактировать общую настройку конфигурации.

Для этого:• вывести на экран форму "Общая настройка конфигурации” командой меню

Сервис ^ Общая настройка (рис. 1-5).

|

Для этого:

• щелчком мыши по кнопке Ш в строке "Ставка НДС" открыть форму "Ставка НДС (Выбор)”;

• командой Действия - Новый, либо нажатием на клавишу клавиатуры Insert, либо щелчком мыши по пиктограмме Новая строка ^ активизировать новую строку;

• записать в графу "Ставка %” значение 18.00 и нажать клавишу Enter;

• закрыть форму ставок НДС нажатием на клавишу Enter;

На закладке "Режимы” установить флажки только в строках "Все документы помещать в журнал операций” и "Контроль отрицательных остатков МПЗ”.

Установить дату запрета редактирования документов 01.01.2004.На закладке ”Приходные документы” основной вариант расчета налогов установить

"НДС сверху 18%”.

Для этого:• щелчком мыши по кнопке Ы

в строке "Основной вариант расчета налогов” открыть форму "Варианты расчета налогов (Выбор)";

• командой Действия - Новый, либо нажатием на клавишу клавиатуры Insert, либо щелчком мыши по пиктограмме Новая строка ^ открыть форму "Вариант расчета налогов (Новый)";• установить флажок в строку "Использовать ставку 18%";

• закрыть форму "Вариант расчета налогов (Новый)" щелчком по кнопке ОК;

• закрыть форму "Варианты расчета налогов (Выбор)" нажатием на клавишу Enter;

• в строке "Пересчитывать учетную стоимость..." выбрать значение "Да";

• установить флажок в строке "Сумму и налоги".

На закладке "Расходные документы" основной вариант расчета налогов установить

"НДС сверху 18%".

Для этого: см. выше.

Порядок хранения отпускной цены выбрать "Без налогов".

На закладке "Прочее" оставить все "по умолчанию".

Закрыть форму щелчком по кнопке ОК.

Индивидуальная настройка конфигурации

В связи с тем, что предприятия могут иметь разную методологию ведения бухгалтерского учета, разное количество и назначение рабочих мест, для каждого рабочего места можно произвести индивидуальную настройку конфигурации.Вывод на экран формы "Индивидуальная настройка конфигурации" осуществляется через меню командой Сервис - Индивидуальная настройка (рис. 1-6).

В выведенной на экран форме "Индивидуальная настройка конфигурации”

записанные реквизиты повторяют реквизиты общей настройки конфигурации. В нашем случае их можно оставить без изменений.

PS. Если в графе "Значение для рабочего места" установлена ставка 20%, то надо двойным щелчком мыши открыть форму "Основная ставка НДС", выбрать ставку 18% и закрыть форму нажатием на клавишу Enter.

Закрыть форму "Индивидуальная настройка конфигурации" щелчком по кнопке ОК.

Сведения об учетной политике предприятия

Наиболее важные параметры учетной политики, которые определяет порядок ведения бухгалтерского учета на предприятии, перечислены ниже:• сведения, устанавливающие порядок реализации продукции (по отгрузке);

• базу распределения косвенных расходов (отдельные статьи прямых затрат);

• состав статей затрат на производство, являющихся базой для распределения косвенных расходов; состав статей издержек обращения, имеющих несписанный остаток на конец периода;

• базу распределения прямых расходов для целей налогообложения;

• факт использования (или не использования) метода "директ- костинг".

• Варианты применения средних оценок стоимости материалов и товаров.

Так как для настройки учетной политики необходимо вначале заполнить справочник "Статьи затрат на производство", то операция настройки учетной политики будет рассмотрена после заполнения справочника "Статьи затрат на производство" (см. главу 2).

Установка границ актуальности бухгалтерских итогов

В типовой конфигурации программы предусмотрена возможность формирования бухгалтерских итогов за любой период (день, неделя, месяц и т. д.). В заданном интервале программа автоматически поддерживает итоги в актуальном состоянии при любых изменениях, вызванных введением новых проводок и бухгалтерских операций.Период, в течение которого (включительно) поддерживаются итоги, устанавливается до начала ввода бухгалтерских операций.

Полный перерасчет итогов производится после внесения изменений в настройку плана счетов в части ведения аналитического, количественного или валютного учета, а также при восстановлении работы программы после сбоя компьютера.

ЗАДАНИЕ 1-7 Установить период расчета итогов: "1-й квартал 2004 года".

Для этого:• командой Операции -> Управление бухгалтерскими итогами вывести форму "Управление бухгалтерскими итогами" для установки периода подведения бухгалтерских итогов (рис. 1-7).

|

Во второй строке после установки периода расчета будет показано, до какого периода будут подводиться итоги (в нашем случае это до второго квартала 2004 года).

Период поддержки итогов в актуальном состоянии устанавливается во второй строке выбором из списка путем управления с помощью мышки полосой прокрутки окна "по:".

Порядок установки периода расчетов следующий:

• установить во второй строке формы в поле "по:"

1 квартал 2004;

• щелкнуть мышью по кнопке Установить расчет;

• в поле "Расчет итогов установлен по:" будет введен период "1 квартал 2004";

• в поле "Установить расчет по:" период изменится на "2 квартал 2004";

• щелкнуть по кнопке Выход.

Глава 2. Справочники

Справочники предназначены для ввода, хранения и получения условно-постоянной справочной информации, структурированной в виде дерева. К справочной информации относятся сведения об учредителях предприятия, его контрагентах, сотрудниках, активах, счетах, оборудовании, номенклатуре, налогах и отчислениях и т. д.Информация в справочниках хранится в виде записей. Размер записи произвольный, за исключением двух строковых величин: кода объекта и значения объекта. Код объекта является уникальным для данного справочника. Значение объекта - это обычно название объекта.

Для каждого объекта, изменения которого влияют на бухгалтерские итоги, хранится история изменений значения этого объекта.

Список справочников, доступных пользователю, определяется на этапе настройки конфигурации. Содержание справочника пользователь может изменять произвольно: редактировать, добавлять или убирать записанную информацию.

При работе со справочником используются:

• команды меню Действия;

• пиктограммы панели инструментов;

• команды контекстного меню, появляющегося при щелчке правой кнопкой мыши на строке справочника;

• команды, вводимые с клавиатуры.

Список всех справочников (в релизе 454 типовой конфигурации их 54) можно вызвать на экран командой меню Операции ^ Справочники (рис.2-1).

| |

При открытом списке реквизиты справочника могут быть отсортированы по одной из трех колонок. Выбор порядка сортировки осуществляют командой меню Действия -Сортировка - (По коду, По наименованию, По реквизиту), либо по команде контекстного меню Сортировка - (По коду, По наименованию, По реквизиту). Контекстное меню вызывается щелчком правой кнопки мыши.

Справочник "Контрагенты"

Технология ведения компьютерного учета предполагает выполнение первоначального подготовительного этапа по вводу справочной информации, но допускает ввод справочной информации и непосредственно при ведении учета.Справочник "Контрагенты" содержит информацию о контрагентах организации (юридических и физических лицах) и используется при выписке первичных документов и для ведения аналитического учета.

В справочниках, разных по содержанию, много общего в оформлении и в порядке работы с ними. При заполнении справочника разработчики программы рекомендуют соблюдать следующее несложное правило: вводить столько информации, сколько ее необходимо для заполнения первичных бухгалтерских документов, и не более.

Рассмотрим пример заполнения справочника "Контрагенты" и на нем разберем основные приемы работы с другими справочниками.

В контексте рассматриваемой задачи справочной информацией будут являться сведения об учредителях предприятия, рассматриваемые в разрезе субконто "Контрагенты". Виду субконто "Контрагенты" соответствует справочник "Контрагенты".

Как и у всех справочников, состав и структура справочника "Контрагенты" закладываются на этапе конфигурирования программы. На этапе использования справочник можно только дополнять, сокращать или изменять значения реквизитов. Справочник может быть многоуровневым (до 10 уровней вложения). "По умолчанию" справочник "Контрагенты" трехуровневый. Сейчас справочник "Контрагенты" одноуровневый, поскольку в нем задействован только один уровень.

Элемент списка (справочника) - любой объект (в нашем случае контрагент), описываемый набором реквизитов.

Реквизит элемента - одно из свойств элемента как объекта бухгалтерского учета.

Ввод нового элемента в справочник "Контрагенты"

Новым элементом справочника "Контрагенты" являются сведения об организации или частном лице (учредителе, сотруднике, поставщике, покупателе и т. п.), записанные в форму "Сведения о контрагенте: новый".

Форма списка контрагентов разделена на две части.

В левой части формы показано дерево групп (элементов), в правой - список групп (элементов). Форма списка удобна для поиска и выбора элементов справочника.

Реквизиты каждого контрагента записываются на двух закладках (страницах). Реквизиты контрагентов, - юридических лиц - учредителей предприятия ЭПОС, приведены в информации № 2-1.

Информация № 2-1

|

Организации (Контрагенты предприятия ЭПОС) | ||

|

Краткое наименование | "Боровик" НПО | "Топ-Инвест" КБ |

|

Полное наименование | Научнопроизводственное объединение"Боровик" |

Коммерческий банк "Топ-Инвест" |

|

Юридический адрес | 127567 Москва, а/я 456 | 245112 Москва, а/я 234 |

|

Почтовый адрес | 127567 Москва, ул. Дубовая, 25/3 | 128354 Москва, Саперная 15, кв. 250 |

| Телефон | (095) 222-23-32 | (095) 234-23-34 |

| ИНН | 7707121221 | 770735621 |

| Банк, в котором открыт счет НПО " | Боровик" | |

|

Расчетный счет | 40702810100000000716 | |

| Банк | Триумф-Банк | |

| Адрес банка | 124218 Москва, ул. Свободы, 112 | |

| Корр. счет | 30107810600000172305 | |

| БИК | 044585305 | |

| Телефон | (095) 253-16-54 |

Выполнить ввод данных об учредителях - юридических лицах в справочник "Контрагенты".

Для этого:

• командой Справочники - Контрагенты вывести на экран форму "Списокконтрагентов", а затем командой Действия - Новый (либо командой контекстного меню Новый, либо щелчком по пиктограмме ^ на панели инструментов Новая строка (крайняя слева) , либо нажатием клавиши Insert) вывести на экран форму

"Сведения о контрагенте: Новый" (рис. 2-2).

| ||||

|

+ _| Контрагенты 00000006 Физические лица 00000007 Юридические лица |

Общие Расчетные счета

Код: [ООООООІЭ

Прочая организац

Новый

Полное наименование:

Юридический адрес: Почтовый адрес: Т елефоны:

ИНН?КПП

Основной договор:

Записалъ

Договоры

Рис. 2-2. Форма "Сведения о контрагенте: Новый"

Последовательность ввода записей о новом контрагенте в справочник "Контрагенты" рассмотрим на примере контрагента НПО "Боровик".

На закладке "Общие" ввести реквизиты, приведенные в информации № 2-1:

• в поле "Вид контрагента" оставить "по умолчанию" Прочая организация (то есть подтвердить выбор нажатием клавиши Enter);

• в поле "Название элементов справочника" вместо "Новый" записать сокращенное название контрагента "Боровик" НПО ("Боровик" НПО, а не НПО "Боровик", что необходимо для однозначного поиска, ведь НПО много, а "Боровик" один);

• поле "Код" оставить значение кода "по умолчанию";

• в поле "Полное наименование" записать Научно-производственное объединение "Боровик";

• в поле "Юридический адрес" записать 127567 Москва, а/я 456;

• в поле "Почтовый адрес" записать 127567, Москва ул. Дубовая, 25/3;

• в поле "Телефоны" 222-23-32;

• в поле "ИНН" 7707121221.

На закладку "Расчетные счета" можно прейти только после записи реквизитов на закладке "Общие", так как список расчетных счетов контрагентов хранится в отдельном, подчиненном справочнику "Контрагенты" справочнике "Расчетные счета". Поэтому после ввода реквизитов закладки "Общие" их надо записать.

Для этого:

• щелкнуть по кнопке Записать и перейти на вторую закладку.На закладке "Расчетные счета” уже введено краткое наименование контрагента.

Щелкнуть по кнопке "Добавить". На экран будет выведена форма "Сведения о расчетном счете: "Боровик" НПО. Новый" (рис. 2-3).

| |

Записать в поле "Номер счета" - номер расчетного счета из информации № 2-1 (40702810100000000716) и нажать клавишу Enter.

Примечание. При записи номеров счетов, а это двадцатиразрядные цифры, высока вероятность ошибок ввода. Для уменьшения вероятности уменьшения ошибок целесообразно номер счета разбить (пометить) штрихами на триады, особенно, если в номере счета много нулей 40,702,810,100,000,000,716.

Поскольку номер каждого счета уникален и содержит код проверки уникальности, то неправильный ввод любой цифры номера вызовет сообщение: "Возможно, номер счета или БИК указан неверно". Проверьте еще раз правильность ввода.

Окно сообщений закрывается щелчком мыши по кнопке 21І (закрыть) в верхнем левом углу окна.

После нажатия на клавишу Enter на экран будет выведена форма справочника

"Справочник: Банки (Выбор)" (рис. 2-4).

| |

Для этого:

• щелкнуть по кнопке Новый (либо по пиктограмме Новая строка либо нажать клавишу Insert) и на экран будет выведена форма "Сведения о банке. Новый”;• ввести реквизиты банка контрагента (Триумф-Банка из информации № 1) и закрыть форму "Сведения о банке. Новый" щелчком по кнопке ОК. Реквизиты банка контрагента НПО "Боровик" будут записаны в справочник банков.

• Закрыть "Справочник: Банки (Выбор)" щелчком по кнопке Выбрать. Реквизиты банка контрагента будут дублированы в форму "Сведения о расчетном счете "Боровик" НПО. Поля, для которых информация отсутствует, заполнять не надо.

• Закрыть "Сведения о расчетном счете "Боровик" НПО щелчком по кнопке ОК.

• Закрыть "Сведения о контрагенте: "Боровик" НПО щелчком по кнопке ОК.

Банк "Топ-Инвест", как организация для расчетов, регистрируется в специальном справочнике "Банки". Банк "Топ-Инвест", как соучредитель "ЭПОСа", должен быть зарегистрирован в справочнике "Контрагенты".

Аналогично вводу данных об учредителе НПО "Боровик" ввести в справочник "Контрагенты" реквизиты коммерческого банка "Топ-Инвест" (информация № 21). Расчетный счет и корр. счет для банка контрагента не указываются.

Ввод информации о контрагентах - физических лицах

Под контрагентом - частным лицом в "1С:Бухгалтерии" понимаются любые физические лица - сотрудники, поставщики, покупатели, наладчики, предприниматели без образования юридического лица, в общем, все те, с которыми предприятие вступает в различного рода гражданско-правовые отношения. Физические лица, с которыми предприятие устанавливает трудовые отношения, регистрируются в специальном справочнике "Сотрудники". Однако сотрудников можно рассматривать и как контрагентов предприятия. Для этого их надо зарегистрировать в справочнике "Контрагенты".

Информация № 2-2

Контрагенты - физические лица (учредители)

| Шурупов | Чурбанов | Доскин | |

| ФИО | Евгений | Виктор | Ефим |

| Леонидович | Александрович | Давыдович | |

| 129112 | М/О 129782, | 129282 | |

| Москва, | пос. Белые | Москва | |

| Адрес | Ленинский | Столбы, | ул. |

| проспект, 3, | ул. Широкая, | Саперная, | |

| кв. 124 | 3 | 15, кв. 2 | |

| Телефон | (095) 204-1374 | (095) 564-7536 | (095) 234-2334 |

| ИНН |

325 364 259 682 |

Выполнить ввод данных о физических лицах, учредителях ЭПОСа, в справочник "Контрагенты".

Сведения об учредителях - физических лицах приведены в информации № 2-2.

Для этого:

• при открытой форме "Список контрагентов" командой Действия ^ Новый (либокомандой контекстного меню Новый, либо щелчком по пиктограмме ^ на панели инструментов) вывести на экран форму "Сведения о контрагенте: Новый".

На закладке "Общие" щелчком по кнопке У выбор (справа от поля "Вид контрагента") открыть список видов контрагентов и вместо "Прочая организация" выбрать "Физ. лицо". Эта операция добавит закладку "Паспортные данные". Ее реквизиты используются при оформлении документооборота с контрагентами.

В поле "Наименование элементов справочника" вместо "Новый" ввести фамилию и инициалы контрагента.

В остальные поля ввести реквизиты из информации № 2-2.

Закладки "Расчетные счета" и "Паспортные данные" в нашем случае заполнять не надо.

Справочник "Подразделения"

Справочник "Подразделения" используется для ведения аналитического учета в разрезе подразделений на счетах 20, 23, 25, 26, 28, 29, и 79. Справочник позволяет вести учет на местах производственных работ (столярный цех, красильный цех, полировочный цех) и по местам концентрации хозяйственных функций (администрация, бухгалтерия).Информация справочника "Подразделения" используется также в ряде документов по учету основных средств.

Форма справочника "Подразделения" содержит три графы: код, наименование подразделения и АУП (знак плюс в этой графе свидетельствует о том, что это подразделение административное).

Информация № 2-3

| Подразделения ЭПОСа | |

| Административные | Производственные |

| Администрация | Транспортный отдел |

| Канцелярия | Вспомогательные службы |

| Бухгалтерия | Столярный цех |

| Красильный цех | |

| Полировочный цех |

Ввести в список справочника "Подразделения" подразделения предприятия ЭПОС.

Для этого:

• командой Справочники —Подразделения вывести на экран форму "Подразделения" (рис. 2-5);| |

щелчком по пиктограмме на панели инструментов Новая строка ^ либо нажатием клавиши Insert) вывести на экран форму "Сведения о подразделении:

Новый" (рис. 2-6).

| |

После ввода названия подразделения закрыть форму щелчком по кнопке ОК.

Справочник "Виды продукции (работ, услуг)"

Справочник "Виды продукции (работ, услуг)" применяется для ведения аналитического учета на счетах 20, 28, 40, 90.В реквизитах код и наименование рекомендуется указывать наименование и код продукции в соответствии с Общероссийским классификатором видов экономической деятельности, продукции и услуг ОК 004 - 93 № 17 от 6 августа 1993 г.

Реквизит "Тип номенклатуры" вводится выбором из списка.

Информация № 2-4

| Виды продукции ЭПОСа | ||

| Код по ОКДП | Наименование |

Тип номенклатуры |

| 3611110 | Столы письменные | Продукция |

| 3611100 | Столы обеденные | Продукция |

| 3611140 | Столы кухонные | Продукция |

Ввести в список справочника "Виды продукции (работ, услуг)" виды продукции предприятия ЭПОС.

Для этого:

• командой Справочники - Виды продукции (работ, услуг)" вывести на экран форму "Справочник: Виды продукции (работ, услуг)" (рис. 2-7).| |

Записать код и наименование продукции из информации

№ 2-4. Тип номенклатуры ввести выбором из списка.

После ввода реквизитов закрыть форму щелчком по кнопке Закрыть.

Справочник "Налоги"

Справочник "Налоги" состоит из четырех вспомогательных справочников, каждый из которых используется самостоятельно.Справочник "Варианты расчета налогов"

Справочник "Варианты расчета налогов" предназначен для хранения вариантов расчета налогов, то есть наборов сведений о ставках налогов (НДС, налога с продаж) и о порядке включения сумм налогов в суммы документов.Справочник используется при оформлении приходных и расходных документов конфигурации.

С этим справочником мы уже познакомились при редактировании общей настройки конфигурации (раздел "Общая настройка конфигурации"), когда устанавливали основной вариант расчета налогов "НДС сверху 18%". В справочник необходимо добавить вариант расчета налогов "НДС в сумме 18%".

| Ввести в справочник |

ЗАДАНИЕ 2-5 "Варианты расчета налогов" вариант расчета "НДС в сумме |

| 18%". |

Для этого:

• командой Справочники - Налоги - Варианты расчета налогов открыть форму "Варианты расчета налогов" (рис. 2-8);| |

• в строке "Использовать ставку" установить (выбором У ) ставку 18 %;

• установить флажок в строке "Сумма включает НДС”;

• закрыть форму щелчком по кнопке ОК.

Справочник "Налоги и отчисления"

В справочнике "Налоги и отчисления" содержится список налогов, сборов и отчислений в фонды. Справочник используется документами конфигурации при начислении заработной даты и регламентированными отчетами.Элементы справочника определяются реквизитами, список которых перед началом работы следует отредактировать, приведя в соответствие с требованиями учета на предприятии. Записанные в справочнике значения ставок удовлетворяют требованиям бухгалтерии ЭПОСа, поэтому оставим их "по умолчанию".

Справочник "Ставки НДС"

Справочник "Ставки НДС" предназначен для хранения списка применяемых в организации ставок налога на добавленную стоимость и используется в качестве реквизита в различных справочниках и документах типовой конфигурации.В реквизите "Ставка, %" указывается конкретное значение ставки налога.

В реквизите "Представление" указывается представление ставки налога в том виде, в котором она будет показываться в документах и справочниках.

Ставка НДС 18%, которая установлена с 01.01.2004 года, была введена ранее при редактировании общей настройки конфигурации (раздел "Общая настройка конфигурации").

Справочник "Ставки налога с продаж"

Налог с продаж отменен с 01.01.2004 года, поэтому во всех документах, где еще сохранился этот реквизит, надо устанавливать значение "Без налога (НП)".Справочник "Сотрудники"

Данные о сотрудниках предприятия фиксируются в справочнике "Сотрудники".Справочник "Сотрудники" используется для хранения информации о сотрудниках, указания конкретных физических лиц в качестве реквизитов других объектов конфигурации, а также при начислении заработной платы, при оформлении документов внутреннего документооборота и др.

В нижней части формы справочника расположены кнопки, позволяющие просмотреть историю периодических реквизитов элемента справочника (сотрудника), получить информацию по выбранному сотруднику или по всем сотрудникам фирмы, оформить документы по учету кадров, а также сформировать ряд форм налогового учета по доходам сотрудника.

Информация № 2-5

| Сотрудники (администрация) | |||

| Шурупов | Чурбанов | Доскин | |

| ФИО | Евгений | Виктор | Ефим |

| Леонидович | Александрович | Давыдович | |

| Табельный № | № 1 | № 2 | № 3 |

| Дата приема на работу (дата начала учета налогов) | 12.01.2004 | 12.01.2004 | 12.01.2004 |

| Сотрудники (Производственный персонал) | |||

| ФИО |

Федоров Павел Петрович |

Ветров Владимир Петрович |

Крохин Дмитрий Юрьевич |

| Табельный № | № 4 | № 5 | № 6 |

| Дата приема на работу (дата начала учета налогов) | 12.01.2004 | 12.01.2004 | 12.01.2004 |

Форма ввода элемента справочника "Сотрудники" в данной конфигурации реализована с пятью закладками. Количество выводимых на экран закладок зависит от установленного значения константы "Учет заработной платы ведется во внешней программе" (Устанавливается в общей настройке конфигурации).

Чтобы посмотреть, какая опция установлена, надо ввести команду Операции ^

Константы. Если в строке Учет зарплаты во внешней программе установлено значение "Да", то закладок будет две, если установлено значение "Нет", то доступны будут пять закладок. В нашем случае правильно, если установлено значение "Нет".

Записать информацию о сотрудниках в справочник можно двумя способами. Первый -вводить данные непосредственно в формы справочника "Сотрудники". Второй способ -вначале ввести данные в форму приказа о приеме на работу, а затем ее скопировать в справочник "Сотрудники".

В учебном примере оба способа будут использоваться одновременно. Часть данных о сотрудниках введем непосредственно в справочник, а большую часть введем в приказ о приеме на работу. Данные из приказа будут автоматически дублированы в справочник

"Сотрудники".

ЗАДАНИЕ 2-6

Выполнить ввод данных о сотрудниках ЭПОСа в справочник "Сотрудники".

Для этого:

• командой Справочники ¦* Сотрудники открыть справочник, то есть вывести на экран форму "Список сотрудников".Командой Действия - Новый, или ^ , или Insert открыть для диалога форму "Сведения о сотруднике: Новый" (рис. 2-9).

Примечание. Если эти команды не вводятся (они затененные), то их надо активизировать. Это можно сделать двумя способами: ввести команду Действия - Иерархический

"Установка (отключение) вывода списка по

список, либо щелкнуть по пиктограмме группам".

Рассмотрим порядок введения реквизитов на примере ввода данных Шурупова Е.Л. На закладке "Общие сведения" ввести:

• в поле "Табельный №" - оставить "по умолчанию", для этого нажать клавишу Enter;

| |

На закладке "Начальные данные” ввести:

• в поле "Дата начала ведения учета" - дата приема на работу 12.01.2004.

Остальные реквизиты будут введены в справочник автоматически после ввода и проведения приказа о приеме на работу.

В нижней строке формы "Список сотрудников” расположены кнопки, позволяющие просмотреть историю периодических реквизитов элемента справочника (сотрудника), получить информацию по выбранному сотруднику или по всем сотрудникам фирмы, оформить документы по учету кадров, а также сформировать ряд форм налогового учета по доходам сотрудника.

Справочник "Места хранения МПЗ”

Справочник "Места хранения МПЗ" предназначен для ведения списка мест хранения материально-производственных запасов (МПЗ) и используется при выписке первичных документов и для ведения аналитического учета на счетах 07, 10, 21, 41, 002, 003, 006.Каждый элемент справочника характеризуется наименованием места хранения и материально-ответственным лицом, т. е. при ведении учета в разрезе мест хранения автоматически ведется учет в разрезе материально-ответственных лиц.

ЗАДАНИЕ 2-7

Ввести в список справочника "Места хранения МПЗ” склады: "Общий склад”,

"Склад материалов” и "Склад готовой продукции". Материально-ответственное лицо - Федоров Павел Петрович.

Для этого:

• командой Справочники - Места хранения МПЗ вывести на экран форму "Места хранения МПЗ".Командой Действия - Новый, или ^ , или Insert открыть для диалога форму "Места хранения МПЗ: Новый" (рис. 2-10).

| |

Закрыть справочник щелчком по кнопке "Закрыть".

Справочник "Статьи общехозяйственных затрат"

В справочнике "Статьи общехозяйственных затрат" ведется список видов общехозяйственных затрат предприятия. Этот справочник используется для ведения аналитического учета на счете 26. Он имеет три уровня. Рекомендуется виды общехозяйственных расходов организовать в группы. В учебном примере используется только один уровень.Информация № 2-6

| Статьи общехозяйственных затрат предприятия ЭПОС | |

| Наименование | Вид расходов |

| Амортизация | Амортизация |

| ЕСН | ЕСН |

| Затраты на заработную плату | Оплата труда |

| Материальные затраты | Материальные расходы |

ЗАДАНИЕ 2-8

Ввести в список справочника "Статьи общехозяйственных затрат” статьи общехозяйственных затрат предприятия ЭПОС.

Для этого:

• командой меню Справочники - Статьи общехозяйственных затрат вывести на экран форму "Справочники - Статьи общехозяйственных затрат" (рис. 2-11).| |

Код оставить "по умолчанию".

Ввести наименование и вид расходов из информации № 2-6.

Закрыть щелчком по кнопке Закрыть.

Справочник "Статьи общепроизводственных затрат"

Справочник "Статьи общепроизводственных затрат" применяется для ведения списка видов общепроизводственных расходов предприятия и для аналитического учета на счете 25.Перечень (список) статей общепроизводственных затрат в справочнике формируется предприятием самостоятельно.

Вид расходов вводится выбором из списка.

Информация № 2-7

| Статьи общепроизводственных затрат предприятия ЭПОС | ||||||||||||||||

|

Ввести в список справочника "Статьи общепроизводственных затрат” статьи общепроизводственных затрат предприятия ЭПОС.

Для этого:

• командой меню Справочники - Статьи общепроизводственных затрат вывести на экран форму "Справочники - Статьи общепроизводственных затрат" (рис. 212).Командой Действия - Новый, или Новый, или Ш-г, или Insert активизировать строку ввода реквизитов.

Код оставить "по умолчанию".

Ввести наименование и вид расходов из информации № 2-7.

| |

Справочник "Статьи затрат на производство"

Справочник "Статьи затрат на производство” предназначен для учета затрат на производство продукции, выполнения работ, оказания услуг в разрезе отдельных статей затрат а также для аналитического учета на счетах 20 и 28. Справочник имеет трехуровневую структуру, т.е. статьи затрат в справочнике можно объединять в произвольные группы и подгруппы. В учебном примере используется только один уровень.Перечень (список) статей затрат в справочнике формируется предприятием самостоятельно с любой степенью детализации.

Вид расходов вводится выбором из списка.

Статьи затрат, составляющие базу распределения косвенных расходов в учебном примере, должны быть отмечены галочкой в графе "Вкл." после выбора статей затрат на производство в документе "Учетная политика".

Информация № 2-8

| Наименование | Вид расходов | Вкл.в базу |

| Амортизация | Амортизация | |

| ЕСН | ЕСН | |

| Затраты на зарплату произв. раб. | Оплата труда | |

| Материальные затраты |

Материальные расходы | |

| Общепроизводственные затраты |

Материальные расходы | |

|

Общехозяйственные затраты |

Материальные расходы | |

|

Страхование от НС и ПЗ |

Добр. и обязательн. страхе |

Ввести в список справочника "Статьи затрат на производство" наименование затрат и вид расходов предприятия ЭПОС.

Для этого:

• командой меню Справочники - Статьи затрат на производство вывести на экран форму "Справочники - Статьи затрат на производство" (рис. 2-13).| |

Код оставить "по умолчанию".

Ввести наименование и вид расходов из информации № 1-8.

Включение в базу будет осуществлено выбором статей затрат на производство при настройке данных учетной политики (раздел "Выбор статей затрат на производство, необходимых для настройки учетной политики").

Выбор статей затрат на производство, необходимых для настройки учетной политики

В документе "Учетная политика” на закладке "Статьи затрат на производство”

выбираются те статьи затрат на производство, которые являются базой для распределения косвенных расходов. Эти статьи вводятся в документ выбором из справочника "Статьи затрат на производство”.

Информация № 2-9

|

Статьи затрат на производство, являющиеся базой для распределения косвенных расходов | ||

| Код | Наименование | Вид расходов |

| 00001 | Амортизация ОС | Амортизация |

| 00002 | ЕСН | ЕСН |

| 00003 |

Зарплата производственных рабочих | Оплата труда |

| 00004 | Материальные затраты | Материальные затраты |

| 00008 | Страхование от НС и ПЗ | Добр. и обязат. страхование. |

ЗАДАНИЕ 2-11

Отредактировать данные учетной политики.

Проверить перечень затрат, включенных в базу распределения косвенных расходов.

Для этого:

• командой меню Сервис ^ Учетная политика вывести на экран форму "Учетная политика” (рис. 2-14).| |

• установить дату начала использования введенных данных 12.01.2004;

• установить метод определения выручки По отгрузке;

• установить базу распределения косвенных расходов Отдельные статьи прямых затрат;

• установить "Использовать метод "директ-костинг" Нет.

На закладке "Статьи затрат на производство" ввести статьи затрат выбором из

справочника 'Статьи затрат на производство”. Для этого надо щелкнуть по кнопке .....I

'Добавить статьи затрат в список”, либо по кнопке 'Добавить статьи затрат в список. Множественный выбор” и выбрать статьи, перечисленные в информации № 29.

На закладках "Списание издержек” и "Переоценка счетов” реквизиты оставить ”по умолчанию”.

На закладке ''Налоговый учет”:

• установить базу распределения прямых расходов для целей налогового учета (выбором из списка) ''Сумма прямых затрат”.

• щелкнуть по кнопке Установить, подтвердить установку щелчком по кнопке Да;

• закрыть форму щелчком по кнопке Закрыть.

ЗАДАНИЕ 2-12

Проверить отражение данных учетной политики (перечень затрат, включенных в базу распределения косвенных расходов) в справочнике "Статьи затрат на производство”

Для этого:

• открыть справочник "Статьи затрат на производство".Убедиться, что у всех статей затрат, перечисленных в информации № 2-8, стоят галочки 51 в графе "Включено в базу распределения косвенных расходов" (рис. 2-15).

| |

Список

Договоры Расчетные счета

Колонки

Глава 3. Формирование уставного капитала

Ввод информации о новой организации Информация № 3-1

12 января 2004 года произведена регистрация нового предприятия ЗАО "ЭПОС" -Закрытое акционерное общество. (Свидетельство Московской регистрационной палаты № 234.567 от 12 января 2004 г. ОКПО 98126709).Таблица № 1

| Общие сведения об ЭПОСе | |

| Дата регистрации | 12.01.2004 |

| Название | ЭПОС |

| Полное название |

Экспериментальное производственное объединение столяров. |

| Юридический адрес | 125284, Москва, а/я 511 |

| Почтовый адрес | 125284, Москва, ул. Зеленая, дом 6 |

| Телефон | (095) 924-75-18 |

| Таблица № 2 | |||||||||||||||||||

|

| Орг.правовая | Закрытое акционерное общество (ЗАО) |

| форма |

| Таблица № 3 | |||||||||||||||||||||||

|

| Таблица № 4 | |||||||||

|

ЗАДАНИЕ 3-1 Ввести в документ "Сведения об организации” данные о ЗАО "ЭПОС". Для этого:

• командой Сервис - Сведения об организации открыть форму "Сведения об организации” (рис. 3-1). Ввести данные из информации № 3-1.На закладке "Организация” ввести реквизиты из таблицы № 1.

• Если после ввода реквизитов закрыть форму щелчком по кнопке ОК, а затем вновь ее открыть командой Сервис - Сведения об организации, то название организации будет дублировано на закладке "Банк”.

| |

На закладке "Банк” щелчком по кнопке Редактировать открыть форму 'Сведения о расчетном счете: Основной р/с”:

• Записать номер счета и щелчком по кнопке bJ (Выбрать) окна "Банк, в котором открыт расчетный счет" открыть справочник "Банки".

• Щелчком по пиктограмме ^ "Новая строка" либо по кнопке "Новый" открыть форму ''Сведения о банке: Новый” и заполнить ее данными из таблицы № 3.

• Закрыть форму щелчком по кнопке ОК.

• Щелчком по кнопке Выбрать, либо нажатием клавиши Enter открыть форму

”Сведения о расчетном счете: Основной р/с”.

• Установить флажок в окно ''Указывать в дате документа месяц прописью”.

• Установить флажок в окно ''Всегда указывать КПП в платежных документах”.

• Закрыть форму ''Сведения о расчетном счете: Основной р/с” щелчком по кнопке ОК.

На закладке ”ИМНС” ввести сведения об органах государственного контроля -территориальном отделении налоговой инспекции, в котором зарегистрировано предприятие ЭПОС.

На закладке 'Налоги” в строке 'Организация является плательщиком налога на добавленную стоимость” выбрать ''Да”.

На закладке "Ответственные лица" выбором из справочника "Сотрудники" ввести информацию о руководителе предприятия, главном бухгалтере, кассире и ответственном за регистры.

Закладка "Прочие сведения" в учебном примере не используется.

Закрыть форму "Сведения об организации" щелчком по кнопке ОК.

Регистрация приказов о приеме на работу

13.01.2004 приказом ген. директора ЭПОСа Шурупова Е.Л. зачислены с 12.01.2004 г. в штат по договору гражданско-правового характера с уплатой взносов ФСС от НС и ПЗ следующие сотрудники администрации и производственного персонала:| Информация № 3-2 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

| с ФОТ | |||

|

Паспортные данные | 52 24 804254, выдан ОВД Аэропорт, г. Москва, 12.06.2004. | 32 05 161366, выдан ОВД Беговая, г. Москва, 23.05.2004. | 45 04 361804, выдан ОВД Выхино, г. Москва, |

| 10.03.2000. | |||

|

Адрес по Регистрации и месту жительства | Москва, 125284, ул.Зеленая 43, кор. 7, кв. 135. | Москва, 161366, ул. Беговая, дом 6, кв.74. |

Москва, 361804, ул. Тихая, дом 17, кор. 3, кв 37. |

| Сотрудники (производственный персонал) | |||

| ФИО | Ветров Владимир Петрович | Федоров Павел Петрович | Крохин Дмитрий Юрьевич |

| ИНН | |||

| Дата рождения | 14.05.68 | 24.12.70 | 23.11.66 |

| Должность | Нач. стол. цеха | Кладовщик |

Водитель- экспедитор |

| Подразделение | Производственный персонал (Столярный цех) | Производственный персонал (Столярный цех) | Производственный персонал (Столярный цех) |

|

Характер работы |

Трудовые отношения установлены Сотрудник является налоговым резидентом | ||

|

Месячный оклад | 3 200.00 | 2 234.00 | 2 100.00 |

| Счет | 25 | 25 | 25 |

|

Количество детей | 1 | 2 | 3 |

| Вычет |

Не предоставляется |

Не предоставляется |

Не предоставляется |

| Выч. На | 300.00 | 300.00 | 300.00 |

| одного реб. | |||

| Нач. налоги | Да | Да | Да |

| с ФОТ | |||

|

Паспортные данные |

32 05 161366, выдан ОВД Беговая, г. Москва, 23.05.03 |

ЗАДАНИЕ 3-2

Ввести приказы (шесть приказов) о приеме на работу сотрудников предприятия.При формировании приказов на сотрудников производственного персонала (кроме Крохина Д.Ю.) достаточно ввести только ФИО.

Для этого:

• командой меню Документы > Зарплата > Приказ о приеме на работу вывести на экран форму "Приказ о приеме на работу: Новый” (рис. 3-2).| |

На закладке "Общие сведения" ввести:

• в поле "Приказ №" оставить "по умолчанию" (для этого нажать клавишу Enter);

• в поле "прием на работу с" 12.01.2004;

• в поле "ИНН" 386051481364;

• в поле "Дата составления" 15.01.2004;

• в поле "ФИО" (выбором из списка сотрудников) Доскин Ефим Давыдович;

• в поле "Пол" (выбором из списка) Мужской;

• в поле "Дата рождения" 21.12.1975;

• в поле "Номер ПФР" (индивидуального учета в ПФР нет);

• в поле "Страна ПМЖ" - (выбором из списка) 643, Россия (предварительно записав эти данные в список формы "Страны (Выбор)”;

• в поле "Страна ПМЖ" (Выбор) 643 Россия (это поле заполнять не обязательно);

• в поле "Должность" Кассир;

• в поле "Подразделение" Администрация;

• в поле "Характер работы" - Договор гражданско-правового характера с уплатой взносов ФСС от НС и ПЗ.

На закладке "Начисление з/пл" ввести:

• в поле "Месячный оклад" - 1200.00;

• в поле "Счет" - 26;

• в поле "Общехоз. затраты" - Затраты на заработную плату;

• в поле "Подразделения" - Администрация;

• в поле "Статья затрат по начисленному ЕСН" - ЕСН;

• в поле "Статья затрат по прочим отчисл. с ФОТ - Страхование от НС и ПЗ

На закладке "Налоги и отчисления" ввести:

• в поле "Тип вычета на сотрудника" - 500.00;

• в поле "Количество детей" - 2;

• установить флажок в строке "Начислять налоги с ФОТ";

• установить флажок в строке "Начислять взносы в ПФР";

На закладке "Начальные данные" вводить ничего не надо.

На закладке "Прочее" ввести:

• Вид документа - паспорт гражданина России;

• Серия - 4504;

• Номер - 361804;

• Кем выдан - г. Москва, ОВД Выхино;

• Дата выдачи - 10.03.2003;

• Адрес по регистрации 361804, Москва, ул. Тихая, дом 17, кор. 3, кв. 37;

• Адрес места жительства - совпадает с местом регистрации;

• Телефон - 941-21-10.

Закрыть форму "Приказ о приеме на работу: Новый" щелчком по кнопке ОК.

На вопрос "Провести документ?" Ответить Да.

Аналогично, оформить приказы о приеме на работу остальных сотрудников.

Примечание. Для экономии времени ИНН, паспортные данные и адрес можно ввести только Доскину Е.Д. (кассиру) и Крохину Д.Ю. (водителю-экспедитору). На них будут оформляться документы. Остальным сотрудникам эти реквизиты можно не вводить.

ЗАДАНИЕ 3-3 Открыть справочник "Сотрудники" и убедиться, что все реквизиты, записанные в приказе, дублированы в справочник "Сотрудники". Настройка плана счетов

Учет уставного капитала ведется на пассивном счете 80 "Уставный капитал". Аналитический учет по учредителям ведется на счете 75 "Расчеты с учредителями" субсчет 75.1 "Расчеты по вкладам в уставный (складочный) капитал".Для учета доли каждого учредителя в уставном капитале, а также задолженностей каждого учредителя надо предусмотреть ведение аналитического учета на счетах 75.1 и 80.

Аналитический учет учредителей ведется в разрезе субконто "Контрагенты".

ЗАДАНИЕ 3-4

Найти в плане счетов счета 75.1 и 80 и убедиться, что на счетах 75.1 и 80 предусмотрено ведение аналитического учета в разрезе субконто "Контрагенты".Поскольку аналитический учет в разрезе субконто "Контрагенты" установлен "по умолчанию", то для операций по учету уставного капитала план счетов в корректировке не нуждается.

Для этого:

• раскрыть справочник счетов командой Операции - План счетов - счет 75 (80) (рис. 3-3).Для быстрого перехода к интересующему счету достаточно набрать на клавиатуре номер искомого счета .

Список субсчетов открывается двойным щелчком мыши по пиктограмме в служебной графе счета, либо щелчком мыши по пиктограмме "Установка (отключение) режима ввода списка по группам" на панели инструментов.

Проводки хранятся в Журнале проводок. Журнал проводок открывается командой меню Операции - Журнал проводок, а при открытом Журнале операций командой Действия -Журнал проводок (рис. 3-4).

| | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ^ Журили операций [01.01.2004-31.03.2004) ЩЙ? | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Рис. 3-5. Журнал операций |

Интервал видимости можно корректировать командой меню Действия - Интервал путем установки по встроенным календарям дат начала и конца интервала. Если интервал видимости установлен за границами рабочего интервала, то он не сохраняется при закрытии журнала.

Самая левая графа журнала операций является служебной. Она содержит значок, который отражает происхождение операции (проводок):

- операция введена вручную (цвет голубой);

операция сформирована не проведенным документом. Цвет желтый, нет флажка

("галочки");

- операция сформирована проведенным документом. Цвет желтый, есть флажок ("галочка");

iSli - операция, ранее введенная, помечена на удаление.

Новая операция вводится при открытом Журнале операций командой Действия - Новая, либо щелчком по пиктограмме на панели инструментов ^ Новая строка (Ins) (крайняя слева), либо щелчком по кнопке "Ввести операцию вручную" в нижней строке экрана, либо нажатием на клавишу клавиатуры Insert.

На экран будет выведена форма (шаблон) "Операция - Новая ()” (рис. 3-6).

| |

Сумма операции вводится с клавиатуры, либо автоматически. Способ расчета суммы операции устанавливается при настройке параметров системы на закладке "Операция" (командой Сервис - Параметры - Операция). В учебном примере установлен режим расчета суммы операции по всем проводкам.

P.S. Если есть время и желание, посмотрите эту установку.

Ввод реквизитов фиксируется нажатием клавиши Enter либо двойным щелчком мыши.

В табличной части формы вводятся проводки.

Номера дебетуемого и кредитуемого счетов выбираются из списка счетов набором его номера на клавиатуре и последующего нажатия клавиши Enter.

Графы "Субконто" заполняются только при аналитическом учете, а графа "Валюта" при валютных операциях.

Графа "Кол-во" заполняется, если в проводке на одном из счетов ведется количественный учет. Сумма проводки вводится вручную или автоматически.

Графа "№ Ж" - номера журналов, например, такие:

БК - операции по банку (кассе)

ЗП - операции по учету заработной платы;

ЗТ - операции по учету затрат на производство;

МТ - операции по учету материальных ценностей;

ОС - операции по учету основных средств;

УК - учет основного капитала;

ФР - учет финансовых результатов

Ручной ввод операции по учету уставного капитала

Операция по учету уставного капитала начинается с объявления взноса: перечисления долей зарегистрированного уставного капитала с дебета счета 75.1 в кредит счета 80. В нашем случае, она будет содержать пять проводок (по числу учредителей). Дата проводок определяется датой операции. Распределение долей учредителей определено учредительным договором.СИТУАЦИЯ 3-1

После регистрации новой организации - предприятия ООО "ЭПОС, учредители ЭПОСа (юридические и физические лица) должны внести в счет уставного фонда деньги наличными и перечислением с банковского счета, а также материальными ценностями - оборудованием (станок СТС-11) и автотранспортом (автомобиль "Газель").Информация № 3-3

Согласно учредительным документам уставный капитал АО составляет 205 тыс. рублей. Доли участников распределены следующим образом:| Распределение уставного капитала ООО ЭПОС | |||

| Юридические лица | Физические лица | ||

|

НПО "Боровик" | 55 000.00 руб. | Шурупов Е.Л. | 20 000.00 руб. |

|

КБ "Топ - Инвест" | 75 000.00 руб. | Чурбанов В.А. | 25 000.00 руб. |

| Доскин Е. Д. | 30 000.00 руб. |

ЗАДАНИЕ 3-5 15.01.2004 записать вводом операции вручную операцию регистрации долей уставного капитала (пять проводок). Доли участников приведены в информации № 12. Контрольная сумма: 205 000.00 - сумма операции в графе "Сумма" Журнала операций.

Остановимся более подробно на технологии ввода первой проводки на примере контрагента "Боровик" НПО.ИТАК: командой Операции - Журнал Операций открыть Журнал операций.

Примечание. Если в нижней части Журнала операций показана форма проводок, то ее целесообразно удалить, чтобы не отвлекала внимания от формы ввода проводки. Необходимо убрать флажок ("галочку") в опции "Показывать проводки", для чего после ввода команды Действия - Показывать проводки убрать флажок этой опции.

Командой Действия - Новая (или или Insert, или выбором из контекстного меню опции Новая проводка) открыть форму ввода операции.

В титульной части ввести:

• Дата 15.01.2004;

• № - оставить "по умолчанию", для чего нажать клавишу Enter;

• Сумма - будет рассчитана автоматически;

• Содержание Учтен уставный капитал, затем нажать клавишу Enter;

В табличной части:

• № - оставить "по умолчанию", для чего нажать клавишу Enter;

• Дт - номер счета дебета (выбором из плана счетов, либо набором на клавиатуре) 75.1;

Примечание. Если после щелчка по кнопке ^ (Выбор) выводится список плана счетов без субсчетов, то щелчком по пиктограмме "Установка (отключение) режима вывода списка по группам", либо двойным щелчком по символу в служебной левой графе открыть список субсчетов.

• Субконто Дт., (выбором из справочника "Контрагенты") "Боровик" НПО;

• Кт - номер счета кредита (выбором из плана счетов) 80;

• Субконто Кт. (выбором из справочника "Контрагенты") "Боровик" НПО;

• Сумма - 55000;

• Содержание проводки Доля в уставный капитал;

• № Ж УК.

Затем: Insert (или ^ , или выбором из контекстного меню Новая проводка ) активизировать строку для ввода новой проводки и ввести:

• № 2;

• Дт. 75.1 - и т.д.

После ввода пятой проводки закрыть операцию щелчком по кнопке ОК. Окно будет закрыто.

Ввод проводок методом копирования

Для ускорения процесса ручного ввода идентичных проводок в программе предусмотрено копирование проводок с последующим корректированием содержания копии. Для этого необходимо установить курсор в строку с проводкой (в любую графу проводки), которая является образцом для копирования, и выполнить одно из следующих действий:• щелкнуть по клавише F9 ;

• щелкнуть по пиктограмме 1

'Копировать строку"; ввести команду главного меню Действия -> Копировать строку; ввести команду контекстного меню Копировать строку.

В таблицу будет введена новая строка, графы которой заполнены данными, взятыми из строки-образца. В нашем случае, в копии необходимо исправить дату, субконто дебетуемого и кредитуемого счетов, а также сумму проводки, остальные реквизиты подтвердить нажатием на клавишу Enter. После выполнения необходимых исправлений можно опять нажать клавишу F9 и корректировать следующую проводку, а можно щелкнуть по экранной кнопке Записать и только после этого приступить к копированию и коррекции новой проводки.

Кнопка Записать предназначена для записи проводки в Журнал проводок без закрытия документа.

ЗАДАНИЕ 3-6

16.01.2004 записать операцию учета уставного капитала (пять проводок) методом копирования подобной операции, выполненной 15.01.2004 в задании 35.Для этого:

• установить курсор в строку с операцией учета уставного капитала от 15.01.2004 и ввести команду Действия - Копировать строку, либо нажать клавишу F9, либоjm

щелкнуть по пиктограмме + , либо ввести команду контекстного меню Копировать строку ;

• исправить текущую дату на 16.01.2004.

• убедиться, что все проводки скопированной операции дублируют проводки операции-образца;

• закрыть операцию щелчком по кнопке ОК.

ЗАДАНИЕ 3-7 (Не обязательное) В операции от 16.01.2004 добавить еще одну проводку регистрации уставного капитала в сумме 5 000.00 руб., объявленную Крохиным Д.Ю. Проводку ввести методом копирования и последующего редактирования проводки регистрации доли уставного капитала Доскина Е.Д. Для этого:

• установить курсор в строку с операцией учета уставного капитала от 16.01.2004 и двойным щелчком либо нажатием на клавишу Enter открыть операцию для диалога;• установить курсор в строку с проводкой Доскина Е.Д. и ввести команду Действия -

Копировать строку, либо нажать клавишу F9, либо щелкнуть по пиктограмме + ,

либо ввести команду контекстного меню Копировать строку ;

• подтвердить счет дебета нажатием на клавишу Enter;

• заменить (выбором из списка контрагентов) Доскина Е.Д. на Крохина Д. Ю.;

• подтвердить счет кредита нажатием на клавишу Enter;

• и т. д., и т. п.;

• закрыть документ щелчком по кнопке ОК.

Просмотр операций и проводок

Любую проводку любой операции можно найти и просмотреть в журнале операций. Проводку можно искать по любому из признаков: дате, названию документа, его номеру, содержанию, сумме, номеру журнала. Для этого курсор устанавливается в графу с искомым реквизитом и вводится команда Действия - Поиск - Искать. В окно "Поиск" надо записать искомый признак (можно только несколько первых символов) и щелкнуть по кнопке "Поиск".Чтобы просмотреть проводку конкретной операции надо установить курсор в строку с записью и ввести команду Действия - Проводки операции; а еще проще щелкнуть мышкой по пиктограмме ^ . Закрывается проводка щелчком по кнопке 2ІІ (Закрыть).

Для одновременного просмотра записей об операциях и проводок текущей операции (при работе с журналом операций) можно пользоваться режимом Действия - Показывать проводки. В этом режиме в верхней части окна отображаются реквизиты операции, а в нижней - проводки операции. Для отказа от этого режима следует убрать "галочку" в команде Действия - Показывать проводки.

ЗАДАНИЕ 3-8 В открытом Журнале операций установить режим одновременного просмотра операции и ее проводок.

(Действия - Показывать проводки).Отключить режим одновременного просмотра операции и ее проводок. Ввести команду просмотра проводок операции от 15.01.2004 щелчком по пиктограмме Чс . Закрыть проводки операции щелчком по кнопке Ііі Исправление ошибок при вводе операций Корректирование проводок

Ошибки, которые бухгалтер допускает при вводе информации, легко исправить как непосредственно во время ввода, так и после закрытия документа клавишами ОК и Записать. Если документ закрыт, то его надо найти в каком-либо журнале (установить курсор в строку с документом), а затем открыть двойным щелчком мыши, откорректировать и перезаписать, то есть закрыть документ командой ОК. Исправление будет автоматически отражено во всех журналах.Некоторые реквизиты не поддаются непосредственному редактированию (например, дата, значение поля и др.), иногда сами записи оказываются лишними (как наши копии операций по учету уставного капитала). В этом случае удаляются не реквизиты, а весь документ.

Изменение даты документа

Если документ проведен с неправильной (чаще всего с текущей) датой, то для исправления даты надо ввести команду Действия - Документ - Сделать не проведенным -подтвердить отмену проведения документа щелчком по кнопке Да - открыть документ двойным щелчком мыши либо нажатием на клавишу Enter - исправить дату документа -провести документ с новой датой щелчком по кнопке ОК.Есть и более простой способ. Достаточно документ пометить на удаление, а затем еще раз ввести эту команду и на вопрос "Подтвердить отмену удаления" ответить Да. После этого открыть документ, изменить дату и провести щелчком по кнопке ОК.

Для изменения даты операции, введенной вручную, достаточно открыть документ и исправить дату. Если же операция, введенная вручную, была помечена на удаление, а затем восстановлена, то у нее выключены проводки. Их надо включить командой

Действия - Включить проводки.

Прерывание ввода операции

Иногда при записи операции появляется необходимость прервать операцию (допущена ошибка, недостает данных и т. п.)- Для этого достаточно щелкнуть мышкой по кнопке Закрыть или по кнопке ЛІ в верхнем правом углу формы и на вопрос "Сохранить изменение?" ответить Нет.Удаление значения документа

Если в документ записано значение (Например, выбором из списка причин выбытия ОС), то его можно удалить командой Действия ^ Очистить значение.Удаление проводки

Если появилась необходимость в удалении записанной (или записываемой) проводки в Журнал проводок или в форму документа, то вначале необходимо закончить ввод всех реквизитов (можно многократным нажатием на клавишу Enter), а затем нажать на клавишу Delete. Проводки удаляются в один этап, без использования пометки на удаление. Если проводка не записана, то достаточно нажать клавишу Esc.ЗАДАНИЕ 3-9

Удалить из операции учета уставного капитала от 16.01.2004 проводки учета взноса банком "Топ-Инвест" КБ и учредителями Доскиным Е.Б. и Чурбановым В.А.Для этого:

• установить в Журнале операций курсор в строку с операцией "Учтен уставный капитал" от 16.01.2004 и двойным щелчком мыши в любой графе открыть проводки операции;• установить курсор в строку с проводкой учета взноса банком "Топ-Инвест" и нажать клавишу Del, или ввести команду Действия - Пометить на удаление, или

щелкнуть ^ , или выбрать опцию контекстного меню Удалить строку; подтвердить выполнение удаления;

установить курсор в строку со второй удаляемой проводкой и т. д., и т. п.; закрыть операцию щелчком по кнопке ОК либо Закрыть (если закрыли щелчком по кнопке Закрыть, то на вопрос "Сохранить изменения?" надо ответить Да);

Удаление объектов

Первое желание, которое возникает у бухгалтера после того, как он обнаруживает "лишний" или "неправильный" документ - это желание удалить его, чтобы, как говорят, "глаза не мозолил". А тот факт, что этот документ может быть связан с другими документами, не всегда очевиден.Чтобы уберечь бухгалтера от поспешных действий в программе, кроме одноступенчатого удаления, предусмотрен вариант двухступенчатого удаления. Диалог выбора способа удаления открывается командой Сервис - Параметры - Общие.

По умолчанию, в программе установлен режим удаления объектов "Пометка на удаление". В этом режиме удаление записей, ошибочно внесенных в документ, журнал или справочник, производится в два этапа: на первом этапе ставится только пометка на удаление, на втором этапе производится автоматическая проверка на отсутствие ссылок и, если ссылок нет, осуществляется физическое удаление записи. После первого этапа запись можно восстановить, после второго уже нельзя.

Пометку на удаление можно поставить на любой объект, а удалить можно только те объекты, на которые отсутствуют ссылки. Проверить наличие ссылки на удаляемый объект можно предварительно, если воспользоваться командой Операции - Поиск ссылок на объекты.

ЗАДАНИЕ 3-10 Пометить операцию учета уставного капитала от 16.01.2004 на удаление. Для этого:

• установить в Журнале операций курсор в строку с операцией "Учтен уставный капитал" от 16.01.2004;• ввести команду Действия - пометить на удаление;

• нажать клавишу Del;

щелкнуть по пиктограмме

"Пометить на удаление"; выбрать опцию контекстного меню (оно открывается щелчком правой кнопки мыши)

Пометить на удаление;

ЗАДАНИЕ 3-11 Удалить операцию учета уставного капитала от 16.01.2004. Для этого:

• закрыть все рабочие окна командой Окно - Закрыть все;• командой Операции - Удаление помеченных объектов вывести на экран сообщение с вопросом "Продолжить выполнение операции?” и ответить Да;

• в окне "Удаление помеченных объектов” подтвердить (флажком) объект для удаления;

• щелкнуть по кнопке Контроль, а затем по кнопке Удалить;

• на вопрос "Продолжить?" щелкнуть по кнопке Да.