Харитонов - 1С Версия 7.7

Изменения, происходящие в ходе общего процесса экономических реформ в России, приводят к трансформации бухгалтерского учета и, как следствие, создают новые проблемы в сфере его автоматизации.В условиях административно - командной системы управления вопросы методического обеспечения бухгалтерского учета полностью решались на федеральном и отраслевом уровнях. В рыночной экономике предприятия и организации имеют в определенных рамках (пространстве) свободу в выборе и формировании учетной политики, что предопределяет самостоятельное решение ими многих вопросов методического характера.

Возможность выбора методического обеспечения и технологии бухгалтерского учета позволяет организаций влиять на эффективность учетного процесса, полноту и достоверность отражения ее имущественного и финансового положения, а также обеспечивать управленческий персонал своевременной и полной информацией, необходимой для принятия управленческих решений.

Учетная политика является реальным инструментом управления организацией, финансового и налогового планирования ее деятельности и снижения налогового бремени.

Центральное место в учетной политике занимает форма бухгалтерского учета и технология обработки учетной информации. Эти элементы, с одной стороны, имеют прямые и обратные связи с другими элементами учетной политики, поддержку которых они обязаны обеспечить, с другой -определяюттехническую политику организации в области автоматизации бухгалтерского учета.

Допустимость широкого маневра в формировании и проведении учетной политики диктует требования к обеспечению гибкости автоматизации бухгалтерского учета. При этом речь должна идти об автоматизированной гибкости, поскольку "ручная" практически исчерпала свои потенциальные возможности.

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального отражения всех хозяйственных операций. значительных объемах учетной информации обеспечить полноту, достоверность, своевременность и объективность информации можно лишь используя преимущества новых информационных технологий.

Эффективное использование средств вычислительной техники для автоматизированного ведения бухгалтерского учета и отчетности во многом определяется квалификацией бухгалтера. Современный бухгалтер-профессионал должен обладать не только знаниями не только в области счетоводства и счетоведения, но и владеть современными методами обработки данных на компьютере.

Учитывая актуальность подготовки специалистов новой формации, в Государственные стандарты высшего профессионального образования по экономическим специальностям включена дисциплина "Информационные системы в экономике". Дисциплина предусматривает изучение проблемно-ориентированных информационных технологий, в том числе автоматизации бухгалтерского учета, анализа и аудита, и состоит из двух курсов. В рамках первого курса изучаются общие закономерности обработки экономической информации, раскрываются основные направления применения новых информационных технологий в экономических исследованиях, управлении, повседневной деятельности специалиста экономического профиля.

Второй курс ориентирован на изучение конкретных технологий, программных средств и систем бухгалтерского учета, анализа и аудита в организациях различных форм собственности. В результате изучения второго курса студенты должны, в том числе уметь работать в среде как минимум одного программного продукта бухгалтерского учета, настроить программный продукт на специфику и условия работы организации, находить варианты решения учетных задач. Именно для изучения второго курса и подготовлено настоящее пособие "Компьютерная бухгалтерия 7.7 с новым Планом счетов" для студентов, обучающихся по специальности "Бухгалтерский учет, анализ и аудит" (шифр 060500).

Выбор системы "1С: Предприятие" не является случайным, поскольку это мощная универсальная система нового поколения. Конфигурируемость как основное свойство системы позволяет настроить прикладную подсистему на автоматизированное ведение учета на практически любом участке бухгалтерского учета. В комплект поставки системы с компонентой "Бухгалтерский учет" входит так называемая типовая конфигурация, представляющая собой готовую настройку для автоматизации учета на тех участках, которые присутствуют в любой коммерческой организации ("Касса", "Банк", "Учет внеоборотных активов", "Продажи", "Расчеты" и т.д.).

Учебное пособие "Компьютерная бухгалтерия 7.7 с новым Планом счетов" дает знания в области построения, функционирования и использования типовой конфигурации, раскрывает технологию компьютерной обработки учетной информации, знакомит со стандартными, специализированными и регламентированными средствами получения результатной информации.

Пособие состоит из трех разделов.

Раздел I посвящен вопросам начальной подготовки компьютерной системы к эксплуатации. В нем раскрываются основные понятия системы "1С: Предприятие", описываются свойства отдельных видов объектов метаданных, понимание сущности которых помогает эффективной эксплуатации системы, рассматриваются вопросы организации компьютерного плана счетов. Особое внимание уделено заполнению информационных массивов исходной информацией.

В разделе II рассматривается технология компьютерного ведения бухгалтерского учета средствами конфигурации "Бухгалтерский учет". Раскрывается документооборот на каждом участке и порядок отражения операций на счетах бухгалтерского учета. Особое внимание уделено описанию технологии автоматизированного учета с применением документов типовой конфигурации.

Раздел III посвящен обобщению учетных данных и получению результатной информации бухгалтерского учета.

Каждая глава учебного пособия завершается вопросами для самоконтроля.

Автор будет признателен читателям за замечания и пожелания, касающиеся содержания предлагаемого их вниманию материала, так и методики его изложения. Их можно направлять по адресу:в сети Интернет.

Выходу пособия в свет способствовала информационная и техническая поддержка со стороны фирмы "1С", за что автор выражает глубокую благодарность и признательность Нуралиеву Борису Георгиевичу.

Глава 1

Общие сведения о системе

§1.1. Концепция построения §1.2. Виды объектов метаданных§1.3. Понятие конфигурации §1.4. Свойства объектов метаданных

Константы

Справочники

Перечисления

Документы

Журналы документов, операций и проводок

Вопросы для самоконтрол;

§1.1. Концепция построения

"1С: Предприятие" является универсальной системой, позволяющей создаватьавтоматизированные информационные системы бухгалтерского учета для предприятий различных отраслей народного хозяйства.

По концепции построения информационной модели "1С: Предприятие" относится к системам с универсальной моделью учетных данных, по способу построения программы - к системам, имеющим единое программное ядро.

"1С: Предприятие" относится к классу полностью реконфигурируемых систем. Конфигурирование позволяет создавать любые приложения, начиная с автоматизации отдельных разделов бухгалтерского учета и заканчивая автоматизацией бухгалтерского учета корпоративных информационных систем управления экономическим объектом. Различная степень охвата учетных функций обеспечивается за счет компонентной структуры. В состав системы входят три основных компоненты: "Бухгалтерский учет", "Оперативный учет" и "Расчет", - каждая из которых расширяет возможност системы дополнительными механизмами обработки информации. Эт механизмы нельзя однозначно сопоставить с конкретными задачами автоматизации предметной области, но они имеют достаточно четкую направленность.

Компонента "Бухгалтерский учет" ориентирована на отражение хозяйственных операций на счетах бухгалтерского учета. Она оперирует такими понятиями, как "бухгалтерские счета", "операции" и "проводки". Возможности этой компоненты позволяют организовать многомерный, многоуровневый и мультивалютный аналитический учет параллельно в нескольких планах счетов в натуральном и денежном выражении.

Компонента "Оперативный учет" предназначена для оперативного учета наличия и движения имущества и обязательств организации в реальном масштабе времени. Это достигается за счет поддержки механизма регистров, который и обеспечивает запись движения и получения остатков в различных разрезах.

Компонента "Расчет" предназначена для автоматизации сложных периодических расчетов, например заработной платы. Особенностями этой компоненты является поддержка работы с журналами расчетов.

Выбор состава необходимых компонент определяется теми задачами, которые организация ставит в области автоматизации учета.

Все организации обязаны вести бухгалтерский учет имущества, обязательств и хозяйственных операций, обобщать информацию на балансовых и забалансовых счетах, вести синтетические и аналитические регистры, составлять бухгалтерскую отчетность. Поэтому далее, говоря о системе "1С: Предприятие", мы подразумеваем компоненту "Бухгалтерский учет", в которой реализованы соответствующие механизмы поддержки.

Функционирование системы подразделяют на два процесса - конфигурирование и исполнение. Конфигурирование представляет собой описание модели предметной области, а исполнение -обработку данных предметной области.

Результатом конфигурирования является конфигурация, представляющая собой модель предметной области. Проектирование конфигурации требует глубоких знаний как в сфере программирования, так и в предметной област автоматизации. В этой связи комплект поставки программы включает готовое решение, так называемую типовую конфигурацию бухгалтерского учета, где реализована методология ведения бухгалтерского учета в соответствии с законодательством Российской Федерации. При изменении текущего законодательства типовая конфигурация актуализируется разработчиком, обновленный вариант передается пользователям в централизованном порядке.

В системе предусмотрено несколько режимов запуска (рис. 1).

Режим "Конфигуратор" предназначен для описания модели предметной области, создания пользовательских интерфейсов, назначения прав доступа к объектам данных, обновления конфигурации, сохранения и восстановления данных предметной области и некоторых других целей.

|

| Рис. 1. Режимы запуска программы |

Режим "Отладчик" предназначен для отладки программных модулей в процессе конфигурирования, а режим "Монитор" - для мониторинга работы пользователей с информационной базой.

После выбора режима запуска система предлагает выбрать информационную базу из списка "Информационные базы" (рис. 2).

Если на компьютер установлена типовая конфигурация компьютерной бухгалтерии 7.7, то перечень включает как минимум три информационные базы: "1С: Бухгалтерия. Типовая

конфигурация", "1С: Бухгалтерия. Упрощенная конфигурация" и

"1С: Бухгалтерия. Демонстрационная база". В нижней части экранной формы указан путь к

каталогу, в котором хранятся файлы выбранной информационной базы.

Информационная база "1С: Бухгалтерия. Типовая конфигурация" в комплекте поставки пустая. Она предназначена для ведения бухгалтерского учета конкретной организации. Если на одном компьютере предполагается вести бухгалтерский учет для нескольких организаций, то удобнее информацию о каждой из них хранить в отдельной информационной базе. Для этого следует

содержимое каталога 1SBDB предварительно скопировать в каталог с другим именем, а затем добавить в список информационных баз новую, указав ее имя (кнопка "Добавить" в окне запуска системы) и путь к каталогу.

В режиме:

1C:Предприятие Г” М

Іонопольно

Отмена

Информационные Базы:

1 С:Бч;-:га.іттерия Демонстрационная база

Изменить

Добавить

1C:Бухгалтерия. Упрощенная конфигурация

Удалить

Помощь

ОЛ1с77_сопІ\Редакция 4 2\1SBDB\

Рис. 2. Выбор информационной базы

Информационная база "1С:Бухгалтерия. Демонстрационная база" представляет собой пример ведения бухгалтерского учета для условной организации. Основная цель примера — показать технологию заполнения экранных форм документов по ведению учета для организаций с различными видами деятельности.

§1.2. Виды объектов метаданных

Система "1С: Предприятие" представляет собой совокупность механизмов, предназначенных для манипулирования различными типами объектов метаданных предметной области.Под объектом метаданных понимается формальное описание неких сущностей предметной области автоматизации со сходными свойствами и одинаковым назначением.

Все объекты метаданных, поддерживаемые системой "1С: Предприятие", подразделяют на базовые и специальные. Под базовыми понимаются объекты метаданных, которые поддерживаются в любом варианте поставки системы. К ним относятся следующие виды объектов:

• константы;

• справочники;

• перечисления;

• документы;

• журналы документов;

• отчеты и обработки.

Константы предназначены для хранения постоянной или условно - постоянной информации, т.е. информации, которая либо совсем не изменяется в процессе эксплуатации системы, либо изменяется достаточно редко. В константах хранят, например, наименование организации, ее юридический и почтовый адрес, сведения о руководителе и главном бухгалтере и т.д.

Справочники предназначены для хранения сведений о множестве однородных объектов. Каждый справочник представляет собой список однородных объектов предметной области: сотрудников, контрагентов, номенклатуры товаров и т.д. Отдельные объекты справочника называют элементами справочника.

Перечисления предназначены для описания наборов постоянных значений, не изменяемых пользователем в процессе работы с программой. Перечисление используют для описания типов номенклатуры, видов движений денежных средств, амортизационных групп и т.д.

Для хранения информации о различных фактах хозяйственной деятельности организации предназначены документы. Документы играют центральную роль в системе автоматизации. С их помощью отражают все операции по движению денежных средств, получению и отпуску материально - производственных запасов, начислению амортизации, формированию финансовых результатов и т.д.

Особым видом объектов метаданных являются журналы документов. Они не добавляют новых данных в систему, а служит лишь средством просмотра списка документов одного или нескольких видов. Каждый вид документа может быть "прикреплен" к определенному журналу. Это свойство системы используют для того, чтобы организовать учет по отдельным участкам. Например, для работы с кассовыми документами используют журнал "Касса", с выписками из расчетного счета -журнал "Банк" и т. д.

Отчеты предназначены для получения результатной информации по некоторому алгоритму, описанному на встроенном языке системы. С помощью объектов этого вида информацию представляют в удобном для просмотра и анализа виде.

Как следует из названия, обработки предназначены для выполнения различных действий над информацией. С их помощью устанавливают значение констант, осуществляют импорт информации из других систем и т. д.

В свою очередь, каждая компонента системы "1С: Предприятие" расширяет возможности системы за счет поддержки специальных объектов. В частности, в компоненту "Бухгалтерский учет" встроены механизмы манипулирования следующими видами объектов метаданных:

• бухгалтерские счета;

• виды субконто;

• операции и проводки.

Бухгалтерские счета предназначены для хранения планов счетов бухгалтерского учета в их общепринятом понимании. Для плана счетов задается длина кода синтетического счета, количество уровней субсчетов и длина кода субсчета первого и более низкого порядка. Для счетов настраиваются дополнительные реквизиты, а также формы просмотра их списка и редактирования.

Виды субконто являются специальными объектами для ведения аналитического учета по счетам бухгалтерского учета. Термин "субконто" используется для обозначения группы однородных объектов аналитического учета. В качестве субконт могут выступать основные средства, товары, материалы, места хранения, сотрудники и другие наборы реальных и абстрактных объектов.

Операции предназначены для отражения фактов хозяйственной деятельности на счетах бухгалтерского учета. Операция может содержать одну или несколько проводок. Каждая проводка принадлежит одной и только одной операции. Операция, в свою очередь, всегда

принадлежит документу, причем у документа может быть только одна операция. Сама операция может записываться либо при записи документа, либо в момент проведения документа, но проводки формируются только при проведении документа. Для обеспечения ручного ввода операций существует особый вид документа "Операция", который не имеет собственных данных, а используется только в качестве "носителя" операции, введенной вручную.

Каждый объект метаданных обладает уникальным набором свойств. Главным свойством любого объекта метаданных является идентификатор - краткое наименование. По идентификатору происходит обращение к объекту на встроенном языке системы. К другим свойствам общего назначения относятся "Синоним" и "Комментарий". Они идентифицируют объект в пользовательских интерфейсах. Остальные свойства зависят от вида объекта метаданных. Например, для константы - это тип, длина и точность значения, признак периодичности.

Большинство объектов метаданных имеет визуальное представление, позволяющее организовать интерактивное взаимодействие пользователя с объектом метаданных и создание объекта данных. В самом общем случае визуальное представление включает три части: экранный диалог, печатную форму и модуль. Экранная форма предназначена для ввода и редактирована информации, хранящейся в объекте метаданных. Модуль формы - это программа на встроенном языке системы. С его помощью производится управление реквизитами экранной формы, контроль вводимой информации, выполнение вспомогательных расчетов и построеі ие печатной формы.

Совокупность трех частей визуального представления называется формой. При эксплуатации системы пользователь непосредственно взаимодействует лишь с одной из трех частей формы объекта метаданных - экранным диалогом. Поэтому далее мы используем термин "экранная форма", подразумевая экранный диалог.

§1.3. Понятие конфигурации

В процессе конфигурирования производится настройка системы на обработку данных предметной области. Этот процесс включает проектирование модели предметной области, создание интерфейсов, настройку прав для отдельных категорий пользователей, а его результатом является конфигурация. Конфигурацией в системе "1С: Предприятие" называется совокупность трех взаимосвязанных составных частей:• структуры метаданных;

• набора пользовательских интерфесов;

• набора прав.

Под типовой конфигурацией понимается конфигурация, входящая в комплект поставки системы.

Структурой метаданных, или моделью предметной области, называется совокупность взаимосвязанных объектов метаданных, настроенных на хранение и обработку информации о хозяйственной деятельности конкретной организации.

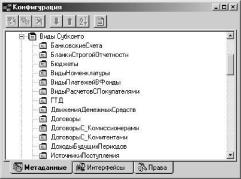

На рис. 3 представлено дерево структуры метаданных типовой конфигурации.

Рис. 3. Дерево структуры метаданных типовой конфигурации

Пользовательским интерфейсом называется совокупность команд главного меню и панелей инструментов, настроенных на работу с конкретными объектами данных - документами, справочниками, журналами и т. д.

Главное меню типовой конфигурации включает пункты: Файл, Операции, Сервис, Окна, Помощь (рис. 4). Для удобства ввода, редактирования и обработки информации в главное меню добавлены пункты Справочники, Документы, Журналы и Отчеты. Отдельные команды дополнительно можно подать с помощью пиктограмм, вынесенных на панель управления.

Права определяют полномочия пользователей на работу с информацией, которая обрабатывается в системе. Процедура назначения прав пользователю решает две задачи: с одной стороны, обеспечивается конфиденциальность информации, с другой - снижается риск потери информации от несанкционированных действий.

|

| Рис. 4. Главное меню программы |

§1.4. Свойства объектов метаданных

Рассмотрим свойства отдельных видов объектов метаданных.Константы

Каждую константу характеризует идентификатор, синоним, комментарий и тип значения.Идентификатор - код, уникальное имя константы. Это набор символов без пробелов, например ДатаРегистрации, Руководитель и т. д. Идентификатор предназначен для обращения к константе средствами встроенного языка.

Идентификатор константы имеет синоним — название константы в пользовательском интерфейсе (графа "Код") и комментарий (графа "Наименование"). Например, приведенные выше идентификаторы имеют синоним и комментарий "Дата регистрации" / "Дата регистрации организации" и "Руководитель" / "ФИО руководителя" соответственно (рис. 5).

Тип значения определяет характер хранимой в константе информации. Значением константы может быть число, дата, строка символов, ссылка на другой объект метаданных и т. д. Например, константа с синонимоі "Дата регистрации" имеет тип значения "дата", а константа с синонимоі "Руководитель" — это ссылка на элемент справочника "Сотрудники".

| Код | Наименование | Значение *1 |

| Дата регистрации | Дата регистрации организации | |

| Наименование организации | Наименование организации | ЗЛО "Сигма" |

| Официальное наименование of | Полное наименование организации в с | Закрытое актионерное общество "Сигма" |

| Юридический адрес | Юридический адрес организации | 123899, г.Москва, ул. Миклухо-Маклая, д.146 |

| ИМИС Организации | Наименование налоговой инспекции | ИМНС №34 по г.Москве |

| ИНН | ИНН организации | 7734376589 |

| Почтовый адрес | Почтовый адрес организации | 123899, а/я 345 |

| Т елефоны организации | Т ел. по юр. адресу и действ, местонах. | 777-8698.777-8611 |

| Руководитель | ФИО руководителя | |

| Гл. бухгалтер | ФИО главного бухгалтера | |

| Кассир | ФИО кассира | |

| Основной вид деятельности по | Основной вид деятельности по учредит | |

| Код ОКОНХ | Код отрасли по ОКОНХ | |

| Код ОКДП | Код по ОКДП основного вида деятелы- | |

| Организационно-правовая Фор | Организационно-правовая Форма | |

| Код 0К0Г№ | Код организационно-правовой Формы • | |

| Код ОКФС | Код формы собственности по ОКФС | |

| Код ОКПО | Код ОКПО организации | |

| Орган управления госимущест | Наименование органа управления госи | |

| Код ОКПО органа управления г | Код ОКПО органа управления государе | |

| Исполнитель | Фамилия и инициалы исполнителя | |

| d |

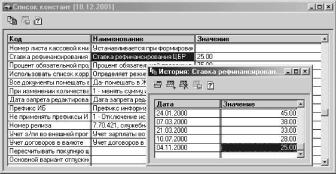

Константа может быть периодической, т. е. хранить историю изменений значений. Если константа является периодической, то на панели окна "Список констант" доступна пиктограмма Ч& "История". С ее помощью можно перейти в режим просмотра и редактирования значений периодической константы. В качестве примера на рис. 6 представлена история значений константы, в которой хранится ставка рефинансирования ЦБР.

|

| Рис. 6. История ставки рефинансирования ЦБР Справочники |

Идентификатор — код, уникальное имя справочника. Это набор символов без пробелов. Например, Сотрудники, Контрагенты и т.д. Обращение к любому справочнику конфигурации производится по его идентификатору, который имеет синоним и комментарий.

Каждый элемент справочника описывается набором обязательных и дополнительных реквизитов. Обязательными реквизитами являются код и наименование объекта. Дополнительные реквизиты характеризуют объект аналитического учета. Например, дополнительными реквизитами элемента справочника "Расходы будущих периодов" являются сумма расхода, дата начала и окончания списания; справочника "Резервы" - вид резерва и т.д.

|

| Рис. 7. Меню "Справочники" главного меню |

Для удобства работы перечень наиболее часто используемых справочников включен в пункт "Справочники" главного меню конфигурации (рис. 7).

Перечисления

Каждое перечисление описывает его идентификатор, синоним, комментарий и перечень возможных значений.Идентификатор— код, уникальное имя перечисления. Это набор символов без пробелов, например ВидыКонтрагентов, ФондыОМС и т. д. Обращение к любому перечислению на программном уровне производится по его идентификатору.

Перечисление содержит перечень возможных значений. Например, в перечисление "Бюджеты" входят элементы с идентификаторами "Федеральный", "Республиканский" и "Местный". В отличие от других объектов метаданных значение перечисления не имеет свойства "Синоним". В этом качестве выступает свойство "Представление".

Документы

Каждый документ характеризуется своим идентификатороі . Идентификатор — код, уникальное имя документа. Это набор символов без пробелов, например ПоступлениеОС, НачислениеАмортизации и т. д. Для удобства обращения к документу в пользовательскоі интерфейсе он имеет комментарий. Приведенные документы имеют комментарий "Приобретение ОС за плату" и "Начисление амортизации" соответственно.Документ имеет визуальное представление (экранную форму) и может иметь неограниченное количество реквизитов в заголовочной части (шапке) и в табличной (многострочной) части,

которые заполняются при его составлении.

Форма документа может иметь печатную форму, которая представляет собой "бумажный" эквивалент первичного документа.

Важным свойством документа является возможность автоматически формировать бухгалтерские записи (бухгалтерские проводки). Вместе с тем при выписке счета, оформлении доверенности и в ряде других случаев проводки не формируются.

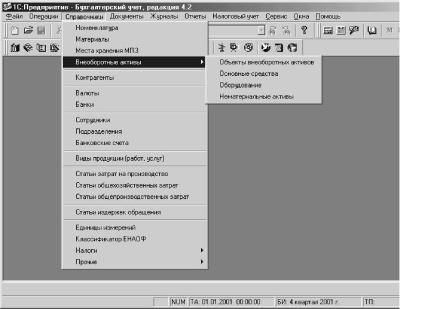

Набор документов, включенных в типовую конфигурацию, позволяет автоматизировать многие участки бухгалтерского учета: поступление и использование материально-производственных запасов, начисление амортизации, расчет оплаты труда и т. д. На рис. 8 представлен фрагмент меню "Документы" главного меню типовой конфигурации.

Важным свойством системы "1С: Предприятие" является возможность вводить документы одного вида на основании уже введенных документов другого вида. Это позволяет упростить заполнение экранной формы документа. Например, большинство реквизитов накладной на отгрузку товаров и счета - фактуры совпадает. Ввод счет - фактуры на основании накладной существенно упрощает работу, поскольку большинство данных автоматически переносится из документа - основания. Другое применение режима иллюстрирует пример распределения дополнительных расходов по приобретению между материалами, поступившими по одной накладной.

|

| Рис. 8. Меню "Документы" главного меню |

Таблица 1

Взаимосвязь документов типовой конфигурации, поддерживающих режим "ввести на

основании"

|

Вводимый документ | ||||||||

|

Авансовый отчет | Выписка | Выполнение этапа работ |

Оказание услуг |

Передача НМА |

Передача ОС |

Поступление материалов | Приоб НМА з; | |

|

Ввод в эксплуатацию ОС | ||||||||

| Выписка | + | + | + | + | ||||

| Выполнение этапа работ | ||||||||

| Запись книги покупок | + | + | + | |||||

| Запись книги продаж | ||||||||

|

Оказание услуг | ||||||||

| Приобретение НМА за плату | ||||||||

| Принятие к учету НМА | + | |||||||

|

Отгрузка товаров | ||||||||

| Оплата этапа работ | + | |||||||

|

Реализация отгруженной продукции | ||||||||

| Счет- фактура выданный | + | + | + | + | ||||

| Счет- фактура полученный | + | + | + | |||||

|

Услуги сторонних организаций | + | + |

Журналы документов, операций и проводок

На рис. 9 представлен фрагмент журнала документов "Банк". |

| Рис. 9. Фрагмент журнала "Банк" |

отображается краткая информация о документе (дата и время составления, наименование и порядковый номер, сумма поступления и списания).

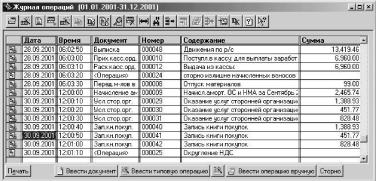

Для работы с операциями предназначен журнал операций (рис. 10). По каждой операции отдельной строкой отображается наиболее важная информация (дата, время и порядковый номер, содержание, сумма).

|

| Рис. 10. Фрагмент журнала операций. |

Для удобства работы в нижней части окна журнала операций имеются кнопки для ввода нового документа ("Ввести документ"), типовой операции ("Ввести типовую операцию"), ручной операции ("Ввесті операцию вручную"), а также сторнирования проводок ранее введенных операций ("Сторно").

Для просмотра проводок предназначен журнал проводок (рис. 11). По каждой проводке в журнале отображается полная информация: дата проводки, сведения о документе , которым проводка сформирована (наименование и номер), порядковый номер проводки в операции, корреспондирующие счет , данные аналитического, количественного, валютного учета, сумма проводки, содержание проводки и номер журнала. Разделение проводок по журналам задают с помощью флажка "Разделять по номерам журналов", расположеі ного в нижней части экранной формы.

|

| Рис. 11. Фрагмент журнала проводок |

|

| Рис. 12. Меню "Журналы" главного меню |

|

| Рис. 13. Фрагмент журнала "Общий" |

• Вопросы для самоконтроля

1. Назовите основные компоненты системы "1С: Предприятие" и приведите их характеристику.2. Опишите режимы запуска программы.

3. Перечислите виды объектов метаданных, поддерживаемых компонентой "Бухгалтерский учет".

4. Что понимается под формой объекта метаданных?

5. Раскройте понятие конфигурации и опишите назначение ее составных частей.

6. Опишите свойства объекта метаданных типа "константа".

7. Опишите свойства объекта метаданных типа "справочник".

8. Опишите свойства объекта метаданных типа "перечисление".

9. Опишите свойства объекта метаданных типа "документ".

10. Раскройте сущность режима ввода одних документов на основании других. Приведите примеры.

11. Для каких целей предназначены журналы документов, операций, проводок?

Глава 2

Организация компьютерного плана счетов

§2.1. Организация системы синтетических счетов§2.2. Организация системы аналитических счетов

Справочники объектов аналитического учета

Перечисления объектов аналитического учета

Модели организации аналитического учета §2.3. Организация связи синтетических и аналитических счетов

Вопросы для самоконтроля

Основой компьютерной бухгалтерии является модель системы счетов, под которой понимают порядок построения и интерпретации синтетических и аналитических счетов, на которых обобщается информация, полученная из первичных учетных документов.

Модель системы счетов включает систему синтетических счетов, систему аналитических счетов и связи между ними.

§2.1. Организация системы синтетических счетов

Одной из стадий учетного процесса является систематизация, обобщение и группировка информации, полученной из первичных документов, а также ее отражение на счетах бухгалтерского учета.Перечень синтетических счетов, отражающих систематизированную группировку информации о различных сторонах деятельност хозяйствующего субъекта, называют планом счетов бухгалтерского учета. Его построение позволяет получать информацию для целей управлениі организацией, контроля в интересах собственников, органов государственной и исполнительной власти, других заинтересованных лиц.

В соответствии с порядком, установленным на территории Российской Федерации, хозяйствующие субъекты (кроме кредитных и бюджетных организаций) используют единый План счетов бухгалтерского учета финансово-хозяйственной деятельности и Инструкцию по его применению.

В едином Плане счетов предусмотрено около 100 синтетических счетов (счетов первого порядка). Кроме этого в нем предусмотрено открытие субсчетов (счетов второго порядка).

Хозяйствующие субъекты на основе единого Плана счетов составляют рабочие планы счетов бухгалтерского учета. Рабочий план счетов представляет собой совокупность счетов, используемых организацией для целей анализа, контроля и составления отчетности.

Составление рабочего плана счетов в компьютерной бухгалтерии базируется на использовании свойств объекта метаданных типа "План счетов".

В зависимости от версии программы в компьютерной бухгалтерии поддерживается один или несколько планов счетов. Благодаря этому возможна организация параллельного ведения учета, например по национальным и международным стандартам.

Каждый план счетов конфигурации описывается идентификатором и набором общих свойств. Например, в типовой конфигурации "Бухгалтерский учет" рабочий план счетов, составленный на основе единого Плана счетов, имеет идентификатор "Основной" (рис. 14).

|

| Рис. 14. Форма объекта метаданных типа "План счетов" |

• максимальная длина кода счета - 11 символов;

• краткое наименование счета - до 25 символов;

• полное наименование счета хранится в реквизите, имеющем синоним "Полное наименование";

• максимальное количество аналитических разрезов - 3;

• для ведения валютного учета используется справочник "Валюты" и его реквизиты "Курс" и "Кратность";

• количественный учет ведется только по объектам аналитики.

План счетов "Основной" типовой конфигурации (далее - компьютерный план счетов) представляет собой список, каждая запись которого соответствует определенному счету или субсчету (рис. 15).

|

| Рис. 15. Фрагмент рабочего плана счетов компьютерной бухгалтерии 7.7 |

• код;

• наименование;

• тип счета;

• признак остатка по счету (субсчету);

• признак ведения аналитического учета;

• признак ведения валютного учета;

• признак ведения натурального учета по объектам аналитики.

Код предназначен для идентификации записи плана счетов. Он формируется по шаблону ###.##.#. Первые три позиции слева предназначены для номеров счетов первого порядка, две позиции после точки - для номеров счетов второго порядка (субсчетов), последняя позиция в шаблоне - для счетов третьего порядка.

В реквизите "Наименование"указывается краткое наименование счета или субсчета.

Компьютерный план счетов содержит описание синтетических балансовых счетов с номерами от 01 "Основные средства" до 99 "Прибыли и убытки" и забалансовых счетов с номерами от 001 "Арендованные основные средства"до 011 "Основные средства, сданные в аренду".

К отдельным счетам первого порядка открыты счета второго порядка (субсчета), например к счету 01 "Основные средства" -субсчета 01.1 "Основные средства в организации" и 01.2 "Выбытие основных средств". Если на этапе конфигурирования задано, что счет имеет субсчета, то при вводе в систему бухгалтерской записи запрашивается конкретный субсчет. Хранение учетных данных построено таким образом, что остатки и обороты по счету в целом всегда равны сумме остатков и оборотов по субсчетам.

Характеристика "тип счета" определяет принцип отражения по счету или субсчету учетной информации. По этому основанию все счета (записи) компьютерного плана счетов делятся на балансовые и забалансовые.

Учет на балансовых счетах построен по принципу двойной записи, в соответствии с которым хозяйственная операция одновременно отражается по дебету одного счета (субсчета) и кредиту другого счета (субсчета). Например, при оплате задолженности поставщику формируется запись по дебету субсчета 60.1 "Расчеты с поставщиками и подрядчиками (в рублях)" и кредиту счета 51 "Расчетные счета".

Если у записи компьютерного плана счетов в графе "Заб." (забалансовый) стоит знак "+", то система разрешает по счету ввод простой записи, без корреспонденции между счетами. Такой тип установлен для всех забалансовых счетов. Например, при получении давальческого сырья на переработку формируется простая запись по дебету, а при передаче готовой продукции на стоимость давальческого сырья - запись по кредиту забалансового счета 003 "Материалы, принятые в переработку".

Для каждого счета (субсчета) в графе "Акт." (активный) задается признак остатка по отношению к балансу. Он может принимать одно из значений: "А" (активный), "П" (пассивный) или "А/П" (активно - пассивный). Например, для счета 51 "Расчетные счета" установлен признак "активный", для счета 82 "Резервный капитал" — признак "пассивный", для счета 71 "Расчеты с подотчетными лицами" — признак "активно - пассивный". Эта характеристика используется для контроля остатков при анализе оборотно - сальдовой ведомости. "Неправильное" сальдо по счету отражается в оборотно - сальдовой ведомости красным цветом со знаком "минус".

По операциям, стоимость которых выражена в иностранной валюте, нормативными актами предусмотрено ведение учета одновременно в иностранной валюте и в валюте Российской Федерации. Например, ведение учета в валюте предусмотрено по кредитам банков, выданным в иностранной валюте, расчетам с иностранными покупателями и поставщиками, если расчеты ведутся в валюте, отличной от валюты Российской Федерации, и т. д.

Информацию по хозяйственным операциям, стоимость которых выражена в иностранной валюте, обобщают на отдельных субсчетах. Например, 50.11 "Касса (в валюте)", 60.11 "Расчеты с поставщиками и подрядчиками (в валюте)", 62.11 "Расчеты с покупателями и заказчиками (в валюте)", 71.11 "Расчеты с подотчетными лицами (в валюте)" и т. д.

Для ведения валютного учета по конкретному счету (субсчету) в описании его свойств устанавливается соответствующий признак — знак "+" в графе "Вал". Если по счету (субсчету) задан валютный учет, то при вводе бухгалтерской записи система запрашивает валютную сумму, а сумму в валюте Российской Федерации рассчитывает как произведение валютной суммы на курс валюты на дату операции (по данным справочника "Валюты").

По отдельным видам имущества наряду с учетом в денежном выражении требуется вести натуральный учет, например при учете материалов, товаров, готовой продукции и т.д.

Для ведения количественного учета по конкретному счету (субсчету) в описании его свойств устанавливается соответствующий признак - знак "+" в графе "Кол.". Если по счету (субсчету) ведется количественный учет, то при вводе проводки система запрашивает количество, а сумму проводки рассчитывает как произведение цены за единицу на количество.

Признак ведения по счету (субсчету) аналитического учета задается в реквизитах "Субконто 1",

"Субконто 2" и "Субконто 3". Организация аналитического учета и связь синтетических и аналитических счетов подробно рассматриваются в следующих параграфах.

В компьютерный план счетов типовой конфигурации включены вспомогательные счета, имеющие тип "забалансовый". Они предназначены главным образом для целей налогового учета. Например, вспомогательный счет НБ "Налоговая база" предназначен для расчета единого социального налога, счет ПС "Покупная стоимость" — для отражения покупной стоимости проданных товаров организациями с учетной политикой "по оплате".

§2.2. Организация системы аналитических счетов

Нормативными документами может быть предусмотрено ведение на счете аналитического учета. Например, на счете 71 "Расчет с подотчетными лицами" учет необходимо вести по каждому подотчетному лицу, на счете 76 "Расчеты с прочими дебиторами и кредиторами" — по каждому дебитору и кредитору и т. д. При этом на некоторых счетах аналитический учет необходимо вест одновременно в нескольких разрезах. Например, на счете 10 "Материалы" аналитический учет необходимо вести по местам хранения материалов и отдельным их наименованиям, на счеті 43 "Готовая продукция" — по местам хранения и отдельным видам готовой продукции и т. д.Аналитический учет в компьютерной бухгалтерии реализуется главным образом при помощи объектов метаданных "Справочники" и "Перечисления", а порядок его ведения определяется используемыми моделями аналитического учета.

Справочники объектов аналитического учета

Справочник объектов аналитического учета может быть линейным или структурированным. Линейный справочник представляет собой простой список с перечнем объектов аналитического учета. Структурированный справочник предназначен для хранения объектов, которые могут быть иерархически классифицированы в соответствии с выделенными признаками. Например, товары разбиваются на группы, виды, артикулы.Возможность поддерживать иерархическую структуру закладывается на этапе проектирования справочника, а также учитывается при разработке экранного диалога формы списка (рис. 16).

|

| Рис. 16. Экранная форма структурированного справочника |

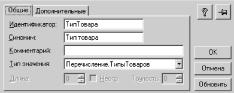

Каждый дополнительный реквизит записи справочника, в свою очередь, описывается набором общих и дополнительных свойств. К общим свойствам относятся: идентификатор, синоним, комментарий, тип значения. В качестве типа значения может быть число, строка символов или ссылка на любой объект метаданных. Например, значением реквизита "Тип товара" справочника "Номенклатура" может быть один из элемеі тов перечислена "Типы товаров" (рис. 17).

|

| Рис. 17. Общие свойства реквизита справочника |

Перечисления объектов аналитического учета

В отличие от справочника объект метаданных вида "Перечисление" содержит конечный перечень возможных объектов аналитического учета. Такой перечень составляется на этапе проектирования конфигурации, он не может быть изменен в режиме запуска "1С: Предприятие". компьютерной бухгалтерии 7.7 с помощью перечислений ведется аналитический учет расчетов с федеральным и территориальным отделениями фонда обязательного медицинского страхования (перечисление "Фонды ОМС"), с бюджетами различных уровней (перечисление "Бюджеты") и т.д.Модели организации аналитического учета

В компьютерной бухгалтерии 7.7 используется модель типизированных аналитических счетов. Суть модели состоит в формальном отделении системы синтетических счетов от системы аналитических счетов. Это дает возможность получать бухгалтерские итоги (сальдо и оборотов) как по конкретному синтетическому счету в разрезе значений субконто, так и по конкретному объекту аналитического учета субконті в разрезе тех синтетических счетов, на которых учитывается данный объект.Для обозначения группы объектов одного вида (типа аналитического счета) в компьютерной бухгалтерии 7.7 используется понятие "Виды субконто". Например, видами субконто являются контрагенты, материалы, номенклатура, нематериальные активы и т. д.

Каждому виду субконто соответствует множество конкретных объектов одного вида, которые образуют массив - справочник или перечисление объектов аналитического учета. Так, виду субконто "Сотрудники" соответствует справочник, включающий сведения о физических лицах, с которыми организация установила трудовые отношения; виду субконті "Виды расчетов с покупателями" - перечисление, элементами которого являются расчеты за товары, расчеты за продукцию (работы, услуги) и расчеты по прочим операциям.

В компьютерной бухгалтерии 7.7 используется смешанная модель организации аналитического учета, в которой органично сочетаются несколько видов моделей.

Для тех счетов (субсчетов), на которых предусмотрен один аналитический разрез, используется простая модель аналитического учета. Исходя из определения простой модели, каждому синтетическому счету (субсчету) может соответствовать не более одного вида субконто типа перечисление или линейный справочник. Эта модель реализует одноуровневый аналитический учет.

Разновидностью простой модели является модель иерархической организации аналитического учета. В этой модели для хранения описаний объектов аналитического учета используется структурированный справочник, что позволяет каждому синтетическому счету (субсчету) сопоставить несколько выстроенных в иерархию классификационных признаков объекта аналитического учета. Эта модель реализует многоуровневый аналитический учет.

Для тех счетов (субсчетов), на которых необходим аналитический учет в нескольких разрезах, используется мо, ель фасетной организации аналитического учета. Она базируется на том, что каждому синтетическому счету (субсчету) устанавливается до пяти, как правило, независимых аналитических признаков (фасет). Каждому из этих признаков соответствует определенный вид субконто. Перечень аналитических признаков задается на этапе описания характеристик синтетического счета в графах "Субконто 1", "Субконто 2" и т. д. формы списка компьютерного плана счетов. Модель фасетной организации аналитического учета реализует многомерный учет, позволяющий получать бухгалтерские итоги по счету в любой необходимой для анализа группировке. В отличие от предыдущей модели такая группировка производится на этапе формирования отчетов посредством настройки параметров запроса на результатную информацию.

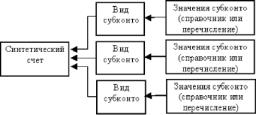

§2.3. Организация связи синтетических и аналитических счетов

Для увязки сиі тетических и аналитических счетов предназначены объекты метаданных типа "Виды субконто" (рис. 18). |

| Рис. 18. Фрагмент списка видов субконто типовой конфигурации |

При настройке свойств вида субконто указывается один из существующих в структуре метаданных типов данных, который будет определять набор значений субконто этого вида. Обычно это справочник или перечисление. Например, вид субконто "Договоры" имеет тип "Справочник. Договоры" (рис. 19), а вид субконто "Бюджеты" -

"Перечисление. Бюджеты" (рис. 20).

| Рис. 19. Свойства вида субконто "Договоры" |

|

| і Общие Дополнительные | Нестройки | Представление | |||||||||||||||

|

Непосредственная связь синтетических и аналитических счетов устанавливается на этапе настройки рабочего плана счетов. В зависимости от выбранной модели аналитического учета возможны два варианта установления взаимосвязи синтетических и аналитических счетов. Выбор определяется требованиями по организации аналитического учета и применяемыми моделями аналитического учета.

Для счетов (субсчетов) с простой и иерархической моделью аналитического учета используется схема: один синтетический счет - о, ин тип объектов аналитическог учета (рис. 21). Такая схема используется, например, на счетах 44 "Расходы на продажу", 91 "Прочие доходы и расходы", 99 "Прибыли и убытки".

|

| Рис. 21. Схема связи счетов при использовании простой и иерархической модели аналитического учета |

|

| Рис. 22. Разновидность схемы связи счетов при использовании простой и иерархической модели аналитического учета |

(рис. 23). Такая схема в компьютері ой бухгалтерии используется для всех счетов (субсчетов), н; которых предусмотрен многомерный аналитический учет, например 20 "Основное производство", 41 "Товары", 51 "Расчетные счета".

|

| Рис. 23. Схема связи счетов при использовании фасетной модели аналитического учета |

В общем случае (по умолчанию) по каждому аналитическому объекту система поддерживает учет остатков и оборотов в денежном выражении. На счетах с признаком ведения количественного учета дополнительно поддерживаются бухгалтерские итоги в натуральном выражении, а на счетах с признаком ведения валютного учета - итоги в иностранной валюте. Вместе с тем, при настройке параметров счетов для каждой устанавливаемой связи между синтетическим и

аналитическим счетами можно изменить поддерживаемые системой по умолчанию бухгалтерские итоги (рис. 24).

В частности, при установленном флажке "Только обороты" система поддерживает учет остатков в целом по счер (субсчету), но не поддерживает их по отдельным объектам аналитического учета. Например, в типовой конфигурации эті свойство использовано при организации аналитического учета

• по статьям общехозяйственных затрат на счете 26 "Общехозяйственные расходы";

• по видам движений денежных средств на счетах 50 "Касса", 51 "Расчетные счета", 52 "Валютные счета" и 55 "Специальные счета в банках";

• по видам продукции (работ, услуг) на счете 90 "Продажи";

• на счете 91 "Прочие доходы и расходы";

• на счете 99 "Прибыли и убытки" и т. д.

| Код | Наименование | в. . | к... | .3. | А.. | Сцбкокгоі | Субконто2 | |||||||

| ф | 91 1 | Прочие доходы | п | ПрочиеДоходыИРасГ^ІІІ | ||||||||||

| Ф | 91.2 | Прочие расходы | А | |||||||||||

| Ф | Э1.Э | Сальдо пр. дох. и расх. | АП | * J | J | |||||||||

| Ф | 34 | И ед ост. от порчи ценностей | АП | _ | ||||||||||

| Ф | 36 | Резервы предстоящих расх. | АП | Виды Субконго | ||||||||||

| Ф | 37 | Расходы будущих периодов | А | I НематериальныеАктивы | 3 | |||||||||

| Ф | 36 | Доходы будущих периодов | П |

Номенклатура Оборудование | ||||||||||

| Ф | 36.1 | Доходы будущих периодов | П | |||||||||||

| Ф | 38.2 | Безвозмездные пост. ОС | П | U L'D“r-. 1 DIL- 1 JJL'HI CJIDL-I DO | J | |||||||||

| Ф | 38.3 | Недостачи за прошл. годы | П |

w w. .w.wwK ОтложенныеН алоги | ||||||||||

| Ф | 38.4 | Разница сумм | П | Подразделения | ||||||||||

| Ф | 39 | Прибыли и убытки | АП | ПрибылиИ Убытки | 3 | |||||||||

| Ф | 001 | Арендованные ОС | + | А | охадьіИРасхады . | |||||||||

| Ф | 002 | ТМЦ на отв. хранении | + | + | А | іі_ | _i | |||||||

| Ф | 002.1 | Материалы | + | + | А | J W Т олько обоооты | ||||||||

| Ф | 002.2 | Т овары | + | + | А | U..^-г г. | 3 | |||||||

| Ф | 003 | Матер., прин.в перераб. | + | + | А | і 111-1 | ||||||||

| Ф | 004 | Т овары, прин. на комиссию | + | + | А | 1 і учет по валютной сумме | ||||||||

| Ф | 005 | Оборуд., прин.для монтажа | + | А | 1 1 Учет по количеству | |||||||||

| Ф | 006 | Бланки строгой отчетности | + | + | А | 1 | ИЯ | |||||||

| Ф | 007 | Спис. задолж. дебиторов | + | А | OK | 1 Отмена | Очистить: | |||||||

| Ф | 008 | Обеспеч. обяз. полученные | + | А | ||||||||||

| Ф | 009 | Обеспеч. обяз. выданные | + | А | Контрагенты | Договоры | ||||||||

| Ы | j | 2 |

Для аналитического складского учета только в натуральном выражении на счетах с признаком количественного учета снимают флажок "Учет по сумме". Например, в типовой конфигурации в таком порядке ведется аналитический учет по местам хранения на счетах 07 "Оборудование к установке", 10 "Материалы", 41 "Товары", 43 "Готовая продукция" и т. д.

• Вопросы для самоконтроля

1. Опишите свойства объекта метаданных типа "план счетов".2. Опишите свойства счета компьютерного плана счетов.

3. Раскройте организацию системы аналитических счетов.

4. Какие модели применяются для организации аналитического учета.

5. Каким образом организована связь синтетических и аналитических счетов?

6. Опишите схемы связи для различных моделей аналитического учета.

7. Какие бухгалтерские итоги на синтетических и аналитических счетах поддерживает система. Поясните режим поддержки "только обороты". Приведите примеры.

Глава 3

Способы регистрации хозяйственных операций

§3.1. Общие принципы регистрации хозяйственных операций§3.2. Формирование записей вручную

§3.3. Использование типовых операций

§3.4. Формирование записей документами

Вопросы для самоконтролі

§3.1. Общие принципы регистрации хозяйственных операций

Ведение учета в автоматизированной информационной системе подразумевает сплошную, непрерывную, документально обоснованную и взаимосвязанную регистрацию всех совершаемых в организации хозяйственных операций.Под сплошным отражением хозяйственной деятельности понимается обязательный учет всего имущества, всех видов обязательств, всех хозяйственных операций организации.

Непрерывность подразумевает постоянное (во времени) наблюдение и документирование фактов хозяйственной деятельности.

Под документированием понимается оформление первичного учетного документа, фиксирующего факт совершения хозяйственной операции. Например, операции по кассе оформляются приходным и расходным ордерами, отгрузка товара — выпиской накладной и счета - фактуры.

Первичные документы, в том числе подготовленные в компьютерной бухгалтерии, должны содержать следующие обязательные реквизиты:

• наименование документа (формы);

• код формы;

• дата составления;

• содержание хозяйственной операции;

• измерители хозяйственной операции (в натуральном и денежном выражении);

• наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

• личные подписи и расшифровки.

В компьютерной бухгалтерии 7.7 любые первичные учетные документы можно создать в режиме "Конфигуратор". Наиболее часто используемые первичные документы входят в состав структуры метаданных типовой конфигурации. К ним относятся приходный кассовый ордер, накладная, приходный ордер, авансовый отчет и т.д. Полный перечень утвержденных первичных документов поставляется в виде отдельного продукта " 1С: Первичные документы".

том случае, когда для регистрации хозяйственной операции не предусмотрена типовая форма, обычно составляется бухгалтерская справка, например при начислении процентов по кредиту банка, при зачете взаимных требований и т. д.

Взаимосвязанность отражения обусловлена зависимостью совершаемых фактов между собой. Например, после перечисления налогов уменьшится не только задолженность перед бюджетом, но и остаток денежных средств на расчетном счете.

Взаимосвязанное отражение хозяйственной деятельности организации в бухгалтерском учете обеспечивается способом двойной записи в соответствии с Планом счетов. Двойная запись или проводка подразумевает, что сумма каждой хозяйственной операции записывается на счетах дважды (по дебету одного счета и кредиту другого).

В компьютерной бухгалтерии 7.7 для регистрации всех совершаемых в организации хозяйственных операций предназначены объекты метаданных "Операция" и "Проводка". Операция является минимальной единицей учетной информации в системе.

Каждая операция может содержать одну или несколько проводок, отражающих хозяйственную операцию в бухгалтерском учете в натуральном и денежном выражении.

Операция включает не только проводки, но и некоторую общую часть, характеризующую ее в целом: дату, номер, сумму, содержание и комментарий (рис. 25).

|

| Рис. 25 Экранная форма операции |

Приведем примеры простой и сложной проводок.

Прнмер про тгьк г^шлодок'

Дебет К'релкт С«іер*4Міе

41.1 (Ю.і iulodo №»щрыаз5б йі іо.и ой

1°3 в0.1 ЭОО.К) НДС по казэюноЙЗЗиб от 10.D1J0D

Пример сложной граводіи

Дебет С^еке Крепит Cjmkb Сеаер*ешг

41.1 ЮООЛО 6Q.L ІЯЮЛО HtXBOtu 1356«1Q0I LO 1°3 300.DO НДСтнвдгпІШбиІОЛІ 02

Проводки операции могут быть сформированы документами, входящими в состав структуры метаданных, введены вручную или с помощью шаблона типовой операции. Принципиально возможно спроектировать документы, которые будут автоматически генерировать проводки всех операций, фиксирующих факт хозяйственной деятельности организации. Но на практике это не всегда экономически выгодно. Возможны случаи, когда хозяйственные операции единичны или лишь изредка повторяются, например выдача работнику займа или увеличение уставного капитала. Затраты на разработку документов с автоматическим формированием проводок в этом случае будут несоизмеримо больше, чем ввод проводок вручную.

§3.2. Формирование записей вручную

Режим ручного ввода отличается максимальной гибкостью: можно указать любое содержание операции и ввести любые проводки. Кроме того, этот режим не требует предварительной настройки в "Конфигураторе" и прост в освоении.При отражении хозяйственных операций вручную в экранной форме самостоятельно заполняют сумму и содержание операции, а также вводят бухгалтерские проводки с заполнением все: необходимых сведений об объектах аналитического учета, если по счету ведется аналитический учет.

Поскольку основанием регистрации операции является первичный учетный документ, в реквизите "Комментарий" указывают наименование и номер первичного документа.

Дата операции должна соответствовать дате составления первичного учетного документа.

Ввод и редактирование операции вручную производится в компьютерной бухгалтерии 7.7 при работе с журналом операций или проводок (меню "Журналы" - пункт "Журнал операций" или "Журнал проводок") с помощью соответствующих пунктов меню "Действия" или пиктограмм.

Запись операции в информационную базу производится нажатием на кнопку "Записать" или "ОК".

§3.3. Использование типовых операций

Ряд хозяйственных операций с точки зрения отражения в регистрах бухгалтерского учета имеют однотипный характер, т. е. регистрируются одинаковым набором взаимосвязанных бухгалтерских проводок. Например, создание резерва на оплату отпусков включает начисление сумм страховых взносов как части резерва, покупка иностранной валюты — комиссионные услуги банка и т. д.Для регистрации таких хозяйственных операций в компьютерной бухгалтерии 7.7 используют механизм типовых операций.

В отличие от первого способа регистрации учетной информации, когда каждая проводка вводится вручную, типовая операция содержит шаблон - сценарий формирования проводок для регистрации какого-либо хозяйственного факта.

Шаблон включает:

• правила заполнения реквизитов операции: датьі, номера, суммы и содержания;

• правила заполнения дополнительных реквизитов операции, если они предусмотрены в форме операции;

• список проводок операции;

• правила заполнения реквизитов проводок: корреспондирующих счетов, суммы, субконто, количества, валюты, формулы вычисления сумм проводок.

При отражении факта хозяйственной деятельности типовой операцией в соответствии с шаблоном автоматически будут сгенерированы проводки, а реквизиты проводок и операции в целом будут заполнены значениями по описанным в шаблоне правилам. Вместе с тем описанные в шаблоне проводки, а также значения их реквизитов можно изменить непосредственно при вводе типовой операции.

Следует учитывать, что после регистрации факта хозяйственной деятельности типовой операцией введенная запись приобретает свойства операции, введенной вручную, т. е. при редактировании такой операции сценарий формирования проводок вторично не вызывается. Если нужно внести изменения в одну и несколько проводок операции, введенной с помощью типовой, каждую проводку необходимо редактировать самостоятельно.

Привлекательность типовой операции заключается, во-первых, в простоте создания ее сценария (настройке шаблона); во-вторых, в том, что настройка шаблона производится непосредственно в режиме "1С: Предприятие".

Настройка шаблона типовой операции производится выбором пункта "Типовые операции" в меню "Операции" программы. Каждая типовая операция может быть независимой или входить в группу однородных операций.

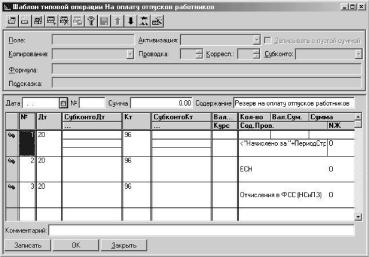

На рис. 26 представлен шаблон типовой операции "На оплату отпусков работников" подгруппы "Начисление резервов" группы типовых операций "Резервы предстоящих расходов и платежей".

Рис. 26. Шаблон типовой операции

Шаблоном предусмотрено формирование трех проводок по дебету счета 20 "Основное производство" с кредита счета 96 "Резервы предстоящих расходов". При начислении резерва с помощью типовой операции (меню "Журналы" - пункт "Журнал операций" или "Журнал проводок"

) - "На оплату отпусков

- меню "Действия" - пункт "Ввести типовую" (или пиктограмма работников") на дату начисления резерва указывают:

• в первой проводке - объекты аналитического учета по счетам 20 и 96 и сумму резерва на оплату отпусков;

• во второй проводке - объект аналитического учета по субконто "Статьи затрат на производство" и сумму резерва на уплату единого социального налога;

• в третьей проводке - сумму резерва на уплату взносов обязательного страхования от несчастных случаев на производстве и профессиональных заболеваний.

Суммой операции в данноі случае является сумма проводок, которая подсчитывается автоматически. Поэтому поле "Сумма" вручную заполнять не следует.

Запись операции с заполненной экранной формой производится нажатием на кнопку "Записать" или "ОК".

§3.4. Формирование записей документами

Наиболее удобным является способ регистрации учетной информации с помощью документов. Режим использования настроенных документов позволяет автоматически генерировать операцию, а при необходимости — и проводки на основании информации, введенной в экранную форму документа.Проиллюстрируем преимущество формирования бухгалтерских записей документами на следующем примере. При поступлении денежных средств в кассу необходимо выписать приходный кассовый ордер и отразить операцию на бухгалтерских счетах. При использовании компьютерного документ; "Приходный кассовый ордер" в экранную форму вводят те же

реквизиты, что и при выписке ордера вручную, но проводки формируются автоматически.

Документы компьютерной бухгалтерии 7.7 позволяют практически полностью автоматизировать большинство участков бухгалтерского учета. Они охватывают учет кассовых и банковских операций, материально - производственных запасов, расчетов с поставщиками и подрядчиками, покупателями и заказчиками, продаж товаров, работ, услуг и т. д.

Технология работы с компьютерными документами типовой конфигурации подробно рассматривается в разделе II настоящего издания.

Документы компьютерной бухгалтерии 7.7 классифицируют по различным основаниям.

По отношению к хозяйственной операции различают документы для отражения совершенных и совершаемых хозяйственных операций.

К первым относятся документы, которые фиксируют уже совершенные хозяйственные операции, например списание денежных средств с расчетного счета, потребление услуг сторонних организаций т. д.

Отличительной особенностью этих документов является отсутствие печатной формы, поскольку первичными являются те документы, на основании которых компьютерный документ собственно и вводится в информационную базу. Примерами документов первой группы являются "Выписка", "Услуги сторонних организаций".

Ко вторым относятся компьютерные документы, предназначенные для отражения совершаемых хозяйственных операций. Такие документы, как правило, имеют печатную форму для вывода на бумажный носитель первичного документа установленного образца. Работают с документом этого вида, как правило, в два этапа. Первый этап совпадает с началом совершения хозяйственной операции. Он включает заполнение экранной формы документа, вывод печатной формы на бумажный носитель и сохранение документа в информационной базе. На втором этапе документ вновь открывают, уточняют значение отдельных реквизитов, вновь сохраняют, но при этом

проводят. В качестве примера можно привести документы "Приходный кассовый ордер", "Расходный кассовый ордер".

По другому основанию различают документы, предусматривающие и не предусматривающие процедуру проведения. К первым относятся документы, ввод которых не изменяет бухгалтерских итогов на счетах. В качестве примера можно назвать документы "Счет" и "Платежное поручение". В модуль большинства документов компьютерной бухгалтерии 7.7 включена процедура проведения. В общем случае под проведением понимается формирование записей на счетах бухгалтерского учета. Вместе с тем в отдельных документах предусмотрена возможность отключения формирования проводок при проведении документа. Как правило, это обусловлено тем, чтобы не дублировать проводки по счетам, "обслуживаемым" разными документами. Например, в конфигурации принято соглашение, что проводки по получению наличных из банка формирует документ "Приходный кассовый ордер", хотя в документе "Выписка" эта операция также отражается.

о Вопросы для самоконтроля

1. Что понимается под ведением учета в автоматизированной информационной системе?2. Какие обязательные реквизиты должен содержать первичный учетный документ?

3. Назовите объекты метаданных, с помощью которых в информационной системе регистрируются совершаемые в организации хозяйственные операции.

4. Опишите порядок регистрации фактов хозяйственной деятельности операциями вручную.

5. В чем заключается механизм типовых операций? Что понимается под шаблоном типовой операции?

6. Опишите порядок настройки типовой операции и ее использования для регистрации отдельных хозяйственных операций.

7. Раскройте сущность механизма формирования записей на счетах документами конфигурации.

8. Приведите классификацию документов конфигурации.

Глава 4

Подготовка информационной базы

54.1. Путеводитель по конфигурации§4.2. Сведения об организации

§4.3. Заполнение справочников

Уплачиваемые налоги

Ставки налогов и варианты их расчета

Справочники учета затрат на производство и продажу

Места хранения запасов

Подразделения

Виды продукции, работ, услуг

Банковские реквизиты контрагентов

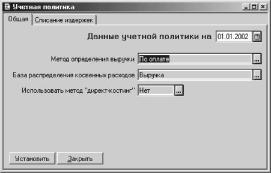

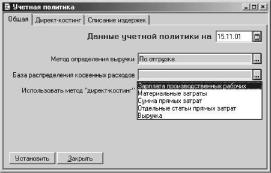

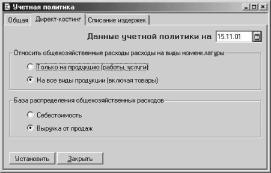

Мультивалютный учет Расходы и доходы будущих периодов §4.4. Описание элементов учетной политики

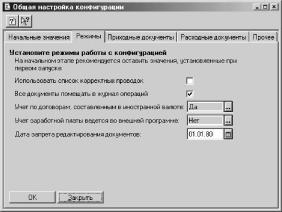

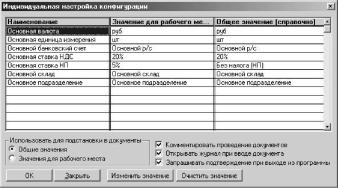

§4.5. Общая и индивидуальная настройка

§4.6. Ввод начальных остатков по счетам

Выбор даты начала учета в компьютерной бухгалтерии

Особенности ввода входящих остатков

Ввод входящих остатков

Проверка правильности ввода остатков

Вопросы для самоконтроля

В технологическом процессе ведения бухгалтерского учета с использованием средств вычислительной техники выделяют три этапа: подготовительный, начальный и основной.

На первом этапе производят подготовку информационной базы к эксплуатации: заполнение констант и справочников, а также ввод остатков на счетах и операций до текущей даты, если к моменту установки программы организация уже вела финансово-хозяйственную деятельность.

§4.1. Путеводитель по конфигурации

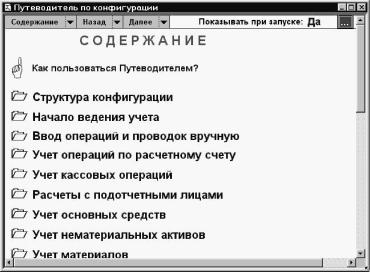

Подготовительный этап выполняется обращением к соответствующим пунктам меню пользовательского интерфейса или к разделам обработки "Путеводитель по конфигурации" (рис. 27). |

| Рис. 27. Фрагмент экранной формы обработки "Путеводитель по конфигурации" |

Путеводитель включает следующие разделы:

• Структура конфигурации;

• Начало ведения учета;

• Ввод операций и проводок вручную;

• Учет операций по расчетному счету;

• Учет кассовых операций;

• Расчеты с подотчетными лицами;

• Учет основных средств;

• Учет нематериальных активов;

• Учет материалов;

• Учет товаров;

• Учет готовой продукции;

• Оказание услуг;

• Выполнение работ;

• Услуги сторонних организаций;

• Расчеты с организациями;

• Счета - фактуры, книги покупок и продаж;

• Учет кадров;

• Начисление и выплата зарплаты;

• Формирование финансовых результатов;

• Валютный учет;

• Составление регламентированной отчетности;

• Стандартные отчеты.

Переход в соответствующий раздел осуществляется двойным щелчком левой кнопки мыши на его наименовании.

Первый раздел "Структура конфигурации" знакомит бухгалтера с основными объектами, на которых построена работа с конфигурацией: план счетов, операция, документ, журнал и т. д.

Второй раздел "Начало ведения учета" предназначен для ввода в информационную базу исходных данных об организации, ставках налогов, начальных остатках на счетах, а также хозяйственных операций до текущей даты.

После выполнения рекомендаций, изложенных в разделе "Начало ведения учета", переходят к ведению текущего учета. Для этого используют документы типовой конфигурации, обращение к которым производится из соответствующих "учетных" разделов Путеводителя.

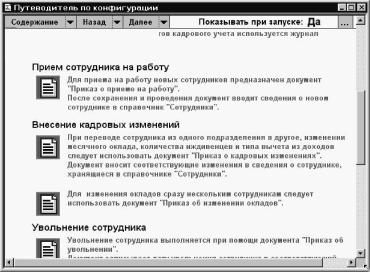

В "учетных" разделах описана последовательность действий бухгалтера по отражению хозяйственных операций, относящихся к конкретному участку. Например, при приеме на работу нового сотрудника открывают раздел "Учет кадров", выбирают пункт "Прием сотрудника на работу" и дважды щелкают на пиктограмме (рис. 28). Открывается экранная форма документа "Приказ о приеме на работу", в которой заполняют соответствующие реквизиты. После завершения работы с документом происходит возврат в Путеводитель.

Путеводитель позволяет не только отражать хозяйственные операции, но и формировать различные отчеты, непосредственно относящиеся к участку учета. Например, в разделе "Учет кассовых операций" можно не только оформить приходный и расходный кассовые ордера, но и сформировать кассовую книгу (рис. 29), а также стандартные отчеты по счету 50 "Касса" (оборотно - сальдовую ведомость по счету, анализ счета, анализ счета по датам и карточку счета).

| й Путеводителт | по конфигурации | ГЩЩ | ||

| 1 Содержание :Q | Назад ;чг | Далее | Показывать при запуске: Да | ...| А |

|

| Рис. 28. Учет кадров с помощью Путеводителя |

В

По введенным в программу документам "Приходный кассовый ордер" и "Расходный кассовый ордер" автоматически строится кассовая книга. Для этого используется специализированный отчет "Кассовая книга".

I

Рис. 29. Составление кассовой книги с помощью Путеводителя

При использовании Путеводителя для обращения к справочникам, документам, журналам, отчетам не обязательно знать наименование указанных объектов в конфигурации. Эті существенно облегчает освоение программы, поскольку общение пользователя с конфигурацией в данном случае осуществляется на языке счетоводства.

В отличие от главного меню конфигурации, в основе которого лежит объектный подход

("Справочники", "Документы", "Журналы" и т.д.), каждый "учетный" раздел Путеводителя построен по принципу полного технологического цикла решения учетной задачи.

В пределах раздела можно обращаться ко всем объектам, которые имеют прямое и косвенное отношение к участку учета. Например, в разделе "Расчеты с подотчетными лицами" можно открыть справочник "Сотрудники", оформить авансовый отчет, выписать кассовые документы на получение подотчетных денежных сумм и возврат неиспользованного аванса, а также проанализировать состояние расчетов.

В разделе "Учет основных средств" можно вызвать справочник "Основные средства", отразить весь комплекс хозяйственных операций по основным средствам: поступление в организацию, ввод в эксплуатацию, перемещение, списание или выбытие, а также начислить амортизацию и получить отчетность (специализированную и стандартную).

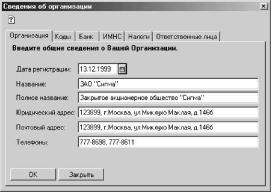

§4.2. Сведения об организации

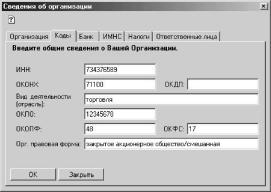

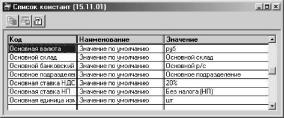

Сведения об организации относятся к категории постоянной или условно - постоянной информации. В типовой конфигурации подобную информацию хранят в константах. Для автоматизированного заполнения констант, предназначенных для хранения сведений об организации, предназначена обработка "Сведения об организации", которая автоматически запускается при первом запуске системы в режиме "1С: Предприятие". Экранная форма обработки включает несколько закладок. Для выбора закладки достаточно щелкнуть мышью на наименовании.На закладке "Организация" (рис. 30) указывают дату государственной регистрации, краткое и полное наименование организации, юридический и почтовый адрес, телефоны.

|

| Рис. 30. Закладка "Организация" обработки "Сведения об организации" |

|

| Рис. 31. Закладка "Коды" обработки "Сведения об организации" |

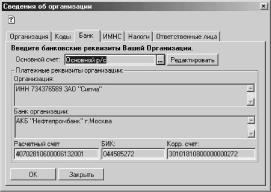

обслуживающего банка, на второй закладке "Дополнительно" - тип счета (рублевый или в иностранной валюте), вид счета (расчетный, ссудный, депозитный) и дату открытия.

|

| Рис. 32. Закладка "Банк" обработки "Сведения об организации" |

|

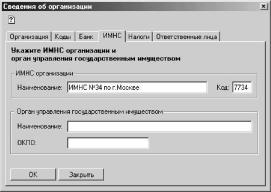

| Рис. 33. Закладка "ИМНС" обработки "Сведения об организации" |

Закладку "Налоги" (рис. 34) заполняют организации, переведенные на уплату налога на вмененный доход, а также имеющие льготу по единому социальному налогу (взносу) согласно пункту 1.2 статьи 239 Налогового кодекса Российской Федерации.

|

| Рис. 34. Закладка "Налоги" обработки "Сведения об организации" |

§4.3. Заполнение справочников

Важным этапом подготовки системы к эксплуатации является заполнение отдельных справочников, предназначенных для хранения условно - постоянной информации. Рассмотрим порядок заполнения некоторых справочников типовой конфигурации.Уплачиваемые налоги

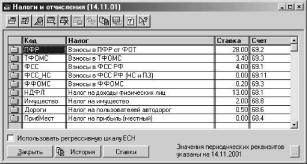

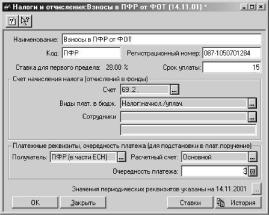

Информация о налогах, плательщиком которых является организация, приводится в справочнике "Налоги и отчисления". Для его заполнения следует щелкнуть на пиктограмме в пункте 3 "Введите ставки налогов" в разделе "Начало ведения учета" Путеводителя (рис. 35) или выбрать соответствующий пункт в меню "Справочники".Каждый налог или его составляющая - это отдельный элемент справочника (рис. 36). Он описывается набором значений реквизитов, которые используются в процессе ведения учета и составления отчетности. К обязательным реквизитам относятся "Код" и "Наименование".

|

| Рис. 35. Вызов справочника "Налоги и отчисления" |

|

| Рис. 36. Форма списка справочника "Налоги и отчисления" |

• регистрационный номер;

• ставка;

• срок уплаты;

• счет учета расчетов по налогу;

• объекты аналитического учета на счете;

• платежные реквизиты получателя;

• очередность платежа.

Поле "Регистрационный номер" заполняют для единого социального налога, зачисляемого в Пенсионный фонд России, Фонд обязательного социального страхования Российской Федерации и фонды обязательного медицинского страхования, а также по отчислениям на обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний. Заполнение производят на основании свидетельств, полученных от страховщиков при постановке на учет.

|

| Рис. 37. Форма элемента справочника "Налоги и отчисления" |

Если в справочнике "Налоги и отчисления" заполнены платежные реквизиты получателя, то упрощается подготовка поручения на перечисление налога или отчисления. В этом случае достаточно в диалоге формы документа "Платежное поручение" щелкнуть на кнопке "Перечисление налога", а затем на строке с наименованием налога, и большинство реквизитов платежного поручения будет заполнено автоматически.

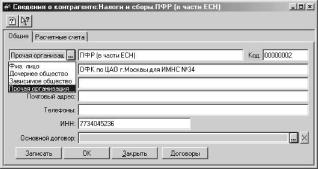

Платежные реквизиты включают сведения о получателе, которые хранятся в справочнике "Контрагенты", и сведения о его банковских реквизитах, которые хранятся в справочнике "Расчетные счета". Рассмотрим порядок работы с этими объектами конфигурации.

В процессе ведения финансово-хозяйственной деятельности организация вступает в гражданскоправовые отношения с другими организациями, физическими лицами, включая предпринимателей без образования юридического лица. Всех их обобщают термином "контрагент ". Для хранения информации о контрагентах предназначен справочник с одноименным названием.

Справочник "Контрагенты" поддерживает несколько уровней иерархии, что позволяет

группировать контрагентов по определенным критериям и осуществлять их быстрый поиск. Например, для покупателей и заказчиков открывают группу "Покупатели", для поставщиков и подрядчиков — группу "Поставщики". Отдельную группу с наименованием "Налоги" открывают для особой категории контрагентов — бюджетов различных уровней по налогам и сборам, государственных социальных фондов.

Всех контрагентов в конфигурации подразделяют на юридических и физических лиц. В свою очередь, в составе юридических лиц выделяют три категории контрагентов: дочернее общество, зависимое общество и прочая организация. Такое деление обусловлено необходимостью получения в аналитическом учете и в бухгалтерском балансе информации по сделкам с

дочерними и зависимыми обществами.

Информация о физических и юридических лицах описывается различным набором реквизитов.

Для юридических лиц заполняются закладки "Общие" и "Расчетные счета". На них указываются: краткое и полное наименование, юридический и почтовый адрес, телефоны, идентификационный номер налогоплательщика, банковские реквизиты (рис. 38 и 39).

|

| Рис. 38. Закладка "Общие" формы элемента справочника "Контрагенты" |

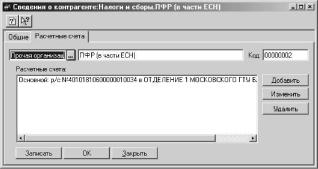

Контрагент может иметь счета в различных банках или переходить на обслуживание из одного банка в другой. Для хранения банковских реквизитов контрагентов предназначен справочник "Расчетные счета", который подчинен справочнику "Контрагенты".

|

| Рис. 39. Закладка "Расчеті ые счета" формы элемента справочника "Контрагенты" |

Ставки налогов и варианты их расчета

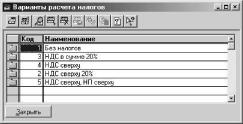

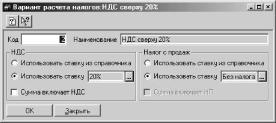

В соответствии с налоговым законодательством продажа товаров, работ, услуг облагается на добавленную стоимость, а при расчетах наличными - налогом с продаж. В процессе хозяйственной деятельност организация выступает и плательщиком, и получателем этих налогов. |

| Рис. 40. Форма списка справочника "Варианты расчета налогов" |

Код варианта расчета присваивается автоматически при создании нового элемента справочника. Наименование варианта расчета формируется автоматически при создании или редактировании элемента справочника (рис. 41).

|

| Рис. 41. Форма элемента справочника "Варианты расчета налогов" |

Порядок расчета определяет флажок "Сумма включает...". Если он установлен, сумма налога рассчитывается обратным пересчетом от общей суммы с налогами по ставке, указанной в варианте расчета или справочнике аналитического учета. Такой порядок расчет отражается в наименовании варианта расчета словами "„.в сумме..". Если флажок снят, сумма налога вычисляется по соответствующей ставке от суммы без налогов. В наименовании варианта расчета такой порядок отражается словами "„.сверху.".

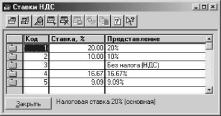

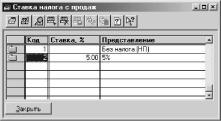

Ставки налогов хранятся соответственно в справочнике "Ставки НДС" (рис. 42) и "Ставки налога с продаж" (рис. 43).

|

| Рис. 42. Ставки налога на добавленную стоимость |

|

| Рис. 43. Ставка налога с продаж |

Справочники учета затрат на производство и продажу.

Учет затрат на производство и продажу, как правило, ведут по отдельным статьям затрат. Номенклатура статей разрабатывается каждой организацией самостоятельно, а после утверждения переносится в соответствующий справочник типовой конфигурации.Выбор справочника определяют счета, применяемые организацией для обобщения информации об издержках производства и обращения.

Например, организации, занятые производством продукции, выполнением работ и оказанием услуг, заполняют справочник "Статьи затрат на производство". Примерная номенклатура статей затрат на производство включает следующие статьи:

• сырье и материалы;

• возвратные отходы;

• покупные изделия, полуфабрикаты и услуги производственного характера сторонних организаций;

• топливо и энергия на технологические цели;

• заработная плата производственных рабочих;

• отчисления на социальные нужды;

• расходы на освоение и подготовку производства;

• общепроизводственные расходы;

• общехозяйственные расходы;

• потери от брака;

• прочие производственные расходы;

• коммерческие расходы (расходы на продажу).

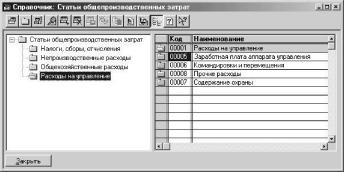

Организации, применяющие счет 26 "Общехозяйственные расходы", заполняют справочник "Статьи общехозяйственных затрат", где описывается номенклатура общехозяйственных затрат по разделам и статьям сметы затрат (рис. 44).

|

| Рис. 44. Форма справочника "Статьи общехозяйственных затрат" |

• расходы на доставку покупных товаров;

• расходы на оплату труда;

• отчисления на социальные нужды;

• расходы на аренду и содержание зданий, сооружений, помещений, оборудования и инвентаря;

• амортизация основных средств;

• расходы на ремонт основных средств;

• санитарная и специальная одежда, столовое белье, посуда, приборы, другой инвентарь;

• расходы на топливо, газ, электроэнергию для производственных нужд;

• расходы на хранение, подработку, подсортировку и упаковку товаров;

• расходы на рекламу;

• потери товаров и технологические отходы;

• расходы на тару;

• прочие расходы.

Места хранения запасов