Предисловие

Российские предприятия переживают непростой этап своего развития. На фоне экономического кризиса накапливается опыт работы в условиях рынка, идут процессы приватизации и реорганизации, поиска новых рыночных ниш и эффективных механизмов внутрифирменного управления и планирования. В этих условиях большое значение имеет опыт стран, развитие которых происходит в рамках так называемой модели социально-рыночного хозяйства. Германия, например, демонстрирует устойчивый рост, отсутствие серьезных социальных конфликтов, высокую эффективность экономики. Крупные германские предприятия накопили огромный опыт корпоративного планирования в условиях сильных социальных ограничений, с одной стороны, и жесткой международной конкуренции - с другой. Этот опыт находит успешное применение на предприятиях бывшей ГДР, Польши, Чехии, куда экспансируют западногерманские концерны. Думается, что этот опыт будет полезен и российским крупным предприятиям. Российский менеджмент, находящийся на этапе становления именно в качестве новой системы, настойчиво путем проб и ошибок ищет свой путь. Такого рода менеджмент часто называют "менеджментом здравого смысла", он вбирает в себя все лучшее из теории и практики управления западными предприятиями и опыта работы предприятий в централизованной плановой экономике. Так, опыт реорганизации концерна Ленинец, описанный в самостоятельной части этой книги, демонстрирует образцы такого менеджмента; при его разработке учитывались некоторые элементы системы управления концернами Сименс и Даймлер-Бенц и концепция контроллинга, представленная в книге. Профессор Д. Хан наряду с автором части "Планирование и контроль в системе управления концерном Сименс", бывшим руководителем центрального отдела планирования концерна, доктором А. Циммерманом, своими ценными советами и консультациями внес определенный вклад в создание новой системы управления Холдинговой компанией Ленинец.

Что такое контроллинг как концепция экономического управления, уже известно нашим читателям из переведенных на русский язык и вышедших в издательстве "Финансы и статистика" книг Р. Манна и Э. Майера "Контроллинг для начинающих" и Э. Майера "Контроллинг как система мышления и управления".

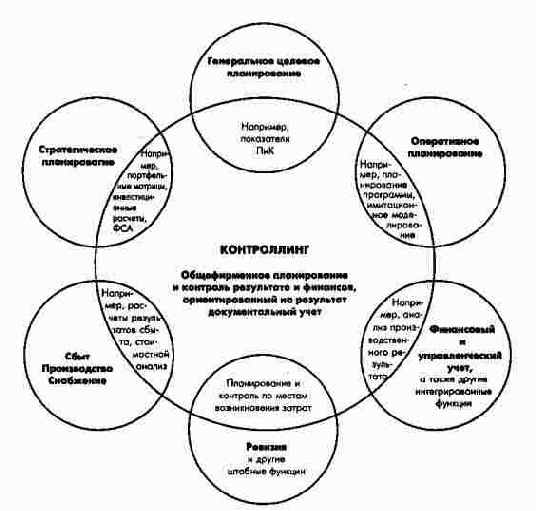

В книге профессора Д. Хана также развивается концепция контроллинга как инструмента интегрированного планирования и контроля применительно к предприятиям разного организационного строения и разной величины. При этом контроллинг выступает в качестве интегрированной, базирующейся на непрерывном потоке внутренней и внешней информации системы ПиК. Такая система является незаменимой базой принятия решений менеджерами на всех уровнях и во всех сферах управления предприятия. Это хорошо видно на примерах немецких концернов, представленных в книге.

Немецкий подход к управлению предприятием, на наш взгляд, близок к российскому. Он характеризуется основательностью и детальностью всех планово-контрольных процедур. Большое внимание предприниматели уделяют вопросам безопасного в плане ликвидности развития предприятия и стратегическому подходу. Поэтому в качестве критериев существования предприятия в краткосрочном периоде выступают показатели результата и ликвидности, а в качестве долгосрочной цели - увеличение ценности капитала предприятия; краткосрочная же прибыль рассматривается только как источник финансирования перспективного развития. В отличие от американской системы корпоративного управления, в немецких фирмах персонал непосредственно включен в управление предприятием через участие в наблюдательных (на крупных АО) и производственных советах. Распределение полученной прибыли или финансового результата предприятия изучается с точки зрения вкладов в него труда и капитала. Акционеры практически уравнены в правах с персоналом, что делает предприятие более устойчивым. Важное значение имеют на немецких предприятиях регламентация процессов управления и вовлечение в эти процессы персонала. В частности, это происходит через управление по целям и систему стимулирования руководителей и персонала, привязанную к уровню достижения целевых показателей. Подобного рода подходы к управлению, планированию и стимулированию известны или даже возникли на наших предприятиях, но были дискредитированы и незаслуженно забыты.

Книгу пронизывает системный подход. В ней предприятие последовательно анализируется как социально-техническая система; управление им - как система принятия решений; планирование и контроль - как функции системы управления предприятием; планово-контрольные расчеты - как метод разработки планов и отчетов предприятия. Все вместе автор представляет в виде законченной концепции контроллинга, ядром которой выступают планирование и контроль.

С практической точки зрения книга профессора Хана предназначена в первую очередь для работников плановых и финансовых служб крупных промышленных предприятий, для которых проблема планирования и контроля (в первую очередь ликвидности) - вопрос выживания.

Применение контроллинга на российских предприятиях сталкивается со значительными трудностями: прежде всего нет эффективной системы управленческого учета, разделения затрат на переменные и постоянные, учета по центрам прибыли, зачастую менеджеры не готовы следовать рекомендациям контроллера. Поэтому данная книга внесет свой вклад в становление контроллинга на российских предприятиях.

Автор книги, доктор экономических наук, профессор кафедр экономики предприятия Университета Юстуса-Либига города Гиссена и Берлинского технического университета, Дитгер Хан, известен как один из крупнейших в Германии специалистов по проблемам контроллинга, стратегического управления и экономики производства. Профессор Д. Хан возглавляет также Институт планирования на предприятиях, среди учредителей которого известные концерны Германии, является членом наблюдательных советов и консультантом ряда средних и крупных промышленных предприятий. Книга "Планирование и контроль" выдержала в Германии уже 5 изданий, это признанный учебник для студентов экономических отделений университетов и вузов и широко используется в качестве учебного пособия на различных курсах и семинарах по переподготовке руководящих кадров немецкой промышленности.

В русское издание книги вошли пять основных частей и две практические части (в оригинале пятого издания - пять практических частей), содержащих комплексные примеры из практики управления германских концернов. Кроме того, дополнительно была включена часть, описывающая систему управления Холдинговой компании Ленинец, в создании концепции которой автор принимал активное участие. Русский перевод незначительно сокращен за счет исключения некоторых рисунков и ссылок на многочисленные немецкие источники по теме.

В части I "Основы" в системном подходе излагаются теоретические основы работы предприятия и управления им; вопросы содержания системы планирования и отчетности на промышленном предприятии.

В части II "Характеристика интегрированных ориентированных на результат и ликвидность планово-контрольных расчетов" раскрывается методология плановых и контрольных расчетов на предприятии в рамках интегрированной системы ПиК. Основное внимание уделяется экономическим целям предприятия, расчетам финансово-экономических результатов деятельности предприятия, его рентабельности и ликвидности, содержанию концепции контроллинга.

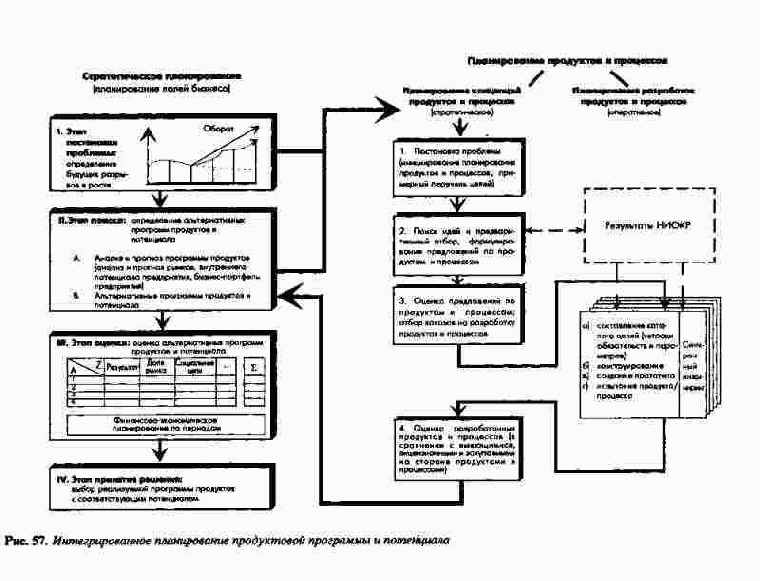

В части III "Интегрированные планово-контрольные расчеты на предприятиях с функциональной организационной структурой" последовательно освещаются вопросы формирования и контроля за реализацией стратегических и оперативных планов, касающихся практически всех сфер деятельности на рынке и внутри предприятия. Подробно анализируется применяемая система показателей и плановых форм. Излагается содержание расчетов, относящихся к планированию продуктовой про- граммы, потенциала, функциональных сфер деятельности предприятия: производства, снабжения, маркетинга, организации, финансов.

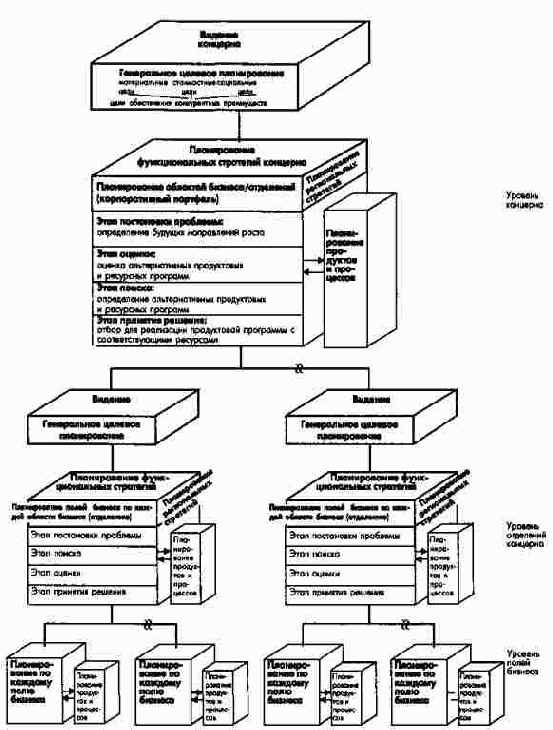

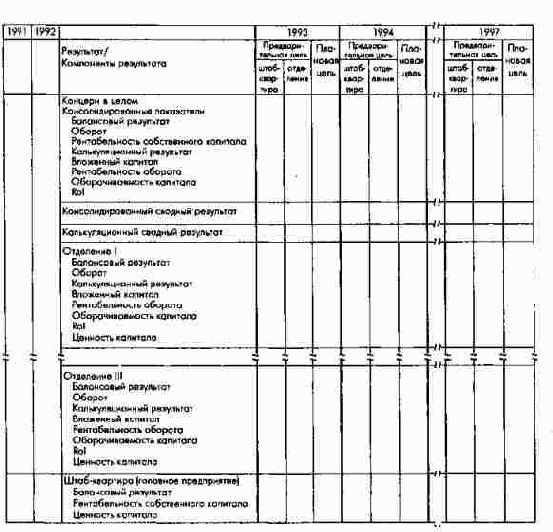

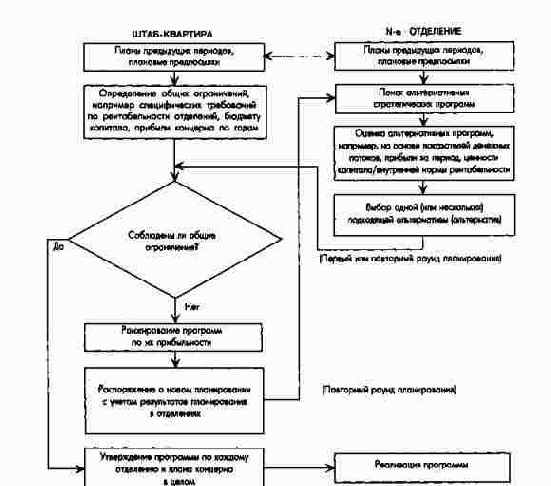

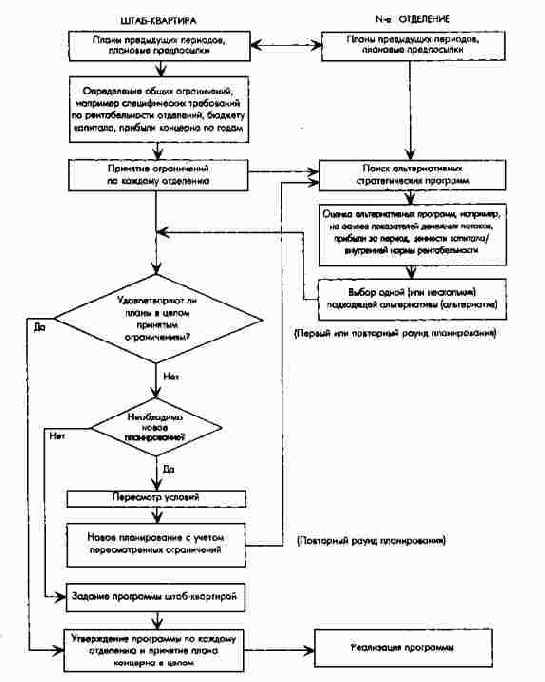

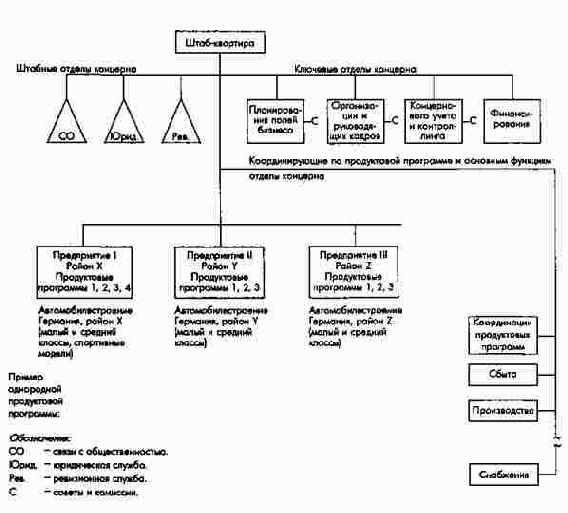

В части IV "Интегрированные планово-контрольные расчеты на многозвенных предприятиях (в концернах) с дивизиональной организационной структурой" изучаются особенности планирования и контроля на крупных предприятиях и в их объединениях (концернах), где вопросы контроллинга исследуются уже на нескольких уровнях: продуктовых групп, регионов, стратегических хозяйственных центров и на общеконцерновом уровне. Большое внимание уделяется в данной части книги стратегическому анализу и планированию для концерна в целом и его отделений, вопросам консолидирования планов и отчетов на уровне штаб-квартиры.

В части V "Организация и автоматизированная обработка информации в системе ПиК" рассматриваются вопросы структуры и функций служб контроллинга предприятий. Большое значение придается применению информационных технологий в управлении процессами планирования и контроля, раскрываются содержание и организация интегрированной информационной системы менеджмента, анализируются примеры действующих информационных систем.

В частях VI-VII анализируется систематизированный опыт экономического управления в крупных промышленных концернах Германии: Daimler-Benz AG и Siemens AG, а также российской Холдинговой компании Ленинец. Материал излагается таким образом, что содержание данных частей может быть использовано в качестве практического пособия по реорганизации предприятия и созданию на нем интегрированной системы экономического управления. Эти части подготовлены непосредственно высшими руководителями указанных концернов.

Книга содержит множество рисунков, блок-схем, форм плановой и отчетной документации, хорошо структурирована. Теория, методология и практика, представленные в книге, хорошо взаимосвязаны друг с другом и сбалансированы по объему.

В ходе научного редактирования книги мы столкнулись с проблемой адекватного перевода на русский язык специальных терминов финансового и управленческого учета, принятых в немецкой теории и практике. Мы не старались искать полное соответствие применяемым в России терминам. Это зачастую было невозможно, поскольку некоторые показатели, используемые в Германии (напри- мер, суммы покрытия), в российской практике почти не применяются и не находят соответственно отражения в экономической и нормативной литературе. Системы финансового и управленческого учета, действующие в России, Германии и США, значительно различаются. Правда, понятия и термины англо-американской системы управленческого и финансового учета находят все более широкое применение в издаваемой в России учебной и практической экономической литературе, хотя их перевод зачастую неточен, что приводит к дополнительной путанице. Можно сказать, что практики на "старых" российских предприятиях оперируют достаточно устоявшейся экономической, бухгалтерской и финансовой терминологией, перешедшей из плановой советской экономики, а в вузах и на "новых" предприятиях все более широкое распространение находит принятая в англоязычной литературе и практике экономическая терминология. Типичный пример понятие cash flow (денежный поток, поток наличности, поток наличных средств предприятия, наличные средства). Этот термин иногда приводится как в немецкой (чаще), так и в русской литературе (реже), без перевода, но при этом он понятен для специалистов по расчетам эффективности и финансам. Возможно, в будущем станут использовать общепринятые стандартные обозначения тех или иных понятий и показателей, что, в частности, происходит в процессе европейской интеграции. В немецкой литературе все чаще появляются без перевода американские термины и понятия, стандартизируются балансы и отчеты о прибылях и убытках и т.п.

При переводе переводчики и научный редактор стремились сохранить авторское понимание используемых в немецкой экономической литературе и практике основных понятий и показателей, что не всегда совпадает с принятыми в англоязычной и русской литературе и практике. В качестве типичного примера можно привести понятия Kapitalwert, которое в немецко-русских словарях переводится как "стоимость капитала", "совокупный капитал". В действительности же речь идет о показателе дисконтированного чистого дохода, который используется для оценки ценности бизнеса, расчетов эффективности инвестиционных проектов. В русских переводах американских книг "процентная ставка", характеризующая издержки, связанные с капиталом (cost of capital), часто переводится как "стоимость капитала", что вносит смысловую путаницу. Поэтому мы переводили Kapitalwert как ценность капитала фирмы, ценность инвестиции. Если в оригинале использовались английские тер- мины, например cash flow, они интерпретировались так, как это принято в переводной англоязычной научной литературе. Широко применяемые в оригинале понятия: издержки, расходы, затраты, выплаты - и противостоящие им понятия: выручка, доходы, расходы, поступления - в отечественной литературе часто выступают как синонимы. Мы старались сохранить оригинальную терминологию там, где это имело принципиальное значение. Например, в финансовом планировании и инвестиционных расчетах использованы термины "поступления" и "выплаты" (денежных средств), в производствен- ном планировании - термины "издержки" и "выручка". Наибольшие трудности вызвал перевод понятия "результат", поскольку вся авторская концепция книги построена на планировании и контроле результата и финансов. При этом автор четко разделяет финансовый и расчетный результат как показатели сферы финансового и управленческого учета. Первый выявляется из баланса и предстает в форме балансового излишка или дефицита, второй в зависимости от уровня - в форме производственного результата (прибыль или убыток от основной, производственной деятельности, сумма покрытия), результата деятельности предприятия, включающего, кроме производственного результата, затраты и доходы от прочей деятельности.

Толкование наиболее часто встречающихся в книге показателей дается в словаре терминов. Термины, вошедшие в словарь, как правило, выделены в тексте жирным шрифтом, в скобках дается оригинальное немецкое слово. В словаре приведены также синонимы данного термина, используемые в российской экономической практике и в тексте перевода.

Мы надеемся, что читателями этой книги станут студенты и преподаватели вузов по специальностям "менеджмент" и "производственный менеджмент", слушатели курсов переподготовки и повышения квалификации руководителей и специалистов, менеджеры и работники плановых и финансовых служб промышленных предприятий.

Перевод книги выполнен в основном по четвертому изданию 1994 г., а раздел 6 части III и раздел 2 части V - по пятому немецкому изданию книги 1996 г.

Работа над книгой в силу ее огромного объема, сложности терминологии заняла много времени и потребовала привлечения большого числа специалистов. Научные редакторы в этой связи хотели бы выразить свою глубокую благодарность автору, профессору Д. Хану, оказывавшему помощь на протяжении всей работы над переводом и редактированием книги; преподавателям Санкт-Петербургской государственной инженерно-экономической академии: профессорам Л.М. Лукашевичу, А.Г. Медведеву, П.А. Ватнику, доцентам С.В. Пименову, И.Ю. Исаеву, Д.Т. Осипову и В.А. Петренко, любезно согласившимся дать свои ценные замечания по отдельным разделам книги и терминологии; В.А. Маркову, генеральному директору консультационно-аудиторской фирмы "Эккона", А.А. Кантарович и И.Б. Гриценко, оказавшим большую организационную и техническую помощь при подготовке рукописи перевода к изданию и разработавшим компьютерный оригинал-макет книги. Выпуск такого объемного издания был бы невозможен без финансовой поддержки холдинговой компании Ленинец, поэтому мы приносим нашу глубокую благодарность руководству планово-финансовой и юридической службы этой компании.

Особую благодарность мы бы хотели выразить директору издательства "Финансы и Статистика" А.Н. Звоновой, сделавшей все возможное для того, чтобы книга увидела свет.

Перевод книги выполнен: доцентом Белорусского государственного университета информатики и радиоэлектроники, к.э.н. Г.В. Уваровой - части I, II, III; остальные разделы - преподавателями и аспирантами Санкт-Петербургской инженерно-экономической академии: к.э.н. А.Г. Чермошнюком - часть IV; доцентом, к.э.н. Е.Н. Тихоненковой - части V и VI, предисловие; доцентом, к.э.н. М.Л. Лукашевичем и к.э.н. И.В. Королевым - часть VII.

Словарь экономических терминов подготовлен доцентами М.Л. Лукашевичем и Е.Н. Тихоненковой.

Предисловие к русскому изданию

Предисловие к русскому изданию

Книга "Планирование и контроль: концепция контроллинга" соединяет теорию и практику в области управления предприятием. Процессы планирования и контроля (ПиК), планово-контрольные расчеты и системы планирования и контроля в разделах с I по V рассматриваются сначала с точки зрения экономической теории, а затем в разделах с VI по VIII - с точки зрения хозяйственной практики.

В пятом издании книги "ПиК", которое было полностью переработано и дополнено с учетом современных данных, сохранена теоретически проработанная и зарекомендовавшая себя на практике принципиальная концепция системы планирования и контроля, включающая интегрированные планово-контрольные расчеты. В центре рассмотрения книги находятся генеральное целевое планирование, стратегическое планирование, оперативное планирование, а также планирование результата и финансовое планирование на уровне предприятия в целом. Все эти подсистемы с соответствующими планово-контрольными расчетами, а также планами и отчетами освещаются в книге и как задачи, и как инструмент управления на предприятиях с функциональной и дивизиональной организационными структурами. Учтены новейшие разработки и нормативные требования, необходимые для комплексного, ориентированного на долгосрочное видение диалогового управления. Особое внимание в книге уделяется стратегическому управлению, ориентированному на рынок и финансовый результат, начиная с анализа целевых затрат и конча определением направлений развития предприятия, оптимальных по критерию ценности капитала. При рассмотрении оперативного планирования основной акцент также делается на ориентацию на рынок и финансовый результат, начиная с разработки продуктовой программы, оптимальной по критерию суммы покрытия, и кончая определением калькуляционного и балансового результата за период и соответствующих целевых показателей рентабельности. При этом в книге проводится мысль, что обеспечение ликвидности в процессе финансового планирования является важнейшей целью управления. В книге показано, что целевая ориентация на рынок, результат и ликвидность подходит для всех заинтересованных в предприятии групп субъектов - от потребителей, инвесторов и персонала до государства. Разработка и эффективное использование систем ПиК и соответствующих плановых и контрольных расчетов, информационно обеспечивающих ориентированное на результат управление предприятием, являются ключевыми задачами контроллинга. В пятом издании книги "ПиК" вследствие все возрастающего значения планирования и контроля проектов они выделены в самостоятельную главу.

В частях книги, посвященных практике предприятий, изучается современный уровень развития систем ПиК с относящимися к ним плановыми и контрольными расчетами в концернах Daimler-Benz, Siemens и Ленинец. При этом на первый план выдвигаются по-разному акцентированные в рассмотренных компаниях стратегические и (или) оперативные аспекты, однако с общей направленностью на создание и обеспечение преимуществ в конкурентной борьбе.

Аналогичное переплетение теории и практики применительно к структурам и функциям управления присутствует у Кнута Бляйхера в его книге "Организации: стратегии, структуры, культуры" (2-е изд., Висбаден, 1991). В ней вопросы планирования и организации систематизированы в прикладном аспекте как две важнейшие основы управления.

Книга "ПиК" обращена к руководителям-практикам, преподавателям и студентам вузов, которые интересуются планированием и контролем в целом как элементом экономики предприятия и специально - в плане изучения контроллинга.

За участие в подготовке нового издания книги "ПиК" я выражаю глубокую благодарность господам доктору Рольфу Ханссену и Манфреду Реммелю (Daimler-Benz AG, Штуттгарт), а также доктору Андреасу Циммерману (Siemens AG, Мюнхен).

За совместную работу с Холдинговой компанией Ленинец (Санкт-Петербург) благодарен прежде всего господам Анатолию А. Турчаку, Леониду Г. Головачу, а также Михаилу Л. Лукашевичу. В ходе этого сотрудничества возникла глава, посвященная реорганизации концерна Ленинец в управляющий холдинг с новой стратегией развития и соответствующей системой управления.

За перевод книги на русский язык я выражаю глубокую благодарность господину Михаилу Л. Лукашевичу и его коллегам: кандидатам экономических наук госпоже Елене Н. Тихоненковой, господам Игорю В. Королеву и Анатолию Г. Чермошнюку (Санкт-Петербург), а также госпоже Галине В. Уваровой (Минск).

За ценные замечания и обсуждение я особенно благодарен господам доктору Эберхарду Дисселькампу и доктору Харальду Хунгенбергу. В заключение я хочу выразить свою особую благодарность за помощь, оказанную в переработке книги, моим сотрудникам дипломированному экономисту Андреасу Баушу, доктору Лущу Кауфманну, доктору Михаэлю Шнайдеру, доктору Петеру Штраубе, дипломированным экономистам Кристине Ульбер и Эккехарду Везеру, а также доктору Удо Циммерманну.

Свою благодарность л приношу также господину доктору Райнхольду Роски из издательства "Габлер" (Висбаден), а также госпоже Алевтине Н. Звоновой, директору издательства "Финансы и статистика" (Москва).

Unigraphics. Справочник по черчению тут

Основы. Предприятие и управление предприятием

Базовая концепция: генеральное...

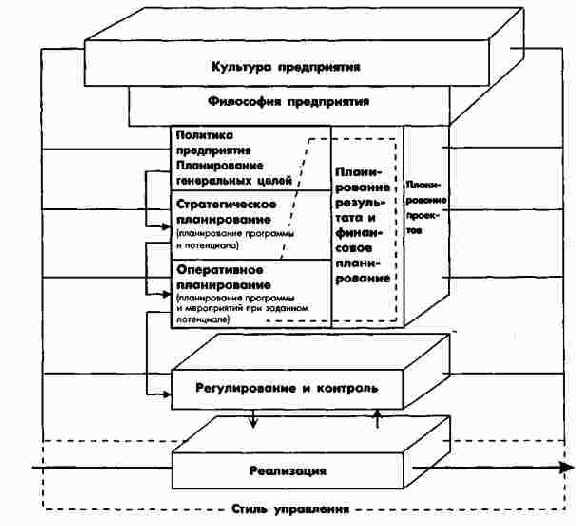

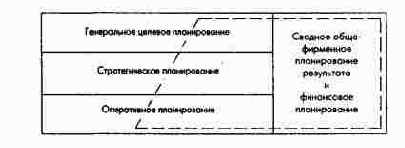

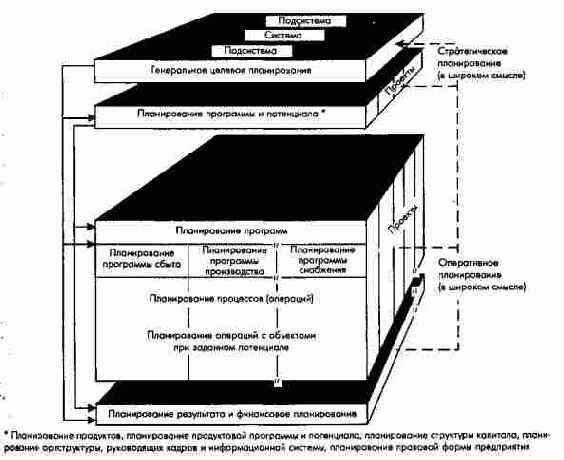

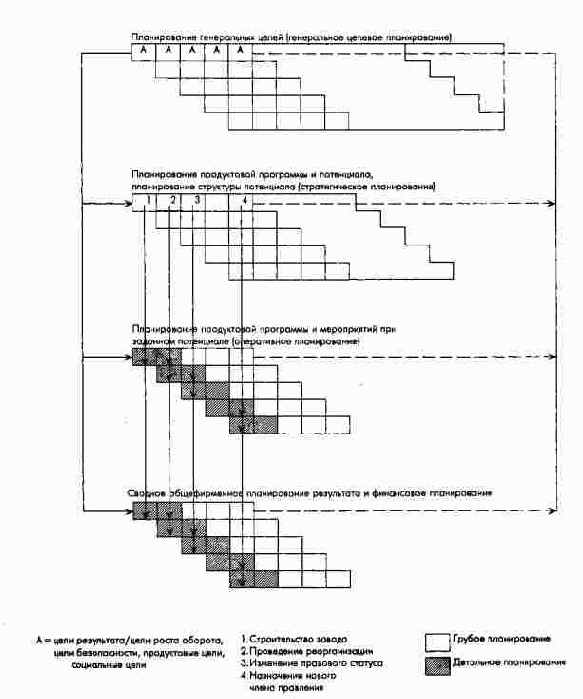

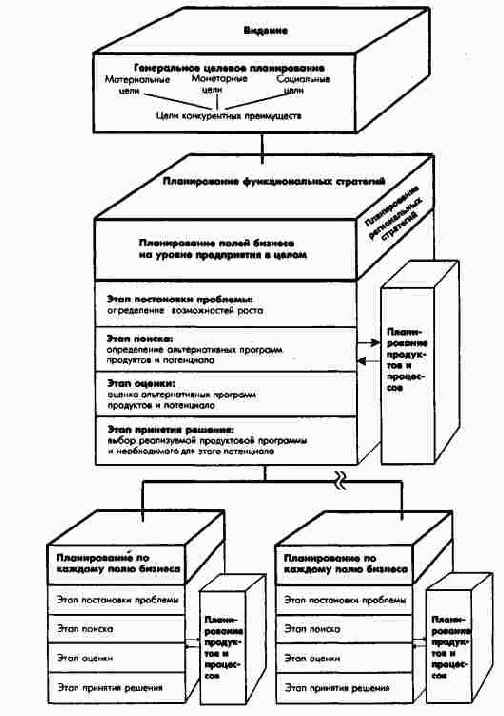

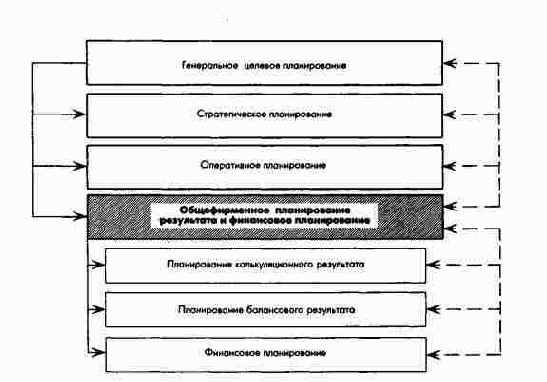

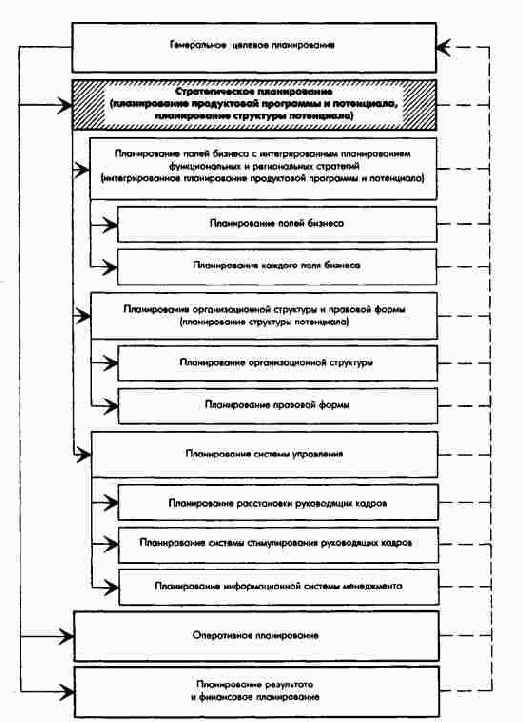

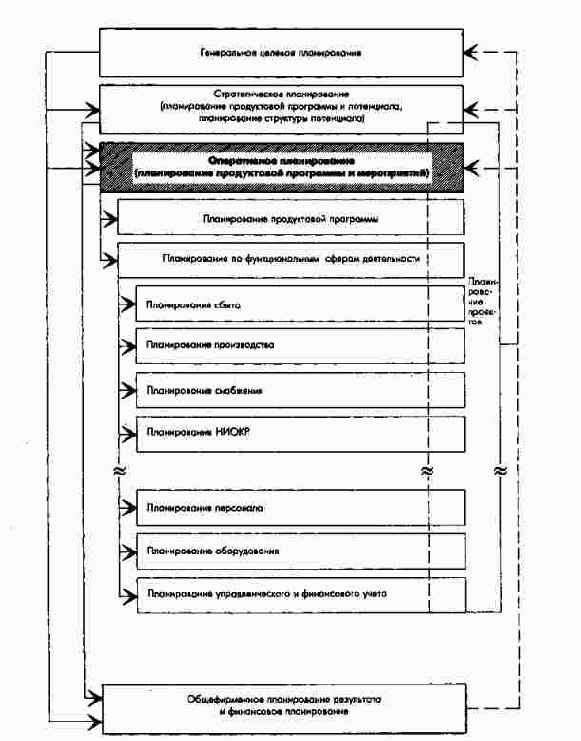

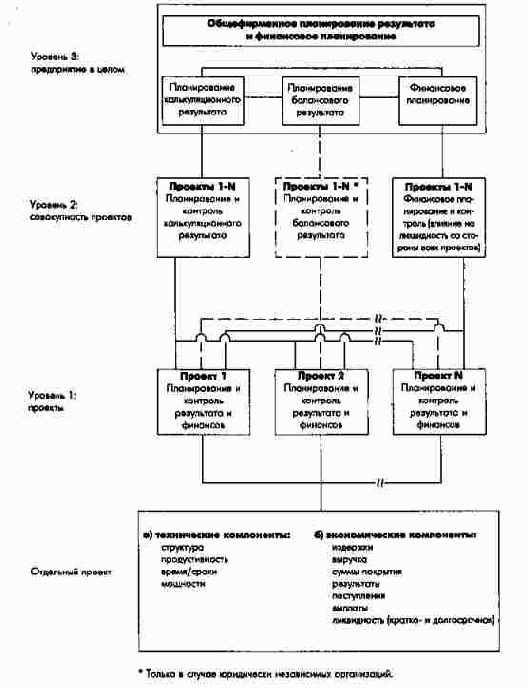

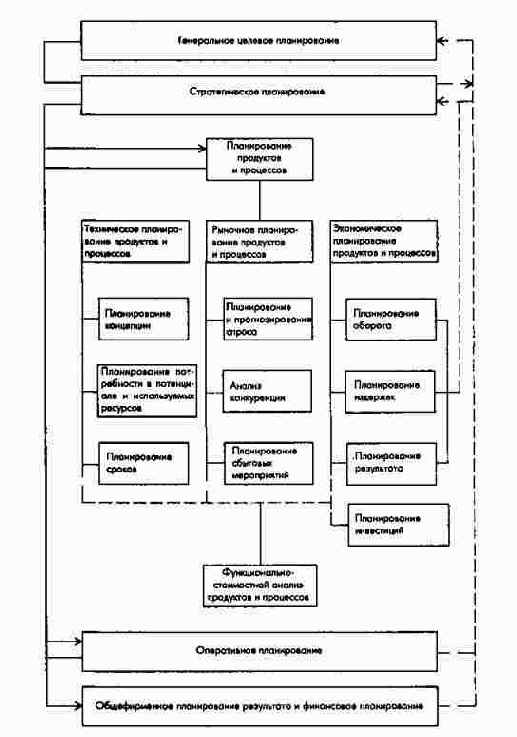

3.4.1. Базовая концепция: генеральное целевое планирование, стратегическое планирование, оперативное планирование, сводное общефирменное планирование, планирование результата и финансовое планирование

Поскольку одновременное планирование целей, потенциала и операций для подразделений и предприятия в целом на практике затруднено, выделяют комплексы планирования и соответственно разделы общего плана, к которым относятся:

- Планирование общих целей, или генеральное целевое планирование.

- Стратегическое планирование, или планирование продуктовой программы и потенциала, планирование структуры потенциала.

- Оперативное планирование, или планирование производственной программы и процессов при заданном потенциале.

- Сводное общефирменное планирование результата и финансовое планирование.

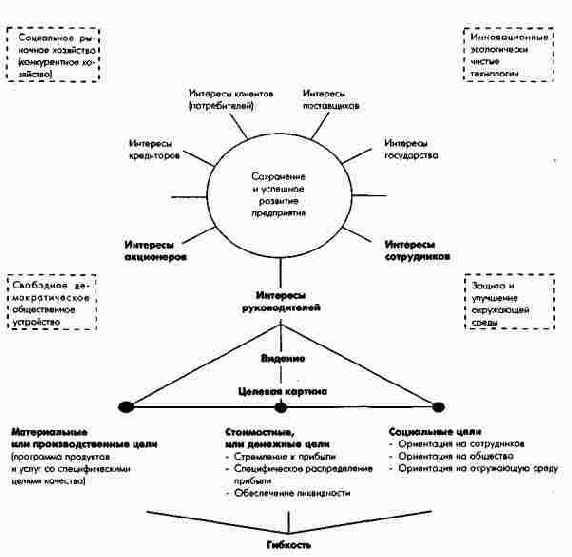

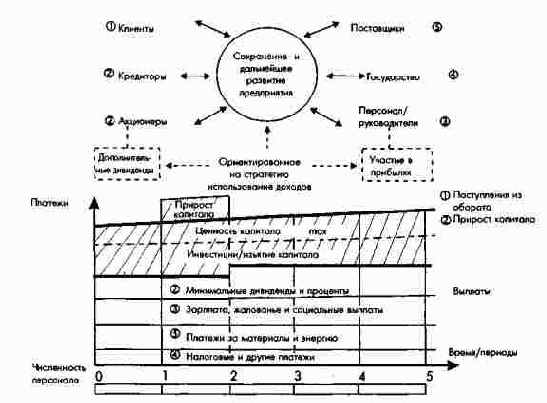

В общем планирование целей включает как определение генеральных целей предприятия, так и стратегических и оперативных целей, а кроме того, вытекающих из них целей-действий. К планированию генеральных целей можно отнести задание всех общих экономических и неэкономических целей, т.е. разработку концепции предприятия. В этот раздел входит планирование важнейших материальных целей предприятия (хотя бы в общих чертах): областей деятельности, отраслей и подотраслей, важнейших результатов, которых хотят достичь, а иногда и групп потребителей; планирование важнейших стоимостных целей: финансовых результатов и ликвидности; планирование важнейших социальных целей: социального положения, определенной модели поведения по Отношению к персоналу, инвесторам, рыночным партнерам, государству, а также к другим общественным группам, определенного имиджа предприятия.

Генеральные цели всегда выражают ценностные представления высшего руководства предприятия или других высших внутренних и внешних центров волеизъявления. Если под политикой предприятия понимать принятие управленческих решений прежде всего в отношении целей предприятия как целого, то очевидно, что разработанная система генеральных целей - результат проведения политики предприятия.

Генеральные цели предприятия частично формулируются в виде директив (императивов) общего характера.

Существование и успешное развитие предприятия достигается в условиях рыночной экономики прежде всего при стремлении к оптимальному результату (ценность капитала или расчетная прибыль за период) при постоянном соблюдении определенного уровня ликвидности. Стремление к прибыли и гарантированной ликвидности являются тем самым генеральными императивами и глобальными целями (конечно, с учетом других целей). Для предприятия в социальном рыночном хозяйстве это означает, что стремление к максимальному результату, выражаемому в конечном итоге в максимизации ценности капитала предприятия, формулируется как высшая монетарная цель, которая может достигаться только при постоянном сохранении определенного уровня ликвидности и достижении установленных по периодам целей производства и сбыта конкурентоспособных продуктов и услуг с учетом социальных целей.

Вспомогательной стоимостной целью предприятия, ориентированного в целом на максимизацию ценности капитала, может быть стремление к оптимальной расчетной прибыли за период.

Монетарные (денежные) цели с точки зрения содержания, масштабов и временных горизонтов находят свое выражение в показателях планирования результатов и финансового планирования. Речь идет о показателях финансовых результатов (прибыли), показателях ликвидности, а также других, производных от них экономических показателях, образующих многоступенчатую разветвленную совокупность высших целей в системе монетарных целей предприятия.

Дня предприятий, функционирующих в условиях конкуренции, кроме того, все монетарные и немонетарные цели можно рассматривать как цели достижения конкурентных преимуществ.

(2) Стратегическое планирование - планирование программы и потенциала, планирование структуры потенциала

Стратегическое планирование - это прежде всего планирование достижения целей. Оно должно представлять собой по возможности одновременное планирование программы и потенциала и должно проводиться в координации с другими плановыми комплексами, особенно со сводным технико-экономическим и финансовым планированием. В ходе стратегического планирования на базе установленных генеральных целей определяют в долгосрочном плане структуру и объемы продуктово-ассортиментной программы, а также структуру и объемы потенциала (ресурсов), необходимого для производства и реализации продукции. Планирование программы и потенциала образует ядро стратегического планирования. Его называют также планированием стратегий полей бизнеса, стратегий функциональных сфер деятельности и региональных стратегий.

При планировании потенциала речь идет о планировании средств производства и персонала предприятия. Таким образом, предметом стратегического планирования является планирование выражаемого потенциалом размера предприятия. Поскольку рост размера предприятия ограничен в принципе только возможностями внешнего финансирования, планирование структуры капитала (соотношения собственного и заемного капитала) также относят к стратегическому планированию.

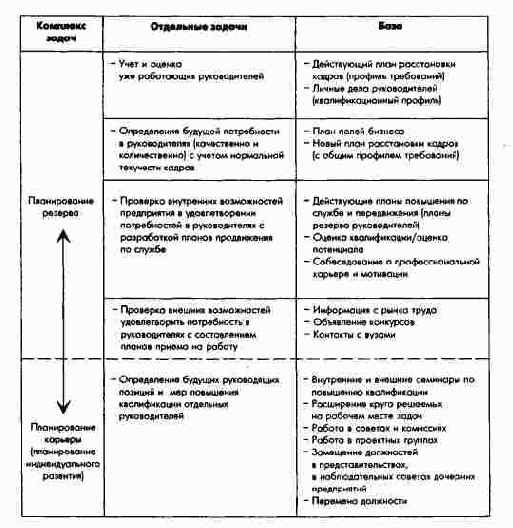

Предметом стратегического планирования является и определение специфической целеориентированной структуры потенциала. Говоря о материальном потенциале, имеют в виду планирование структуры производств, или мощностей. Говоря об ориентированном на решение конкретных задач материальном и кадровом потенциале, имеют в виду планирование организационной структуры, юридической формы и правовой структуры предприятия. Наконец, в качестве важнейшего элемента потенциала следует назвать систему управления предприятием, формируемую в соответствии с организационной структурой. Система управления охватывает планирование расстановки руководящих кадров, формирование системы стимулирования руководителей, планирование информационной системы менеджмента (формирование системы планирования, регулирования, документирования и контроля).

Программа и потенциал планируются при помощи процессов (операций, мероприятий), не составляющих самостоятельного предмета стратегического планирования. Операции в большей части случаев проводятся в форме проектов или специфических мероприятий функциональных сфер деятельности и являются, как правило, предметом оперативного планирования. При одновременном планировании изменения программы и потенциала и необходимых для осуществления этих изменений операций, например приобретение дочернего предприятия или закрытие одного из производств, говорят о стратегическом или комбинированном стратегическо-оперативном проектном планировании. Обычно такого рода планы разрабатываются автономно и реализуются затем в рамках оперативного планирования.

Стратегическое планирование в широком смысле называют планированием роста, планированием развития предприятия и инновационным планированием. Оно носит долгосрочный характер. При стратегическом планировании речь идет о принятии основополагающих решений, которые характеризуются следующими признаками:

- имеют особое значение для развитие материальных активов и/или показателей успеха предприятия;

- требуют при принятии особой ответственности за предприятие в целом и учета всех взаимосвязей;

- рассматриваются, принимаются и контролируются только высшим внутренним руководством и/или внешними центрами волеизъявления предприятия (например, наблюдательным советом);

- действуют в долгосрочной перспективе и принимаются относительно редко;

- должны приниматься с учетом системы ценностей высшего руководства, философии и культуры предприятия в целом.

Цель стратегического планирования состоит в том, чтобы через генерирование и выбор соответствующих стратегий определить оптимальный путь развития предприятия с точки зрения повышения ценности капитала.

(3) Оперативное планирование - планирование программы и мероприятий при заданном потенциале

Оперативное планирование прежде всего является планированием достижения целей. Оно строится на генеральном целевом и стратегическом планировании и зависит от принятой в результате стратегического планирования продуктовой концепции, структуры потенциала и системы управления. Поэтому оперативное планирование должно быть по возможности синхронно осуществляемым планированием программ и мероприятий.

В рамках оперативного планирования в разрезе ассортимента и объемов планируются программы продуктов и услуг, которые предприятие должно производить в краткосрочной и среднесрочной перспективе на базе заданного потенциала, или мощностей, и необходимые для этого в отдельных функциональных сферах деятельности мероприятия (операции).

Оперативное планирование продуктовой программы осуществляется на уровне предприятия в целом; вместе с этим планируются программы и мероприятия для отдельных организационных единиц и подсистем предприятия.

На промышленных предприятиях с функциональной .организационной структурой к оперативному планированию относят функциональное планирование, или разработку планов функциональных сфер деятельности (подразделений):

- план сбыта;

- план производства;

- план снабжения;

- план НИОКР;

- план логистики (транспортно-складское хозяйство);

- план персонала, план оборудования;

- информационный и коммуникационный план;

- административный план (система управленческого и финансового учета) и др.

В организационных единицах (структурных подразделениях предприятия) в рамках оперативного планирования планируют не только регулярно повторяющиеся (рутинные) цели и мероприятия, но и отдельные проекты по реализации как стратегических, так и оперативных целей. Оперативное проектное планирование не приводит к изменению потенциала предприятия.

Оперативное планирование в широком смысле называют также текущим, или регулярным. Продуктовые программы и мероприятия в подсистемах предприятия планируются, как правило, периодически (по периодам), планирование проектов - нерегулярно. Решения, принимаемые в оперативном планировании, являются ситуативными (текущими) и характеризуются следующими признаками:

- влияют на величину активов и показатели успеха предприятия;

- требуют при принятии особой ответственности от подразделений или отделов предприятия;

- могут приниматься на высшем, среднем и нижнем уровнях управления;

- действуют в краткосрочной перспективе и принимаются относительно часто;

- должны приниматься с учетом системы ценностей высшего руководства, философии и культуры предприятия в целом, а также возможных субкультур отдельных подсистем предприятия.

Монетарные и немонетарные планово-контрольные расчеты являются количественным выражением генерального целевого, стратегического и оперативного планирования.

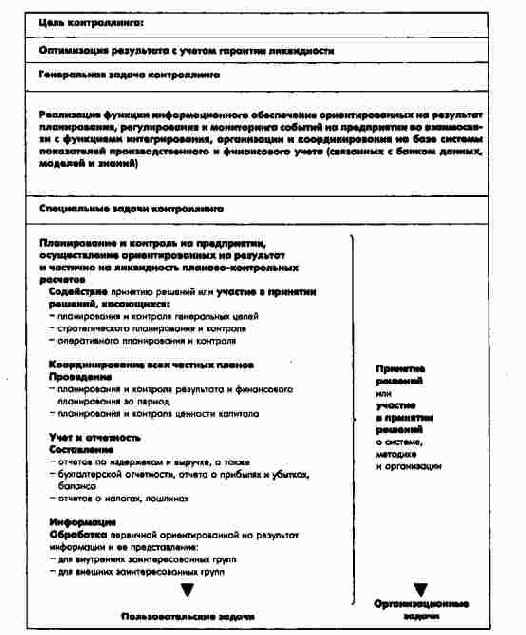

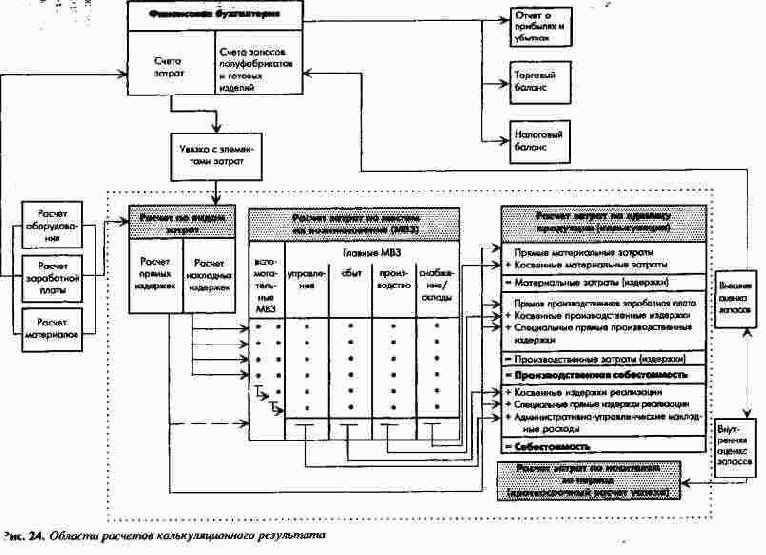

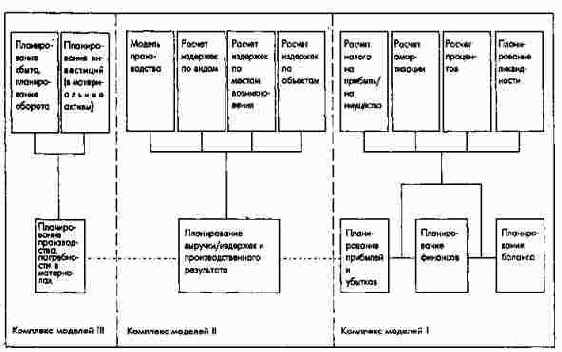

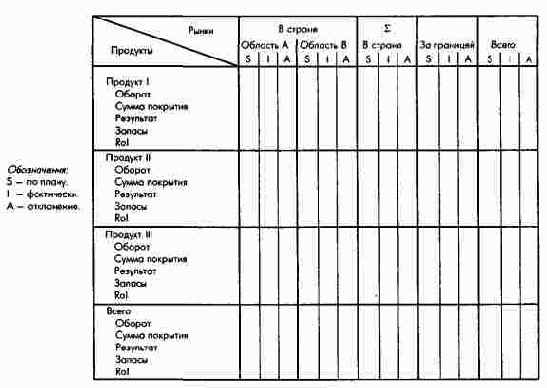

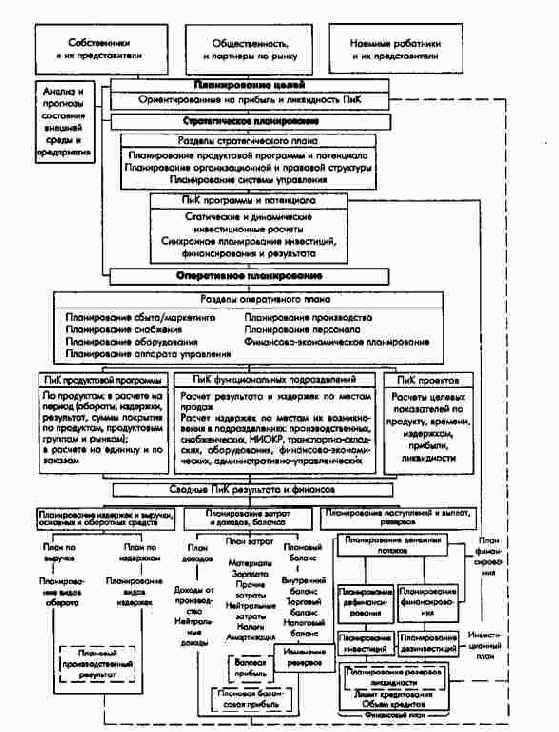

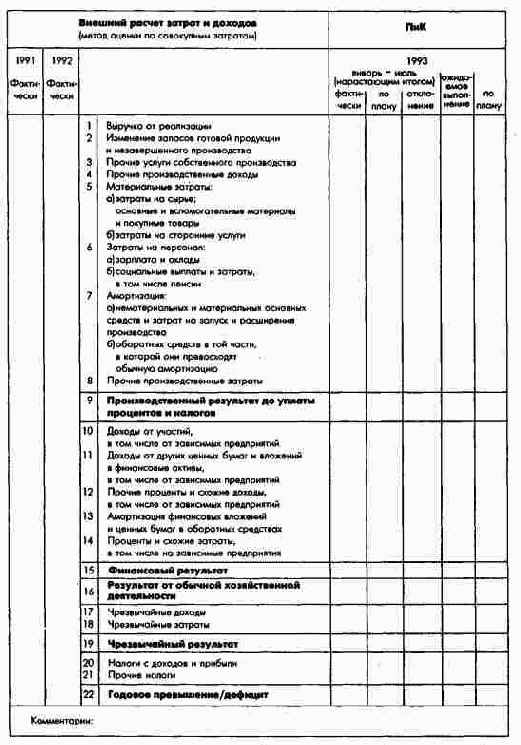

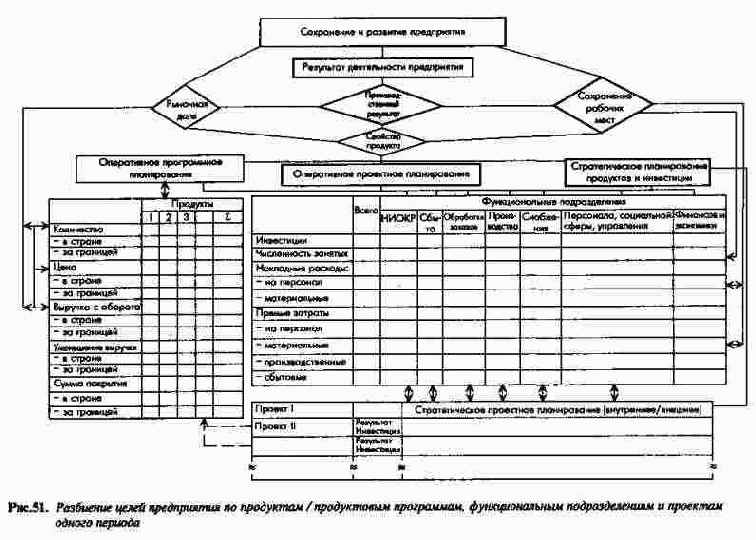

Ориентированные на финансовые результаты и ликвидность планово-контрольные расчеты, или локирование и контроль (ПиК) (рис. 19), включают:

- ПиК в рамках генерального целевого планирования;

- ПиК в рамках планирования программы и потенциала - стратегического планирования (инвестиционные расчеты);

- ПиК в рамках планирования программы и мероприятий - оперативного планирования, включая

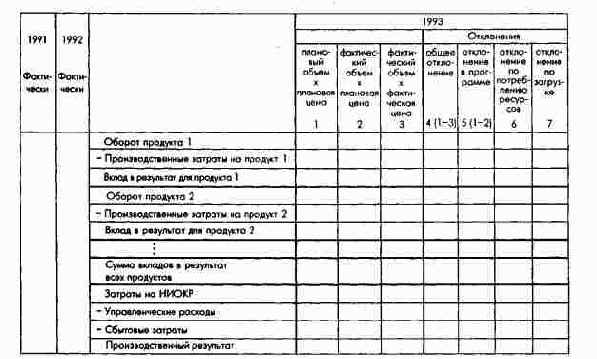

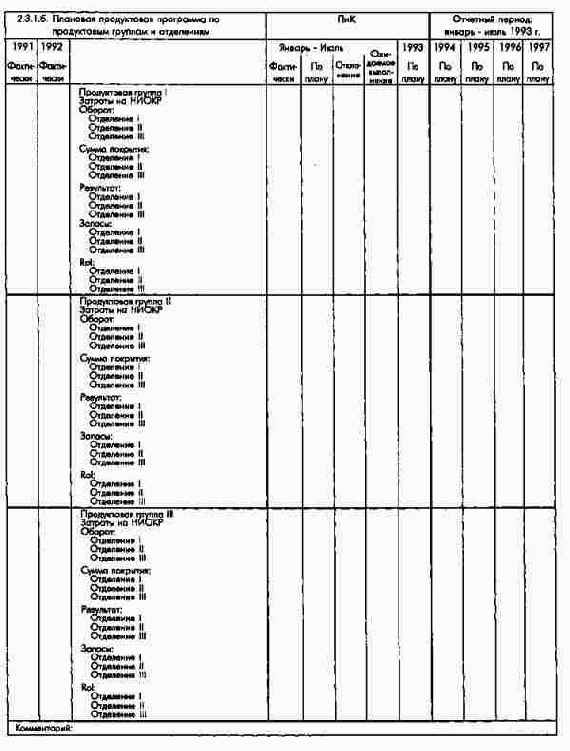

- ПиК продуктовой программы (расчеты производственной программы, по отдельным видам продукции, калькулирование);

- ПиК функциональных сфер деятельности (расчеты по центрам прибыли и центрам издержек);

- ПиК проектов (расчеты эффективности проектов);

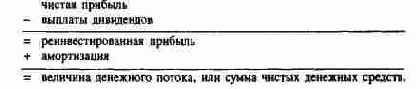

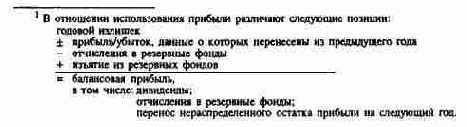

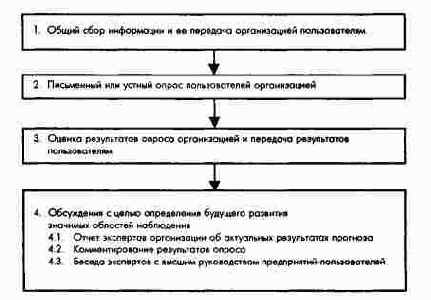

- сводные общефирменные ПиК - общефирменное планирование результатов и финансовое планирование (сводное планирование калькуляционной и балансовой прибыли; планирование денежного потока, инвестиций, поступлений и выплат, резервов ликвидности).

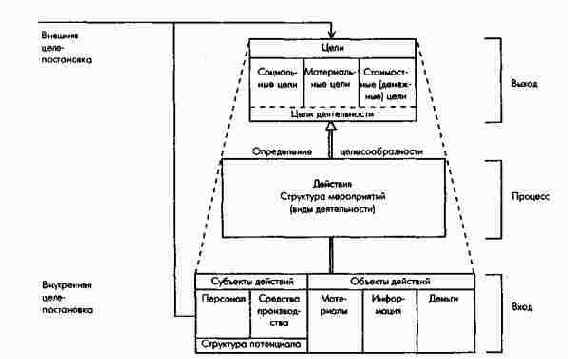

Цели, потенциал, процессы и объекты как предметы качественного и количественного планирования

3.3.1. Цели, потенциал, процессы и объекты как предметы качественного и количественного планирования

Система планирования с точки зрения ее предмета состоит из отдельных плановых комплексов (подсистем) или разделов общего плана:

Планирование целей, или целевое планирование, предметом которого являются высшие материальные, стоимостные и социальные цели, в совокупности определяющие политику предприятия или генеральное целевое планирование. К предмету целевого планирования относятся также программы (продуктовые программы и иные целевые комплексы) и отдельные цели-мероприятия. Планирование программ может быть дифференцировано на планирование программ сбыта, исследований и разработок, производства и снабжения и др.

Планирование потенциала охватывает планирование по видам, объемам и структуре потенциала. Например, планирование численности и структуры персонала, видов, объемов и структуры средств производства, организационной и территориальной структуры предприятия.

Планирование процессов и объектов определяет во времени и пространстве последовательность осуществления процессов (операций, видов деятельности), необходимых для достижения целей во времени и пространстве, и тем самым устанавливает виды и объем использования в соответствующих процессах субъектов (потенциала) и объектов (информации, материальных объектов, денежных средств). Планирование процессов охватывает также отдельные проекты.

Планирование и контроль, как правило, осуществляются в условиях изменяющегося и заданного (неизменного) потенциала предприятия. В первом случае речь идет о долгосрочном планировании продуктовой программы и потенциала, во втором - о среднесрочном и краткосрочном планировании производственной программы, процессов и объектов в условиях имеющегося потенциала (рис. 16).

Использование различных моделей в процессе принятия решений

Использование различных моделей в процессе принятия решений

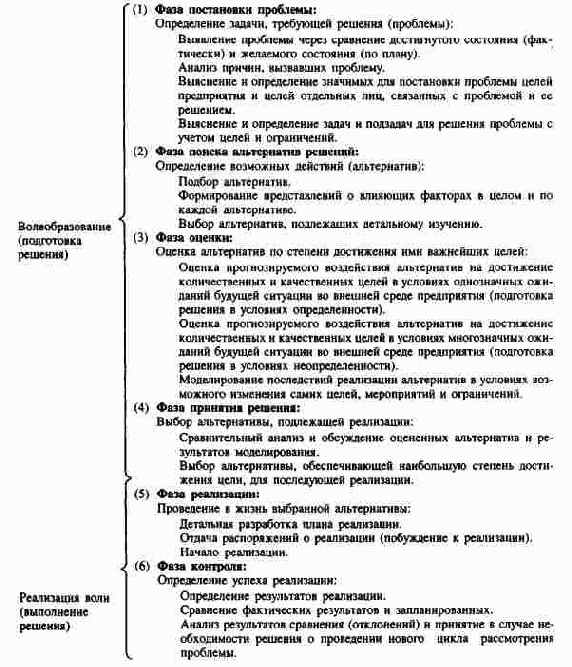

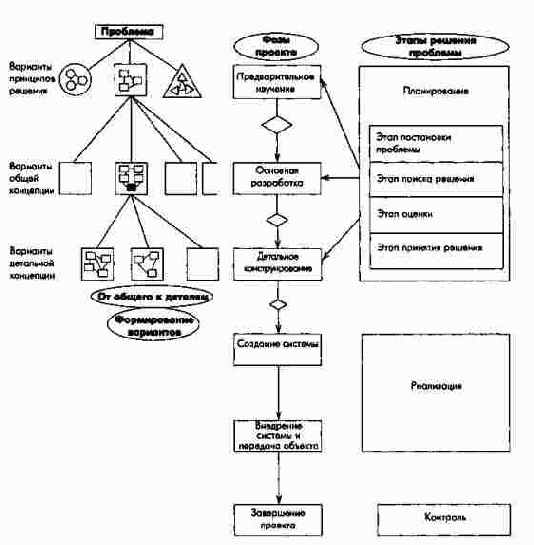

Рассмотренные виды моделей особенно необходимы на этапе оценки вариантов решений (фаза 3), причем отдельные их элементы (главные и дополнительные цели, альтернативы, постоянные параметры) должны быть разработаны уже на фазах 1 и 2 процесса планирования.

В информационной системе предприятия происходит трансформация прогнозной информации в плановую, которую лица, принимающие решения, затем могут утверждать в качестве плановых заданий. Эти плановые показатели представляют собой результат процесса планирования, являющегося в свою очередь частью общего управленческого процесса. Информационная система наряду с предварительными плановыми данными предоставляет руководству предприятия для изучения данные по ранее сформированным планам, фактические данные и сведения по отклонениям плановых данных от фактических.

Комбинированное планирование "сверху вниз" и "снизу вверх"

Комбинированное планирование "сверху вниз" и "снизу вверх"

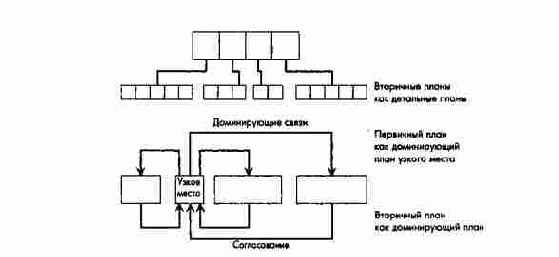

При комбинированной форме содержательной и временной интеграции разделов плана следует начинать с первичного, или исходного, плана, являющегося базой для разработки одного или нескольких вторичных (производных) планов, на основе которых в свою очередь могут разрабатываться другие планы. Относительно первичных и производных планов следует различать два случая: 1. Первичный план может быть грубым предварительным планом, из которого вытекают все производные детализированные планы. Обе эти формы планирования различаются только степенью абстракции или детализации. Первичным планом подобного рода является, например, план финансовых результатов предприятия в целом как часть высшего целевого планирования.

2. Первичный план может быть доминирующим планом, который в краткосрочном периоде требует подстраивания под себя производных (вторичных) планов, последние в этом случае будут подчиненными планами. Первичным доминирующим планом может быть план соответствующего "узкого места" на предприятии. Такие виды планов представлены на рис. 15б. При наличии доминирующих планов необходимо руководствоваться законом выравнивания (сглаживания) планирования в течение периода краткосрочного действия доминирующего плана (узкого места). При долгосрочном воздействии узкого места правило выравнивания планирования свидетельствует о том, что имеется тенденция приведения узкого места к уровню других сфер предприятия (согласование).

Модификация базовой концепции...

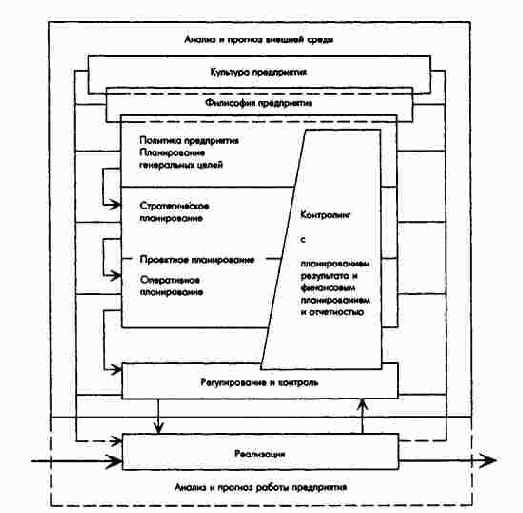

3.4.2. Модификация базовой концепции планирования и контроля в рамках управления, ориентированного на видение, взаимосвязи и диалог

Планирование сегодня относится к важнейшим задачам и инструментам управления на предприятии. Хотя ни в законе об акционерных обществах, ни в коммерческом кодексе нет прямых требований о необходимости планирования, большая часть наблюдательных советов предприятий сегодня принимает все решения, связанные с развитием предприятия, только на основании стратегических и оперативных планов. Получило признание планирование, понимаемое как систематическое предвосхищение будущих событий.

Объем и интенсивность планирования за последние 25 лет значительно возросли. Поэтому почти в каждом университете в курсы управления предприятием включены и находятся в центре внимания вопросы планирования. В 12 германских университетах дисциплина "Планирование на предприятии" относится к дисциплинам углубленного изучения.

Современный подход к научным исследованиям, преподаванию и практике в области планирования характеризуется следующими моментами:

- Все чаще исходным пунктом планирования на предприятии становится видение будущего (Vision).

- Возрастает роль сценариев и потребность в их разработке для проверки и углубления видения, целей и стратегий предприятия.

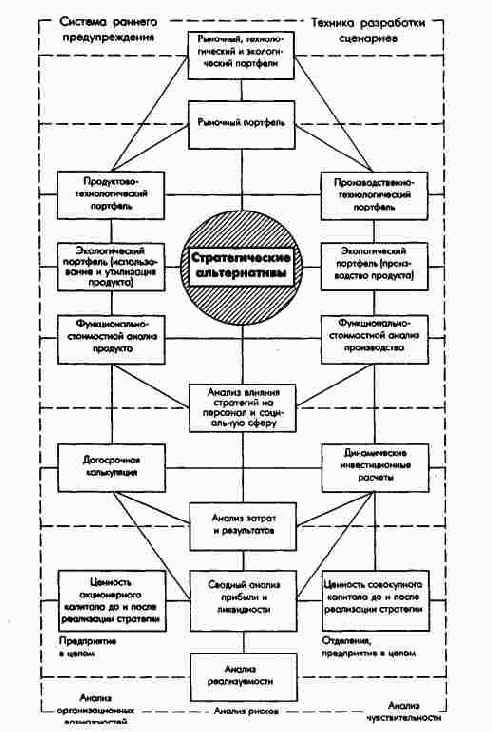

- Расширяется каталог целей предприятия. Как и прежде, гарантией сохранения и развития предприятия служит стремление к высоким финансово-экономическим результатам посредством производства и сбыта ориентированных на рынок продуктов, услуг и комплексных решений. Необходимо стремиться также к максимизации расчетной прибыли за период в рамках оперативного управления на базе стратегической линии развития предприятия. Оценка и выбор наиболее экономически эффективных стратегических альтернатив проводятся как для отдельного объекта, так и для предприятия в целом путем расчета показателей ценности совокупного акционерного и чистого, остающегося в распоряжении предприятия капитала.

- До уровня целей подняты и рамочные (обязательные) условия или ограничения: защита и улучшение окружающей среды; использование новых прогрессивных технологий; поддержка и защита принципов социально-рыночной экономики и демократического общественного устройства страны.

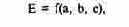

- Наряду с пирамидальным построением системы целей по периодам в рамках оперативного управления все шире используется система управления на основе целевых издержек (Target Costing) в рамках стратегического управления. Выбор изделий, ценообразование и нормативное калькулирование изделий и узлов ориентированы на желания потребителей и поведение конкурентов. Поскольку необходимо обеспечить конкурентоспособность, в качестве предмета целевого планирования рассматриваются издержки и их компоненты.

- Предметом стратегического планирования становятся во все возрастающей степени не только поиск, оценка и выбор стратегий полей бизнеса, но также и соответствующие стратегии функциональных сфер деятельности и региональные стратегии.

- К главным задачам стратегического планирования на практике все в большей мере относят стратегически ориентированное формирование организационной и правовой структуры предприятия, системы управления с соответствующими руководящими кадрами, а также внутренних и внешних информационых и коммуникационных систем. Ориентированное на отдельные группы персонала управление на основе диалога становится важным условием идентификации предприятия.

- Все большее внимание уделяется процессам реализации и мониторинга стратегических планов.

- Интеграция техники и экономики облегчает и при помощи компьютеров повышает качество стратегического и оперативного планирования и контроля. Компьютерное планирование продуктов, программ и инвестиций, а также многопериодичное технико-экономическое планирование, является уже сегодняшней практикой планирования. Дело завтрашнего дня - интегрированное планирование с представлением на экране компьютера альтернативных продуктово-ассортиментных программ, планов мощностей, потоков ресурсов и финансовых потоков, а также расчетов стоимости предприятия.

- Усложнение традиционных управленческих задач, усиление комплексности управленческих функций требует постоянной гармонизации планов.

- Возможные изменения во внешней и внутренней среде предприятия требуют от руководителей системного мышления и анализа чувствительности плановых решений. На передний план выходит ориентированный на все стадии создания новой стоимости стратегический анализ и попроцессный учет издержек.

- Стремление к совершенствованию планирования появляется на пути улучшения процесса его организации, синхронизации планирования стратегий с инвестиционным планированием, с одной стороны, и оперативного планирования с интегрированным годовым технико-экономическим (бюджетным) планированием, с другой стороны. Однако общим требованием остается избежание излишнего планирования (перепланирования).

- Повышение качества планирования и контроля за реализацией планов достигается прежде всего через привязанное к плановым целям стимулирование руководителей. Процесс согласования стратегических и оперативных целей, от выполнения и перевыполнения которых зависит размер персонального дохода руководителей, совершенно определенно усиливает их мотивацию и одновременно ведет к лучшему формулированию и достижению целей предприятия.

- Успешное планирование требует, наконец, соответствующей философии предприятия, согласно которой необходимы планирование и определенная культура предприятия, делающая это планирование возможным.

Существенным элементом культуры предприятия является стиль поведения руководителей: стремление служить примером выполнения своего долга и открытость, ответственность и инициативность, понимание того, что такое истинные ценности, душевная теплота. Стиль становится все более важным признаком, определяющим тип руководства.

Если рассматривать значение философии для политики предприятия, т.е. планирования генеральных целей, а также их общее влияние на культуру предприятия, то становится очевидным, что концепция управления в широком смысле должна быть дополнена этими двум структурообразующими объектами. Это тем более важно, что культура предприятия в свою очередь влияет на философию и политику предприятия.

В рамках дискуссии о философии и политике предприятия в последнее время особое внимание уделяют видению будущего, или ведущей идее высшего руководства относительно путей сохранения и успешного дальнейшего развития предприятия. Видение позволяет создать картину будущего как представление высшего руководства о желаемом будущем развитии предприятия, т.е. "представление о будущей роли предприятия относительно смысла его существования, целей и самопонимания".

Видение можно рассматривать в качестве предмета политики предприятия. Оно влияет существенным образом на оперативное и стратегическое планирование, особенно на выбор стратегий, организационных структур, системы управления, подбор и расстановку руководящих кадров. Как правило, видение формулируют и развивают отдельные высшие руководители предприятия. Только полные сил руководители-лидеры, обладающие стратегической волей и имеющие собственное видение, могут получить в условиях конкуренции желаемую картину будущего.

В американской теории управления дискутируется вопрос о необходимости наряду с так называемым трансакционным руководством выдвижения на передний план трансформационного руководства. При трансакционном руководстве работников пытаются мотивировать, вознаграждая за выполняемую работу, на базе уже сформированных стратегий, структур и систем; при трансформационном руководстве, напротив, стремятся к проведению изменений при помощи харизматических руководителей, излучающих силу, обладающих потрясающим видением, действующих с душевным подъемом, уважением к личности. Синтез этих концепций возможен на путях междисциплинарного, кооперативного управления, соединения принципа работы в команде и лидерства.

Чтобы можно было оказывать влияние в качестве побудительной силы на постановку и реализацию целей, видение должно быть широким и перспективным, обладать объединяющей силой, быть убедительным и достижимым.

Генерирование идеи и формулирование видения является главной задачей высшего руководства предприятия. Видение, сформированное часто в результате стратегического анализа, прогнозирования или даже в процессе планирования, конкретизируется в целевой картине, принципах функционирования предпрития и управления им.

Наряду с этими новыми элементами, содержательно расширяющими предмет управления, все большее значение приобретает комплексное мышление и действия. В ходе планирования на предприятии все в большей мере должны учитываться народнохозяйственные, технологические, социально-культурные, политико-правовые и экологические рамочные условия и ограничения.

При возрастающей комплексности, динамичности и как следствие неопределенности внешней и внутренней среды предприятия возникает потребность в руководителях, обладающих способностью управлять при помощи диалога. Только диалоговое управление обеспечивает мотивацию, идентификацию и улучшение имиджа предприятия, что в конечном счете гарантирует и его будущее. Если рассматривать предприятие как общественный институт, то появляется необходимость в информировании всех заинтересованных в нем общественных групп о желаемом и фактическом состоянии дел на предприятии, в установлении связей и дискутирована с этими группами.

Нужно стремиться сделать процессы, происходящие на предприятии, доступными и понятными не только для собственников и работников самого предприятия, но и для всех других заинтересованных в нем групп, в диалоге добиваться доверия и понимания. Доверие и понимание должно определять намерения и действия на предприятиях. Управление на основе диалога позволяет снизить уровень неопределенности, повысить шансы и уменьшить риск участвующих в диалоге партнеров при постановке и достижении целей.

Управление через диалог необходимо не только в среде самих руководителей, но и по отношению ко всем сотрудникам предприятия, поскольку только таким образом можно гарантировать:

- уяснение и принятие философии и культуры своего предприятия;

- формирование, проверку и дальнейшее развитие видения, целевой картины и отдельных целей предприятия;

- формулирование и детализацию стратегий и оперативных планов их реализации.

Очевидно, что рассмотренные в этой главе некоторые новые принципы управления должны дополнить базовую концепцию системы планирования и контроля на предприятии.

Моделирование взаимосвязей между сущностями

Органы управления предприятием

Органы управления предприятием

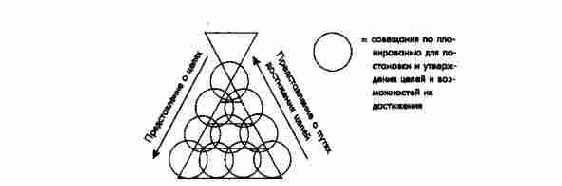

Согласно немецкому законодательству на предприятиях действует двухступенчатая модель, или модель разделения управления, в соответствии с которой высшее руководство предприятием разделено на непосредственно оперативное руководство и контроль, осуществляемые соответственно двумя самостоятельными органами управления: правлением или генеральной дирекцией (Vorstand, Geschaftsfuhrung) и наблюдательным (контрольным) советом (Aufsichtsrat, Beirat). В англоязычных странах, напротив, существует одноступенчатая модель, или модель объединения, при которой на высшем уровне руководства задачи управления и контроля решает один орган - совет директоров.

В совет директоров (Board of Directors), над которым по американскому законодательству стоит только общее собрание акционеров, входят внутренние и внешние директора. Внутренние директора, объединенные в хозяйственное руководство, являются ведущими служащими корпорации и членами совета директоров. Внешние директора, являясь также членами совета директоров, осуществляют только функцию контроля за хозяйственным руководством, опираясь при этом на аудиторский комитет. Совет директоров назначает одного из внутренних директоров в качестве высшего руководителя корпорации - исполнительным директором (Chief Exicutive Officer), несущего ответственность перед всем советом директоров. Он может быть одновременно избран и председателем совета директоров.

Для гармонизации законодательства, регулирующего управление акционерными предприятиями, в странах Европейского сообщества постепенно объединяют немецкую двухступенчатую модель руководящих органов предприятия (наблюдательный совет - правление) с англосаксонской одноступенчатой моделью (совет директоров). В качестве нового органа управления создаются административные советы (Verwaltungsrat) - модифицированные советы директоров, в которых, однако, задачи оперативного руководства и функции контроля разделены более жестко, чем в американских советах директоров.

Кроме формальных руководителей, на процесс управления предприятием большое влияние оказывают и так называемые частично или полностью нелегитимные либо неформальные руководящие органы и лица, например кредиторы, поставщики, клиенты, конкуренты, консультанты или даже неформальные лидеры трудовых коллективов на самом предприятии. Чем больше число прямо или косвенно участвующих в управлении руководителей, тем сложнее проблемы управления предприятием.

Личные качества руководителей, их численность и уровень формального и неформального подчинения, с одной стороны, объем и интенсивность информационных и межличностных связей между руководителями и исполнителями внутри и вовне предприятия, с другой стороны, решающим образом влияют на ход процесса управления.

Основные понятия теории систем

1.1.1. Основные понятия теории систем

Под системой здесь и далее понимается упорядоченная совокупность элементов, между которыми существуют определенные связи. Связи - это соединения между элементами, влияющие на поведение элементов и систему в целом. Виды элементов и связей могут быть самые разные. Выбор тех или иных элементов и связей из множеств реально существующих в качестве предмета исследования зависит от постановки проблемы. Система может состоять из различных частных систем (субсистем, подсистем) и сама в тоже врем являться подсистемой другой или многих других систем (суперсистемы, внешней системы). Элементы системы могут рассматриваться в качестве подсистем, если исследуется их структура.

Различают конкретные и абстрактные системы. В конкретной системе связи между элементами осуществляются посредством передачи материальных и нематериальных объектов, вследствие чего между элементами возникают входные и выходные потоки. Элементы воздействуют на объекты при помощи ресурсов (потенциала). Эти действия (процессы) в свою очередь влияют на входные и выходные потоки. Абстрактная система представляет собой систему высказываний (например, математическая система уравнений) или классификационную систему (например, периодическая система элементов). В ней элементы соподчиняются без входных и выходных потоков (например, система целей предприятия).

В зависимости от того, есть связи между рассматриваемой системой и ее внешней средой или нет, говорят об открытых или закрытых системах. В действительности закрытые системы являются, скорее, исключениями, поэтому рассматриваемые нами системы представляются, как правило, открытыми.

С точки зрения сложности (вид, число элементов и связей) различают простые, сложные и сверхсложные системы, а в зависимости от степени предсказуемости поведения системы - детерминированные и вероятностные.

Системы, созданные человеком, целенаправленные. Цели могут при этом задаваться создателями системы или людьми, являющимися ее элементами.

Система связей между элементами называется структурой системы. Если рассматривать систему как некую сеть, то в каждый конкретный момент элементы представляют собой узлы, а связи - соединительные нити этой сети.

Таким образом, под системами можно понимать целеориентированные целостные структуры.

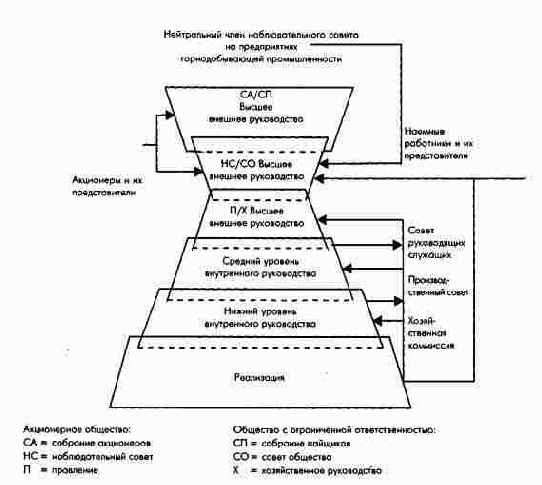

Планирование и контроль как фазы процесса управления

9. Процесс управления на предприятии

Совокупность управленческих решений, принимаемых высшим руководством, часто определяют как политику предприятия. К политическим решениям относятся прежде всего решения, связанные с генеральными целями предприятия, выражающими философию предприятия, т.е. общие или согласованные ценностные представления высшего руководства.

Совокупность управленческих решений, принимаемых высшим руководством, часто определяют как политику предприятия. К политическим решениям относятся прежде всего решения, связанные с генеральными целями предприятия, выражающими философию предприятия, т.е. общие или согласованные ценностные представления высшего руководства.

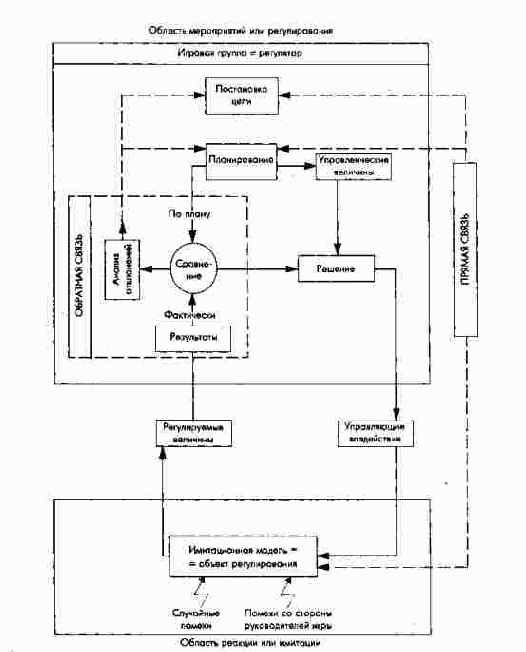

Планирование и контроль на предприятии как контур регулирования

I. Основы

2. Планирование, контроль и планово-контрольные расчеты на предприятии

2.2. Планирование и контроль на предприятии как контур регулирования

Если между элементами управленческого процесса имеются обратные связи и возможности изменения ранее заданных показателей, то говорят о регулировании в кибернетическом смысле.

Управленческие операции в этом случае можно рассматривать как компоненты некоторого контура регулирования. С точки зрения организационной структуры процессы управления на предприятии можно представить как иерархическую систему ряда контуров регулирования.

Организационные единицы при этом являются или регуляторами, или объектами регулирования либо одновременно и тем и другим. Если абстрагироваться от внешних воздействий, то высшее руководство предприятия можно рассматривать исключительно в качестве регулятора; подразделения-исполнители - объектов регулирования; находящиеся между ними промежуточные организационные единицы, выполняющие наряду с управленческими функциями и исполнительские, являются одновременно и регуляторами, и объектами регулирования. Организационные единицы связаны между собой информационными потоками, с которыми передается плановая и фактическая управленческая информация.

Все организационные единицы предприятия могут быть связаны по меньшей мере информационными потоками с его внешней и внутренней средой и соответственно выполнять функции регулятора или объекта регулирования. Связи с внешней средой и внутри предприятия могут основываться также на приеме и передаче сообщений, носящих нераспорядительный характер.

Некоторые управленческие операции могут быть делегированы на нижний или параллельный уровень подчинения. Часть процесса подготовки решений в виде особых комплексов задач делегируется на уровень штабных или центральных отделов предприятия. Часть задач, связанных с контролем, передается аналитическим подразделениям, занимающимся сопоставлением и оценкой плановых и фактических показателей.

Планово-контрольные расчеты как выражение количественного планирования и контроля

I. Основы

2. Планирование, контроль и планово-контрольные расчеты на предприятии

2.3. Планово-контрольные расчеты как выражение количественного планирования и контроля

Планирование и контроль как процессы получения, переработки и передачи информации осуществляются на базе количественной и качественной информации.

Результаты планирования и контроля находят свое выражение в планах и отчетах в виде плановой, ожидаемой и фактической информации, а также информации об отклонениях фактических показателей от плановых.

Преобразование качественной и количественной информации в информацию для планирования и контроля создает предмет планово-контрольных расчетов, под которыми понимается как сам процесс, так и результат переработки информации. Планово-контрольные расчеты представляют собой выраженные в конкретных показателях цели, альтернативы достижения целей, последствия воздействия альтернатив на цели, фактические результаты реализации управленческих решений, отклонения от запланированных результатов. Поэтому планово-контрольные расчеты служат важнейшим инструментом руководства при определении целей предприятия и разработке мероприятий по их достижению.

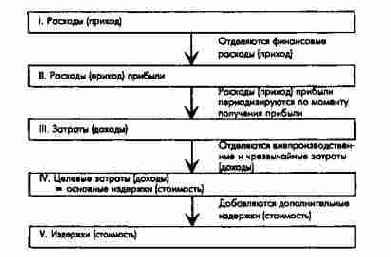

Система показателей планово-контрольных расчетов включает натурально-вещественные, временные и стоимостные показатели, характеризующие в количественном выражении развитие событий на предприятии до начала и в конце планового периода. Совокупность стоимостных (денежных) показателей и механизмы их расчета, позволяющие направлять все процессы на предприятии на достижение высших денежных целей - получение прибыли и поддержание необходимого уровня ликвидности, называются планово-контрольными расчетами, ориентированными на финансовый результат и ликвидность. Они базируются прежде всего на показателях производственного и финансового учета и охватывают планирование и контроль продуктовой программы, целей и мероприятий функциональных сфер деятельности, проектов и общефирменное финансовое планирование. Механизм планово-контрольных расчетов позволяет определять и координировать не только материальные (продуктовая программа) и финансово-экономические цели и мероприятия, но и необходимые социальные цели и мероприятия в той мере, в какой они могут быть представлены в стоимостной форме.

Плановые расчеты основаны на задокументированной (фактической) и прогнозной информации о будущем развитии различных факторов. Эти количественно выраженные данные трансформируются в плановую информацию. Естественно, речь идет об ожидаемых оценках, получаемых при помощи различного рода моделей.

Описательные (дескриптивные) модели содержат небольшое число элементов, взаимосвязи между которыми могут быть представлены в количественной форме и описаны простыми математическими уравнениями (например, плановые калькуляции, простые инвестиционные расчеты). Эти модели не отражают функциональные взаимосвязи и ограничения, однако они создают основу для построения и использования более сложных моделей.

Объясняющие (аналитические) модели представляют собой функциональные уравнения, в которых отражены связи между зависимыми и независимыми переменными (например, информационные модели предприятия или расчеты прибыли и убытков за несколько периодов, балансовые и финансовые модели). Ожидаемые переменные в таких моделях выполняют функцию зависимых переменных, получаемых в результате воздействия изменений независимых переменных - параметров действий. Независимые переменные уточняют содержащиеся в модели фактические данные (возможности действий).

Планово-контрольные расчеты при...

I. Основы

2. Планирование, контроль и планово-контрольные расчеты на предприятии

2.4. Планово-контрольные расчеты при различных гипотезах о состоянии внешней среды и способах задания целей

Планирование является предвосхищением будущих событий посредством целенаправленного поиска, оценки и отбора альтернатив и основывается на определенных гипотезах о будущем состоянии внешней среды. Плановые решения принимаются обычно и в условиях однозначных, и в условиях многозначных ожиданий будущей ситуации во внешней среде предприятия.

Целеустановки в процессе планирования могут быть простыми (например, максимизация прибыли) и множественными (например, максимизация прибыли и оборота при сохранении минимального числа рабочих мест). Кроме того, цели и уровни их достижения измеряются количественно - числовым показателем, качественно - при помощи оценок предпочтения, например, хорошо, удовлетворительно, плохо, или номинально - цель достигнута или не достигнута.

Результаты достижения количественно и качественно измеряемых целей могут быть заданы в виде экстремальной оценки (оптимума, максимума или минимума результата) или в виде некоего достаточного (удовлетворительного) предела (достижение удовлетворительного уровня результата), или в виде номинальной оценки, т.е. как достижение либо недостижение некоторого удовлетворительного уровня.

В практике планирования чаще всего встречаются плохо поддающиеся количественному измерению или вовсе количественно не измеряемые цели. Во многих случаях пытаются найти оптимальное решение исходя из постановки экстремальной цели в качестве главной, например, при заданных ресурсах хотят достичь максимальной прибыли или определенной прибыли при минимальных ресурсах.

(1) Решения при однозначных ожиданиях будущего состояния внешней среды (решения в условиях определенности)

Принимая решения в условиях определенности, исходят из существования в будущем конкретной ситуации во внешней среде. Эффект той или иной альтернативы решения может определяться в этом случае через однозначный уровень достижения цели.

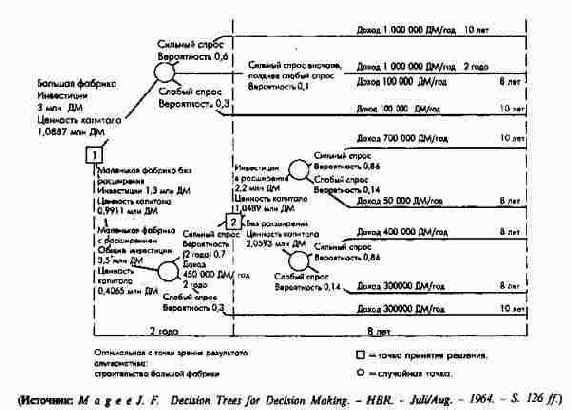

Бели при целепостановке выдвигается одна простая главная цель, то ее задают в виде экстремума. Оптимальным решением в этом случае будет альтернатива, которая приводит к максимизации уровня достижения экстремально заданной цели при соблюдении установленных ограничений или дополнительных целей. Достижение абсолютного или относительного оптимума можно проверить при помощи расчетов на аналитических моделях, в частности, математическим программированием.

Если главная цель задана качественно в виде предпочтительных оценок, то существует несколько альтернатив ее достижения. В этом случае поиск единственного оптимального решения возможен только через изменение уровня достижения главной цели, что в конечном счете соответствует формулированию экстремальной цели, или через изменение ограничений (дополнительных целей).

Если при целепостановке выдвигается множество главных целей, то проблем не возникает до тех пор, пока главные цели формулируются как экстремумы и нет конкуренции целей. В этом случае наилучшим решением является альтернатива, которая обеспечивает большую степень достижения целевых показателей при заданных ограничениях.

Если цели конкурируют и к тому же заданы в виде экстремумов, то нужно проверить, какую следующую из имеющегося набора альтернатив необходимо использовать, чтобы получить сравнительно лучшее или компромиссное решение, удовлетворяющее руководство предприятия. Причем возможны ситуации, когда альтернативы выбирают из бесконечного множества либо из определенного конечного множества альтернативных решений.

Выбор решения из бесконечного множества альтернатив

Здесь возможны два подхода:

- в рамках первого, например при линейных программах с несколькими целями, выбирают компромиссное решение, т.е. вариант решения, который из общего множества эффективных решений минимизирует отклонение от идеального решения (целевое программирование);

- в рамках второго подхода цели прежде всего взвешиваются и агрегируются в линейную целевую функцию, при помощи которой затем определяют компромиссное решение, представляющее собой оптимальный угол относительно агрегированной целевой функции.

Выбор решения из ограниченного числа альтернатив

В этом случае также используют различные подходы:

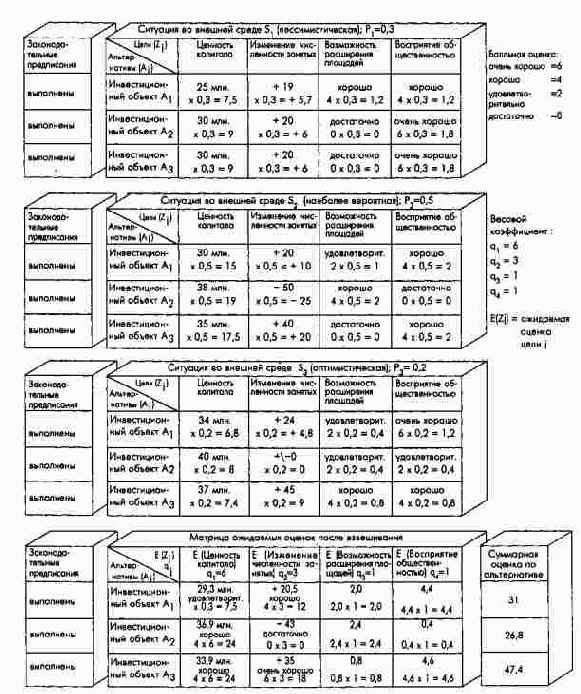

- к первому подходу можно отнести анализ затрат и результатов (Nutzwertanalyse) или матрицу принятия решения,4 которая после приведения в сопоставимый вид результатов реализации целей и взвешивания самих целей по их важности позволяет в качестве оптимального решения выбирать альтернативу с наивысшей суммарной степенью достижения цели (эффектом). Однако и в этом случае из-за необходимости взвешивания целей выбранное решений будет компромиссным;

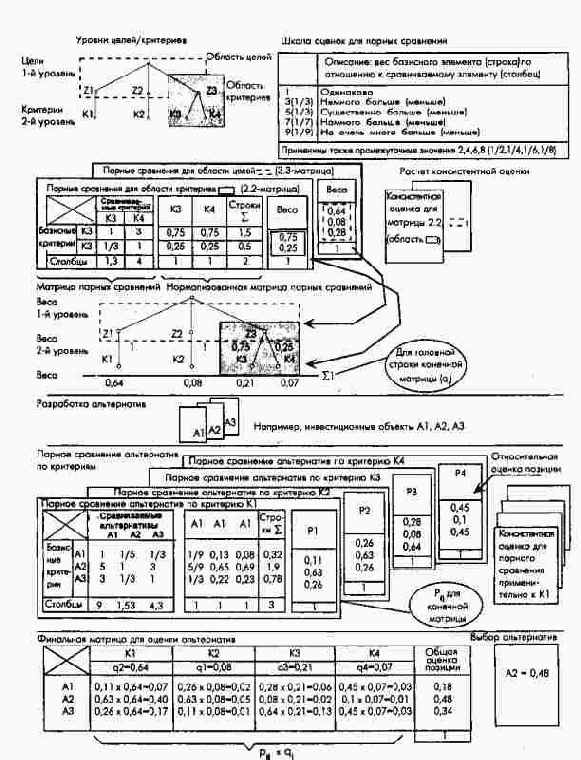

- ко второму подходу относится метод парных сравнений (Analytic Hierarchy Process-Technik) (АНР-метод), более теоретически обоснованный. В рамках этого метода также увязывают предварительно проранжированные по важности цели с количественно выраженными результатами их реализации по каждой альтернативе. Оптимальным решением является альтернатива с наивысшей суммарной степенью достижения целей. Как для взвешивания целей или целевых критериев, так и для оценки альтернатив, используют матрицы парных сравнений.

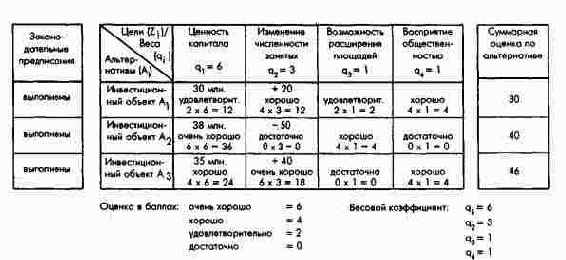

Не существует строго определенных правил или моделей анализа затрат и результатов. Расчеты рекомендуется проводить в так называемых оценочных матрицах, или матрицах принятия решений в определенной последовательности:

Формулирование проблемы с раскрытием и установлением значимых целей или целевых критериев (Zj), называемых также требованиями. При этом в первую очередь следует выделить цели-условия, которые должны быть выполнены обязательно (например, использование имеющихся транспортных путей, соблюдение действующих законодательных норм, согласие лиц, принимающих решения). Для прочих целей задаются весовые коэффициенты (коэффициенты важности целей) (цЛ. Если цель может быть разложена на отдельные подцели, то сумма весовых коэффициентов подцелей должна быть равна 1.

Выработка и описание альтернатив (Аi). Речь должна идти о взаимоисключающих альтернативах. По меньшей мере необходимо рассмотреть не менее трех альтернатив.

Определение воздействий (последствий, эффектов, степени достижения цели) каждой альтернативы на поставленные количественно или качественно выраженные цели. Качественно выражаемые цели и степень их достижения должны характеризоваться лишь вербально. В этом случае можно говорить только о достижении или о недостижении цели (номинальное измерение), что чаще всего относится к обязательным целям-условиям.

Количественно выражаемые цели позволяют использовать для определения результатов их реализации аналитические модели.

Количественно и качественно выраженные цели требуют для приведения в сопоставимый вид некоторой их трансформации и учета субъективно установленных, зависящих от предпочтения принимающих решения лиц весовых коэффициентов. Если альтернативы оценивают по их эффектам от достижения количественных и качественных целей, то количественно выраженные эффекты следует перевести по качественной шкале оценки, чтобы добиться сравнимости результатов (например, при оценке целей получения прибыли и обеспечения независимости предприятия). Трансформация всех показателей эффекта от достижения целей по качественной шкале оценки может также потребоваться, если количественно измеряемые цели и эффекты выражаются в разных единицах (например, прибыль - в стоимостных единицах, а мощности или степень их загрузки - в единицах времени либо процентах).

При помощи качественной шкалы оценки эффекты от реализации целей можно суммировать лишь в том случае, когда все стоимостные показатели выражены качественно (например, в баллах: хорошо = 3, удовлетворительно = 2, плохо =1). Правда, в этом случае снова приходят к количественным, точнее квазиколичественным, расчетам.

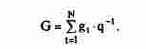

При задании нескольких целей после переведения выраженных количественно показателей степени достижения целей в балльные оценки необходимо перемножить соответствующую балльную оценку степени достижения цели и весовой коэффициент (коэффициент относительной важности) (определение Wij • qj). Общий эффект каждой альтернативы исчисляют суммированием полученных взвешенных показателей степени достижения цели.

Альтернативы с относительно оптимальной степенью достижения цели, или эффектом, отбирают, сравнивая суммированные взвешенные показатели степени достижения целей по каждой альтернативе.

При наличии целей-условий, измеряемых только номинально (достигнуты - не достигнуты), сразу же отбрасывают альтернативы, не обеспечивающие достижение этих обязательных целей. Если обязательные цели или степень их достижения могут быть выражены количественно или качественно, то для них необходимо установить предельные значения, недовыполнение или перевыполнение которых приведет к отбраковке соответствующих альтернатив в процессе их оценки. В некоторых случаях для подобного вида целей, чтобы избежать целевого барьера, при помощи специальных мероприятий можно варьировать целевую функцию или содержание альтернатив.

Если при постановке главной цели речь идет о нескольких целях, заданных в виде некоторого удовлетворительного уровня, то при использовании матрицы принятия решения возникают проблемы, поскольку на основе спрогнозированных эффектов альтернатив достижение целевого уровня обеспечивает более чем одна альтернатива. В этом случае довольствуются несколькими удовлетворительными решениями или ищут оптимальное решение путем изменения уровня целей, расширения количества главных целей или изменения ограничений и дополнительных условий.

При задании цели как экстремума, например в виде максимума эффекта, анализ затрат и результатов сводится к имитационному моделированию принятия решения, делающему возможным упрощенное решение комплексных проблем планирования или принятия решений. Такой анализ требует субъективных оценок от многих лиц, принимающих решения (взвешивания целей, оценочных шкал и балльной оценки эффектов). Эти оценки локализуемы и осуществимы. Анализ затрат и результатов рекомендуется в тех случаях, когда отсутствует другой аналитический метод решения, адекватный проблеме.

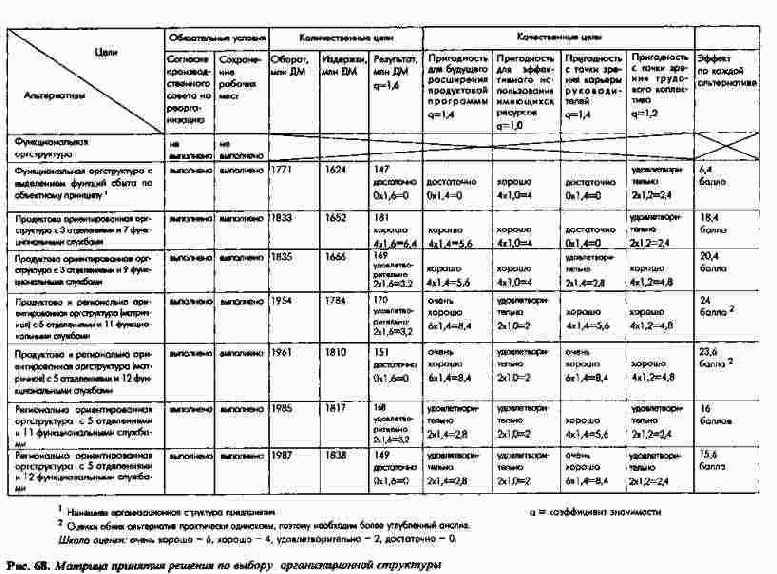

Пример на рис. 11 убедительно доказывает, что метод оценки выбора в анализе затрат и результатов, или матрица принятия решений содержит важнейшие компоненты этапов процесса планирования: цели, альтернативы, определение и сравнение эффектов, ранжирование альтернатив.

Понятие системы планирования и контроля и системы планов и отчетов

I. Основы

3. Система планирования и контроля / система планов и отчетов предприятия

3.1. Понятие системы планирования и контроля и системы планов и отчетов

Планирование и контроль представляют собой процессы обработки информации руководителями, которым оказывает в этом поддержку вспомогательный управленческий персонал. Эти процессы осуществляются с использованием специфических методов и инструментов. Входом для этих процессов служит информация о внешней и внутренней среде предприятия. Выходом, или результатом этих процессов, является планово-контрольная информация, отражаемая в планах и отчетах. Плановая информация определяет цели и мероприятия (с учетом или без учета изменений в потенциале предприятия), характеризующие будущие события, имеющие отношения к предприятию. Исходя из задокументированной (фактической) информации, отражающей уже произошедшие события, путем сравнения фактической информации с плановой можно получить контрольную информацию (соотношение плановых данных с фактическими).

С позиций системного подхода в зависимости от того, рассматриваются в качестве элементов системы субъекты планирования и контроля, процессы обработки информации или их результаты, различают, во-первых, систему планирования и контроля и, во-вторых, систему планов и отчетов (планово-отчетную систему).

При первом рассмотрении элементами системы планирования и контроля становятся субъекты и процессы планирования и контроля.

С одной стороны, в качестве элементов системы планирования и контроля могут рассматриваться руководители и вспомогательный управленческий персонал, осуществляющие процессы планирования и контроля, а значит, и соответствующие планово-контрольные расчеты, результаты которых - планово-контрольная информация - представляются в форме планов и отчетов.

С другой стороны, в качестве элементов системы планирования и контроля могут рассматриваться процессы планирования и контроля, результаты которых - планово-контрольная информация - также находят свое выражение в планах и отчетах.

Таким образом, система планирования и контроля может быть интерпретирована как целеориентированное множество субъектов планирования и контроля или как целеориентированное множество процессов планирования и контроля, между которыми существуют специфические связи.

При втором рассмотрении элемент системы составляет планово-контрольная информация, содержащаяся в планах и отчетах, так что последние также становятся элементами системы планирования и контроля.

В соответствии с этим система планов и отчетов - целеориентированное множество планов и отчетов, между которыми существуют специфические связи. Субъектами планирования и контроля и при таком рассмотрении остаются руководители и вспомогательный управленческий персонал, осуществляющие процессы планирования и контроля, а значит, и планово-контрольные расчеты.

Первый и второй способы рассмотрения не исключают один другого, поскольку планы и отчеты представляют собой информационную составляющую любой системы планирования и контроля.

Систему планирования и контроля, вследствие дополняющего характера функции контроля, часто называют просто системой планирования, а систему планов и отчетов - системой планов, используя оба понятия: "система планирования" и "система планов" - как синонимы.

В дальнейшем будет рассматриваться система планирования и контроля, понимаема как целеориентированная совокупность процессов планирования и контроля, между которыми существуют специфические связи (ПиК).

Такая система в качестве составляющих частей включает в себя:

1. Элементы со специфическими параметрами, т.е. сами процессы планирования и контроля в отношении конкретных объектов, характеризующихся специфическими признаками:

- методами планирования и контроля, используемыми при обработке информации;

- аналитической и прогнозной информацией о развитии внешней и внутренней среды предприятия в качестве входной информации;

- планово-контрольной информацией, содержащейся в планах и отчетах в качестве выходной информации;

- субъектами планирования и контроля (руководители и их помощники, оснащенные соответствующими вспомогательными средствами обработки информации и прежде всего компьютерами).

Система планирования и контроля является результатом целенаправленной интеграции всех существенных процессов планирования и контроля и образует базу для их координации.

Система планирования или система планов должна соответствовать определенным требованиям. Она всегда имеет специфическую структуру, обусловленную предметом планирования.

Понятия управления

1.2.1. Понятия управления

Рассматривая управление системой предприятия, следует исходить из неоднозначности этого понятия. С одной стороны, под управлением понимают деятельность по руководству предприятием, с другой стороны - совокупность субъектов этой деятельности, т.е. руководящие кадры предприятия. В дальнейшем в книге термины руководство (как деятельность) и управление принимаются равнозначными.

Предприятие и управление предприятием

2. Подсистемы интегрированной системы планирования и контроля

Согласно этим теоретическим положениям формируются частные комплексы (подсистемы) системы планирования и контроля (ПиК) и блоки интегрированных планово-контрольных расчетов (рис. 2). Система планирования и контроля и организационная система предприятия должны соответствовать одна другой.

С позиций системного подхода организация предприятия представляет собой долговременную целеориентированную структуру потенциала и действий (процессов), которые в значительной степени обуславливают систему планирования и контроля на предприятии.

Согласно этим теоретическим положениям формируются частные комплексы (подсистемы) системы планирования и контроля (ПиК) и блоки интегрированных планово-контрольных расчетов (рис. 2). Система планирования и контроля и организационная система предприятия должны соответствовать одна другой.

С позиций системного подхода организация предприятия представляет собой долговременную целеориентированную структуру потенциала и действий (процессов), которые в значительной степени обуславливают систему планирования и контроля на предприятии.

Предприятие как подсистема народного хозяйства

Предприятие как подсистема народного хозяйства

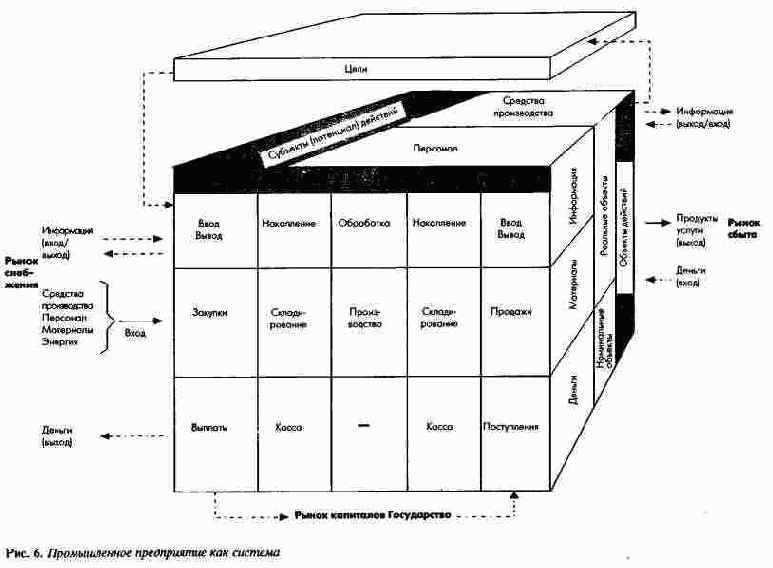

Предприятие, особенно промышленное предприятие, можно охарактеризовать через его цели и необходимые для их достижения потенциал и действия с информацией, материальными и номинальными благами, а также через его связи как системы со специфическими подсистемами. Потенциал и действия должны быть структурированы относительно целей (рис. 36).

Предприятие как система

1.1.2.1. Предприятие как система

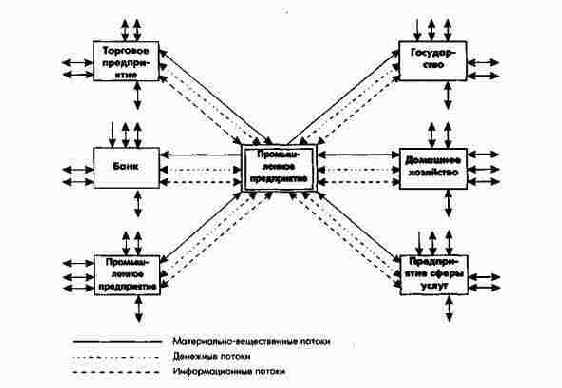

Предприятие можно представить как сверхсложную открытую социально-техническую систему, связанную специфическими отношениями с ее внешней средой. Чтобы получить прибыль и достичь других целей, на предприятии производят блага (товары и услуги) для удовлетворения спроса со стороны. При этом элементы потенциала предприятия (персонал и средства производства) взаимодействуют с объектами. К этим действиям относятся процессы, связанные с получением, переработкой, передачей и накоплением материальных и нематериальных, реальных и номинальных благ (денег). Под реальными благами в дальнейшем понимаются преимущественно информация и материальные блага, поскольку для промышленного предприятия характерно прежде всего производство материальных благ (выход) в результате действий людей и/или машин, перерабатывающих или обрабатывающих в ходе технологического процесса сырье, материалы и полуфабрикаты (вход). С производством товаров связано также оказание услуг (сервис).

Информация, материальные и номинальные блага - объекты, с которыми совершают действия, - представляют собой элементы входа и выхода. Если выход одного элемента является входом другого элемента, то между ними образуются информационные, товарные (материальные), а также денежные потоки. Эти потоки проходят через предприятие и связывают его с внешней средой. Информационные потоки частично проходят без сопровождающих их потоков товаров и денег. Потоками товаров и другими реальными потоками, а также денежными потоками можно управлять при помощи информационных потоков.

Промышленное предприятие можно рассматривать как элемент или подсистему всего народного хозяйства и как "черный ящик" с названными выше входными и выходными потоками (рис. За).

Delphi - база знаний

Предприятие как система - целеориентированная структура

Предприятие как система - целеориентированная структура

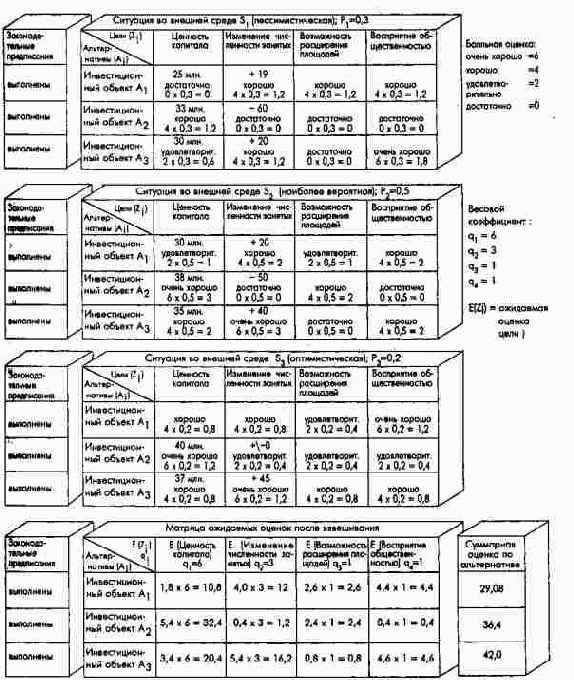

Пример использования матрицы принятия...

Пример использования матрицы принятия решений для оценки альтернативных инвестиционных объектов в условиях определенности состояния внешней среды

При постановке нескольких целей нужно следить, чтобы не было дублирования эффектов во избежание их двойного учета. Отметим также, что анализ эффективности может проводиться ступенчато в соответствии со структурой дерева целей.