Сафронова - Система Национальных Счетов

Введение

Система национальных счетов (СНС) представляет собой адекватный рыночной экономике национальный учет, завершаемый на макроуровне системой взаимосвязанных статистических показателей, направленных на объективную и достоверную оценку результатов экономической деятельности страны в целом. Суть системы СНС сводится к формированию обобщающих показателей развития экономики на различных стадиях процесса воспроизводства и взаимной увязки этих показателей между собой. Каждой стадии воспроизводства соответствует специальный счет или группа счетов. Таким образом, имеется возможность проследить движение стоимости произведенных товаров и услуг, а также добавленной стоимости от производства до использования. СНС служит для сбора, описания и увязки основных потоков статистической информации, которые выражены в макроэкономических показателях. В связи с этим необходимо рассмотреть систему и методологию расчета основных макроэкономических показателей, отражаемых в национальных счетах. Для реализации поставленной цели необходимо выполнение следующих задач:

- рассмотреть общую схему счета;

- рассмотреть статистическое изучение макроэкономических показателей, а также СНС.

Система национальных счетов как макростатистическая модель экономики

СНС представляет собой набор взаимосвязанных таблиц, которые характеризуют макроэкономические положение страны на отдельных этапах воспроизводства. Методология СНС введена в РФ с 1992 г. в соответствии с международными рекомендациями и опытом экономически развитых стран в области национального счетоводства.

СНС – это совокупность следующих счетов:

- счет товаров и услуг;

- счет производства;

- счет образования доходов;

- счет распределения доходов;

- счет вторичного распределения доходов;

- счет использования доходов;

- счет операций с капиталовложениями.

Счет представляет собой отдельную таблицу, которая отражает данные об отдельном экономическом этапе за определенный период (обычно год). Счета используются для регистрации экономических операций, осуществляемых институциональными единицами, а именно предприятиями, учреждениями, организациями, домашними хозяйствами и др., которые являются резидентами данной страны. Отражаются также операции между резидентами данной страны и нерезидентами. Записи в счетах относятся к обобщающим числовым характеристикам соответствующих групп экономических операций, например, потребление, накопление, экспорт. Счет производства, например, отражает сумму всех экономических результатов производственной деятельности.

Формирование счетов СНС начинается со сбора статистических данных на уровне отдельных регионов. Например, большинство предприятий РФ в обязательном порядке сдает в Госкомстат региона официальную статистическую отчетность об объеме произведенной продукции и услуг, о заработной плате и численности работников, о распределении прибыли и т. д.

Вся статистическая отчетность обобщается по различным классифицирующим основаниям, что затем находит отражение в СНС. Так, обобщение статистических данных проводится по следующим критериям:

- этапы экономического воспроизводства;

- по совокупности хозяйствующих единиц в рамках отдельной отрасли;

- по совокупности экономических операций (например, с товарами и услугами, с доходами и т. д.)

Государственные органы имеют информацию об общем состоянии отдельной отрасли, об общем объеме экономических операций, о ситуациях на отдельных стадиях производства. Все эти данные можно найти в СНС.

Схема счета.

По методу построения национальные счета аналогичны бухгалтерским счетам. Каждый счет представляет собой баланс в виде двусторонней таблицы, в которой каждая операция отражается дважды: один раз – в ресурсах, другой – в использовании. В статье ресурсы отражаются основные экономические результаты, которые формируют счет. В разделе использование отражаются показатели, характеризующие разделение ресурсов. Итоги операций по каждой стороне счета балансируются или по определению, или с помощью балансирующей статьи, которая является ресурсной статьей следующего счета.

Балансирующая статья, обеспечивающая равенство его правой и левой частей, рассчитывается как разность между объемом ресурсов и их использованием.

Например, счет производства.

Использование |

Ресурсы |

Промежуточное потребление |

Валовой выпуск продукции и услуг в рыночных ценах |

ВВП |

Видно, что графа использование и ресурсы уравновешены, что достигается включением в раздел использование балансирующей статьи – валового внутреннего продукта.

Балансирующие статьи национальных счетов

Наименование счета |

Балансирующая статья |

Производства |

Валовой внутренний продукт |

Образование доходов |

Валовая прибыль экономики и валовые смешанные доходы |

Распределения первичных доходов |

Валовой национальный доход (сальдо первичных доходов) |

Вторичного распределения доходов |

Валовой располагаемый доход |

Использования располагаемых доходов |

Валовое сбережение |

Статистическое изучение макроэкономических показателей.

Главными общепринятыми макроэкономическими показателями сегодня являются валовой национальный продукт (ВНП), валовой внутренний продукт (ВВП) и национальный доход (НД). Все три показателя могут быть представлены только в зависимости от стадии воспроизводственного процесса, на которой они измеряются (исчисӯляются). От этого зависит и метод их исчисления. На стадии произӯводства берется сумма добавленной стоимости (или чистой стоимоӯсти, то есть чистой продукции, если речь идет о национальном дохоӯде) всех отраслей экономики. На стадии распределения берется сумӯма первичных доходов, полученных непосредственно в результате производства товаров и услуг. Это — зарплата, прибыль, рента, проӯцент. На стадии использования берется сумма потребления (личного и государственного) и капитальных вложений (в случае национального дохода берется чистое накопление, то есть капвложения за вычетом амортизации основного капитала).

Таков общий принцип расчета этих трех макроэкономических показателей. Рассмотрим теперь более конкретно каждый из них.

I. Валовой внутренний продукт. Методы расчета.

Валовой внутренний продукт (ВВП) занимает центральное место в СНС. ВВП характеризует стоимость произведенных во всех отраслях экономики и предназначенных для конечного потребления, накопления и чистого экспорта товаров и услуг. В отличие от ранее принятого в системе показателей баланса народного хозяйства показателя валового общественного продукта (ВОП) ВВП не включает стоимости потребленных при его производстве предметов труда (материальных затрат на сырье, материалы, топливо, полуфабрикаты и т. д.) Они учитываются только в том случае, если их производство (доработка, обработка и т. д.) в данной стране закончено и они предназначены для экспорта как конечная продукция. ВОП учитывает лишь результат материальной сферы деятельности, в то время как в ВВП включается стоимость всех произведенных товаров и услуг (рыночных и нерыночных).

ВВП является показателем стоимости товаров и услуг, созданной в результате производственной деятельности институционных единиц на экономической территории данной страны. Однако ВВП не предназначен для измерения производства, которое имеет место за пределами экономической территории страны. Таким образом, ВВП измеряет стоимость, созданную как резидентами, такт и нерезидентами на экономической территории данной страны, но не учитывает стоимость, созданную резидентами за пределами данной страны.

Согласно общим методологическим положениям системы национальных счетов объем ВВП может быть рассчитан тремя методами:

- производственным;

- методом использования доходов;

- распределительным.

Принцип учета лишь добавленной стоимости (без повторного учета сырья, полуфабрикатов, материалов и т. д., использованных в процессе производства) последовательно соблюдается при всех методах расчета показателя ВВП.

При подсчете ВВП производственным методом суммируется добавленная стоимость на каждой стадии производства конечного продукта во всех отраслях национальной экономики. ВВП, исчисленный в рыночных ценах, включает также чистые налоги на продукты и импорт.

Валовая добавленная стоимость исчисляется на уровне отраслей как разность между валовым выпуском (ВВ) товаров и услуг и промежуточным потреблением (ПП). Термин валовая указывает на то, что показатель включает потребление в процессе производства стоимости основных фондов. Валовой выпуск – это стоимость всех произведенных товаров (не только конечных). Промежуточное потребление – это продукция и услуги, которые полностью потребятся в процессе производства для производства других товаров.

Добавленная стоимость как важнейший показатель результатов экономической деятельности предприятий (отраслей) может быть исчислена на валовой и чистой основах, т. е. до и после вычетов потребления основных фондов. В СНС показатель добавленной стоимости оценивается в так называемых основных ценах, т. е. в ценах, включающих субсидии на продукты, но не налоги на продукты и импорт. Налоги на продукты включают налоги, размер которых прямо зависит от стоимости произведенной продукции и оказанных услуг. К налогам на продукты относятся: налог на добавленную стоимость, налог с оборота, акцизы. Налоги на импорт – это налоги на импортируемые товары и услуги.

Субсидии (С) – текущие некомпенсируемые выплаты их федерального бюджета предприятиям при условии производства ими определенного вида продукции или услуг.

Термин чистые налоги на продукты и импорт (ЧНП) означает, что налоги показаны за вычетов соответствующих субсидий.

ВДС в основных ценах = ( ВВ - ПП) – косвенно измеряемые услуги финансового посредничества,

ВДС в рыночных ценах = ВДС в основных ценах + ЧНП,

ЧНП = НП - С,

где

ЧНП – чистые налоги на продукты;

НП – налоги на продукты,

С – субсидии на продукты и услуги.

Таблица 1. Объем и изменение валового внутреннего продукта (2002 г.)1

Валовой внутренний продукт (в текущих ценах), млн руб. из него: производство товаров производство услуг косвенно измеряемые услуги финансового посредничества (-) чистые (за вычетом субсидий) налоги на продукты |

10863361,6 3963073,1 5869188,3 175023,5 1206123,7 |

Счет товаров и услуг (в текущих ценах; миллионов рублей; 2002 г.)

Выпуск в основных ценах Импорт товаров и услуг Налоги на продукты Субсидии на продукты (-) Всего |

19130330,3 2602742,1 1419613,4 213489,7 22939196,1 |

Промежуточное потребление Расходы на конечное потребление Валовое накопление Экспорт товаров и услуг Статистическое расхождение Всего |

9473092,4 7397111,2 2287676,9 3771165,4 10150,2 22939196,1 |

Подсчитаем ВДС в рыночных ценах.

ЧНП = 1419613,4 – 213489,7 = 1206123,7

ВДС в основных ценах = (19130330,3 – 9473092,4) – 175023,5 = 9482214,4

ВДС в рыночных ценах = 9482214,4 + 1206123,7 = 10688338,1

Расчет ВВП производственным методом заключается в том, что учитывается валовой выпуск продуктов и услуг за отчетный период производственных единиц всех отраслей (в том числе и сферы нематериальных услуг) в основных ценах за вычетом стоимости их промежуточного потребления. Иначе говоря, ВВП на стадии производства рассчитывается как сумма валовой добавленной стоимости всех отраслей и секторов экономики. ВВП, исчисленный в рыночных ценах, включает также чистые налоги на продукты и импорт.

ВВП в ценах производства = ВДС в основных ценах

Для расчета ВВП в рыночных ценах необходимо добавить чистые (за вычетом субсидий) налоги на продукты (ЧНП).

ВВП в рыночных ценах = ВДС в основных ценах + ЧНП в текущих ценах

или

ВВП в рыночных ценах = ВДС в рыночных ценах

ВВП в рыночных ценах равен общему объему валового выпуска продукт�в и услуг во внутренней экономике за вычетом промежуточного потребления (ПП) плюс налог на добавленную стоимость (НДС) на продукты и чистые налоги на импорт (ЧНИ) (без НДС).

ВВП = ( ВВ - ПП) + НДС + ЧНИ

или

ВВП = ВДС + ЧНП + ЧНИ

Рассчитаем ВВП по данным таблицы 1.

ВДС = (19130330,3 – 9473092,4) – 175023,5 = 9482214,4

ВВП в рыночных ценах = 9482214,4 + 1419613,4 - 213489,7 = 10688338,1

ВВП, рассчитанный на стадии образования доходов. На стадии реализации товаров и услуг весь конечный продукт (ВВП) преобразуется в потоки доходов. Эти доходы распределяются между следующими субъектами: домашние хозяйства (оплата труда), доходы государства (налоги за вычетом субсидий) и прибыль предприятий (валовая прибыль экономики):

ВВП = ОТ + ВПЭ + ЧНП + ДНП,

где

ОТ – оплата труда,

ЧНП – чистые налоги на продукты,

ДНП – другие налоги на производство,

ВПЭ – валовая прибыль экономики.

Валовая прибыль экономики – макроэкономический показатель, характеризующий превышение доходов над расходами, которые предприятия имеют в результате производства до вычета явных или скрытых процентных издержек, арендной платы или других доходов от собственности. Данный показатель рассчитывается балансовым путем и представляет собой валовую добавленную стоимость за вычетом оплаты труда наемных работников и выплачиваемых налогов на производство плюс получаемые субсидии на производство:

ВПЭ = ВДС – ОТ – НП + С

Другие налоги на производство состоят из всех налогов, кроме налогов на продукты, которыми облагаются предприятия в результате их участия в процессе производства. Эти налоги не включают также любые налоги на прибыль или иные доходы, получаемые предприятием. К ДНП относятся: налог на трудовые ресурсы, периодические налоги на землю, здания и сооружения, используемые в производстве, налог на основные фонды и некоторые другие.

Таблица 2. Счет образования доходов (в текущих ценах; миллионов рублей; 2002 г.)2

Валовой внутренний продукт в рыночных ценах |

10863361,6 |

Оплата труда наемных работников в том числе скрытая оплата труда Налоги на производство и импорт в том числе: налоги на продукты другие налоги на производство Субсидии на производство и импорт в том числе субсидии на продукты другие субсидии на производство Валовая прибыль экономики и валовые смешанные доходы |

5010509,5 1249000,0 1706965,5 1419613,4 287352,1 225318,2 213489,7 11828,5 4371204,8 |

Всего |

10863361,6 |

ВПЭ = 10688338,1 - 5010509,5 -1706965,5 + 225318,2 = 4196181,3

ЧНП = 1419613,4 - 213489,7 = 1206123,7

Тогда ВВП на стадии образования доходов = 5010509,5 + 4196181,3 + 1206123,7 + 287352,1 = 10700166,6

ВВП на стадии конечного использования доходов рассчитывается как сумма конечного потребления материальных благ (КПМБ) и услуг, валового накопления (ВН) и чистого за вычетом импорта экспорта товаров и услуг плюс статистическое расхождение:

ВВП = КПМБ + ВН + (Э – И) + СР

Общее конечное потребление материальных благ и услуг включает расходы на конечное потребление: домашних хозяйств, органов государственного управления, некоммерческих организаций, обслуживающих домашние хозяйства.

Валовое накопление рассчитывается как сумма прироста основных фондов и материальных оборотных средств. Прирост основных фондов приравнивается к общему объему капитальных вложений за счет всех источников финансирования.

Чистый экспорт товаров и услуг определяется во внутренних ценах как разница между экспортом и импортом и включает оборот российской торговли со странами как дальнего, так и ближнего зарубежья.

Для общей оценки качества расчетов, приводимых в СНС, используют специфический показатель – статистическое расхождение между произведенным и использованным ВВП. Он показывает расхождение между значениями ВВП, рассчитанными различными способами: как суммы ВДС на стадии производства и как объема конечного потребления на стадии использования. Расхождение может возникнуть из-за многих объективных и субъективных причин. Среди основных причин возникновения статистического расхождения следует отметить недостаток необходимой информации, определенные методологические трудности. В международной практике принято считать допустимым уровнем погрешности статистическое расхождение, составляющее од 5% ВВП.

Рассчитаем ВВП по данным 2002 г.

Таблица 3. Использование валового внутреннего продукта (в текущих ценах; миллионов рублей; 2002 г.)3

Расходы на конечное потребление в том числе домашних хозяйств государственных учреждений некоммерческих организаций, обслуживающих домашние хозяйства Валовое накопление в том числе валовое накопление основного капитала изменение запасов материальных оборотных средств Чистый экспорт товаров и услуг Статистическое расхождение Валовой внутренний продукт в рыночных ценах |

7397111,2 5417051,5 1836835,1 143224,6 2287676,9 1948070,4 339606,5 1168423,3 10150,2 10863361,6 |

ВВП = 7397111,2 + 2287676,9 + 1168423,3 + 10150,2 = 10863361,6

Статистическое расхождение между произведенным и использованным ВВП России в 2002 г. равно 10150,2 млн руб. Это составляет 0,093% ВВП.

Инфляция и дефляция усложняют подсчет валового внутреннего продукта, поскольку ВВП представляет собой денежный, временной и количественный показатель. Показатель ВВП, который отражает текущие цены, называется номинальным ВВП (не скорректированным с учетом уровня цен). Номинальный ВВП отражает объем производства, выраженный в ценах, существующих на момент времени, когда этот объем был произведен.

Показатель ВВП с учетом изменения цен (скорректированный на инфляцию и дефляцию) называется реальным ВВП. Для процесса корректировки номинального ВВП используется индекс цен ВВП, являющийся дефлятором ВВП.

Индекс-дефлятор ВВП – это отношение ВВП, исчисленного в текущих ценах, к объему ВВП, исчисленного в сопоставимых ценах предыдущего периода.

номинальный ВВП

Дефлятор ВВП = ——————————

реальный ВВП

Наиболее простым и прямым методом дефлирования (корректировка в сторону уменьшения) или инфлирования (в сторону увеличения) номинального ВВП данного года является деление номинального ВВП на дефлятор ВВП. Реальный ВВП показывает рыночную стоимость продукции каждого года, измеренную в постоянных ценах, т. е. в рублях, которые имеют ту же покупательную способность, как и в базисном году.

Реальный ВВП является более точной по сравнению с номинальным ВВП характеристикой функционирования экономики. Знание значений реального ВВП за ряд периодов позволяет изучить динамику ВВП путем исчисления его индексов физического объема.

Мерилом национального благосостояния служит такой показатель, как валовой внутренний продукт на душу населения. А валовой внутренний продукт на одно работника или отработанный час является, по мнению западных специалистов, наилучшим измерителем производительности труда.

Валовой региональный продукт (ВРП) – обобщающий показатель экономической деятельности региона, характеризующий процесс производства товаров и услуг. ВРП определяется как сумма вновь созданных стоимостей, отраслей экономики региона за определенный период

II. Валовой национальный продукт

Валовой национальный продукт (ВНП) является основным макроэкономическим показателем многих стран. ВНП характеризует стоимостной объем конечной продукции и услуг, созданный гражданами данной страны как на ее экономической территории, так и за ее пределами, т. е. ВНП включает деятельность резидентов на экономической территории данной страны и за границей, но не охватывает деятельность нерезидентов на экономической территории этой страны.

Показатель ВНП в практике отечественной статистики стал рассчитываться с 1988 г. по методике, разработанной с учетом рекомендаций статистических органов ООН, а также принципов и конкретных форм организации экономики в нашей стране.

В СНС ВНП именуется также валовым национальным доходом (ВНД), который представляет собой сумму первичных доходов, полученных резидентами данной страны в связи с их прямым или косвенным участием в производстве ВВП на экономической территории данной страны и за ее пределами (за границей).

ВНП, исчисленный распределительным методом, равен ВВП в рыночных ценах плюс сумма первичных доходов, полученных резидентами данной страны из-за границы (за вычетом первичных доходов ( ПД), выплаченных нерезидентами).

ВНП = ВВП + ПД

или

ВНП = ВВП СД,

где СД – сальдо доходов от экономической деятельности, полученных из-за границы и за границей.

Сальдо первичных доходов характеризует доходы, образующиеся у институциональных единиц-резидентов в результате их участия в производстве и от собственности. К первичным доходам, полученным резидентами нашей страны из-за границы, относятся валовая прибыль и валовые смешанные доходы, оплата труда наемных работников, доходы от собственности и предпринимательский доход, полученный от остального мира за вычетом соответствующих ими потоков, выплаченных остальному миру.

Итак, сальдо определяется как разница между всеми первичными доходами, полученными и выплаченными единицами-резидентами. На уровне экономики в целом сальдо первичных доходов, определенное на валовой основе, т. е. до вычета потребления основного капитала, равно валовому национальному доходу. Сальдо первичных доходов, определенное на чистой основе, т. е. за вычетом потребления основного капитала, равно чистому национальному доходу.

Сальдо внешней торговли представляет собой разницу между экспортом и импортом товаров и услуг. Сальдо по текущему счету операций с другими странами представляет сальдо текущих доходов, полученных из-за границы.

ВНП может оцениваться по фактической стоимости и в рыночных ценах. Оценка по фактической стоимости включает только издержки производства в рыночной цене, сверх этого, учитываются также чистые косвенные налоги.

III. Национальный доход.

Национальный доход как один из важнейших показателей баланса народного хозяйства представляет собой вновь созданную стоимость в отраслях материального производства. В СНС национальный доход именуется чистым внутренним продуктом в рыночных ценах, который рассчитывается как разность между ВВП в рыночных ценах и потреблением основного капитала (основных фондов) (ПОК):

ЧВП = ВВП – ПОК

В странах, где основным показателем является валовой национальный продукт, используется показатель – чистый национальный доход (ЧНД), который в рыночных ценах равен валовому национальному продукту или доходу за вычетом потребления основных фондов:

ЧНД = ВНП (ВНД) – ПОК

В СНС опрMделяется также показатель – располагаемый национальный доход в рыночных ценах, который равен ЧНД плюс текущие трансферты, полученные от остального мира (например, дарения, пожертвования, гуманитарная помощь), а также аналогичные перераспределительные поступления из—а границы за вычетом аналогичных текущих трансфертов, переданных остальному миру. РНД равен сальдо первичных доходов минус переданные текущие трансферты, плюс полученные текущие трансферты. Сумма располагаемых доходов всех институциональных единиц-резидентов равна валовому национальному располагаемому доходу. Он измеряет доход, который используется для конечного потребления и валового национального сбережения. Иначе говоря, валовой располагаемый доход является источником всех доходов, потребления и сбережения, необходимых для дальнейшего развития и увеличения национального богатства.

Чистый (национальный) располагаемый доход равен ВРД минус потребление основного капитала:

ЧРД = ВРД – ПОК

Под категорией сбережения (в СНС) следует понимать превышение располагаемого дохода над расходами на потребление, иначе говоря, сбережение – это часть располагаемого дохода, которая потрачена на конечное потребление товаров и услуг. Она может быть положительной или отрицательной в зависимости от того, превышает располагаемый доход расходы на конечное потребление или наоборот. В СНС используется показатель сбережение (Сб), который определяется в счетах использования доходов и капитальных затрат как разность между суммой текущих доходов и расходов.

Показатель валового национального сбережения (ВНС) в СНС представляет собой часть ВРД, которая не входит в конечное потребление. ВНС равно сумме валовых сбережений всех секторов экономики.

В практике отечественной статистики национальный доход получается так же, как итог чист продукции отдельных отраслей экономики: промышленности, сельского хозяйства и лесного хозяйства, строительства, транспорта и связи в части, обслуживающей материальное производство торговли и общественного питания, материально-технического снабжения, заготовок сельскохозяйственных продуктов, информационно-вычислительного обслуживания и прочих производственных видов деятельности и доходов от внешней торговли. С 1992 г. расчеты чистой продукции осуществляются и по таким отраслям, как геология и разведка недр, операции с недвижимым имуществом, общая коммерческая деятельность по обеспечению функционирования рынка и другим, включенным в сферу материального производства.

Национальный доход исчисляется в фактических и постоянных ценах. В качестве постоянной цены по макроэкономическим показателям принимаются цены предыдущего года. Пересчет ведется с использованием индексов цен, рассчитанных в соответствии с международной практикой на основе товаров-представителей, а также методом экстраполяции данных базисного года на индексы физического объема.

Расчет объема НД осуществляется оп трем методам:

- производственному;

- распределительному;

- методу конечного использования.

Одним из основных методов расчета объема НД в отечественной статистике является производственный, который позволяет охарактеризовать структуру производства НД по отраслям экономики и равен сумме чистой продукции всех отраслей экономики:

НД (п.м.) = ЧП

Чистая продукция отдельной отрасли исчисляется как разность между товарной (валовой) продукцией и материальными производственными затратами. Материальные затраты с 1992 г. в условиях высокой инфляции оцениваются не оп цене приобретения сырья, материалов, комплектующих изделий и др., а по средним рыночным ценам, действующим в момент поступления их в производство и переработку.

НД, исчисленный распределительным методом, равен сумме первичных доходов населения (V) и предприятий, организаций (М), занятых в отраслях экономики:

НД (р. м.) = V + М

Назначение данного метода в том, чтобы показать особенности распределения НД и его структуру по общественным группам.

На стадии конечного использования НД распадается на фонд потребления ( ФП) и фонд накопления ( ФН):

НД = ФП + ФН

Фонд потребления – часть НД, которая идет на удовлетворение материальных и культурных потребностей населения. Фонд накопления – часть НД, используемая на расширение производства и образование государственных резервов и запасов различно назначения.

Цель метода конечного использования состоит в определении натурально-вещественного состава и структуры фондов потребления и накопления, соотношения между ними.

Расчетная часть

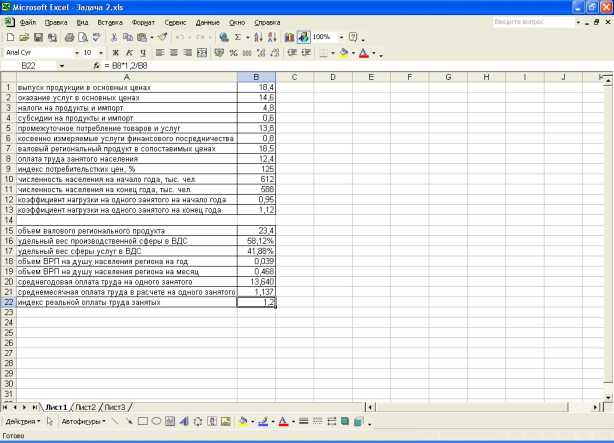

Имеются следующие сводные данные по региону за отчетный год, млрд руб.:

Выпуск продукции в основных ценах – 18,4

Оказание услуг в основных ценах – 14,6

Налоги на продукты и импорт – 4,8

Субсидии на продукты и импорт – 0,6

Промежуточное потребление товаров и услуг – 13,8

Косвенно измеряемые услуги финансового посредничества – 0,8

Валовой региональный продукт в сопоставимых ценах – 18,5

Оплата труда занятого населения – 12,4

Индекс потребительских цен -125%

Кроме этого, известно, что численность населения на начало года составила 612 тыс. чел., на конец года – 588 тыс. чел.

Коэффициент нагрузки на одного занятого возрос за год с 0,95 до 1,12.

Определить:

1. Объем валового регионального продукта (ВРП)

2. Удельный вес производственной сферы и сферы оказания услуг в создании валовой добавленной стоимости в основных ценах

3. Индекс-дефлятор ВРП

4. Индекс покупательной способности рубля

5. Объем ВРП на душу населения региона в расчете на год и на месяц

6. Среднегодовую и среднемесячную оплату труда в расчет на одного занятого

7. Индекс реальной оплаты труд занятых, если номинальная оплата труда в сравнении с предыдущим годом возросла на 20%

Решение задачи:

1. ВРП определяется как сумма вновь созданных стоимостей, отраслей экономики региона за определенный период. Объем валового регионального продукта равен выпуску продукции и оказанных услуг плюс чистые налоги (налоги минус субсидии) и минус промежуточное потребление:

ВРП = 18,4 + 14,6 + 4,8 – 0,6 – 13,8 = 23,4 млрд. руб.

2. Валовой региональный продукт состоит из сумм валовых добавленных стоимостей всех отраслей экономики, в данном случае это производственная сфера и сфера оказания услуг.

а) удельный вес производственной сферы составит 58,12%;

б) удельный вес сферы услуг составляет оставшиеся 41,88%.

3. Индекс-дефлятор ВВП

4. Индекс покупательной способности рубля

5. Объем ВРП в расчете на душу населения региона в расчете на год составит 23,4 / (612+588)/2 = 23,4 / 600 = 0,039.

Объем ВРП в расчете на душу населения на месяц составит: 23,4 / (600 /12) = 0,468.

6. Оплата труда составила 120% прошлогоднего уровня, т.е. 12,4 + 20% = 14,88.

Тогда среднегодовая оплата труда равна (12,4+14,88)/2 = 13,64, тогда среднемесячная составит: 13,64 / 12 = 1,14.

7. Индекс реальной оплаты труда составит отношение его отчетного значения к базисному, т.е. 14,88 / 12,4 = 1,2 (120%).

Аналитическая часть

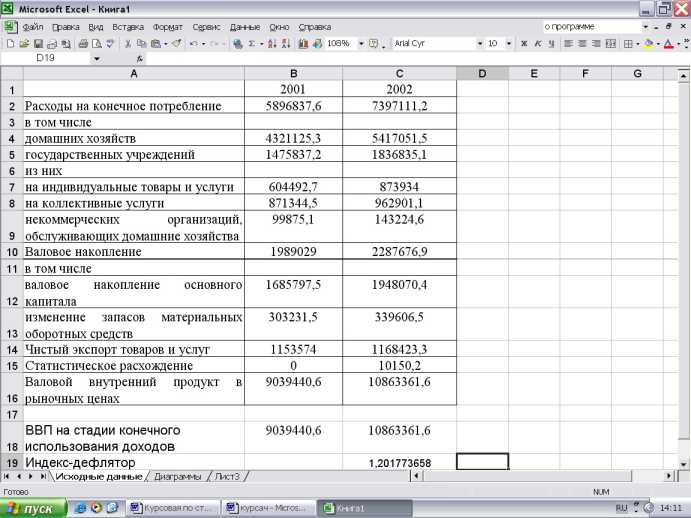

Таблица 4. Использование валового внутреннего продукта (в текущих ценах; миллионов рублей)4

2001 |

2002 |

|

Расходы на конечное потребление в том числе домашних хозяйств государственных учреждений из них на индивидуальные товары и услуги на коллективные услуги некоммерческих организаций, обслуживающих домашние хозяйства Валовое накопление в том числе валовое накопление основного капитала изменение запасов материальных оборотных средств Чистый экспорт товаров и услуг Статистическое расхождение Валовой внутренний продукт в рыночных ценах |

5896837,6 4321125,3 1475837,2 604492,7 871344,5 99875,1 1989029,0 1685797,5 303231,5 1153574,0 0,0 9039440,6 |

7397111,2 5417051,5 18368358,1 873934,0 962901,1 143224,6 2287676,9 1948070,4 339606,5 1168423,3 10150,2 10863361,6 |

По данным таблицы можно рассчитать ВВП одним из методов, приведенных выше; а также провести анализ, сопоставить данные 2001 и 2002 г., сделать некоторые в воды. В ходе решения поставленной задачи был использован табличный редактор Excel.

ВВП на стадии конечного использования доходов рассчитывается как сумма конечного потребления материальных благ (КПМБ) и услуг, валового накопления (ВН) и чистого за вычетом импорта экспорта товаров и услуг плюс статистическое расхождение:

ВВП = КПМБ + ВН + (Э – И) + СР

ВВП (2001 г.) = 5896837,6 + 1989029,0 + 1153574,0 +0,0 = 9039440,6

ВВП (2002 г.) = 7397111,2 + 2287676,9 + 1168423,3 + 10150,2 = 10863361,6

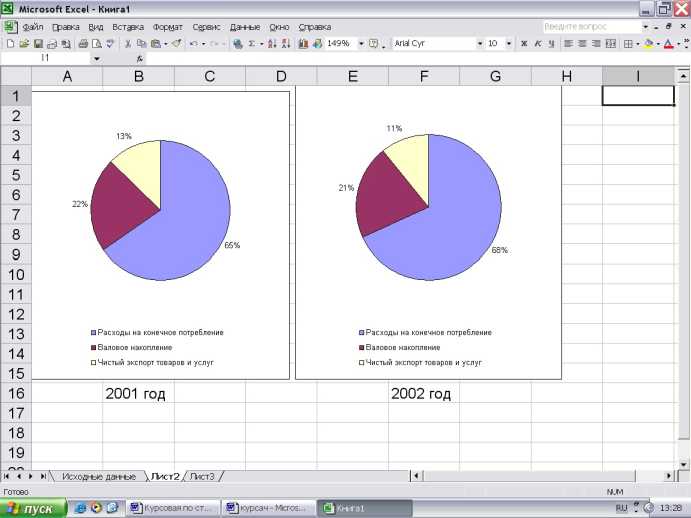

Анализируя данные таблицы 4, можно отметить, что расходы на конечное потребление в 2001 г. составили 5896837,6 млн. руб., что в процентном соотношении к ВВП в рыночных ценах составило 65,1%, а в 2002 г. - 7397111,2, что равно 68,1%.

Также можно рассмотреть долю домашних хозяйств и государственных учреждений в использовании ВВП. С 2001 по 2002 г. доля домашних хозяйств возросла примерно на 2%, что является закономерным процессом вот уже несколько лет (это связано со стабилизацией текущего потребления населения, некоторым ростом его реальных доходов).

Чистый экспорт товаров и услуг в целом по 2002 г. численно превосходит показатель 2001 г., но его доля уменьшилась; ту же тенденцию можно проследить и с валовым накоплением. Россия формирует новую, отличную от прошлого, структуру конечного использования ВВП, более приближенную к таковой структуре, уже сложившейся в странах со зрелой рыночной экономикой.

Индекс-дефлятор ВВП России 2002 г. (к уровню ВВП в 2001 г.) составил 1,2 раза.

Структура использования валового внутреннего продукта

Заключение.

Итак, целью написания данной работы было статистическое изучение уровня и динамики макроэкономических показателей.

На основании изложенного в работе материала можно сделать ряд выводов…

В условиях углубления рыночных интеграционных процессов возникает необходимость использования в макроэкономических расчетах важнейших элементов системы национальных счетов. Применение СНС в статистической практике позволяет получать ряд важнейших макроэкономических показателей, которые дают обобщающую информацию о состоянии и динамике развития экономики страны в целом и в разрезе ее секторов и отраслей, являются базой для разработки моделей и прогнозирования экономики при переходе ее к рынку.

Главными общепринятыми макроэкономическими показателями сегодня являются валовой национальный продукт (ВНП), валовой внутренний продукт (ВВП) и национальный доход (НД). Все три показателя могут быть представлены только в зависимости от стадии воспроизводственного процесса, на которой они измеряются (исчисӯляются). От этого зависит и метод их исчисления. На стадии произӯводства берется сумма добавленной стоимости (или чистой стоимоӯсти, то есть чистой продукции, если речь идет о национальном дохоӯде) всех отраслей экономики. На стадии распределения берется сумӯма первичных доходов, полученных непосредственно в результате производства товаров и услуг. Это — зарплата, прибыль, рента, проӯцент. На стадии использования берется сумма потребления (личного и государственного) и капитальных вложений (в случае национального дохода берется чистое накопление, то есть капвложения за вычетом амортизации основного капитала). Таков общий принцип расчета этих трех макроэкономических показателей.

Список использованной литературы

1. Гусаров В. М. Статистика: Учеб. пособие для вузов. – М.: ЮНИТИ-ДАНА, 2002.

2. Сафронова В. П. Показатели системы национальных счетов в отечественной статистике: Учеб. пособие для вузов / ВЗФЭИ. – М.: Финстатинформ, 1996.

3. Экономическая теория: учебник. Под редакцией доктора экономических наук проф. И.П. Николаевой. – М.: Проспект, 2000.

4. Курс экономической теории: учебник – изд. 4-е, дополненное и переработанное под общей ред. проф. Чепурина М.Н., проф. Киселевой Е.А. – Киров АСА, 2000.

5. Теория статистики: Учебное пособие для вузов. – М.:ЮНИТИ, 1998.

6. Российский статистический ежегодник. 2003: Стат. сб. / Госкомстат России. – М., 2003.