Страхование История страхования Учебники по страхованию Теория страхования Закон о страховании Основы страхования Договор страхования Страхование рисков Риски страхования Хеджирование при страховании Ответственности при страховании Российское страхование Страхование в России Страхование - бухгалтерия и финансы Бухгалтерия страхования Страхование - Финансы Депозитное страхование Виды страхование Авто страхование Виды страхования Выбор страхования Социальное страхование Страхование жизни Отрасли страхование Зарубежное страхование Страхование имущества Медицинское страхование Страхование в туризме Морское страхование Страхование недвижимости |

|

Абдрахманова Г. Т. - Хеджирование сратегия

Данная монография представляет собой видение проблемы управления финансовыми рисками. Представленная структура работы выделяет хеджирование - страхование возможных неблагоприятных колебаний конъюнктуры рынка для инвестора или потребителя. Раскрывает возможности для хеджирования, как при помощи фьючерсов, так и при ломоши опционных и своп-контрактов. Применение большинства новых финансовых инструментов позволяет в то же время деловым партнерам существенно снизить риск операции на рынке и избежать возможных потерь из-за изменений конъюнктуры.Монография знакомит с инновационными методиками оценки и моделями использования финансовых инструментов в операциях хеджирования, особенностями отечественной практики их применения, возможностями м потенциальными опасностями в этой области, важнейшими путями устранения риска. Она предназначена для специалистов и ведущих менеджеров предприятий, аспирантов, преподавателей. студентов экономических вузов.

Предназначение хеджирования, в варианте использования этого механизма для управления рисками - это устранение неопределенности будуших денежных потоков, что позволяет иметь твердое знание величины будущих поступлений в результате коммерческой деятельности. В связи с этим следует заметить, что в современной практике финансового менеджмента трактовка хеджа имеет несколько более обширный характер и охватывает всю совокупность действий, направленных на устранение или уменьшение рисков, имеющих природу возникновения от внешних источников.

Является фактом, что наибольшие потери национальная экономика несет в результате колебаний цен на сырьевые ресурсы, в особенности по основным видам экспортных позиций. Существуют также и утраты неявного характера проявления, связанные, например, с валютообменными рисками, которые не менее существенны и чей размер составляет весьма значительную величину в границах национальной экономики. Проблема усугубляется тем обстоятельством, что мировые рынки постоянно демонстрируют неустойчивость, которая у многих вызывает ощущение наличия кризиса. Однако это крайне обманчиво, так как, скорее, эта публика сама находится в этом состоянии, а вовсе не ситуация на рынке. Вернее они самостоятельно доводят себя до такой ситуации, при которой состояние их дед достигает кризисного уровня.

В то же время для рынка любая неопределенность — благо, которое позволяет извлекать дополнительные преимущества. Если же быть точным, то эго верно только лишь для тех участников рынка, которые не просто интегрированы в систему мирового хозяйст ва на уровне товарообменных связей, а полностью контролируют все процессы, происходящие на каждом этапе финансово-хозяйственной деятельности.

Неявно прослеживаемые связи между такого рода событиями достаточно понятны: сильные изменения конъюнктуры мировых рынков оказывают существенное изменение на структуру торгового баланса. С учетом же того, что цены на энергоносители влияют и на другие важные соотношения, играющие серьезную роль в мировом товарообороте, то последствия способны мультипликативным образом продуцировать друг друга. Как правило, все они неблагоприятны, если нет возможности устранить негативные влияния. Если же в этот момент воздействие иных факторов носит неблагоприятный характер, то ситуация перерастает в состояние катастрофы.

При обычной практике управления, которая наблюдается повсеместно, все это оказывается упущенной выгодой, что эквивалентно убытку, с точки зрения современного менеджмента. Все бы ничего,

Кроме того, существенную помощь в данном вопросе может оказать финансовая инженерия, которая позволяет создавать такие финансовые новации, которые решают практически любые вопросы, связанные с обеспечением повышения эффективности использования капитала. Также и такая проблема, как снижение издержек, требуемых для исполнения хеджа, достаточно легко разрешима, что достигается, в основном, через синтетически воспроизводимые гибридные финансовые продукты, имеющие характеристики, отличные от основных хеджирующих инструментов, обычно используемых на практике, — фьючерсов на базисный актив. В более сложных случаях возникает потребность в создании специализированной технологии, включающей в себя не только вид и тип используемых финансовых

инструментов, но и технику их применения, обычно описываемую как стратегия.

Возвращаясь к вопросам использования хеджирования в мировой практике, следует заметить: есть основания полагать, что крупные компании, либо те, где имеются проницательные и грамотные менеджеры, хеджируют свои поставки на 3-5 лет, а может и до 7 лет вперед. Такая посылка позволяет понять, почему многие месяцы и даже годы цены на какой-либо товар могут двигаться вниз, упасть ниже стоимости его производства и уверенно продолжить тенденцию падения. При этом никакой напор покупателей не в состоянии преодолеть агрессию продавцов, которые легко одолевают все попытки развернуть рынок наверх.

Все очень просто; производители на самом деле заинтересованы в падении цен, так как извлекают из этого дополнительные выгоды. Причем не только в текущий момент времени, но и в будущем, чему немало способствует налоговая политика многих развитых в рыночном отношении стран. В тел же момент, как только ресурсы хеджеров, необходимые для «давления» рынка вниз, заканчиваются, либо истекают все контракты, которые были захеджированы, начинается Процесс закрытия «коротких» позиций, рынок становится «тонким» и цена легко движется наверх, практически не встречая предложения, что обусловливает интенсивный рост рынка.

Что касается вопросов ликвидности рынка производных инструментов, который, собственно говоря, был создан исключительно с целью покрытия рисков, то рост его объема продолжается довольно интенсивными темпами. Например, 3 года назад на мировых рынках свободно обращалось около 200 тысяч финансовых инструментов, то

Принимая во внимание то, что на мировых рынках торгуется все, что находит спрос и предложение, то хеджировать можно практически все, что угодно. Причем не только товары, но даже и услуги. Так, например, можно обезопасить себя от ценовых изменений на рынке морских грузоперевозок, используя для этого один или несколько индексов, отражающих его состояние и существующую конъюнктуру. Даже поставки оборудования можно захеджировать, несмотря на то, что они не являются биржевыми товарами. Для этой цели может подойти, например, Goldman Sachs Commodity Index (GSC1), торгуемый на СМЕ. Но в таких особых случаях более точно сказать, какой финансовый инструмент в наилучшей степени подойдет для каких-либо специфических товаров, можно только после дополнительных

исследований статистического характера.

Нельзя не признать того факта, что действия фирм, направленные на исполнение хеджа, являются очень оправданными как с экономической, гак и с финансовой точек зрения. Все это дает основания полагать, что неприменение данного механизма обрекает компании, его не применяющие, к вымиранию, либо поглощению их другими фирмами, где менеджмент более прозорлив и больше прислушивается к мнению аналитиков и финансовых инженеров, без чьей помощи сегодня невозможно квалифицированно работать на чрезвычайно сложных в понимании финансовых рынках.

Следует отметить, что современные концепции хеджирования находят широкое применение также и в инвестиционной области, і'де данный механизм позволяет не только обеспечивать защиту активов, но и создавать возможности для дополнительного извлечения доходов. Является фактом, что использование хеджа дает исключительно высокие результаты, с которыми не может сравниться никакой самый эффективный портфель инвестиций. Особенно важно то, что хеджирование позволяет работать по формуле «не менее, чем», оставляя тем самым простор для извлечения больших прибылей, но,, одновременно с этим, организуя действенную защиту от потерь.

ГЛАВА 1. «КЛАССИЧЕСКАЯ» И СОВРЕМЕННАЯ КОНЦЕПЦИИ ХЕДЖИРОВАНИЯ.

1.1. Экономические основы теории хеджирования

Экономическое содержание хеджирования сводится к перенесению риска от данного учасгника'рынка (называемого по традиции «хеджером») на другого участника рынка, вступающего в договорные отношения с хеджером. Термин «хедж» - калька английского слова «hedge», означающего «ограждать, защищать» или (часто) «страховать», (очевидно, соответствующим хозяйственным действием, поступком, актом). Отсюда распространенным стало представление о хедже как о срочной сделке на срок . заключенной для зашиты (страхования) от возможного падения стоимости актива, находящегося в основе (базе) сделки. Вся операция, соответственно, представляет собой хеджирование (hedging, англ.). Эти термины являются общими для мировой практики. Хеджирование направлено на ослабление и устранение риска нежелательного для продавца падения или нежелательного для покупателя роста стоимости актива (товара). Следствием данных действий становится благоприятная для обеих сторон стабилизация стоимости (то есть ценостабилизируюшее воздействие). В словаре банковско-биржевой лексики на шести языках хеджер — это лицо (юридическое, физическое), которое совершает операцию по переносу (переходу) риска базисного товара (актива) на^рынке наличности за счет временной компенсации данной позиции, экономически связанной с ней позицией на фьючерсном рынке /1,С.20-25/^ Простое понимание данных действий сводится к покупке (продаже) фьючерсных контрактов на какой-либо товар с одновременной продажей (покупкой) равного количества на рынке реального товара (то есть с участием третьего лица) с теми же сроками поставки и с намерением в будущем прекратить обязательства на фьючерсной бирже путем обратной операции (продажа или откуп контракта одновременно с завершением сделки с реальным товаром). Иными словами, это одновременность сделки на фьючерсной бирже и рынке реального товара и их противоположная направленность. Классический хедж состоит из кассовой операции на конкретный инструмент с соответствующей противоположной позицией во фьючерсном контракте, выписанном на тот же инструмент. В более широком смысле Гайнст-динов М. в своих трудах отметил, что хеджирование — это дополнение обычной коммерческой, финансовой деятельности фирм операциями на фьючерсной бирже^Приведем ряд условий, при которых осуществляется хедж.:

1) появление различных сфер рынка: реального товара (актива) и контрактов, или наличного и фьючерсного;

2) сохранение и развитие тесной взаимосвязи и взаимо-обуслов-ленности между этими сферами единого рынка;

3) отдаленность во времени момента совпадения отложенных спроса и предложения (при стандартном распределении этого срока на периоды).

Реализация данной задачи (то есть передачи риска) достигается при выборе такого инструмента хеджирования, изменения которого достаточно точно отражали бы изменения стоимости интересующей позиции. Нельзя, например, предложить управляющему портфелем ценных бумаг защитить депозитный сертификат за счет хеджирования этой позиции фьючерсными контрактами на государственные казначейские обязательства или поставщику кофе хеджировать риск, связанный с ценой на его товар, фьючерсной позицией на зерно и

др.

Вместе с тем для отдельных финансовых инструментов может не быть фьючерсных рынков, и тогда приходится выбирать один из тех контрактов, которые имеются на рынке. Это гак называемое перекрестное хеджирование, или хеджирование одного финансового инструмента фьючерсным контрактом на другой базисный инструмент. В перекрестном хеджировании хеджер подвергается дополнительному базисному риску, основанному на неравномерности изменения характеристик разных финансовых инструментов.

¦ И, наконец, требуется соответствующая форма организованного

рынка.

Приведем отдельные хозяйственные ситуации, обусловливающие поведение участников рынка в качестве хеджеров. Заемщики капиталов ищут способы защиты от более высоких процентов по займам в будущем по мере того, как будут погашаться текущие займы (с меньшими процентами), и, следовательно, способы установления структуры процентных платежей (при плавающей процентной ставке). Кредиторы стремятся оградить себя от снижения в будущем процентных ставок, что позволяет заключить фьючерсные контракты при высоких текущих ставках. Управляющие портфелями ценных бумаг заин-

1. Производитель бензина покупает нефть и планирует продать произведенный из нее бензин через 3 месяца. Однако он опасается, что за это время цены на нефть (а вместе с ними и цены на бензин) снизятся, что приведет к недополучению им прибыли, а, возможно, и к убыткам. Чтобы снизить риск, он заключает форвардный контракт на поставку бензина со сроком исполнения через 3 месяца.

2. В предыдущем примере производитель бензина застраховал себя

тересованы в том, чтобы зафиксировать иены на финансовые инструменты, которые предполагают приобрести в будущем, а также защитить стоимость активов, которыми владеют импортеры и экспортеры, озабоченных риском платежей в иностранной валюте, но форвардный рынок недостаточен для их защиты.

Участники ссудного рынка (заемщики и кредиторы), импортеры и экспортеры находятся в поиске лучших решений (с точки зрения возможных доходов).'Интерес к хеджу имеет определенные пределы: финансовый риск сопряжен с возможностью получения большего дохода, но повышенная подвижность ссудных ставок нарушает привычное поведение и стимулирует хеджирование. Решение определяется рисковой стратегией, тактикой и политикой руководства юридического лица.

-Хеджирование — использование одного инструмента для снижения риска, связанного с неблагоприятным влиянием рыночных факторов на иену другого, связанного с первым, инструмента или на генерируемые им денежные потоки. .

В качестве хеджируемого актива может выступать товар или финансовый актив, имеющийся в наличии или планируемый к приобретению или производству. Инсфумент хеджирования выбирается таким образом, чтобы неблагоприятные изменения цены хеджируемого актива или связанные с ним денежные потоки компенсировались изменением соответствующих параметров хеджирующего актива.

несколько примеров: от снижения иен на нефть, однако, вместе с тем лишился возможности получить дополнительную прибыль от возможного их повышения. Вместо продажи форвардного контракта он мог приобрести опцион типа «пут» на фьючерсный контракт на бензин со сроком исполнения через 3 месяца (или немногим больше). Опцион этого типа дает его обладателю право продать товар по заранее оговоренной цене или отказаться от сделки. Затратив некоторые средства сегодня, производитель бензина фиксировал минимальную цену поставки, сохранив возможность продать бензин дороже, если рыночная конъюнктура сложится для него благоприятно.

3. Европейская фирма планирует взять через 6 месяцев долларовый кредит в банке сроком на 3 месяца по ставке LIBOR + Ъ%. Чтобы

4. Инвестор в США вхлючает в консервативную часть своего портфеля 30-летние облигации Казначейства США с фиксированным купонным доходом. Для того чтобы защитить реальные доходы по этим облигациям от влияния инфляции, он включает в портфель облигации с фиксированным процентным доходом по купонам и номиналом, индексируемым на текущий уровень инфляции (индекс потребительских цен CPI-U).

5. Японская фирма поставляет товар в США и получает оплату за него в долларах, которые затем конвертирует в йены. Для хеджирования риска роста курса йены к доллару фирма покупает фьючерс (JPY/ USD).

6. 25% местных налогов штата Техас поступает от нефте-добываю-щих и нефтеперерабатывающих компаний. При падении мировых цен на нефть поступление налогов сокращается. Для того чтобы стабилизировать будущие денежные потоки администрация штата разработала программу хеджирования будущей цены продажи нефти (это реальный пример).

Как видно из приведенных примеров, хеджирование может применяться как для снижения риска потерь, связанных с изменением цен на товары, так и других рыночных факторов (обменных курсов валют, процентных ставок).

Прежде, чем ответить на ключевой вопрос «хеджировать или не хеджировать», компания должна оценить степень своей подверженности ценовому риску. Эта подверженность имеет место при выполнении следующих условий:

1. Дены на исходные материалы (услуги) или на выходную продукцию не являются постоянными.

2. Компания не может по своему усмотрению устанавливать цены на исходные материалы (услуги)

3. Компания не может свободно устанавливать цены на выходную продукцию, сохраняя при этом объем реализации (в натуральном выражении).

Теперь остановимся на основных источниках риска, связанного с возможным изменением цен:

1. Нереализованные запасы готовой продукции.

2. Непроизведенная продукция или будущий урожай

3. Заключенные форвардные контракты. is

Прежде чем говорить о конкретных инструментах, необходимо отметить, что когда употребляется термин «хеджирование», то имеется в виду прежде всего цель сделки, а не применяемые средства. Одни и те же инструменты используются и хеджером и спекулянтом — разница только в их назначении. Хеджер заключает сделку с целью снижения риска, связанного с возможным движением цены; спекулянт сознательно принимает на себя этот риск, рассчитывая на благоприятный исход. -

Чекулаев М. уточняет, что в зависимости от формы организации торговли, все инструменты хеджирования можно разделить на биржевые и внебиржевые /3,С.20-27/.

- - Внебиржевые инструменты хеджирования — это, в первую очередь, форвардные контракты и товарные свопы. Сделки этих типов заключаются напрямую между контрагентами или при посредничестве дилера (например, дилера по свопам).

Биржевые инструменты хеджирования — это товарные фьючерсы и опционы на них. Торговля этими инструментам^ производится на специализированных торговых площадках (биржах)^существенным моментом при этом является то, что одной из сторон в каждой сделке купли-продажи является Расчетная палата биржи, гарантирующая выполнение как продавцом, так и покупателем, своих обязательств. Основным требованием к биржевым товарам является возможность их стандартизации. К стандартизируемым товарам относятся, в первую очередь, нефть и нефтепродукты, газ, цветные и драгоценные металлы, а также продовольственные товары (зерновые, мясо, сахар, какао и т.п.).

Теперь кратко перечислим основные достоинства и недостатки биржевых и внебиржевых инструментов хеджирования:

Внебиржевые инструменты:

Достоинства

• в максимальной степени учитывают требования конкретного клиента на тип товара, размер партии и условия поставки.

Недостатки

« низкая ликвидность - расторжение ранее заключенной сделкой сопряжено, как правило, со значительными материальными издержками;

• относительно высокие накладные расходы;

• существенные ограничения на минимальный размер партии;

• сложности поиска контрагента;

• в случае заключения прямых сделок между продавцом и покупателем возникает риск невыполнения сторонами своих обязательств.

Биржевые инструменты:

Достоинства

• высокая ликвидность рынка (позиция может быть открыта и ликвидирована в любой момент);

10

« сравнительно низкие накладные расходы на совершение сделки;

• доступность — с помощью средств телекоммуникации торговля на большинстве бирж может вестись из любой точки планеты.

Недостатки

• весьма жесткие ограничения на тип товара, размеры партии, условия и срок поставки.И

Классификация операции хеджирования

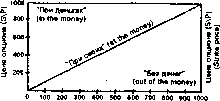

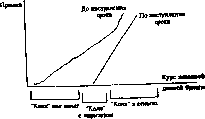

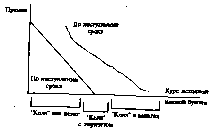

По характеру операций хеджирование разделяется на две группы. Первая — хеджирование покупкой, или длинное (Buying or long hedge, англ.), то есть заключение потребителем (торговцем) контракта для ограждения (страхования) от возможности увеличения цены при покупке в будущем соответствующего товара (актива). Контракт, купленный в связи с повышением цен, называется на биржевом языке «лонг», и его приобретатель находится в положении «лонг». Вторая группа — хеджирование продажей, или короткое (selling or short hedge, англ.), то есть заключение производителем (товаровладельцем) контракта для защиты от возможного снижения цены при продаже в будущем товара (актива), обязательного к поставке в определенный срок. Товар (актив) может быть в наличии или еше не произведен (не эмитирован). Такой контракт называется «шорт», и продавец этого контракта находится в положении «шорт». В дальнейшем при повышении цен покупатель контракта «лонг» выигрывает (продавец проигрывает), а при понижении цен покупатель контракта «шорт» проигрывает (продавец выигрывает).

В целом биржевая ситуация, когда цены на наличный товар (актив) выше, чем цены при поставке на срок, а цены на товар (актив) с ближайшими сроками поставки выше, чем по отдаленным срокам, обозначается термином «бэквордэйшн», то есть «перевернутый рынок» (backwardation — inverted market, англ.). В ином варианте, когда иены на наличный товар (актив) ниже, чем цены при поставке на срок, а цены на товар с отдаленными сроками поставки выше, чем с ближними, используется термин «контанго», то есть «нормальный рынок» (contango — normal market, ан&і.).

Применительно к финансовым инструментах! хеджирование связано с процентными ставками и валютным курсом.

Очевидно, что решение о хеджировании связано с определением уровня риска данной операции (данной группы операций). Кратко напомним методы определения незащищенности от риска применительно к финансовым инструментам. Обычно коммерческая организация, участвующая в операциях на финансовом рынке, ведет расчеты и проводит оценку (по каждому сроку погашения денежных обязательств) обеспеченности этих обязательств необходимыми источниками (активами). Чистыми, «незащищенными» становятся ге де-11

нежные обязательства, которые к сроку исполнения, по данным отчетного баланса либо оперативной отчетности, не имеют необходимых источников покрытия. Вместе с этой оценкой прогнозируются процентные ставки (валютные курсы), включая определение вероятности движения процентной ставки (валютного курса) в неблагоприятном (для данной организации) направлении. Затем определяются уровни денежного риска (I):

DP = {77/ - НП) Число "незащищенных!“ дней

360(365)

где DP — сумма денежного риска;

777 — текущая процентная ставка (текущий валютный курс);

НП — прогнозируемая неблагоприятная процентная ставка (валютный курс);

5НП — показатель вероятности наступления неблагоприятной ставки (валютного курса);

ЧНЗ — абсолютная сумма чистых «незащищенных» остатков по отчетному балансу (по оперативным данным).

Следующий mar связан с «рисковой» тактикой коммерческой организации. Если иные варианты ослабления риска (пересмотр сроков обязательств и поступления, то есть «обычное» хеджирование; использование форвардного рынка) не решают задачи, то следует обратиться к фьючерсному рынку, сопоставив при этом размер денежного риска с затратами на хеджирование на этом рынке.

— В учебнике «Финансовые фьючерсы» выделена следующая классификация связанная с техникой конкретной операции и включает в себя пять (широко используемых в мировой практике) типов хеджа /4.С.67-75/:

1. Хедж «без одного»- Для хеджирования всей кассовой позиции на протяжении всего времени хеджа (то есть с самого начала операции) используется лишь один отдаленный месяц истечения контракта. Фьючерсы на весь срок и объем хеджирования приобретаются сразу с одним будущим сроком исполнения и погашаются постепенно, по частным срокам хеджирования. Данный хедж сам привносит дополнительный риск из-за вероятности изменения (в том числе неблагоприятного) базиса фьючерса во время периода хеджирования. Данный тип хеджа пригоден для агрессивных стратегий.

3. Хедж «свертывающаяся лента», основанный на повышенной (нормальной) ликвидности ближайших контрактов. Технология этого хеджа предполагает по срокам и объемам хеджирования последовательную покупку и продажу соответствующих контрактов. Вначале приобретаются фьючерсы на весь объем со сроком погашения, приходящимся на первый частный срок хеджирования, затем они погашаются применительно к этому сроку и приобретаются контракты на последующие объемы и частные сроки хеджирования, по следующему частному сроку эти контракты погашаются и приобретаются новые на оставшиеся объем и срок хеджа и т.д. Иначе говоря, ближайшие контракты становятся более отдаленными и лента хеджа неуклонно свертывается. Преимуществом данного типа хеджа перед предыдущим является лучшая характеристика ликвидности.

4. «Свертывающийся» («непрерывный») хедж. При этом варианте последовательно хеджируется каждая не защищенная от риска позиция. В начале каждого частного срока хеджирования приобретается ровно столько контрактов, сколько приходится на этот срок и, соответственно, в свой срок исполнения они погашаются и приобретаются новые фьючерсы для следующего срока и т.д.

Этот тип хеджа менее эффективен, чем предыдущие, поскольку отдаленные позиции хеджа остаются незащищенными до последнего момента.

5. «Спрэдовый» хедж, который используется на рынке США для хеджирования краткосрочных процентных ставок. Более сложная технология этого хеджа основана на предположении, что маржа между двумя контрактами на долгосрочные финансовые инструменты соответствует предполагаемой краткосрочной процентной ставке для месяцев поставки по фьючерсам. Считается, что этот тип хеджа, как правило, может быть заменен хеджем «свертывающаяся лента».

Эффективность хеджирования определяется и изменяется по правилам финансового менеджмента и выглядит как следующее соотношение (2):

Эффективность^ Сумма прибыли (убытка) на фьючерсной позиции хеджирования Сумма убытка (прибыли) на кассовой позиции ^

К.Рэдхэд и С.Хьюс отмечают, что хеджирование — это процесс Уменьшения риска возможных потерь. Компания может принять решение хеджировать все риски, не хеджировать ничего или хеджировать что-либо выборочно. Она также может спекулировать, будь то осознанно или нет.

Хеджирование всех рисков — единственный способ их полностью избежать. Однако финансовые директора многих компаний отдают предпочтение выборочному хеджированию. Если они считают, что курсы валют или процентные ставки изменятся неблагоприятно для них, то они хеджируют риск, а если движение будет в их пользу -оставляют риск непокрытым. Это и есть, в сущности, спекуляция. Интересно заметить, что прогнозисты-профессионалы обычно постоянно ошибаются в своих оценках, однако сотрудники финансовых отделов компаний, являющиеся «любителями», продолжают верить в свой дар предвидения, который позволит им сделать точный прогноз /5,С 22-23/.

Одним из недостатков общего хеджирования (т.е. уменьшения всех рисков) являются довольно существенные суммарные затраты на комиссионные брокерам и премии опционов. Выборочное хеджирование можно рассматривать как один из способов снижения общих затрат. Другой способ - страховать риски только после того, как курсы или ставки изменились до определенного уровня. Можно считать, что в какой-то степени компания может выдержать неблагоприятные изменения, но когда они достигнут допустимого предела, позицию следует полностью хеджировать для предотвращения дальнейших убытков. Такой подход позволяет избежать затрат на страхование рисков в ситуациях, когда обменные курсы или процентные ставки остаются стабильными или изменяются в благоприятном направлении.

В случае управления портфелем попытка страхования части риска может быть подкреплена использованием инструментов управления риском для увеличения степени риска. Управляющий фондом, ожидающий повышения цен на долгосрочные государственные облигации или акции, может открыть фьючерсные или опционные позиции, чтобы воспользоваться этим повышением. Если его прогноз окажется правильным, то доход от портфеля будет увеличен. Это является очевидной формой спекуляции, которая может использоваться и в управлении валютными и процентными рисками. Даже если из определения спекуляции исключить случаи, когда принимается решение не хеджировать весь риск целиком, то нельзя не учитывать случаи, когда используются инструменты управления риском для увеличения степени риска.

1.2. Определение размера стоимости и эффективности хеджа

Основным отличием хеджирования от других видов операций является то, что его целью является не извлечение дополнительной прибыли, а снижение риска потенциальных потерь.Исходя из того, что за снижение риска практически всегда приходится платить, хеджирование обычно сопряжено с дополнительными издержками (в виде прямых затрат и недополучения прибыли). Перечислим несколько источников таких издержек:

« Заключая сделку, хеджер передает часть риска контрагенту; таким контрагентом может выступать другой хеджер (также снижающий свой риск) или спекулянт, целью хоторого является закрыть в будущем позицию по более выгодной для себя цене. Таким образом, спекулянт принимает на себя дополнительный риск, за что получает компенсацию в виде реальных денежных средств (например, при продаже опциона) или возможности их получения в будущем (в случае с фьючерсным контрактом).

• Вторая причина издержек на хеджирование состоит в том, что любая заключаемая сделка сопряжена с расходами в форме комиссионных платежей и разницы цен покупки и продажи.

• Еще одна статья затрат при осуществлении хеджирования с помощью срочных биржевых инструментов — это гарантийный депозит, взимаемый биржей для обеспечения выполнения своих обязательств участниками сделки. Величина этого депозита обычно составляет от 2% до 20% от объема хеджируемой позиции и определяется, в первую очередь, изменчивостью цены базового товара. Гарантийное обеспечение требуется только для тех срочных инструментов, по которым у их владельца возникают или могут возникнуть определенные обязательства, т.е., для фьючерсов и проданных опционов.

• Наконец, еще один источник расходов на осуществление хеджирования — это вариационная маржа, рассчитываемая ежедневно по фьючерсным, а в некоторых случаях — и по опционным позициям. Вариационная маржа снимается с биржевого счета хеджера, если фьючерсная цена движется против его срочных позиций (т.е., в сторону его позиции на реальном рынке), и вносится на счет, если фьючерсная иена движется в другую сторону. Именно в виде вариационной маржи хеджер компенсирует свои возможные убытки на рынке реального товара. Однако необходимо учитывать, что движение средств по срочной части сделки обычно предшествует движению средств по ее наличной части.

¦ В случае хеджирования фьючерсными контрактами, если хеджер несет убытки на рынке реального товара и получает прибыль на срочном рынке, то вариационную маржу по открытым фьючерсам он получает до фиксации убытков на реальном рынке (т.е., ситуация для него благоприятная). Однако в противоположном случае (убыток по

срочным контрактам и прибыль на рынке «спот») хеджер выплачивает вариационную маржу также до получения прибыли по реальной поставке товара, что может увеличить стоимость хеджирования.

А.Б.Фельдман, в частности, заметил что целью хеджирования является снижение ценового риска. Однако полностью исключить зависимость от неблагоприятного движения цены на рынке реального актива обычно не удается, более того, недостаточно проработанная стратегия хеджирования может увеличить подверженность компании ценовому риску.

Основной тип риска, свойственный хеджированию, — это риск, связанный с непараллельным движением цены реального актива и соответствующего срочного инструмента (иными словами — с изменчивостью базиса)- Базисный риск присутствует из-за несколько различного действия закона спроса и предложения на наличном и срочном рынках. Цены реального и срочного рынков не могут отличаться слишком сильно, т.к. при этом возникают арбитражные возможности, которые, благодаря высокой ликвидности срочного рынка, практически сразу сводятся на нет, однако некоторый базисный риск всегда сохраняется.

Еше одним источником базисного риска являются административные ограничения на максимальные дневные колебания фьючерсной цены, установленные на некоторых биржах. Наличие таких ограничений может привести к тому, что если срочные позиции необходимо закрыть во время сильных движений цены реального актива, разница между фьючерсной ценой и ценой «спот» может быть достаточно большой.

Другим типом риска, с которым сталкивается хеджирование — это системный риск, связанный с непрогнозируемым изменением законодательства, введением пошлин и т.п. Более того, в этих случаях хеджирование может только усугубитъ ситуацию, т.к. открытые срочные позиции не дают экспортеру возможности снизить негативное влияние этих действий путем сокращения объема поставок.

Основные принципы хеджирования.

1. Эффективная программа хеджирования не ставит целью полностью устранить риск; она разрабатывается для того, чтобы трансформировать риск из неприемлемых форм в приемлемые. Целью хеджирования является достижение оптимальной структуры риска, т.е. соотношения между преимуществами хеджирования и его стоимостью.

2. При принятии решения о хеджировании важно оценить величину потенциальных потерь, которые компания может понести в случае отказа от хеджа. Если потенциальные потери несущественны (например, мало влияют на доходы фирмы), выгоды от хеджирования могут оказаться меньше, чем затраты на его осуществление; в этом случае компании лучше воздержаться от хеджирования

3. Как и любая другая финансовая деятельность, программа хеджирования требует разработки внутренней системы правил и процедур.

Хотя хеджирование и связано с управлением активами и пассивами и часто используется в сочетании с ним, оно представляет собой отдельный класс методов. Хедж — это позиция, которую используют в качестве временной замены (субституции (substiiute) будущей позиции по другому активу (обязательству) или с целью зашиты стоимости существующей позиции по активу (обязательству), пока эта позиция не будет ликвидирована. Большинство хеджирований осуществляется инструментами забалансового характера. Наиболее часто используемыми в качестве инструментов хеджирования являются фьючерсы, форварды, опционы и свопы. Однако важно отмстить, что хедж может принимать и форму балансовой позиции. Так, часто бывает, например, когда своповые дилеры хеджируют свои свопы казначейскими облигациями и векселями. Это объясняется временным характером хеджа наличного рынка.

Как было определено выше, хедж является позицией, используемой и качестве временной замены другой позиции, или позицией, используемой для зашиты стоимости другой позиции, пока первая позиция не будет ликвидирована. В то время как хеджируемая позиция даст график риска (risk profile), сам хедж даст график выплат (risk profile). Графики выплат и графики риска фактически идентичны. Последний термин используют, когда хотят подчеркнуть, что речь идёт о риске, связанном с налично-рыночной позицией, а первый — когда хотят подчеркнуть возможность получения прибылей и убытков, связанную с инструментом хеджирования. Хедж исключает риск, если график риска является зеркальным отражением графика выплат.

Часто при управлении рисками желают использовать хеджирование лишь для исключения риска потерь. Иными словами управляющий желает сконструировать хедж, который защитит фирму от неблагоприятных изменений цен, но не будет препятствовать ей выгадывать от благоприятного изменения цен. Такие хеджи могут быть построены с помощью опционов, а также опционов в сочетании с другими инструментами хеджирования. Рассмотрим три вопроса касающихся хеджирования. Первый вопрос связан с размером хеджа, второй — с измерением его эффективности, и третий - с его стоимостью. Размер хеджа измеряется в отношении к наличной хеджируемой позиции. Эта относительная мера носит название коэффициента хеджирования. Эффективность хеджа измеряется степенью в которой хедж снижает ценовой риск, которому

17

Ученые давно пытались выяснить, есть ли стоимость у хеджирования. Предположение о том, что у хеджирования должна быть стоимость, впервые было высказано Кейнсом (1930), который считал (н связи с хеджированием фьючерсами), что превышение «короткого» хеджирования (для товарных производителей) над «длинным» хеджированием (для товарных потребителей) создает потребность в спекулянтах. При этом роль спекулянта заключается в том, что он принимает на себя риск, на который производитель не может или не хочет идти. Однако, по его мнению, спекулянты не захотят брать на себя риск производителя до тех пор, пока они не получат за это соответствующую компенсацию. Отсюда следует, что производитель должен оплатить спекулянту его услуги по принятию на себя риска производителя. Иная точка зрения заключается в том, что спекулянты не довольствуются пассивной ролью принимающих на себя риски, а являются активными предсказателями. В соответствии с этим спекулянты зарабатывают свой доход, успешно предсказывая последующее движение иен и принимая меры, чтобы использовать эти предсказания к своей выгоде.

Количество единиц инструмента хеджирования, необходимое для полного хеджирования одной единицы наличной позиции, называется коэффициентом хеджирования (хеджевым отношением (hedge rajjo). Например, если в среднем для компенсации риска от одной единицы корпоративного долга требуются две единицы 5-летних казначейских облигаций, то коэффициент хеджирования будет равен 2:1.

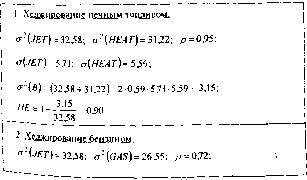

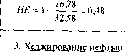

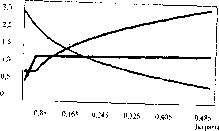

Степень корреляции двух цен говорит о том, насколько изменение одной цены отслеживает изменение другой. Корреляция измеряется с помощью статистического параметра, называемого коэффициентом корреляции. Будем обозначать коэффициент корреляции через f(ро). Риск, остающийся после использования хеджа, называется базисным риском (basis risk; при этом предполагается, что применяется правильный коэффициент хеджирования). Взаимосвязь базисного риска (в терминах дисперсии) и ценового риска определяется соотношением;

Базисный риск = (І-f 5) • Ценовой риск. (3)

Заметим, что в формуле используется квадрат коэффициента корреляции, а не сам коэффициент корреляции. Эта квадратичная величина называется коэффициентом детерминации (coefficient of determination). Он дает точную меру доли исходного риска, которая устраняется хеджированием. Например, допустим, что величина Р равна 0,87, тогда хедж снизит риск на 87%. При этом, конечно, останется 13% исходного риска. Эта остающаяся часть риска является базисным риском. В силу очевидных причин коэффициент детерминации чаще всего служит мерой эффективности хеджа.

Прошлые данные говорят о том, что фьючерсные цены являются точным предсказанием будущих спотовых цен. Как таковые, они не должны включать в себя премию за риск, необходимую, чтобы хеджирование имело стоимость. Поэтому, чтобы существовала стоимость хеджирования, фьючерсные цены должны включать премию за риск, которая достается спекулянтам, находящимся в чистой «длинной» позиции, и выплачивается хеджерами, находящимися в чистой «короткой» позиции. Последние данные, основанные на использовании усовершенствованных методов, показали, что фьючерсные цены действительно включают в себя премию за риск, и эго имеет результатом передачу «богатства» от крупных хеджеров к крупным спекулянтам. Эти данные также продемонстрировали, что крупные спекулянты получают выгоду от успешного прогнозирования. Оказывается, эта прибыль зарабатывается за счет мелких спекулянтов.

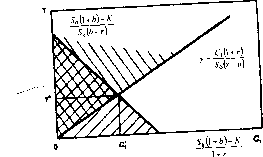

Важно иметь в виду, что теория пассивного принятая на себя риска и теория активного прогнозирования, объясняющие происхождение прибыли спекулянтов, не являются взаимоисключающими. Логично считать, что избыток хеджирования на одной стороне рынка будет повышать или понижать фьючерсные цены по сравнению с ожидаемыми будущими спотовыми ценами. Спекулянты улавливают это расхождение цен и занимают позицию для его использования. В этом деле они по необходимости принимают на себя чужой риск. Стоимость хеджирования для находящегося в «короткой» позиции хеджера- «счисляемая в расчете на единицу хеджируемой наличной позиции, равна разности между ожидаемой в настоящий момент ценой откорректированного фьючерса на момент закрытия хеджа и текущей иеной откорректированного фьючерса. Это задается соотношением /7,С.271-280/:

где E\F{LJ)\ — текущая ожидаемая цена откорректированного фьючерса на момент закрытия хеджа;

(L) для фьючерсного контракта со сроком истечения Т,

F(t,T) — текущая цена фьючерса для фьючерсного контракта со сроком истечения Т;

/—коэффициент хеджирования.

Джуди А.Чан и Майкл Е. в своей работе считают, что хотя хеджирование не является бесплатным, и не все хеджи имеют одинаковую стоимость. Вследствие неэффективности рынка может получиться так, ч то один вид хеджа будет дешевле другого.

Более того, относительные стоимости хеджа могут меняться изо дня в день, так что более дешевый хедж сегодня может уже не быть более дешевым завтра. Предусмотрительный хеджер сравнивает стоимости альтернативных стратегий хеджирования, прежде чем останавливается на одной из них.

Признание того, что может существовать стоимость хеджирования, подводит к необходимости различать понятия «эффективность хеджа» и «эффективный хедж». Эффективность (effectiveness) хеджа характеризует степень, в которой он уменьшает риск. Как уже указывалось, мы можем измерять эффективность с помошъю коэффициента детерминации. Но хедж с наибольшей эффективностью не обязательно является наилучшим хеджем.

Хедж, у которого большая эффективность, чем у другого хеджа, может оказаться хуже того хеджа, если стоимость хеджирования для инструмента хеджирования с большей эффективностью больше стоимости Хеджирования для инструмента с меньшей эффективностью. Например, предположим, что один хедж имеет эффективность 89%, а другой — 87%. Кроме того, будем считать, что хедж с большей эффективностью имеет стоимость 0,08 дол. на одну хеджируемую единицу, в то время как Хедж с меньшей эффективностью — всего 0,03 дол. В этом случае предпочтение может бы ть отдано хеджу с меньшей эффективностью. Эффективный (efficient) хедж — это такой хедж, который для произвольной заданной стоимости дает наибольшее снижение риска. Неудивительно, что эффективное хеджирование осуществляется чаще всего с по мощью составного хеджирования /8.С.47-57/.

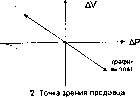

Ожмдаеыан прк&ш я {мулъглт* хеджирования

Увеличение ;

Стоимость

Увеличение

Из этих завершающих замечаний можно сделать вывод о том, что хеджер должен учитывать и эффективность хеджа, и его стоимость. В сочетании друг с другом эти факторы определяют эффективный хедж (efficient hedge). Эффективным хеджем является такой хедж, который на единицу стоимости лает максимальное снижение риска. Хеджер всегда должен выбирать оптимальный хедж из множества имеющихся у него в наличии эффективных хеджей. Оптимальный хедж (optimal hedge) — это такой хедж, который максимизирует функцию полезности хеджера (в обычном используемом в экономике смысле этого термина). Рассмотрим пять хеджей, представленных на рисунке 2.

Отметим, что хедж С неэффективен по сравнению с хеджем А, потому что хедж С имеет меньшую эффективность по сравнению с хеджем А при той же стоимости. Также отметим, что хедж D неэффективен по сравнению с хеджем В, потому что хедж D более дорогой по сравнению с хеджем Япри той же эффективности. Таким образом, эффективными являются хеджи А, В и Е.

Хеджер, получающий увеличение полезности при сокращении риска и уменьшение полезности при росте стоимости, должен выбирать хедж таким образом, чтобы сбалансировать эти противоречивые факторы- Хедж, максимизирующий функцию полезности хеджера, и является оптимальным. Важно подчеркнуть, что хедж, являющийся оптимальным для одного хеджера, может не быть оптимальным для другого. Это обстоятельство является следствием уникальности индивидуальной функции полезности для каждого хеджера. При выборе хеджа нужно учитывать подобные различия функций полезности.

Стоимость

прибыль

без хеджирование минус Ожидаемая прибыль

_ с хеджированием

С: больший риск

хедж

Неэффективный хедж

Осгаточйый писк

Рнс. 2. Эффективные н неэффективные хеджи

"" •'•-.•алжпчлт' »>АПИЛЧ'»ІЛ/'ТЬ О'Рі'Пл^

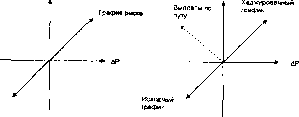

ницей изменчивости.

Ценовой риск существует независимо от подверженности отдельной фирмы риску. Тем не менее, все фирмы подвержены ценовому риску. Однако степень подверженности и риску для разных фирм может значительно отличаться. Такие риски можно идентифицировать и измерять. Существует большое количество полезных и хорошо разработанных методов измерения подверженности фирмы ценовому риску. Один такой полезный прием связан с построением графика риска. График риска есть графическое изображение взаимосвязи между изменением стоимости фирмы (которое мы называли прибылью) и изменением иены, которое и создает эту прибыль. С помощью привлечения вероятностных предположений, таких, как предположение о нормальности распределения цены, можно преобразовать ценовой риск в риск прибыли. Можно определить такой доверительный интервал, который означал бы множество значений, которые может принимать прибыль с заранее заданной степенью доверия.

Финансовыми рисками, одной из форм которых является ценовой риск, можно управлять несколькими способами. Некоторыми финансовыми рисками можно управлять посредством покупки страховки. Риски, которыми можно управлять таким способом, называются страхуемыми рисками. Однако большинство ценовых рисков не относится к числу страхуемых. Для таких рисков искусный управляющий будет использовать, либо методы управления акти-вами и пассивами, либо стратегии хеджирования. Эти методы тес-но связаны между собой, однако, как правило, первые основываются на использовании балансовых позиций, вторые же - забалансовых.

Управление активами и пассивами применяется также и для управления валютным риском. В этом случае метод сводится к сбалансированию активов и обязательств по каждой валюте.

Будучи весьма полезным методом, управление активами и пассивами не решает полностью проблемы риска. Во многих случаях применение метода управления активами и пассивами для управления рисками может привести к тому, что более привлекательная инвестиционная или финансовая возможность будет упущена. Кроме того, стратегии управления активами и пассивами требуют для своей реализации некоторого времени. В любом случае управляющему следует присмотреться и к стратегиям хеджирования.

1.3. Методы и операции хеджирования

Хеджированием (или страхование от потерь) называется снижение зависимости фирмы от колебаний иен или процентных ставок. Также иногда используется термин «иммунизация». Когда фирма желает застраховаться от какого-либо определенного риска, прямого способа сделать это не существует. Задача финансового менеджера в таких случаях — разработать новые финансовые инструменты и методы, используя для этого уже существующие, чтобы найти этот способ. Этот процесс получил название «финансовый инструмент».

Корпоративное управление рисками часто включает в себя покупку и продажу производных ценных бумаг (деривативов). Производные ценные бумаги — это финансовый актив, являющийся производным от другого финансового актива, например, опцион дает его владельцу право покупки или продажи акций, являющихся финансовыми активами, таким образом, опцион является производной ценной бумагой по отношению к акциям.

Финансовый инструмент часто подразумевает создание новых производных ценных бумаг,- а также комбинирование существующий деривативов для выполнения особых задач хеджирования: Сейчас эта отрасль бурно развивается, причина этого в том, что в финансовом мире стало намного больше риска. Поскольку темпы роста цен из года в год остаются непостоянными, помимо неожиданных изменений общего уровня цен, есть три специфические, особо важные в бизнесе области, в которых также наметились значительные колебания: процентная ставка, обменный курс и цены на товар народного потребления.

Заемные средства — жизненно важный источник финансирования для корпораций, и процентная ставка является ключевым компонен-стоимости капитала фирмы, так как на следующий день в финансовом мире это уже невозможно из-за растущей неустойчивости

Международные операции приобретают все большую важность для бизнеса во всем мире. Следовательно, большую важность приобретает курс обмена валют и его колебания. Причиной роста нестабильности обменного курса бывают изменения в финансовой системе на которую влияют как экономические, так и политические факторы. Поэтому, сегодня нельзя с относительной уверенностью прогнозировать, каким будет в будущем обменный курс. Сейчас курсы валют устанавливаются рыночными силами и их будущее трудно предсказывать с уверенностью.

Товарные цены (цены на сырье и материалы) — третья важнейшая область, где возросла нестабильность. Одним из самых важных товаров является нефть, цены на нефть все больше подвергаются колебаниям.

Чтобы эффективно управлять финансовым риском, финансовому менеджеру нужно определить типы колебаний цен, которые имеют наибольшее влияние на стоимость компании. Иногда это бывает довольно очевидно, а иногда и нет. Главным инструментом с помошью которого можно выявить и определить степень подверженности компании финансовому риску, является график риска. График риска — это диаграмма, определяющая влияние на стоимость компании изменения цен и процентных ставок. Надо отметить, что в действительности компания, которая хеджирует финансовый риск, для нее не удается построить ровный график риска. Есть несколько причин, по которым обычно невозможно идеальное хеджирование, но это не столь важно. Цель заключается в том, чтобы, управляя финансовыми рисками, сократить риск до приемлемого уровня, и таким образом выровнять графики риска. Не обязательно устранять риск полностью. Размышляя о финансовом риске, важно произвести разграничение между двумя составляющими ценовых колебаний. Первая — это кратковременные изменения, вторая — более долгосрочные, По существу постоянные изменения.

Кратковременные изменения в ценах — результат непредвиденных событий и неожиданных нарушений экономического равновесия. Краткосрочные изменения в цене могут привести к разорению, даже если в течение долгого времени бизнес был хорошо поставлен. Это происходит, когда у фирмы неожиданно возрастают издержки, и она не может незамедлительно перенести их на своих клиентов, повысив пену. Создается денежный поток, и компания может оказаться в положении, когда она не может выполнить свои финансовые обязательства.

Кратковременный финансовый риск часто называют риском по-тенциальных убытков данной операции. Это название происходит от

того факта, что кратковременный финансовый риск возникает из-за того, что фирма должна в ближайшем будущем совершать сделки по неясным иенам или ставкам. Кратковременным финансовым риском можно управлять различными способами. Возможности кратковременного хеджирования сильно возросли в последние годы, и компании все больше хеджируют кратковременные колебания иен.

Фактически, если рискнуть проигнорировать некоторые тонкости, хеджирование кратковременного финансового риска потенциальных убытков при сделках и хеджирование денежного потока, по суш, одно и то же. Всегда будет существовать такое положение вещей, когда прямое хеджирование стоимости компании будет невозможно, и вместо этого она будет пытаться уменьшить неопределенность денежного потока на ближайшее время. Если компания в связи с этим имеет возможность избежать дорого обходящихся срывов в деятельности, тогда хеджирование денежного потока будет выполнять роль хеджирования стоимости фирмы, но прямой связи здесь нет. В таких случаях нужно заботиться о том, чтобы можно было гарантировать желаемый эффект хеджирования денежного потока. Все действия, связанные с хеджированием, вероятнее всего должны совершаться на централизованной основе, так как хеджирование денежного потока нельзя проводить отдельно.

В ценовых колебаниях происходят и более долговременные постоянные изменения. Это происходит в результате фундаментальных сдвигов в экономической теории, лежащей в основе бизнеса. Подверженность фирмы долговременному финансовому риску часто называют экономическим риском потенциальных убытков. Так как долговременная подверженность риску основательно пустила корни в экономике, хеджирование на постоянной основе проводить гораздо труднее, если это вообще возможно.

Результатом управления финансовыми рисками могут стать две важные веши. Первое — это то, что фирма изолирует себя от причиняющих беспокойство мимолетных колебаний иен. Второе - то, что фирма дает себе маленькую передышку, чтобы адаптироваться к фундаментальным изменениям в условиях рынка. С.Росс, Р.Вес-терфилд и Б.Джордан рассматривают следующие инструменты управления финансовыми рисками, как они используются для хеджирования /10,С.271-285/.

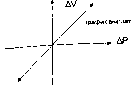

Хеджирование с помощью форвардных контрактов.

Форвардный контракт - это официально закрепленное соглашение двух сторон о продаже актива или продукции в будущем по цене, установленной договором на настоящий момент времени. Условия контракта требуют от одной стороны доставить другой стороне товар в установленный срок в будущем, в так называемый расчетный день. Другая сторона соглашения платит предварительно оговоренную цену по форварду и забирает товар.

Рис. 3. График выплат по форвардному контракту

Форвардные контракты можно покупать и продавать. Покупатель форвардного контракта обязан принять поставленный товар и уплатить за него; продавец обязан поставить товар и принять оплату. Покупатель форвардного контракта будет иметь выгоду, если цены поднимутся, так как зафиксированная в контракте иена окажется ниже. Так же, если цены падают, в выигрыше останется продавец, так как он получит оказавшуюся более высокой зафиксированную иену. Одна сторона форвардного контракта может оказаться в выигрыше только за счет другой стороны, так что форвардный контракт - это игра с нулевым счетом.

График выплат - это ключ к пониманию того, как использовать форвардные контракты и другие контракты, о которых будет говорить далее, для хеджирования финансовых рисков. График выплат показывает выгоды и потери по контракту, которые являются результатом неожиданных изменений цен.

На рисунке 3 (часть 1) видно, что, когда цены поднимаются, покупатель форварда имеет выгоду от того, что зафиксированная контрактом цена оказывается ниже рыночной. Для продавца форвардного контракта эти ситуации просто меняются местами.

График выплат для продавца также изображен на рисунке 3 (часть 2).

На рисунке 4 видно, что чистый риск потенциальных убытков коммунального предприятия при колебаниях цен на нефть равен нулю. Если цены на нефть вырастут, тогда выгоды от форвардного контракта компенсируют потери от возросшей стоимости. Однако, если иены на нефть упадут, прибыль от низкой стоимости будет «V перекрыта потерями по форварду. Исходя из этого, нужно запомнить важную вещь, касающуюся хеджирования с форвардными контрактами. Колебания цен могут сказываться как положительным, так и отрицательным в зависимости от того, как они происходят.

Если производися хеджирование с использованием форвардных контрактов, то ликвидируется риск неблагоприятных ценовых изменений. Однако так же ликвидирует и важнейшую выгоду от благопри-

Но, так как форвардный контракт является финансовым обязательством, существует риск неплатежа по ссуде, или кредитный риск. Когда наступает расчетный день, сторона, терпящая по контракту убытки, имеет побудительный мотив к невыполнению обязательств по контракту. Форвардные контракты на практике, как правило, применяются фирмами импортной или экспортной деятельности для хеджирования риска обменного курса.

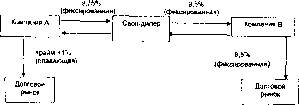

Хеджирование с использованием обменных контрактов (сделки своп).

Обменный контракт (или своп) — это соглашение двух сторон об обмене денежными потоками в определенные периоды времени. Обменный контракт на самом деле представляет собой портфель форвардных контрактов. Единственное отличие свопа в том, что здесь присутствует множество обменных сделок вместо одной, обменный контракт может быть приспособлен для каких угодно видов обменных операций.

На практике большинство свопов подпадают под три основные категории: валютные свопы, свопы процентной ставки и товарные свопы.

По валютному свопу две компании договариваются об обмене определенной суммы в одной валюте на определенную сумму в другой валюте в определенный день в будущем.

Своп процентной ставки — это обмен плавающей процентной ставки на фиксированную. Валютные свопы и свопы процентной ставки часто комбинируются.

ИИЯСвоп процентной ставки может включать обмен одного займа с «„«яюшим процентом на другой как способ изменения основного

индекса.

Товарный своп - это соглашение об обмене определенного количества товаров в определенный срок в будущем. Товарные свопы -новейший тип обменных контрактов, их рынок меньше по сравнению с рынком других видов свопа.

8 отличие от фьючерсных контрактов, обменные контракты не выставляются организованно на бирже. Главная причина этого в том, что они не достаточно стандартизированы. Главную роль на рынке обменных контрактов играет дилер. При отсутствии дилера фирма, желающая заключить своп, была бы вынуждена сама охотиться за другой компанией, которая стала бы второй стороной соглашения.

Главными дилерами по обменным контрактам являются коммерческие банки. Как крупный дилер, банк имеет дело с множеством разнообразных контрактов. Ддя одних субъектов контракта он будет производить обмен кредитов с фиксированным процентом на займы с плавающим процентом, для других - производить противоположную операцию. Собрание всех контрактов, с которыми имеет дело дилер, называется книгой обменных контрактов. Дилер будет стараться поддерживать в книге свопов равновесие, чтобы ограничить чистый риск потенциальных убытков.

Чтобы добиться лучшего понимания того, что такое своп и какова роль своп-дилеров, рассмотрим такой пример: обмен плавающей процентной ставкой, равной ставке «прайм» плюс ]%, или же кредит с фиксированной ставкой 10%.

Компания В может получить кредит с плавающей ставкой, равной "прайм» плюс 2%, или с фиксированной ставкой под 9,5%.

Компания А желает получить кредит с фиксированной ставкой, а компания В - с плавающей. Очевидно, что здесь требуется своп.

Компания А вступает в контакт со своп-дилером, и вот сделка заключена. Компания А получает заем с процентной ставкой «прайм» плюс 1%. Своп-дилер обязуется произвести выплаты по займу, а компания в обмен на это обязуется произвести дилеру выплату с фиксированной ставкой, скажем 9,75%. Заметьте, что дилер производит выплату с плавающей ставкой, а получает — с фиксированной. А компания выплачивает с фиксированной ставкой — она произвела обмен плавающей ставки на фиксированную.

Компания В также вступает в контакт с дилером. По сделке от омпании В требуется произвести выплаты по займу с фиксированной ставкой 9,5%. Своп-дилер обязуется погасить кредит с фиксированной ставкой, а компания обязуется произвести выплаты с плавающей ставкой своп-дилеру, где ставка будет равна «прайм» плюс, например, 1,5%.

Каков же чистый эффект этих манипуляций? Во-первых, компания А получает кредит с фиксированной ставкой 9,75%, что дешевле ставки в 10%, под которую она могла бы получить кредит сама. Во-вторых, компания В получает заем с плавающей ставкой, равной «прайм» плюс 1,5% вместо 2%. В результате свопа обе компании получают выгоду.

Прибыль также получает и своп-дилер. Когда все утрясается, дилер получает (от компании А) выплаты с фиксированной ставкой в 9,75% и производит выплату компании В с фиксированной ставкой в 9,5%.

В то же время, он производит (компании А) выплаты с плавающей ставкой «прайм» плюс 1%, и получает выплату с плавающей ставкой (от компании В) «прайм» плюс 1,5%.

Заметим, что книга свопов дилера сбалансирована и не подвержена риску колебаний процентной ставки.

На рисунке 5 показаны операции нашего свопа процентной ставки.

Своп-дилер выступает как посредник и имеет прибыль от разницы в ставках по расходу и по получению.

Опционный контракт — это соглашение дающее заключившему го право, но не обязывающее его купить или продать (в зависимости от типа опциона) какое-либо имущество по определенной цене в

определенное время.

Опцион бывает двух видов: пут (put) - опцион на право продажи, и колл (call) - опцион на покупку. У владельца опциона типа «пут» есть право (но не обязательство) купиті активы по фиксированной цене, которая называется ценой исполнения опциона, на определенное время. У владельца опциона типа «пут» есть право (но не обязательство) продать актив по. фиксированной иене на определенное

время.

Акт покупки или продажи имущества с использованием опционного контракта называется исполнением опциона. Одни опционы (американские) могут быть исполнены в любое время до даты окончания действия опционного контракта включительно; другие (европейские) могут быть исполнены только в день окончания действия контракта. Большинство опционов - американские. Так как у покупателя опциона на покупку есть право купить соответствующий актив за цену исполнения опциона, продавец опциона на покупку обязан произвести доставку актива и принять уплаченную покупателем цену исполнения опциона, если опцион исполнен. Точно так же, покупатель опциона на продажу имеет право продать актив и получить цепу исполнения опциона. В этом случае продавец опциона на продажу должен принять актив и уплатить цену исполнения опциона.

Существует два ключевых различия между опционными и форвардными контрактами. По форвардному контракту обе стороны соглашения обязаны осуществить сделку: одна сторона обязана поставить актив, а другая — оплатить его. По условиям опциона, сделка осуществляется, только если владелец опциона исполняет его. Второе различие опциона и форварда в том, что при заключении форвардного контракта деньги не переходят из рук в руки. Однако покупатель опциона получает ценное право и должен заплатить продавцу за это право. Цена, уплачиваемая за опцион, называется опционной премией.

Представьте, что график риска фирмы выглядит как на рисунке 6 (часть А). Если фирма желает хеджироваться от неблагоприятных изменений цен с помощью опционов, что она должна делать? Изучая разные графики выплат по опциону, видно, что желаемую форму чи*567 гра^Ик покУпхи лут-опциона Если фирма покупает пут, её

стый риск потенциальных убытков становится таким, как на рисунке 6 (часть В).

P»Cff ,ЭТом случае, купив опцион типа «пут», фирма ликвидировала выщ СНижеНия стоимости. Однако фирма сохраняет потенциал поения цены по прогнозу. Другими словами пут выступает в каче-

Фьючерсный контракт - это тоже самое, что и форвардный контракт с одним исключением. По форвардному контракту покупатель и продавец определяют размер своих потерь и выгод только в расчетный день. По фьючерсному контрактуеыгоды и потери определяются ежедневно. Когда покупаешь фьючерсный контракт на нефть, если цены сегодня поднимаются, имеем прибыль, а продавец контракта -

Хеджирование с использованием фьючерсных контрактов по своей сути идентично хеджированию с помощью форвардных контрактов, и график выплат по фьючерсам, изображается таким же способом, как н с форвардными контрактами. Единственное отличие хеджирования с использованием фьючерсов в том, что фирма должна произвести с брокером расчет таким образом, чтобы доходы и поте-

стве своего рода страхового полиса. При этом нужно помнить, что это не бесплатное страхование: его оплачивает фирма, покупая пут.

Фактически, опционы, заключаемые на товары, являются опционами на фьючерсные контракты, и поэтому их называют фьючерсные опционы. Существуют фьючерсные опционы как на товары, гак и на иностранную валюту. Они действуют так же, как товарные фьючерсные опционы. Фирмы, значительно подверженные риску обменного курса, будут часто покупать опционы — путы, чтобы защищать себя от неблагоприятных изменений валютного курса.

Использование опционов для хеджирования риска колебаний процентной ставки стало распространенной практикой, и существует множество таких опционов. Некоторые из них — это фьючерсные опционы. Опционы процентной ставки являются опционами на активы, приносящие процентный доход, как, например, облигации (или фьючерсные контракты на облигации). Когда процентные ставки повышаются, стоимость облигаций падает, поэтому один из способов хеджирования против роста процентной ставки — это покупка пута на облигации. Другой способ хеджирования покупка колла на процентную ставку.

Процентный КЭП - это опцион типа "колл» на процентную ставку. Представьте, что фирма взяла кредит с плавающей процентной ставкой. Процентные ставки могут резко повышаться, и фирма потерпит крах из-за возросших выплат по займу. Чтобы уберечься от этого, фирма может приобрести в банке процентный КЭП (есть банки, которые специализируются на этом). Тогда, если выплаты по зай-

? Существуют много других типов опционов и постоянно создаются все новые и новые.

Ц?Г'иі WW.

убыток. Продавец выплачивает сполна, и завтра все начинаем сначала, при том, что ни одна сторона не должна другой. Такое свойство ежедневно производить расчеты заново, присущее фьючерсным контрактам, называется «переоценка в соответствии с рыночной ценой». Как уже было отмечено, существует значительный риск невыплаты по форвардным контрактам. При ежедневной переоценке в соответствии с рыночной йеной риск значительно снижается, вероятно поэтому организованное заключение сделок по фьючерсным контрактам более распространено, чем по форвардным (кроме сделок и международной торговле).

В США и по всему миру существует установившаяся практика покупки и продажи фьючерсных контрактов, заключенных по самым различным статьям. Традиционно существующие типы контрактов делятся на две группы: товарные фьючерсы и финансовые фьючерсы. По финансовому фьючерсу основным товаром являются финансовые активы: акции, облигации, валюта. По товарному фьючерсу товаром может быть все, кроме финансовых активов. Существуют товарные фьючерсные контракты на разнообразную продукцию сельского хозяйства, такую, как зерно, апельсиновый сок и даже свиные желудки. Есть даже контракты на удобрения. Товарные контракты также заключаются на редкие металлы, золото, серебро.

Существуют контракты на такие товары, как медь или пиломатериалы, а также на продукты нефтяной промышленности: сырая нефть, бензин и т.д. Там, где есть неустойчивость цен, всегда требуются фьючерсные контракты, и новые фьючерсные контракты заключаются на Довольно-таки постоянной основе.

Хотя существует большое разнообразие фьючерсны!! контрактов, маловероятно, что отдельная фирма сможет найти именно тот определенный способ хеджирования, который ей нужен. Например, мы произвели определенный сорт нефти, но не существует контракта именно на этот сорт- Однако цены на нефть имеют тенденцию изменяться одновременно, поэтому можно хеджировать свою выпускаемую продукцию, используя фьючерсные контракты на другие сорта нефти. Использование в хеджировании контракта на родственное, но не идентичное - преимущество, называемое перекрестным хеджированием («кросс-хеджинг»).

Когда фирма производит перекрестное хеджирование, это не означает, что она хочет купить или продать основное имущество. Эго не представляет проблемы, так как фирма может изменить фьючерсные позиции до наступления срока выплат. Просто это значит, что если фирма продает фьючерсный контракт для хеджирования чего-либо, она купит тот же самый контракт позже, тем самым ликвидируя свои фьючерсные позиции. Фактически, редко кто удерживает фьючерсы до наступления срока выплат (несмотря на страшные истории про людей, которые просыпаются утром и обнаруживают горы соевых бобов перед своими домами), и как результат, реальная физическая доставка очень редко имеет место.

Разработано значительное количество других способов хеджирования на основе опционов (например, продажа опциона типа «колл • и использование полученной премии для покупки опциона типа «пу > с меньшей ценой исполнения и опциона типа «колл» с большей ц ной исполнения).

Выбор конкретных инструментов хеджирования должен осуществляться только после детального анализа потребностей бизнеса хеджера, экономической ситуации и перспектив отрасли, а также экономики в целом.

Самым простым, с точки зрения реализации, является полное краткосрочное хеджирование единичной партии товара. В этом случае хеджер открывает на срочном рынке позицию, объем которой как можно более точно соответствует объему реализуемой партии реального товара, а срок исполнения фьючерсного контракта выбирается близком к сроку исполнения реальной сделки. Закрываются позиции на срочном рынке в момент исполнения сделки на рынке «спот».

Однако не всегда реальные потребности бизнеса можно удовлетворить с помощью такой простой схемы.

1. При необходимости хеджировать долгосрочные сделки (более 1 года), обычно не удается подобрать срочный контракте соответствующим сроком исполнения и обладающий достаточной ликвидностью.

, Э.І over). Она заключается в том, что сначала открывается позиция о более близкому контракту (например, со сроком исполнения че-П а 6 месяцев), а по мере улучшения ликвидности по более дальним Роокам поставки, позиции по ближним месяцам закрываются, и открываются позиции по далеким.

? 2 Более сложным оказывается также осуществление хеджирования при непрерывном или близком к. непрерывному циклу производства. В этом случае на срочном рынке постоянно имеются открытые позиции с различными сроками поставки. Управление такой постоянно меняющейся «налично-срочной» позицией может оказаться непростой задачей.

3. Не всегда удается подобрать биржевой товар, точно соответствующий объекту реальной сделки. В этих случаях приходится проводить дополнительный анализ для того, чтобы выяснить, какой биржевой товар или, возможно, группа товаров, наилучшнм образом подходят для хеджирования товарной позиции на реальном рынке.

4. В некоторых случаях при изменении цен изменяются, также, потенциальные объемы сбыта. При этом вышеперечисленные схемы хеджирования оказываются неэффективными, т.к. возникает ситуация «недохеджирования» (объем хеджа меньше объема реальной позиции) или «перехеджировання» (объем хеджа больше объема реальной позиции). В обеих ситуациях риск увеличивается. Выходом является динамическое хеджирование, когда происходит постоянный анализ соответствия размера срочной позиции ситуации на реальном рынке и, если необходимо, изменение этого размера.

Несмотря на издержки, связанные с хеджированием, и многочисленные трудности, с которыми компания может встретиться при разработке н реализации стратегии хеджирования, его роль в обеспечении стабильного развития очень велика:

• Происходит существенное снижение ценового риска, связанного с закупками сырья и поставкой готовой продукции; хеджирование процентных ставок и обменных курсов снижает неопределенности будущих финансовых потоков и обеспечивает более эффективный финансовый менеджмент. В результате уменьшаются колебания прибыли и улучшается управляемость производством.

• Хорошо построенная программа хеджирования уменьшает как Риск, так и затраты. Хеджирование высвобождает ресурсы компании и помогает управленческому персоналу сосредоточиться на аспектах бизнеса, в которых компания имеет конкурентное преимущество, минимизируя риски, не являющимися центральными. В конечном Итоге, хеджирование увеличивает капитал, уменьшая стоимость использования средств и стабилизируя доходы.

• Хедж не пересекается с обычными хозяйственными операциями

Позволяет обеспечить постоянную защиту цены без необходимости

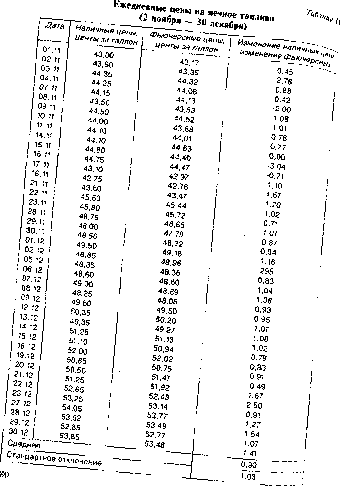

Производитель продал медь с поставкой через три месяца по цене 1020 долл, за тонну. Контанго “ 20 долл.

30 мая Цена 1 т. меди упала до 900 долл. Товар продан по цене 900 долл.

менять политику запасов или заключать долгосрочные форвардные контракты.

• Во многих случаях хедж облегчает привлечение кредитных ресурсов: банки учитывают захеджированные залоги по более высокой ставке; это же относится к контрактам на поставку готовой продукции.

Еще раз отметим — хеджирование не ставит своей непосредственной задачей повышение прибыли; источником прибыли является основная производственная деятельность.

Для того, чтобы воспользоваться срочными инструментами для хеджирования ценового риска, компания должна выполнить следующие шаги:

1. Выбрать торговую площадку и торгуемый на ней срочный контракт, наиболее полно соответствующий ее потребностям. На этом шаге необходим дополнительный анализ, т.к. не всегда имеется срочный контракт, полностью соответствующий объекту товарной сделки. В этом случае необходимо из имеющихся фьючерсов выбрать такой, динамика изменения иены которого наиболее точно соответствует динамике пены реального товара.

2. Выбрать клиринговую компанию (компанию, контролирующую движение средств и гарантирующую выполнение обязательств по сделкам), аккредитованную на соответствующей бирже, а также биржевого брокера, который будет выполнять торговые приказы.

3. Заполнить стандартные формы и подписать договоры на обслу живание.

4. Открыть счет в клиринговой компании и перечислить на него определенную сумму средств, используемую в качестве обеспечения выполнения обязательств по открытым позициям (обычно это около 10% от планируемой суммы сделки). Многие биржи и клиринговые компании устанавливают минимальный объем средств, которые должны быть зачислены на торговый счет при его открытии (обычно

10000 дол.).

5. Разработать стратегию хеджирования /11, С. 139-151/.

Операции хеджирования являются основными операциями на

биржах, в которых участвуют продавцы (производители) или покупатели (потребители) реального товара. Хеджирование подразумевает покупку или продажу фьючерсных контрактов с целью избежать убытков от колебания цен на рынках физических (реальных) товаров. Основное лицо, заинтересованное в этих операциях, — хеджер — является обычно производителем (продавцом) или потребителем (покупателем) того или иного биржевого товара.

Сделки, имеющие целью поставки реального товара от производителя к потребителю, заключаются, как правило, вне биржи. Однако цена сделки будет определяться биржевыми котировками того или иного товара. Наряду с заключением сделки на поставку реального

^ В зависимости от соотношения иен на товар с немедленной по-авкой и на товар с поставкой в будущем Л.Е.Стравской в своей работе выделяет, что различают две ситуации на рынке /12.С.612-

623/:

• контанго (contango) — цены по сделкам на срок превышают цену на наличный товар, а котировки ;дальних позиций выше котировок ближних. Иногда контанго называют разницу в ценах. Контанго — это нормальная ситуация для рынка покупателя, т.е. тогда, когда предложения на наличный, имеющийся на рынке реальный товар превышают спрос. Если рынок стабилен, инфляция отсутствует, то размер контанго соответствует примерно расходам, связанным с хранением товара на складе;

• бэквардейшн (backwardation) — цены на наличный товар выше, чем иены на будущий товар, а цены на товар с ближайшими сроками поставки выше цен дальних позиций. Подобная ситуация возникает в тех случаях, когда сокращается предложение наличного товара (например, забастовки, неурожаи, нарушение транспортных коммуникаций и т.л ), а покупателям необходим товар немедленно, и они готовы заплатить больше, чтобы получить товар с немедленной отгрузкой.

Представим себе производителя меди, который хочет обезопасить себя от снижения цены на рынке к тому времени, когда товар у него будет в наличии. Он заключил форвардный контракт на реальный товар, в котором цена за поставленный товар будет определяться на дату поставки через три месяца (цена с последующей фиксацией).

Дата Рынок

реального товара

1 марта Заключен форвардный

контракт на поставку меди через три месяца. Цена будет определяться на дату поставки.

Производитель ликвидирует фьючерсный контракт (покупает медь) с датой 1 июня по цене 900 долл, за тонну.

Цена на дату заключения контракта 1 марта составляет 1000 долл. за тонну и продавца устраивает. Однако он боится, что через три ме-

Приведем следующий пример. Кабельный завод заключил контракт на продажу кабеля с поставкой через пять месяцев. При этом при согласовании цены продажи 1500 долл, за тонну было заложено, что медь стоит і000 долл, за тонну, а чистая продукция для предприятия, включая прибыль, составляет 500 долл, на каждую тонну.

сяца цена может упасть, и он не получит планируемую прибыль. В этом случае он параллельно с операциями на рынке реального товара проводит с помощью брокера хеджирование на бирже.

Проводя на бирже операции хеджирования, производитель меди потерю прибыли в 100 долл, на тонне из-за падения цены с 1000 до 900 долл, компенсировал премией в 120 долл. (1020 — 900) на бирже при ликвидации фьючерсного контракта. Если бы к 30 мая цена на наличную медь возросла, например до 1100 долл, за тонну, прибыль производителя меди от сделок с реальным товаром и фьючерсами на бирже составила бы ту же самую величину, так как потерю от сделок с фьючерсами на бирже в 80 долл. = 1 ЮОдолл. — І020долл. он компенсировал бы на рынке реального товара: 1100 — 1000 = 100 долл. Таким образом, осуществляя хеджирование продажей (иными словами, становясь владельцем фьючерса на продажу товара по фиксированной цене в пределах предусмотренного срока), производитель или предприниматель, желающий получить прибыль от продажи реального товара в будущем, в любом случае не проигрывает от изменения цен.

Представим себе производителя дизельного топлива, который в январе планирует свою деятельность и считает, что текущая цена дизельного топлива с поставкой в летние месяцы обеспечивает ему издержки производства и прибыль. Однако он опасается, что к лету эта цена может понизиться. Не имея в январе реального товара, он продает непроизведенный товар в количестве, которое соответствует его

года

реального товара

100 фьючерсов по 42 000 галлонов каждый, по цене 50 центов за галлон.

40 центов за галлон (840 тыс. долл.)

36 центов за галлон (756 тыс. долл.)

галлонов топлива на сумму сов 210+294=504 тыс. долл, (без 1596 тыс. долл. учета стоимости услуг брокера)

П Суммарный доход производителя дизельного топлива от продажи

рынке реального товара и от операций хеджирования на бирже НЗставляет 2100 тыс. долл. Средняя цена реализации дизельного топлива с учетом биржевых операций составила 50 центов за галлон, т. е.

выше целевой цены.

Хеджирование продажей применяют также торговые посредники-перекупшики. Например, торговая фирма регулярно покупает большие количества сезонного товара (зерно, какао-бобы, каучук и т.п.) у производителей (фермеров, крестьян, на бирже реального товара и т д) Закупка идет обычно в сравнительно короткий срок. Затем товар хранится на складах, откуда он продается потребителям. Не прибегая к хеджированию, можно понести убытки, так как цены на товар, хранящийся на складах могут снизиться. Чтобы избежать этого, фир-ма-перекупшик одновременно с закупкой реального товара продает товар на фьючерсной бирже.