Страхование История страхования Учебники по страхованию Теория страхования Закон о страховании Основы страхования Договор страхования Страхование рисков Риски страхования Хеджирование при страховании Ответственности при страховании Российское страхование Страхование в России Страхование - бухгалтерия и финансы Бухгалтерия страхования Страхование - Финансы Депозитное страхование Виды страхование Авто страхование Виды страхования Выбор страхования Социальное страхование Страхование жизни Отрасли страхование Зарубежное страхование Страхование имущества Медицинское страхование Страхование в туризме Морское страхование Страхование недвижимости |

|

Л. О. Бабешко - Математическое моделирование экономических процессов

1. Вычисление рисковой надбавки тарифной ставки в рамках методики, рекомендованной Федеральной службой России по надзору за страховой деятельностьюСтраховая компания принимает на себя риск неблагоприятного события, которое может нанести ущерб объекту страхования. Цена страховой услуги устанавливается в начале действия договора страхования и, в отличие от общества взаимного страхования, не меняется путем внесения дополнительных взносов при нехватке собранных средств на выплаты страховых возмещений [3, c.16]. Поэтому вопрос формирования тарифной ставки в рисковых видах страхования является особенно важным. В соответствии с методикой, рекомендованной Федеральной службой России по надзору за страховой деятельностью, структура тарифной ставки включает следующие составляющие:

, т.е.

,

(1.0)

где

– брутто-ставка,

– нетто-ставка,

– чистая нетто-ставка,

– рисковая надбавка, f– нагрузка, идущая на выплаты сотрудникам. Как следует из (1.0), основная задача формирования структуры тарифной ставки связана с расчетом нетто-ставки

.

Алгоритм вычисления тарифной ставки по статистической информации включает следующие этапы (см., например, источники, указанные в списке литературы).

Подготовка статистических данных. На данном этапе, за определенный период времени (n лет), собирается информация о суммах страховых возмещений

и совокупной страховой сумме по рискам

, принятым на страхование, и вычисляется величина фактической убыточности страховой суммы за год t

,

. (1.1)

Оценка модели линейной парной регрессии со спецификацией

,

, (1.2)

где

— независимая переменная (момент времени, к которому относится

),

— значение фактической убыточности страховой суммы за год t, a, b — параметры модели,

— случайное возмущение на момент t, удовлетворяющее условиям Гаусса–Маркова.

Оценка убыточности страховой суммы за год t в рамках модели (1.2) вычисляется по формуле

, (1.3)

где

– МНК-оценки параметров модели (1.2),

– вектор столбец оценок параметров, Xt=(1 t)— t-я строка матрицы регрессоров Х.

МНК-оценки вектора параметров определяются выражением

, где

, (1.4)

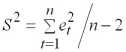

и являются линейными несмещенными и эффективными в силу теоремы Гаусса–Маркова. Автоковариационная матрица оценок (1.4):

, (1.5)

где

– дисперсия возмущения.

Вычисление чистой нетто-ставки

. Чистая нетто-ставка (основная часть тарифной ставки) определяется как прогноз убыточности на

год

. (1.6)

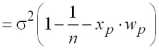

Вычисление рисковой надбавки тарифной ставки Tr. Рисковая составляющая нетто-ставки рассчитывается по формуле

, (1.7)

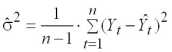

где

– оценка среднего квадратического отклонения фактических значений убыточности от оцененных по формуле (1.3)

, (1.8)

где n – объем выборки,

– табличное значение статистики Стьюдента, выбираемое в соответствии с параметрами: (n-k) – число степеней свободы и (1-) – значение доверительной вероятности, с которой собранные взносы способны обеспечить выплаты страховых возмещений.

По существу, методика вычисления тарифной ставки представляет собой расчет правой границы доверительного интервала для индивидуального значения эндогенной переменной (убыточности страховой суммы) и выполняется в рамках эконометрических методов.

2. Вычисление рисковой надбавки тарифной ставки

в рамках эконометрических методов

Доверительный интервал среднего значения зависимой переменной.

Построим доверительный интервал для ожидаемого значения убыточности страховой суммы на момент времени t

, где

,

т.е. интервал, который с заданной доверительной вероятностью 1- будет накрывать ожидаемое значение зависимой переменной на данный момент. Для построения границ доверител�ного интервала используется стандартная процедура. Составляется дробь Стьюдента

(2.1)

– нормированная ошибка оценки (прогноза) среднего значения эндогенной переменной, где в числителе — истинная ошибка оценки (прогноза)

, (2.2)

в знаменателе — оценка среднего квадратического отклонения (ско) данной ошибки

.

Точечная оценка (2.2) используется для формирования интервальной оценки, в соответствии с (2.1)

. (2.3)

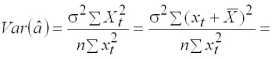

Для того чтобы найти оценку ско

, поступим следующим образом. Запишем выражение для дисперсии оценки (2.2)

. (2.4)

Подставим в (2.4) выражения для дисперсий оценок параметров парной регрессионной модели и их взаимной ковариации (элементы матрицы (1.5)), выраженные через выборочные данные

, (2.5)

где

– центрированное по выборке значение регрессора (

– среднее по выборке), n– объем выборки,

– дисперсия возмущений.

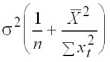

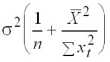

Предварительно дисперсию оценки параметра а преобразуем к виду

,

тогда

=

=

, (2.6)

где

– центрированное по выборке значение регрессора, для которого определяется прогноз (оценка) ожидаемого значения зависимой переменной

. Дисперсия (2.6) является диагональным элементом матрицы автоковариаций вектора оценок эндогенной переменной

=

,

где

,

,

,

. Так, например, элементу

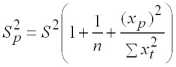

соответствует выражение (2.6). Заменяя значение дисперсии возмущения 2 его оценкой, получим выражение для оценки дисперсии

; (2.7)

Доверительный интервал индивидуального значения зависимой переменной.

Для определения границ доверительного интервала для отдельных (индивидуальных) значений зависимой переменной (например, на момент

), применяя стандартную процедуру, составляем дробь Стьюдента

. (2.8)

Числитель дроби (2.8) представляет собой истинную ошибку прогноза индивидуального значения эндогенной переменной

. (2.9)

Знаменатель дроби (2.8) — оценка ско истинной ошибки прогноза. Определим дисперсию данной ошибки

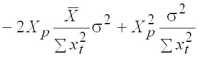

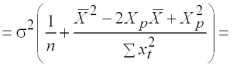

=

. (2.10)

Покажем, что

(2.11)

Интервал настройки модели:

.

.

Здесь учтена взаимосвязь между остатками регрессии и случайными возмущениями [1, с. 30].

Интервал прогнозирования:

.

,

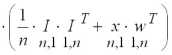

или, в матричной форме

Интервал настройки модели:

Интервал прогнозирования:

,

где

– векторы значений эндогенной переменной на интервалах прогнозирования и настройки, соответственно. Заменяя в (2.10) значение дисперсии возмущений 2 его несмещенной оценкой

,

получим выражение для оценки дисперсии прогноза значения фактической убыточности для наблюдения

. (2.12)

Границы для доверительного интервала прогноза индивидуальных значений

определяются по формуле

,

и, следовательно, рисковая надбавка тарифной ставки в рамках регрессионных методов равна

. (2.13)

Таким образом, формула (1.8) учитывает лишь часть полной дисперсии прогноза, и рисковая составляющая тарифной ставки (1.7) дает заниженное значение относительно заданной доверительной вероятности по сравнению с (2.13).

Продемонстрируем это на следующих эмпирических данных.

Расчет значений фактической убыточности страховой суммы

| t |

|

|

|

|

| 1 |

227800 |

410 |

0,0018 |

0,179982 |

| 2 |

294200 |

765 |

0,0026 |

0,260027 |

| 3 |

275500 |

799 |

0,0029 |

0,290018 |

| 4 |

309400 |

1114 |

0,0036 |

0,360052 |

| 5 |

334600 |

1305 |

0,0039 |

0,390018 |

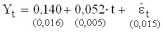

,

,

.

Прогноз значения фактической убыточности на следующий год

равен

% .

Значение рисковой надбавки тарифной ставки, рассчитанное по формулам (2.12) и (2.13):

.

Значение рисковой надбавки тарифной ставки, рассчитанное по формулам (1.7) и (1.8):

.

Из сравнения оценок надбавок тарифных ставок, рассчитанных по анализируемым методикам, следует, что методика, рекомендованная Федеральной службой России по надзору за страховой деятельностью, приводит к занижению рисковой надбавки тарифной ставки и, как следствие, к повышению риска страховых компаний, связанного с нарушением принципа эквивалентности между страховыми премиями и страховыми выплатами.

ЛИТЕРАТУРА

1. Магнус Я.Р., Катышев П.К., Пересецкий А.А. Эконометрика: Начальный курс. М.: Дело, 1997.

2. Жданов А.И., Чудилина Т.В. Уточненный регрессионный метод расчета тарифных ставок в рисковых видах страхования // Страховое дело. 2001, декабрь.

С. 37-41.

3. Салин В.Н., Абламская Л.В., Ковалев О.Н. Математико-экономическая методология анализа рисковых видов страхования. М.: Анкил, 1997.

cb