Грищенко Н. Б. - Основы страховой деятельности

В учебном пособии в краткой и доступной форме раскрываются основы страховой деятельности: положения теории страхового дела, экономические и правовые принципы различных видов страхования. Рассматриваются основы организации коммерческого страхования: страховой менеджмент, государственное регулирование страховой деятельности, экономика и финансы страховой компании. Приводятся методические основы оценки риска и эффективности страхования, актуарных расчетов в добровольном медицинском страховании, анализа финансовой устойчивости страховой компании. Учебное пособие основано на современном страховом законодательстве, содержит ссылки на него, а также включает глоссарий основных страховых терминов и понятий.Курс лекций предназначен для использования в учебном процессе при изучении курса «Страховое дело». Для студентов и преподавателей экономических специальностей.

ПРЕДИСЛОВИЕ

С тех пор как механизм защиты от неблагоприятных случайных явлений посредством страхования был осознан в качестве наиболее оптимального, интерес к нему неизменно высок. В настоящей работе страхование рассматривается как область знаний в рамках учебного курса «Страховое дело». Выпуск пособия продиктован динамичностью развития современного страхования, особенно в России, многообразием проблематики, потребностью в новых теоретических и практических обобщениях, а также изменением требований государственного образовательного стандарта к содержанию данного учебного курса.

Перспективы развития отечественного страхования и его возрастающее влияние на экономику очевидны: в настоящее время это один из стратегических факторов эффективного функционирования и успешного развития финансово-хозяйственных отношений в нашей стране. Деятельность каждого хозяйствующего субъекта в условиях рынка подвержена множеству разнообразных рисков, требующих страховой защиты, для организации и проведения которой будущим экономистам, финансистам, бухгалтерам и другим специалистам необходимо знание основ страховой деятельности.

Цель настоящей работы - помощь в процессе изучения основ страхового дела - предопределила порядок и содержание пособия, а также изложение материала в краткой и доступной форме. В учебном пособии раскрываются теоретические и практические основы страхового дела: экономическая сущность, содержание и классификация страхования; управление рисками и возникновение страховых интересов и отношений; содержание страхового рынка и государственное регулирование страховой деятельности; порядок и условия заключения договоров страхования; организация управления страховой компанией и актуарные расчеты; перестрахование и финансовые основы страховой деятельности; международное страхование.

В учебном пособии приводятся методические основы оценки рисков, оценки эффективности методов управления риском и страхования, расчета тарифных ставок в добровольном медицинском страховании, анализа финансовой устойчивости страховых операций. Рассматриваемые методики имеют практическую направленность и могут быть использованы в непосредственной деятельности страховой компании.

В каждой главе пособия рассматриваются соответствующие теоретические вопросы, приводятся примеры решения задач и ситуаций, даются основные понятия. Каждая глава завершается кратким резюме рассмотренного материла и серией контрольных вопросов. В конце пособия приводится глоссарий основных страховых терминов и понятий. В приложениях представлены типовые документы страхования: заявление, договор, полис страхования, акт о наступлении страхового случая. В рекомендуемом списке литературы приводятся библиографические источники для тех, кто хотел бы познакомиться с организаций страхового дела глубже.

ГЛАВА 1. ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ СТРАХОВАНИЯ

1. Основные этапы развития страхового делаОбъективную потребность в страховании вызывают убытки, возникающие вследствие непредвиденных обстоятельств природно-климатического, экономического и социального характера. В своей многовековой истории страховое дело прошло несколько этапов развития, в ходе которых выработались и утвердились основополагающие принципы, виды и направления современного страхования.

В настоящее время страхование принадлежит к числу наиболее динамично развивающихся финансовых институтов экономики. Рыночные отношения стали объективной предпосылкой появления нового характера страховой деятельности в России: развития разнообразных видов страхования, формирования дополнительных секторов, форм и методов организации страховой деятельности, стабильно функционирующих специализированных страховых предприятий. Между тем страхование принадлежит к числу наиболее старых и устойчивых форм общественной жизни, уходящих своими корнями в далекую историю.

Современное страхование в том виде, в котором оно существует в настоящее время, прошло ряд этапов развития, которым были присущи свои особенности организации и проведения страхования.

Взаимопомощь. Принято считать, что первичной формой страхования была страховая взаимопомощь, которая носила характер разовых соглашений о взаимопомощи в области путевой, странствующей торговли: сухопутной и морской. Соглашения касались товаров и перевозочных средств, в качестве которых выступали морские корабли и вьючные животные. Организация страхового фонда, выражающаяся в обязательствах возместить убытки в порядке последующей раскладки, представляет собой древнейшую форму страхования. Предполагается, что первичные формы страхования встречались за два тысячелетия до нашей эры, в частности, в законах вавилонского царя Хаммурапи, которые предусматривали заключение соглашения между участниками торгового каравана о том, чтобы вместе нести убытки, постигшие кого-либо в пути от нападения разбойников, ограбления, кражи и т.д. Другой формой взаимного страхования, наиболее распространенной в Древнем Риме, было его применение в постоянных организациях уставного типа: в профессиональных союзах и коллегиях, объединяющих своих членов на основе общественно-экономических, религиозных, бытовых и личных интересов. Целями такого страхования были: обеспечение своим членам достойного погребения (памятник, похоронная процессия), оказание материальной поддержки в случае увечья, болезни и др. В соответствии с существовавшими правилами члены профессиональных коллегий уплачивали соответствующий единовременный, а затем ежемесячные взносы.

Гильдийско-цеховое страхование. Средневековое страхование обычно именуется гильдийско-цеховым. Первые гильдии возникли в Англии (IX-XI вв.), а затем в Германии (XI-XII вв.) и Дании (XII в.). Первоначальное значение средневековых гильдий определялось братством: профессиональных занятий, купцов, нищих, бродяг и т.д. Возмещение убытков или выплата пособий производились из общегильдийской или общецеховой кассы наряду с другими расходами, либо путем последующей раскладки между его членами. Организация взаимопомощи в гильдиях и цехах постепенно получала более определенные формы, гильдийско-цеховое страхование предполагало регулярное внесение взносов, уточнение оснований и размеров страховых выплат, определение страховых случаев с учетом степени риска и др. Имущественное страхование предусматривало возмещение убытков, возникших от стихийных бедствий таких, как наводнение, пожар, кораблекрушение, падеж скота, а также от краж и грабежей. Специальным риском, который давал право на получение дополнительной помощи, являлось разорение члена гильдии независимо от его причины. Личное страхование в гильдиях предусматривало выплату пособия в случае смерти, болезни и инвалидности.

Коммерческое страхование. Переход страхования из «товарищеской» в «товарную» форму характеризует следующий этап развития страхового дела, в котором страхование осуществляют специализированные коммерческие предприятия - акционерные и взаимные страховые общества. Первые страховые общества возникли в Англии в 80-е гг. XVII в. в области огневого страхования. В это же время возникают страховые общества в области морского страхования во Франции в 1686 г. Первый полис, по свидетельству историков, был выдан в Берлине в 1347 г.

Первоначально наиболее распространенным видом страхования было морское, представлявшее собой кредитно-страховую сделку, по которой кредитор давал судовладельцу необходимую для организации плавания денежную сумму при условии, что при благополучном возвращении эта сумма возвращается с уплатой предусмотренного процента. Затем в XIV в. сложная нотариальная форма заменяется документом (полисом), который страховщик выдавал судовладельцу в подтверждение заключенного договора.

Постепенно возникают такие виды имущественного страхования как страхование урожая сельскохозяйственных культур от градобития, от краж и другие, развиваются такие виды коммерческого страхования, связанные с личностью потерпевшего, как страхование от несчастных случаев и страхование гражданской ответственности. Процессы дифференциации и специализации страхования постепенно замещаются процессами интеграции и укрупнения, позволяющих сочетать многообразные виды и варианты имущественного и личного страхования, что проявилось в создании различных организационно-правовых форм страховых компаний.

Развитие страхового дела в России. До 1917 г. страховое дело в России осуществляли многочисленные предприятия и общества, ведущую роль среди которых занимали акционерные общества. В 1913 г. во всех страховых обществах России было застраховано имущество на сумму 21 млрд руб., из которых 63% приходилось на долю акционерных страховых компаний, 15% - земств, 8% - городских взаимных обществ. Наибольшее распространение в дореволюционной России имело страхование от огня. Именно в этих целях в 1824 г. было учреждено Первое российское страховое от огня общество.

Пять обществ (два акционерных и три взаимных) осуществляли в 1913 г. операции по страхованию стекол от разбития, впервые введенному в 1894 г. страховым обществом «Помощь». Среди русских акционерных обществ крупнейшим по объему операций и по размеру капиталов было общество «Россия». Оно проводило восемь видов страхования на территории Российской империи и имело отделения в Александрии, Афинах, Белграде, Константинополе, Нью-Йорке, Берлине и других городах.

Другим направлением страхования было земское страхование, проводимое органами местного самоуправления в ряде центральных губерний дореволюционной России. Каждое губернское земство вело операции только в пределах своей губернии, а с 1902 г. получило права заключать между собой договоры перестрахования. Земское страхование подразделялось на обязательное (окладное), дополнительное и добровольное. Наиболее распространенным видом страхования было страхование строений.

Личное страхование в России появляется в середине 30-х гг. прошлого века. В 1835 г. было организовано первое акционерное общество по страхованию жизни, которое впоследствии стало называться «Жизнь». Общество получило монополию от царского правительства на проведение страхования жизни в России сроком на 20 лет. Виды страхования включали: страхование на случай смерти (страхование капитала в пользу наследников) - 97% договоров, смешанное, страхование на дожитие, страхование капиталов и пенсий в пользу детей при достижении ими определенного возраста. После окончания монополии на страхование жизни, которое имело страховое общество «Жизнь», в России стали проводить операции по этому виду и другие организации. Наиболее крупными по числу операций были общества «Россия», «Жизнь», «Санкт-Петербургское» и американское общество «Нью-Йорк». В них было сконцентрировано около 70% всех действовавших договоров и 65% страховых премий. Наряду с акционерными обществами страхование жизни в России проводили также сберегательные кассы и взаимные страховые общества.

После революции 1917 г. Декретом СНК РСФСР 23.03.1918 г. учреждался государственный контроль над всеми видами страхования, кроме социального. В ноябре 1918 г. съезд руководящих работников страховых отделов губернских Советов признал необходимым упразднение частных страховых обществ и введение государственной монополии.

До 1989 г. страхование в России осуществляли две государственные страховые компании: «Госстрах» и «Ингосстрах». В этот период был накоплен огромный опыт по проведению традиционных видов страхования, сформирована база по статистике наступления страховых случаев. В страховании на добровольной основе участвовала значительная часть населения страны. Наиболее распространенными у граждан видами страхования были следующие: страхование к определенному возрасту, страхование строений, квартир и домашнего имущества. Страхование предприятий, учреждений и организаций проводилось по двум основным направлениям: страхование зданий (сооружений) от пожара и/или стихийных бедствий. Вместе с тем, развитие страхования в нашей стране в этот период было ограничено государственной монополией, отсутствием частной собственности, требующей страховой защиты, и рынка купли-продажи страховых услуг.

Следующий этап развития страхового дела в России связан с началом демонополизации экономики и характеризуется прежде всего развитием страхового рынка. В настоящее время на отечественном страховом рынке действует около 1,5 тыс. страховых организаций, проводящих операции по всем направлениям страхования и видам страховых услуг.

2. Экономическая сущность страхования

По своей сути страхование - это система экономических отношений, включающая совокупность форм и методов создания специального фонда средств и его использования для возмещения ущерба от неблагоприятных случайных явлений, а также для оказания гражданам и их семьям помощи при наступлении различных событий в их жизни: дожития до определенного возраста, утраты трудоспособности и т.д.

Действующим законодательством страхование определяется как система отношений «по защите имущественных интересов физических и юридических лиц при наступлении определенных событий (страховых случаев) за счет денежных фондов, формируемых из уплачиваемых ими страховых взносов (страховых премий)».

В страховании как в двухстороннем процессе в обязательном порядке участвуют две стороны: страховщик и страхователь.

Страховщик - это юридическое лицо любой организационно-правой формы, созданное для осуществления страховой деятельности и получившее соответствующую лицензию. Предметом непосредственной деятельности страховщиков не могут быть производственная, торговопосредническая и банковская деятельность.

Страхователь - это юридическое или дееспособное физическое лицо, заключившее со страховщиком договор страхования или являющееся страхователем в силу закона.

Объективный характер процесса страхования выделяет его в самостоятельную финансовую категорию наряду с финансами и кредитом, имеющую ряд присущих ей особенностей.

Во-первых, страховые фонды образуются исключительно на основе денежных перераспределительных отношений, обусловленных наличием страхового риска как вероятности и возможности наступления страхового случая, способного нанести материальный или иной ущерб.

Во-вторых, для страхования характерна замкнутая раскладка ущерба, связанная с солидарной ответственностью страхователей - участников страхового фонда - за ущерб.

В-третьих, страхование предусматривает перераспределение или выравнивание ущерба по территории и во времени.

В-четвертых, в страховании происходит сочетание индивидуальных и групповых интересов страхователей.

В-пятых, для страхования характерна возвратность мобилизованных в страховой фонд страховых платежей. Виды личного страхования: страхование на дожитие, пенсионное страхование и другие имеют накопительный характер, что сближает в этом отношении банковскую и страховую деятельность.

В-шестых, страхование предусматривает эквивалентность отношений страхователя и страховщика, самоокупаемость страховой деятельности в условиях рыночной экономики.

3. Страховой фонд, уровни его организации и использования

Страховой фонд является экономической необходимостью и представляет собой обязательный компонент общественного воспроизводства в любом обществе, выступая в качестве экономического метода восстановления сил (производственных и производительных), разрушаемых стихийными силами природы, несчастными случаями, действиями третьих лиц. Фонд может формироваться за счет материальных, натуральных, денежных средств, однако последняя форма фонда наиболее универсальна. Источниками формирования страховых фондов общества являются платежи физических и юридических лиц, взимаемые на обязательной или добровольной основе. Создание целевых денежных фондов для страхования, управление ими и их распределение - это часть системы финансовых отношений, неразрывно связанная с другими формами аккумуляции и расходования финансовых ресурсов общества.

Исторически первой организационной формой резервирования материальных средств для получения страховой защиты были натуральные страховые фонды, создаваемые, например, на случай неурожаев, войн, стихийных бедствий. В настоящее время выделяют следующие основные организационные формы страховых фондов:

> государственные фонды;

> фонды самострахования;

> фонды страховых компаний.

Государственные страховые фонды формируются в целях национальной безопасности и социальной поддержки за счет обязательных платежей граждан и юридических лиц. Страховой фонд на уровне государства - часть национального дохода, выделяемая в виде резерва материальных или денежных средств для ликвидации последствий стихийных бедствий, катастроф, аварий и для оказания помощи гражданам в случае потери трудоспособности, наступления старости и других событий. Примеры национальных страховых фондов в России - Пенсионный фонд России, Фонд обязательного медицинского страхования, Фонд катастроф и др. Средства государственных страховых фондов используются в строгом соответствии с законодательно установленными нормативами и при наличии определенных условий для материального обеспечения и оказания помощи.

Фонды самострахования формируются на уровне предприятий и индивидов на добровольной или обязательной основе. Так, для акционерных обществ законодательством предусматривается обязательность создания страхового (резервного) фонда в размере не менее 15% от уставного капитала. В остальных случаях страховые фонды предприятий формируются по решению учредителей и расходуются на непредвиденные случаи согласно определенным направлениям. Граждане используют для компенсации неожиданных ущербов личные накопления (денежные, материальные, натуральные).

Фонды страховых компаний (фонды страховщика) являются коллективными страховыми фондами, которые образуются, как правило, на добровольной основе за счет взносов предприятий и населения как альтернатива фондам самострахования.

В рамках системы образования страховых фондов сложились два направления страховой деятельности:

¦ государственное социальное страхование, основанное на принципе коллективной солидарности и направленное на социальное выравнивание и обеспечение минимума благосостояния;

¦ индивидуальное страхование физических и юридических лиц, имеющее коммерческий характер и основанное, как правило, на принципе добровольности и осуществляемое страховыми компаниями.

Сравнительная характеристика этих двух направлений страховой деятельности представлена в таблице 1.1.

Параллельное функционирование систем государственного социального и коммерческого страхования является неотъемлемой частью практически любой экономической системы. В дальнейшем предметом изучаемого курса «Страховое дело» будет коммерческое страхование в определении, приведенном выше.

Сравнительная характеристика государственного социального и коммерческого страхования

| Таблица 1.1 | ||||||||||||||||||||

|

Страхование играет ведущую роль в компенсации ущербов, и потребность в нем возрастает вместе с развитием экономики и цивилизации общественных отношений. Страхование гарантирует от случайных рисков имущественные интересы граждан и предприятий, обеспечивает непрерывность общественного воспроизводства.

На уровне индивидуального воспроизводства через страхование финансовые последствия определенных рисков перекладываются на страховые компании, что проявляется в основной - рисковой функции страхования.

Профессиональная деятельность страховых компаний позволяет им проводить широкую систему мер предупредительного характера, контролировать и регулировать уровень риска в важнейших сферах хозяйственной и частной жизни, что реализуется в рамках предупредительной (превентивной) функции страхования.

В рамках сберегательной (накопительной) функции страхования происходит сбережение (накопление) денежных сумм (преимущественно по договорам страхования жизни), обусловленное потребностью в защите достигнутого достатка и благополучия.

На макроэкономическом уровне страхование обеспечивает восстановление разрушенного сектора общественного производства и, в целом, непрерывность всего воспроизводственного процесса.

Развитая система страхования освобождает государство от дополнительных финансовых расходов, вызванных произошедшими неблагоприятными событиями, необходимость компенсации которых в ином случае легла бы на государство.

Страхование выполняет инновационную функцию, способствуя развитию технического прогресса и внедрению новых технологий путем компенсации связанных с этим рисков.

Концентрируя огромные финансовые ресурсы, страхование является одним из наиболее значительных источников инвестиционных вложений, что способствует, в свою очередь, развитию производства и экономики.

Функция социальной защиты населения реализуется путем создания и функционирования специальных страховых фондов, формируемых на уровне государства.

5. Формы страхования, классификация отраслей страховой деятельности

Страхование охватывает различных объектов и субъектов страховых отношений, формы организации деятельности в силу определений правовых норм и сложившейся практики. Для упорядочения разнообразных отношений и явлений, в отношении которых организуется страховая защита, и создания единой и взаимосвязанной системы необходимой становится классификация страхования.

Страховая деятельность разделяется на отдельные отрасли, которые формируются по принципу однородности рисков.

Отрасли страхования классифицируются по различным критериям:

¦ по объектам страхования (видам риска);

¦ по видам страхового возмещения;

¦ исходя из структуры баланса.

Объектами страхования могут быть не противоречащие законодательству Российской Федерации имущественные интересы:

• связанные с жизнью, здоровьем, трудоспособностью и пенсионным обеспечением страхователя или застрахованного лица - личное страхование;

• связанные с владением, пользованием, распоряжением имуществом -имущественное страхование;

• связанные с возмещением страхователем причиненного вреда личности или имуществу физического лица, а также вреда, причи-ненного юридическому лицу - страхование ответственности.

На рисунке 1.1 приведена отраслевая классификация, приме-няемая для целей лицензирования в России. Отдельным видом страховой деятельности представлено перестрахование.

Для конкретизации страховых интересов предприятий, организаций и граждан внутри отдельной отрасли далее различаются подотрасли и более узкие виды страхования. В связи с тем, что все изменения в условиях страхования находят свое отражение в страховом тарифе, в мировой страховой практике вид страхования называют также тарифом, имея в виду страхование на однотипных условиях. Так, в личном страховании можно выделить подотрасль - страхование жизни, включающее следующие виды: страхование детей, страхование на случай смерти и утраты трудоспособности, страхование пенсий и т.д.

Классификация страхования по видам страховых выплат (рис. 1.2) построена на соотношении страховой суммы и страхового возмещения за понесенный ущерб, на основании чего различают страхование ущерба и страхование суммы. При страховании ущерба выплата страхового возмещения осуществляется на основе необходимой потребности в покрытии потерь и ограничивается фактической стоимостью объекта страхования, выраженной в страховой сумме. В страховании ущерба действует принцип запрета на обогащение, например, нельзя застраховать дом, реальная стоимость которого оценивается в 100 тыс. руб., на сумму вдвое больше действительной стоимости. При страховании суммы выплата определяется не стоимостью материальных ценностей, а желанием и финансовыми возможностями страхователя, выраженными в размере страховой суммы.

При объединении нескольких отраслей страхования для предоставления комплексной страховой защиты возникает комбинированное страхование, при котором в одном договоре предусматривается покрытие нескольких рисков. Типичными примерами комбинированного страхования являются:

¦ комбинированное страхование средств наземного транспорта (включает страхование: средств наземного транспорта, грузов, ответственности

владельцев автотранспортных средств, водителя и пассажиров от несчастного случая);

¦ комбинированное страхование строительно-монтажных работ (включает страхование: строительно-монтажных работ, ответственности перед третьими лицами при строительно-монтажных работах).

| Личное страхование |

Имущественное страхование |

Страхование ответственности |

Перестрахование |

жизни

Страхование средств наземного транспорта

Страхование

от несчастных случаев и болезней

Страхование гражданской ответственности владельцев автотранспорта

Страхование средств воздушного транспорта

Медицинское

страхование

Страхование гражданской ответственности перевозчика

Страхование средств водного транспорта

Страхование грузов

Страхование гражданской о тветственности предприятий - источников повышенной опасности

| Страхование других видов имущества | Страхование профес-сион. ответственности |

| Страхование финансовых рисков |

Рис. 1.1. Классификация лицензируемых видов страхования в Российской Федерации

| Страхование суммы (выплата согласованной суммы) |

|

| Страхование ущерба (возмещение ущерба) |

|

Балансовая классификация отраслей страхования (рис. 1.3) основана на статьях бухгалтерского учета финансово-хозяйственной деятельности страхователя и включает в себя страхование активов и пассивов.

Рис 1.3. Балансовая классификация страхования

К страхованию активов относятся все важнейшие виды страхования убытков: страхование основных средств, производственных запасов, незавершенного производства, готовой продукции и товаров, возможных потерь по долговым обязательствам. В основе страхования активов лежит имущественный интерес страхователя к вещи или праву, иначе говоря, страховой интерес.

При страховании пассивов страхуется не имущественный интерес, а те убытки, которые возникают из пассивных долгов без погашения. К страхованию пассивов относятся: страхование законодательно определенных обязательств предпринимателя, страхование убытков, имеющих место в случае отклонения претензий, страхование кредита, страхование необходимых затрат.

Возможна комбинация страхования активов и пассивов, например, в случае страхования здания от пожара. В форме страхования активов происходит страхование здания, как правило, по остаточной стоимости. В случае полного разрушения здания в результате пожара могут потребоваться дополнительные средства для его восстановления. В связи с этим разница между восстановительной и остаточной стоимостью страхуется отдельно как необходимые затраты.

Страхование доходов направлено на возмещение тех дополнительных убытков, которые не компенсируются при страховании активов или пассивов. Например, страхование недополученных доходов от временной остановки производства в случае пожара и т.д.

Во всех странах, включая и Россию, все виды страхования, исходя из техники обоснования страховых тарифов, формирования страховых резервов и управления ими, делятся на две группы: страхование жизни и страхование иное, чем страхование жизни. Все нормативные акты и методические рекомендации идут, как правило, раздельно по этим блокам.

В классификации страхования по ориентации страховых интересов выделяют два главных направления:

> в личном страховании: ориентированное на социальные и имущественные интересы страхователя и третьих лиц;

> в имущественном страховании: на сохранение любого вида имущества, в основном предпринимательских структур.

По форме страхования различают:

• обязательное, осуществляемое на основе требований законодательства страны в рамках установленного перечня и условий страхования. Государство устанавливает обязательную форму страхования, когда страховая защита тех или иных объектов связана с интересами не только отдельных страхователей, но и всего общества;

• добровольное, осуществляемое по взаимной договоренности страховщика и страхователя, виды и условия которого определяются самими страховщиками исходя из возможностей, спроса на виды страхования и т.д. при соблюдении действующего в стране законодательства.

По форме организации страхование различают групповое и индивидуальное.

Расширение ассортимента и сферы страховых услуг создает предпосылки для появления новых видов страховой защиты, в связи с чем классификация страхования постоянно дополняется и изменяется.

Выводы

Страхование - это создание целевых фондов денежных и иных средств, предназначенных для компенсации убытков, возникающих от неожиданно наступающих, случайных по своей природе, событий.

Основные организационные формы страховых фондов: государственные (фонды социального страхования), фонды самострахования, фонды страховых компаний.

Функции страхования: рисковая, предупредительная, воспроизводственная, освобождение государства от дополнительных финансовых расходов по компенсации ущербов, инновационная, инвестиционная, социальная.

Отрасль страхования объединяет виды страховой деятельности по принципу однородности страхуемых рисков. Возможны различные способы классификации отраслей страхования. Исходя из объекта страхования различают: личное страхование, имущественное страхование и страхование ответственности. По характеру страховых выплат выделяют страхование ущерба и страхование суммы. Отталкиваясь от структуры баланса предприятия, различают страхование активов и пассивов.

Контрольные вопросы

1. Раскройте понятие страхования, его экономическую сущность.

2. Назовите признаки страхования как самостоятельной экономической категории.

3. Назовите уровни организации страховых фондов, охарактеризуйте их.

4. В чем состоят отличия и сходства между государственным социальным и коммерческим страхованием?

5. Раскройте классификацию страхования по объектам, характеру страховых выплат, структуре баланса предприятия.

ГЛАВА 2. РИСК КАК ОСНОВА ВОЗНИКНОВЕНИЯ СТРАХОВЫХ ОТНОШЕНИЙ

1. Понятие и характеристики риска

Под риском понимается возможная опасность потерь, вытекающая из специфики природно-климатических, экономических и социальных явлений. Как многоаспектное понятие риск можно рассматривать как историческую, правовую, экономическую или финансовую категорию.

Наиболее емким является следующее понятие риска: риск - характеристика решения, принимаемого субъектом в ситуации, когда возможны альтернативы, которые содержат многие (более одного) исходы, существует неопределенность в отношении конкретного исхода и, по крайней мере, один из исходов опасен.

Явления - природные или социально-технические процессы, совокупность целенаправленных действий внешних субъектов или действия самого субъекта.

Опасности для субъекта - совокупность явлений, реализация которых способна нанести вред (ущерб) субъекту; проявляется в уничтожении субъекта или ограничении возможности эволюции субъекта, или в ущербе интересам субъекта.

Вред - последствия всякого повреждения, порчи, убытка, вещественного или нравственного, всякое нарушение прав или собственности, законное и незаконное.

Интерес - польза, выгода, прибыль.

Таким образом, риск как отдельное событие обладает двумя наиболее важными с точки зрения риск-менеджмента свойствами - неопределенностью (вероятностью) и ущербом, возникающим в результате реализации опасности.

В экономической теории под «риском» принято понимать вероятность (угрозу) потери предприятием части доходов или получение дополнительных расходов в результате осуществления определенной производственной и финансовой деятельности.

Фактор риска и необходимость покрытия возможного ущерба в результате его проявления вызывают потребность в страховании, в связи с чем риск является основой возникновения страховых интересов и отношений. Риск в страховании рассматривается в нескольких аспектах:

• как конкретное явление или совокупность явлений (событие или совокупность событий), при наступлении которых производятся выплаты из ранее образованного страхового фонда;

• в связи с конкретным застрахованным объектом, так как любой риск имеет конкретный объект проявления;

• как некоторая вероятность нанесения ущерба (получения убытков) данному объекту, принятому на страхование.

Риск выступает объектом страхования, и его реализация посредством случайных событий или явлений означает возникновение страхового случая.

Обновление технологий, максимальная их безопасность, математическое моделирование чрезвычайных ситуаций ограничивают случайность. На базе полной, системной и достоверной информации явления случайности в обобщенном виде могут быть представлены как закономерности.

2. Виды рисков и их классификация

Под классификацией рисков следует понимать их распределение на конкретные группы по определенным признакам для достижения поставленных целей. Выделяют следующие критерии классификации рисков:

S классы объектов, которым угрожают риски;

S причины возникновения риска;

S возможность влияния на риски.

К комплексным классам объектов риска относятся:

¦ рабочая сила;

¦ имущество;

¦ капитал;

¦ информация.

По причинам возникновения выделяют риски:

• исходящие от природных явлений - наводнение, град, землетрясение, эпидемии и т.д.;

• исходящие от социально-общественной среды - обман, преступление, нанесение непреднамеренного ущерба;

• исходящие из технической среды - отказ технического средства;

• связанные непосредственно с хозяйственными процессами и состоянием экономики - инфляция, рыночная конъюнктура, банковский процент, валютные курсы и т.д.

По возможности воздействия на риск можно выделить:

• экзогенные (внешние) риски, воздействие на которые не подпадает под влияние лица, принимающего решение, и ограничивается уменьшением возникающих ущербов, последствий в результате реализации рисков;

• эндогенные (внутренние) риски, находящиеся в области влияния лица, принимающего решение, для которых может быть уменьшена вероятность их проявления и даже полностью исключена в некоторых случаях.

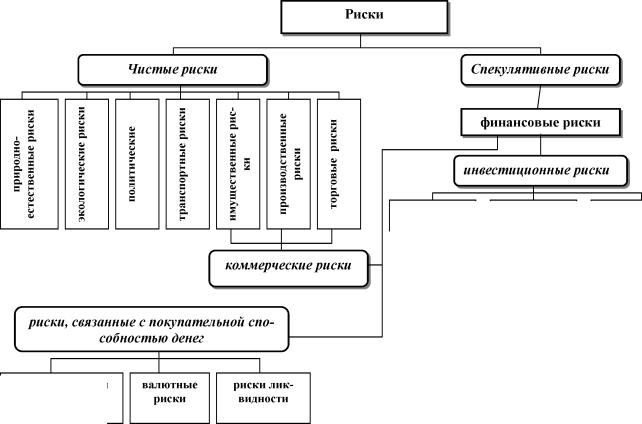

Классификационная система рисков, характерных для экономической среды, включает группы, категории, виды, подвиды и разновидности рисков, что схематично представлено на рисунке 2.1.

В зависимости от возможного результата (рискового события) риски делятся на следующие:

Чистые риски - возможность получения отрицательного или нулевого результата: природно-естественные, экологические, политические, транспортные и часть коммерческих рисков (имущественные, производственные, торговые).

Спекулятивные риски - возможность получения как положительного, так и отрицательного результата: финансовые риски.

В зависимости от основной причины возникновения рисков (базисный или природный риск) они делятся на:

• природно-естественные;

• экологические;

• политические;

• транспортные;

• коммерческие.

По структурному признаку коммерческие риски делятся на:

> имущественные, связанные с вероятностью потерь имущества по причине кражи, халатности, перенапряжения технической и технологической систем и т.п.;

> производственные, связанные с убытком от остановки производства вследствие воздействия различных факторов, прежде всего, с гибелью или повреждением основных и оборотных фондов (оборудование, сырье, транспорт и т.п.), а также риски, связанные с внедрением в производство новой техники и технологии;

> торговые, связанные с убытком по причине задержки платежей, отказа от платежа в период транспортировки товара, непоставки товара и т.п.

Финансовые риски связаны с вероятностью потерь финансовых ресурсов (т.е. денежных средств). Финансовые риски подразделяются на два вида: риски, связанные с покупательной способностью денег, и риски, связанные с вложением капитала (инвестиционные риски).

- риски, связанные с покупательной способностью денег, включают следующие разновидности:

• инфляционные;

• дефляционные;

• валютные;

• ликвидности.

- инвестиционные риски, включают в себя следующие подвиды рисков:

|

|

инфляционные и дефляционные риски Рис. 2.1. Квалификационная система рисков |

| риски упу- | риски сни- | риски пря- | ||

| щенной | жения до- | мых финан- | ||

| выгоды | ходности | совых потерь |

| процентные | кредитные | |

| риски | риски |

| /-X | (-X | (-\ | ||

| биржевые риски | риски банкротства |

селективные риски | ||

| ч_J | ^_> | ^_? |

> риск снижения доходности может возникнуть в результате уменьшения размера процентов и дивидендов по портфельным инвестициям, по вкладам и кредитам. Риск снижения доходности включает следующие разновидности:

¦ процентные риски - опасность потерь коммерческими банками, кредитными учреждениями, инвестиционными институтами, селинговыми компаниями в результате повышения процентных ставок, выплачиваемых ими по привлеченным средствам, над ставками по предоставленным кредитам.

¦ кредитный риск - опасность неуплаты заемщиком основного долга и процентов, причитающихся кредитору. К кредитному риску относится также риск такого события, при котором эмитент, выпустивший долговые ценные бумаги, окажется не в состоянии выплачивать проценты по ним или основную сумму долга. Кредитный риск может быть разновидностью рисков прямых потерь.

Риски прямых финансовых потерь включают следующие разновидности: биржевой риск, селективный риск, риск банкротства, а также кредитный риск.

В страховании все риски разделяются на две группы: страховые и нестраховые (не включенные в договор страхования). Страховой риск -это тот, который может быть оценен с точки зрения вероятности наступления страхового случая и количественных размеров возможного ущерба. Основные критерии страхового риска:

• риск должен носить случайный характер, при этом всем сторонам, участвующим в договоре страхования, заранее не известны конкретное время страхового случая и возможный размер причиненного ущерба;

• случайность проявления данного риска возможно сопоставить с массой однородных объектов, т.е. вести статистическое наблюдение;

• наступление страхового случая, выраженное в реализации риска, не должно быть связано с волеизъявлением страхователя или иного заинтересованного лица;

• факт наступления страхового случая не известен во времени и пространстве;

• страховое событие не должно иметь размеры катастрофического бедствия, т.е. не должно охватывать массу объектов в рамках крупной страховой совокупности, причиняя массовый ущерб;

• последствия реализации риска возможно объективно измерить и оценить в денежном выражении.

Нестраховые риски - это риски, которые существуют объективно, но не могут быть включены в объем ответственности страховщика, т.е. приняты на страхование.

В зависимости от источника опасности выделяют риски, связанные с проявлением стихийных сил природы (землетрясения, сели, цунами и др.) и целенаправленным воздействием человека (кража, ограбление, акты вандализма и другие противоправные действия), а также смешанные риски, сочетающие перечисленные выше (например, эпидемия, преднамеренно вызванная специалистом-эпидемиологом).

По объему ответственности страховщика риски подразделяются на индивидуальные (например, перевозка и экспозиция шедевров живописи) и универсальные (например, часто встречающийся имущественный риск - кража).

Виды потерь, возникающих в результате реализации перечисленных и других рисков; материальные, финансовые, трудовые, временные, престижа (доверия), ущерба экологии или здоровью.

3. Риск-менеджмент

Управление риском является необходимым, по сути, составляющим любой экономической системы (процесса), так как закономерна тенденция: размер риска прямо пропорционален получаемому доходу. Следовательно, от того, насколько эффективно организован процесс управления риском, зависит в целом и эффективность деятельности любого хозяйствующего субъекта, системы. Анализ взаимосвязи результативности системы (процесса) от эффективности управления присущих им рисков подробно отражен в экономической литературе.

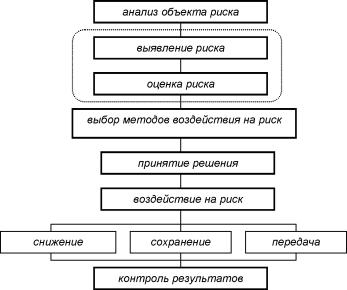

Управление риском (риск-менеджмент) - многоступенчатый процесс, цель которого в уменьшении или компенсации ущербов для объекта при наступлении неблагоприятных событий.

Выделяют следующие основные этапы управления риском, представленные на рисунке 2.2:

> анализ объекта риска;

> выявление риска;

> оценка риска;

> выбор методов воздействия на риск;

> принятие решения;

> непосредственное воздействие на риск;

> контроль и корректировка результатов процесса управления.

Анализ риска - начальный этап, имеющий целью получение необходимой информации о структуре, свойствах объекта в настоящее время, изменении его состояния в будущем.

Этап выявления риска предполагает характеристику имеющихся рисков объекта, т.е. их качественное описание и определение.

|

| Рис.2.2. Общая схема процесса управления риском |

Выявление и оценка тесно связаны между собой, и не всегда представляется возможным разделить их на самостоятельные части. Более того, процесс управления риском может идти в противоположном направлении: от оценки к выявлению, например, в случае уже наступивших убытков для выяснения их причин.

На этапе выбора метода воздействия на риски планируется минимизация возможного ущерба в будущем, для чего применяются различные способы и методы его уменьшения. Выбор методов воздействия на риск должен происходить в сравнении их эффективности, в том числе с учетом комплексных комбинаций различных методов.

Процесс непосредственного воздействия на риск представлен на рисунке 2.3 в четырех основных способах: исключении, снижении, сохранении и передаче риска.

Исключение риска предполагает отказ от любых действий и мероприятий, связанных с данным риском.

Снижение риска подразумевает уменьшение либо размеров возможного ущерба, либо вероятности наступления неблагоприятных событий. В этом направлении осуществляются предупредительные мероприятия, под которыми понимаются различные способы усиления безопасности зданий и сооружений, установка систем контроля и оповещения, противопожарных устройств, проведение обучения персонала способам поведения в экстремальных ситуациях и т.д.

Воздействие на риск

Сохранение

Снижение

Исключение

риска

Передача

Снижение вероятности возникновения риска

Страхование

Без финансирования

Получение финансовых гарантий

Самострахование

Снижение возможного ущерба

Привлечение внешних источников (дотации, займы)

Другие методы (договорные, юридические и т.д.)

Рис.2.3. Основные группы методов воздействия на риск

Для снижения рисков экономической среды применяются различные приемы:

• диверсификация - процесс распределения средств (капитала) между различными объектами вложения, направлениями использования;

• приобретение дополнительной информации;

• лимитирование - установление лимита (предела) расходов, продаж, кредита и т.п.

Сохранение риска в существующем состоянии означает либо отказ от любых воздействий, направленных на компенсацию ущерба (см. на рисунке 2.3, блок «без финансирования»), либо создание специальных резервных фондов (фондов самострахования), из которых будет производиться возмещение убытков при наступлении неблагоприятных событий. Последний подход воздействия на риск получил название самострахование. К мерам, осуществляемым при сохранении риска, относятся также получение кредитов и займов для компенсации убытков и восстановления производства, получение государственных дотаций и др.

Меры по передаче риска означают передачу ответственности за него третьим лицам при сохранении существующего уровня. К ним относятся страхование, которое подразумевает передачу риска страховой компании за определенную плату, а также различного рода финансовые гарантии, поручительства и т.д. Передача риска может быть также осуществлена путем внесения в текст документов (договоров, торговых контрактов и др.) специальных оговорок, уменьшающих собственную ответственность при наступлении непредвиденных событий или передающих риск контрагенту.

После выбора оптимальных способов воздействия на конкретные риски появляется возможность сформировать общую стратегию управления всем комплексом рисков предприятия. Это этап принятия решений, на котором определяются требуемые финансовые и трудовые ресурсы, происходят постановка и распределение задач среди менеджеров, осуществляется анализ рынка соответствующих услуг, проводятся консультации со специалистами.

Заключительным этапом риск-менеджмента являются контроль и корректировка результатов реализации выбранной стратегии с учетом полученных результатов и появлением новой информации. Контроль состоит в получении информации от менеджеров о произошедших убытках, принятых мерах по их минимизации, их практической эффективности. Анализ и обработка полученных результатов должны происходить регулярно, по мере поступления информации о произошедших за этот период убытках.

В результате сложного взаимодействия личностных характеристик лица, принимающего решение: установок на перестраховку или авантюризм, финансовых возможностей, эффективности предпринятых мер - выбираются наиболее оптимальный метод воздействия на риск и приемы его снижения, в числе которых - страхование.

4. Методы оценки риска

Теория и практика оперируют различными методами оценки риска, многообразие которых вызвано множеством рисков и рисковых ситуаций. Анализ существующих методов оценки риска позволяет выделить следующие их группы:

1. Математические, статистические методы. Обычно применяются для оценки рисков частых и однородных событий, оценки количественного размера риска, к ним относятся:

¦ теория игр;

¦ теория статистических решений;

¦ теория дифференциального исчисления.

2. Теоретическое описание систем (процессов) и построение причинно-следственных связей. Наиболее эффективно для оценки рисков редких или уникальных событий, нацелено на оценку качественных и количественных характеристик риска. К нему относятся:

¦ морфологический подход;

¦ метод построения деревьев.

3. Экспертные методы. Применяются при оценке индивидуальных, специфических рисков, открытии новых рынков, т.е. во всех отраслях экономики при отсутствии аналогов, высоком риске; оценивают количественные и качественные стороны риска.

4. Другие методы:

¦ сравнительный, основанный на сравнении отдельных рисковых групп: метод индивидуальных оценок, метод средних величин, метод процентов;

¦ имитационное моделирование.

Кратко охарактеризуем некоторые из указанных методов, а также приведем ряд примеров их применения в практических ситуациях. С другими подходами к оценке риска дополнительно можно ознакомиться в тематической литературе.

Оценка риска в теории игр. Центральным понятием теории игр является понятие конфликта. Конфликт может возникнуть из различия целей, которые отражают не только несовпадающие интересы различных сторон, но и многосторонние интересы одного и того же лица. Например, при определении направлений деятельности инвестор выбирает вариант, согласовывая зачастую противоречивые требования (повышение доходов, уменьшение риска и т.д.). Математическая формализация конфликта выражается в его модели, которую называют игрой. Математическая модель игры должна отражать основные черты конфликта (социальноэкономической проблемы), т.е. описывать:

> множество заинтересованных сторон (игроков, субъектов, лиц, сторон, участников);

> возможные действия каждой из сторон, именуемые также стратегиями или ходами;

> интересы сторон, представленные функциями выигрыша (платежа) для каждого из игроков.

В теории игр не существует установившейся классификации видов игр. В рамках рассматриваемой темы - оценка риска - наиболее содержательными с практической стороны являются игры в условиях разной информированности сторон и разной степени неполноты информации13. По последнему критерию оценка риска происходит в играх в условиях частичной неопределенности или полной неопределенности .

Оценка риска в условиях частичной неопределенности - (1). Оценка риска в условиях частичной неопределенности традиционно происходит в рамках так называемых «игр с природой». Отличительная особенность игры с природой состоит в том, что в ней сознательно действует только один из участников, в большинстве случаев называемый игроком 1. Игрок 2 (природа) сознательно против игрока 1 не действует, а выступает как не имеющий конкретной цели и случайным образом выбирающий очередные «ходы» партнер по игре. Поэтому термин «природа» характеризует некую объективную действительность, которую не следует понимать бук-

вально, хотя вполне могут встретиться ситуации, в которых «игроком» 2 действительно может быть природа (например, стихийные бедствия).

Методы оценки риска при принятии решений в играх с природой зависят от характера неопределенности, от того, известны или нет вероятности состояний (стратегий) природы, т.е. имеет ли место ситуация риска или неопределенности. Рассмотрим методы, применяемые в обоих случаях.

Пусть игрок 1 имеет m возможных стратегий: А-і, А2, Ат, а у природы имеется п возможных состояний (стратегий): П1, П2, ..., Пп, тогда условия игры с природой задаются матрицей А выигрышей игрока 1:

П, П2 ... П„'

а11 а12 ... аіп

а 21 а 22 ... а 2п

?А m а m1 а m2

Возможен и другой способ задания матрицы игры с природой: не в виде матрицы выигрышей, а в виде так называемой матрицы рисков R = | rijHm,n или матрицы упущенных возможностей. Величина риска - это размер платы за отсутствие информации о состоянии среды. Матрица R может быть построена непосредственно из условий задачи или на основе матрицы выигрышей А.

Риском Гу игрока при использовании им стратегии А\ и при состоянии среды П будем называется разность между выигрышем, который игрок получил бы, если бы он знал, что состоянием среды будет Пу, и выигрышем, который игрок получит, не имея этой информации. Зная состояние природы (стратегию) П игрок выбирает ту стратегию, при которой его выигрыш максимальный, т.е.:

где Р} = max ajy при заданном j.

1<i <m

Например, для матрицы выигрышей

(2)

Р1-6, 02-7, ^3=9, Р4-8.

Согласно приведенным определениям rij и в получаем матрицу рисков.

Независимо от вида матрицы выбирается такая стратегия игрока, которая была бы наиболее выгодной по сравнению с другими.

Методы оценки риска для принятия экономических решений формируются и обосновываются в рамках так называемой теории статистических решений. При этом в случае «доброкачественной», или стохастической, неопределенности, когда состояниям природы поставлены в соответствие вероятности, заданные экспертно либо вычисленные, оценка риска (принятие решения) обычно принимается на основе критерия максимума ожидаемого среднего выигрыша или минимума ожидаемого среднего риска (матрицы типа А либо R). Если для некоторой игры с природой, задаваемой платежной матрицей А=//аЦт, стратегиям природы П соответствуют вероятности Pj, то лучшей стратегией игрока 1 будет та, которая обеспечивает ему максимальный средний выигрыш, т.е.

m ax ? pjai

1iiim 1 1

(4)

j=i

15.

Применительно к матрице рисков (матрице упущенных выгод) лучшей будет та стратегия игрока, которая обеспечивает ему минимальный сред-

ний риск

min ? Pjrj

1<iim 1 1

(5)

j=1

Математически установлено, что критерии 4, 5 эквивалентны в том смысле, что оптимальные значения для них обеспечивает одна и та же стратегия А, игрока 1.

Например, для игры, задаваемой матрицей А (2) или матрицей R (3), при условии, что р1= р2= р3= р4=1/4, А3 - лучшая стратегия игрока 1 по критерию (4), поскольку

* а,

У

j=i

1 * 22 max У alj

1<i<3 Ai lj j=1

Эта же стратегия является лучшей для игрока 1 по критерию (5) относительно обеспечения минимального уровня риска:

4 14

? p гп =— min ? гп = 2

j=Tj lj 4 1iii3j=1 lj

На практике целесообразно отдавать предпочтение матрице выигрышей или матрице рисков в зависимости от того, какая из них определяется с большей достоверностью. Это особенно важно учитывать при экспертных оценках элементов матриц А и R.

Максимум ожидаемого среднего значения может быть рассчитан с использованием абсолютных значений стратегии (ситуации) и вероятности (частоты, удельного веса) каждой стратегии (ситуации).

X1 * P1 + X 2 * P2 +

где X - среднее ожидаемое значение мероприятия (ситуации);

X - абсолютное значение мероприятия (ситуации);

P- вероятность (частота, удельный вес) мероприятия (ситуации);

n - количество (число) случаев наблюдения, мероприятий (ситуаций).

В целом среднее значение не позволяет принять окончательное и объективное решение в пользу какой-либо стратегии (ситуации), так как представляет собой обобщенную количественную характеристику. Дополнительно к этому критерию рассчитываются показатели среднеквадратического отклонения и вариации.

Среднеквадратическое отклонение характеризует колеблемость (изменчивость) возможного результата стратегии (ситуации) от средней величины. Дисперсия представляет собой среднее взвешенное из квадратов отклонений действительных результатов от средних ожидаемых.

L (X - X)

где а2 - дисперсия.

Среднее квадратическое отклонение определяется в тех же единицах, в каких изменяется варьирующий признак. Дисперсия и среднее квадратическое отклонение являются мерами абсолютной колеблемости.

L (X - X)

где а- среднее квадратическое отклонение. При равенстве частот имеем частный случай:

L (X - X)

n

L (X - X)

Коэффициент вариации представляет собой отношение среднего квадратического отклонения к среднему ожидаемому значению и показывает степень отклонения получаемых результатов.

+ а

V = —* 100%,

где? - коэффициент вариации, %; а- среднее квадратическое отклонение;

X - среднее ожидаемое значение.

Так как коэффициент вариации - величина относительная, то на его размер не оказывают влияние абсолютные значения изучаемого показателя. С помощью коэффициента вариации можно сравнивать даже колеблемость признаков, выраженных в разных единицах измерения. Коэффициент вариации изменяется в пределах от 0 до 100%, при этом, значение коэффициента прямо пропорционально силе колеблемости. Установлена следующая качественная оценка различных коэффициентов вариации:

¦ до 10% - слабая колеблемость;

¦ 10-25% - умеренная колеблемость;

¦ свыше 25% - высокая колеблемость.

В качестве варианта может быть использован несколько упрощенный метод определения степени риска. Так как количественно риск характеризуется оценкой вероятной величины максимального и минимального результатов, то «чем больше диапазон между этими величинами при равной их вероятности, тем выше степень риска». Тогда для расчета дисперсии можно использовать следующую формулу:

^ = PmAX * (Xmax - X)2 + Pmin * (X - Xmin )2 ,

гдеа2 - дисперсия;

Pmax - вероятность получения максимального результата;

Xmax - максимальная величина результата;

X - средняя ожидаемая величина результата;

Pmjn - вероятность получения минимального результата;

Xmjn - минимальная величина результата.

Полученные показатели следует учитывать в комплексе, так как использование отдельного критерия оценки риска не может служить основой принятия решения в пользу какой-либо стратегии.

В практике встречаются ситуации, когда отсутствует информация о вероятностях состояний среды, т.е. необходима оценка риска в условиях полной неопределенности - (2). В таких случаях для определения наилучших решений используются следующие критерии: максимакса, Вальда, Сэвиджа, Гурвица. Применение каждого из перечисленных критериев рассмотрим на примере матрицы выигрышей А (1) и матрицы рисков R (2).

Критерий максимакса. С его помощью определяется стратегия, максимизирующая максимальные выигрыши для каждого состояния природы. Это критерий крайнего оптимизма. Наилучшим признается решение, при котором достигается максимальный выигрыш, равный М = maxmaxau.

1< j <m 1< j <n jj

Так, для матрицы А наилучшим решением будет А3, при котором достигается максимальный выигрыш - 9. Ситуации, требующие применения такого критерия, в экономике в общем нередки, и пользуются им не только безоглядные оптимисты, но и игроки, поставленные в безвыходное положение, когда они вынуждены руководствоваться принципом «или пан, или пропал».

Максиминный критерий Вальда. С позиций данного критерия природа рассматривается как агрессивно настроенный и сознательно противодействующий противник. Выбирается решение, для которого достигается значение W = max minaj.

Для платежной матрицы А нетрудно рассчитать:

¦ для первой стратегии (i=1) min = 1;

1< j<4

¦ для второй стратегии (i=2) minaij = 3;

1< j<4

¦ для третьей стратегии (i=3) minaij = 2.

1< j<4

Тогда W = maxminaii=3, что соответствует 2-й стратегии А2 игрока 1.

1<i<m 1<j<n ij

В соответствии с критерием Вальда из всех самых неудачных результатов выбирается лучший (W=3). Это перестраховочная позиция крайнего пессимизма, рассчитанная на худший случай. Такая стратегия приемлема, например, когда игрок не столь заинтересован в крупной удаче, но хочет себя застраховать от неожиданных проигрышей.

Критерий минимаксного риска Сэвиджа. Выбор стратегии аналогичен выбору стратегии по принципу Вальда с тем отличием, что игрок руководствуется не матрицей выигрышей А, а матрицей рисков R: S = min max r и.

Для матрицы R нетрудно рассчитать:

¦ для первой стратегии (i=1) maxrij = 7;

1< j<4

¦ для второй стратегии (i=2) maxrij = 6;

1< j<4

¦ для третьей стратегии (i=3) max rij = 5.

1< j<4

Минимально возможный из самых крупных рисков, равный 5, достигается при использовании третьей стратегии А1.

Критерий пессимизма-оптимизма Гурвица. Этот критерий при выборе решения рекомендует руководствоваться некоторым средним результатом - компромиссом, характеризующим состояние между крайним пессимизмом и безудержным оптимизмом. Согласно этому критерию стратегия в матрице А выбирается в соответствии со значением

HA = maXpminau +( - p)maxaJi J,

1<i <m " 1< j <n 1 4 ' 1<j <n IJ >

где р - коэффициент пессимизма (0 <р <1).

При р=0 критерий Гурвица совпадает с максимальным критерием, а при р=1 - с критерием Вальда. Покажем процедуру применения данного критерия для матрицы А при р=0,5.

¦ для первой стратегии (i=1) 0,5^minaij + maxaij 1 = 0,5 ¦ (6 +1) = 3,5;

^ 1<j<4 1<j<4 J

¦ для второй стратегии (i=2) 0,5< minaij + maxaij I = 0,5 ¦ (7 + 3) = 5;

^ 1<j<4 1<j<4 J

¦ для третьей стратегии (i=3) 0,5< min a, + max a.. !> = 0,5 ¦ (9 + 2) = 5,5.

^ 1<j<4 1<j<4 J

Тогда Нд = ma^rnin^+O-p) |maxai,)(= 5,5, т.е. оптимальной является третья стратегия А3.

Применительно к матрице рисков R критерий пессимизма-оптимизма Гурвица имеет вид:

HR = min{pmaxril +(1 - p)minrll}

R 1<i<mT 1<j<n ij v r>1<j<n iJJ

При p=0 выбор стратегии игрока 1 осуществляется по условию наименьшего из всех возможных рисков (minrv); при р=1 - по критерию ми-

i,j

нимаксного риска Сэвиджа.

В случае, когда по этому критерию сравниваются несколько стратегий, выбор между ними может делаться по дополнительному критерию, например, в расчет могут приниматься средние квадратичные отклонения от средних выигрышей при каждой стратегии.

Важно помнить, что стандартного подхода к оценке риска нет: выбор стратегии определяется отношением к риску лица, принимающего решение.

Оценка риска с помощью дерева решений (позиционных игр) -

(3). Приведенные игры с природой, таблицы решений в условиях неопределенности и отсутствия информации удобно использовать в задачах, имеющих одно множество решений и одно множество состояний среды. Многие задачи, однако, требуют анализа последовательности решений и состояний среды, когда одна совокупность стратегий игрока и состояний природы порождает другое состояние подобного типа. Если имеют место два или более последовательных множества решений, причем последующие решения основываются на результатах предыдущих, и/или два или более множества состояний среды (т.е. появляется целая цепочка решений, вытекающих одно из другого, которые соответствуют событиям, происходящим с некоторой вероятностью), используется дерево решений.

Дерево решений - это графическое изображение последовательности решений и состояний среды с указанием соответствующих вероятностей и выигрышей для любых комбинаций альтернатив и состояний среды. Процесс принятия решений в общем случае предполагает выполнение следующих пяти этапов.

Этап 1. Формулирование задачи. Прежде определяются существенные и несущественные факторы проблемы, последние в дальнейшем не учитываются. Выполняются следующие основные процедуры:

¦ сбор информации для экспериментирования и реальных действий;

¦ составляется перечень событий, которые с определенной вероятностью могут произойти;

¦ устанавливается временный порядок расположения событий, последовательность действий, которые можно предпринять.

Этап 2. Построение дерева решений.

Этап 3. Оценка вероятностей состояний среды, т.е. сопоставление шансов возникновения каждого конкретного события. Указанные вероятности определяются либо на основании имеющейся статистики, либо экспертным путем.

Этап 4. Установление выигрышей (или проигрышей как выигрышей со знаком минус) для каждой возможной комбинации альтернатив (действий) и состояний среды.

Этап 5. Решение задачи.

В зависимости от отношения к риску решение задачи может выполняться с позиций так называемых «объективистов» и «субъективистов», определяемых по размеру безусловного денежного эквивалента. Безусловный денежный эквивалент (БДЭ) игры - максимальная сумма денег, которую лицо, принимающее решение (ЛПР), готово заплатить за участие в игре, или, что то же, та минимальная сумма денег, за которую он готов отказаться от игры. Каждый индивид имеет свой БДЭ. Индивида, для которого БДЭ совпадает с ожидаемой денежной оценкой (ОДО) игры, т.е. со средним выигрышем в игре, условно называют объективистом, индивида, для которого БДЭ^ОДО, - субъективистом. Ожидаемая денежная оценка рассчитывается как сумма произведений размеров выигрышей на вероятности этих выигрышей. Если субъективист склонен к риску, то его БДЭ > ОДО, если не склонен, БДЭ < ОДО. Вопрос отношения к риску в своей основе более содержательный и подробно рассматривается в тематической литературе.

Рассмотрим решение задачи с помощью этого метода. Руководство компании решает, перевозить ли ценную продукцию (стоимостью 300 тыс. руб.) самим (и приобретать страховку), провести ли превентивные мероприятия или поручить это транспортной компании. Размер доходов, которые компания может получить, зависит от благоприятного или неблагоприятного исхода перевозки, т.е. наступления или не наступления страхового случая (кражи, порчи ценного груза) (табл. 2.1).

Таблица 2.1

Ожидаемые результаты по вариантам перевозки груза

| |||||||||

| 18 Вероятность благоприятного и неблагоприятного исходов равна 0,5 (критерием благоприятного или неблагоприятного исходов является наступление страхового случая). Следует отметить, что наличие состояния с вероятностями 50% неудачи и 50% удачи на практике часто означает, что истинные вероятности игроку скорее всего неизвестны и он лишь принимает такую гипотезу (так называемое предположение «fifty-fifty» - пятьдесят на пятьдесят). |

| 2 | проведение превентивных мероприятий | - 70 000 | 230 000 |

| 3 |

поручение перевозки транспортной фирме | 50 000 | 50 000 |

Процедура принятия решения заключается в вычислении для каждой вершины (при движении справа налево) ожидаемых денежных оценок, отбрасывании неперспективных ветвей и выборе ветвей, которым соответствует максимальное значение ОДО.

Определим средний ожидаемый выигрыш (ОДО):

- для вершины 1 ОДО1=0,5*(-30 000) + 0,5*270 000= 120 000;

¦ для вершины 2 ОДО2=0,5*(-70 000) + 0,5*230 000= 80 000;

¦ для вершины 3 ОДО3=0,5*50 000 + 0,5*50 000= 50 000.

Вывод. Наиболее целесообразно выбрать стратегию а2, т.е. провести самостоятельно превентивные мероприятия, а ветви (стратегии) а-і и а3 дерева решений можно отбросить.

| |||||

|

80 000 80 000 благоприятный _исход_ |

|

а2 превентивные мероприятия неблагоприятный исход 230 000 | ||||||

| ||||||

|

аз 50 000 перевозка транспортной фирмой |

- решение (решение принимает игрок); ? - случай (решение «принимает» случай);

- отвергнутое решение.

Задача усложняется, если руководство решает получить дополнительную информацию для уточнения ожидаемых событий, при этом получение данной информации также не способствует получению точной оценки будущих событий, и изменения тем самым значения вероятностей. Фирма, рассчитывающая прогноз, способна уточнить значения вероятностей благоприятного или неблагоприятного исхода. Результаты прогноза в виде условных вероятностей благоприятности и неблагоприятности перевозки ценного груза представлены в таблице 2.2. Например, когда фирма утверждает, что перевозка благоприятна, то с вероятностью 0,7 этот прогноз оправдывается (с вероятностью 0,3 могут возникнуть неблагоприятные условия), прогноз о неблагоприятности перевозки (с точки зрения наступления страхового случая) оправдывается с вероятностью 0,6.

| Таблица 2.2 | ||||||||||

|

¦ ситуация будет благоприятной с вероятностью 0,65;

¦ ситуация будет неблагоприятной с вероятностью 0,35.

На основании дополнительных сведений можно построить новое дерево решений (рис. 2.5), где развитие событий происходит от корня дерева к исходам, а расчет прибыли выполняется от конечных состояний к начальным.

Анализируя дерево решений, можно сделать следующие выводы:

¦ необходимо проводить дополнительное исследование условий перевозки, поскольку это позволяет существенно уточнить принимаемое решение;

¦ если компания прогнозирует благоприятный исход перевозки, то целесообразно самостоятельно перевозить груз (ожидаемая максимальная прибыль 60 000), если прогноз относительно исхода перевозки неблагоприятный, также необходимо остановиться на первом варианте (ожидаемая максимальная прибыль - 150 000).

Оценка риска с помощью деревьев событий - (4). Метод построения деревьев событий - это графический способ просле-живания последовательности отдельных возможных инцидентов, например, отказов или неисправностей каких-либо элементов технологического процесса или системы, с оценкой вероятности каждого из промежуточных событий и вычисления вероятности конечного события, приводящего к убыткам.

Не проводить

80 000

103 500

60 000

Прогноз неблаго-

Проводить исследование

150 000

Прогноз неблагоприятный (0,65)

| ||||||

| 1 |

перевозка самостоятельно

80 000

а2

превентивные

мероприятия

120 000

благоприятный

исход

- 30 000

неблагоприятный

исход 270 000

80 000

благоприятный

исход - 70 000

неблагоприятный

исход

0

аз

перевозка транспортной фирмой 120 000

60 000 -

благоприятный

исход

230 000 3

50 000

а1

перевозка самостоятельно +страховка

80 000

| ||||||||||

|

20 000 а2 превентивные мероприятия 2 |

- - 30 000

(0,7)

неблагоприятный

исход 270 000

0,3

80 000

благоприятный

исход

(0,7) - 70 000

неблагоприятный исход 230 000

(0,3)

0

а3

перевозка транспортной фирмой

150 000

а1

перевозка са-мостоятель-но +страховка

80 000

50 000

120 000

благоприятный исход

-- 30 000

(0,4)

неблагоприятный

исход 270 000

(0,6)

80 000

_благоприятный исход

110 000

а2

превентивные

мероприятия

0

а3

(0,4) - 70 000

неблагоприятный

исход 230 000

(0,6)

50 000

перевозка транспортной фирмой

Рис. 2.5. Дерево решений при дополнительном исследовании статистики страховых случаев (см. условные обозначения к рисунку 2.4)

Дерево событий строится, начиная с заданных исходных событий, называемых инцидентами. Затем прослеживаются возможные пути развития последствий этих событий по цепочке причинно-следственных связей в зависимости от отказа или срабатывания промежуточных звеньев системы. В качестве примера такого анализа построим дерево событий для случая невыполнения обязательств перед клиентами по производству и последующей поставке продукции. Исходным событием при этом является прекращение деятельности предприятия поставщика комплектующих для производства продукции, требуемой клиентами. Предположим, что в данном случае функционирует следующая схема предупреждения риска невыполнения обязательств по производству и поставке товара, состоящая из четырех последовательных звеньев - систем: наличие комплектующих на складе; покупка комплектующих на рынке; замена комплектующих другими аналогами; получение отсрочки на поставку продукции от клиента.

Все элементы случая невыполнения обязательств перед клиентами обозначены в верхней части рисунка 2.6 в соответствующей последовательности. На каждом шаге развития событий рассматриваются две возможности: срабатывание звена - системы (верхняя ветвь дерева) или отказ (нижняя ветвь). Предполагается, что каждое последующее звено срабатывает только при условии срабатывания предыдущего. Около каждой ветви указывается вероятность отказа (Р), либо вероятность срабатывания (1-Р). Полная вероятность реализации данной цепочки определяется произведением вероятностей каждого из событий цепочки и указывается в правой части диаграммы. Поскольку вероятности отказов, как правило, очень малы, а вероятность срабатывания есть 1-Р, то для всех верхних ветвей в данном примере вероятность считается приблизительно равной 1.

| а | b | с | d | е |

| Невыполнение обязательств перед клиентом | Запасы комплектующих на складе | Покупка комплектующих на рынке | Замена комплектующих другим аналогом |

Получение отсрочки поставки продукции от клиента |

| Срабатывание | |||||||||||

|

Р а | ||||||||||

|

Ре Отказ Р аР d Pd |

Срабатывание

1-Рь

Начальное

событие

Отказ

РаРс

Рс

Отказ

- РаРь

Рь

Рис. 2.6. Общая схема развития невыполнения обязательств перед клиентом и построение соответствующего этому дерева событий

Построение дерева событий позволяет последовательно проследить за последствиями каждого возможного исходного события и вычислить максимальную вероятность главного (конечного) события от каждого из таких инцидентов. Главное при этом - не пропустить какой-либо из возможных инцидентов и учесть все промежуточные звенья системы. Конечно, такой анализ может дать достоверный результат вероятности главного события только в том случае, если достоверно известны вероятности исходных и промежуточных событий. Но это и непременное условие любого вероятностного метода.

Анализ риска может происходить и в обратную сторону - от известного последствия к возможным причинам. В этом случае мы получим одно главное событие у основания дерева и множество возможных причин (инцидентов) в его кроне. Такой метод называется деревом отказов и фактически представляет собой инверсию рассмотренного дерева событий. Оба метода являются взаимно дополняющим друг друга.

Круг используемых методов оценки риска не исчерпывается рассмотренными и дополняется другими методами, подробно представленными в литературе.

Оценка риска при получении точной информации - (5). Предположим, что консультационная фирма за определенную плату готова предоставить информацию о фактической ситуации по страховым случаям в тот момент, когда руководству компании надлежит принять решение о характере перевозки ценного груза. Принятие предложения зависит от соотношения между ожидаемой ценностью (результативностью) точной информации и величиной запрошенной платы за дополнительную (истинную) информацию, благодаря которой может быть откорректировано принятие решения, т.е. первоначальное действие может быть изменено.

Ожидаемая ценность точной информации о страховых случаях при перевозке груза (данного свойства, в данном направлении и т.д.) равна разности между ожидаемой денежной оценкой при наличии точной информации и максимальной денежной оценкой при отсутствии точной информации.

Рассчитаем ожидаемую ценность точной информации для примера, в котором дополнительное обследование статистики страховых случаев при грузоперевозках не производится. При отсутствии точной информации, как уже было показано выше, максимальная ожидаемая денежная оценка равна (по выбранному направлению):

ОДО=0,5*(-30 000)+ 0,5*270 000=120 000.

Если точная информация о статистике страховых случаев будет благоприятной (ОДО=270 000 долл., см. табл. 2.1), принимается решение перевозить груз самостоятельно; если неблагоприятной, то наиболее целесообразное решение - поручить перевозку транспортной фирме (ОДО=50 000 долл.). Учитывая, что вероятности благоприятной и неблагоприятной ситуаций равны 0,5, значение ОДОТ.И. (ОДО точной информации) определяется выражением:

ОДОТ.И =0,5*270 000+0,5*50 000=160 000 долл.

Тогда ожидаемая ценность точной информации равна:

ОДОТ.И = ОДОТ.И. - ОДО= 160 000 - 120 000= 40 000 долл.

Значение ОЦТ.И. показывает, какую максимальную цену должна быть готова заплатить компания за точную информацию об истинных результатах перевозки в тот момент, когда ей это необходимо.

Второй составляющей процесса оценки риска является оценка последствий его реализации или размеров возможного ущерба19. В целом все виды ущерба или убытков могут быть классифицированы в зависимости от источника носителя риска и его реализации. Последние применительно к предприятию включают финансовые, материальные, трудовые, имиджа, экологические убытки.

Методика оценки ущерба от различных рисков в наиболее полном виде включает в себя учет как прямых, так и косвенных убытков. Прямые убытки - это непосредственный ущерб здоровью, имуществу или имущественным интересам. Косвенные убытки возникают как следствие невозможности какое-то время осуществлять нормальную деятельность предприятия. К их числу относятся: упущенная выгода, убытки в виде пре- тензий и исков вследствие невыполнения обязательств перед контрагентами, потеря имиджа организации, расходы на юридическое урегулирование дел и т.д. Практика показывает, что косвенные убытки часто во много раз превышают размер прямых, что обусловлено зависимостью элементов, составляющих любую систему и связанных в цепочке реализации риска согласно «принципу домино».

В практике известна зависимость, получившая название «треугольник Хайнрихера». Эта зависимость устанавливает соотношение между объемом ущерба и его частотой. Так, в промышленности на каждое крупное повреждение на производстве приходится тридцать небольших и триста случаев проявления риска, которые не привели к повреждениям, что представлено соотношением:

крупный ущерб/средний ущерб/отсутствие ущерба=1:30:30(?\

В целом статистические распределения ущерба служат основой для расчета страховых тарифных ставок и рассматриваются в 7 главе.

После оценки вероятности наступления риска и его последствий осуществляются синтез полученных результатов и интегральная оценка риска. «Интегральная оценка риска - это получение из совокупности главных событий некоторых количественных параметров, которые могут охарактеризовать рассматриваемый риск в целом, не оперируя отдельными ситуациями». Наиболее важными интегральными характеристиками риска являются его средние, предельные и оптимальные характеристики. В качестве последних экономистами предлагается использовать показатель максимально приемлемой величины ущерба вкупе с максимально допустимой величиной вероятности ее возникновения.

Рассмотренные методы оценки риска по своей сути дают объективную оценку его вероятности и размеру возможного ущерба, но оперирование ими и полученными с их помощью характеристиками является субъективным, зависящим от восприятия риска и отношения к нему лица, принимающего решение.

5. Оценка эффективности методов управления риском. Оценка эффективности страхования

Специфика страховой защиты состоит в возмещении ущерба при осуществлении страхового случая. Страхование эффективно, но это не означает, что оно автоматически эффективно для всех. Ключевым фактором в решении вопроса об эффективности страхования является вопрос о приемлемости величины страхового тарифа (стоимости страхования) на данный вид страхования с точки зрения страхователя. Страхователю приходится соотносить выгоды, которые он получает от страхования, с убытками, которые он терпит при уплате страховой премии. Таким образом, вопрос об эффективности страхования решается на основе применения экономических критериев.

В литературе определено следующее понятие «эффективности» применительно к страховому процессу. «Под эффективностью страхования, на наш взгляд, нужно понимать ситуацию, когда обе участвующие в процессе стороны - страхователь и страховщик - получают экономическую выгоду от заключения страхового договора по сравнению с ситуацией, когда такой договор не был заключен».

Экономическая выгода страховщика заключается в том, что полученных им при подписании договора страховых взносов должно оказаться достаточно, чтобы обеспечить формирование необходимых страховых фондов, окупить затраты на ведение дела и получить прибыль.

Экономическая выгода страхователя заключается в том, чтобы обеспечить себе дополнительный источник денежных средств для компенсации убытков в случае возникновения непредвиденной ситуации и в то же время не отвлечь значительные средства на уплату страховых взносов, поскольку при этом снижаются оборот фондов и прибыльность бизнеса.

Рассмотрим основные подходы к оценке эффективности методов управления риском и оценке эффективности страхования.

1. Метод Хаустона. Сравнительная оценка экономической эффективности страхования и самострахования основывается на методе, который получил в западной литературе название метода Хаустона.