Основы управления капиталом- какой суммой можно рисковать - Нобл Драколн

Большинство трейдеров думает только о потенциальной прибыли. Однако главное место в их умах должно занимать сохранение каптала. Знание уровней стопов и сохранение консервативного уровня риска каждой сделки помогуттрейдеру остаться в игре.

Трейдеры вечно спорят: каком анализ лучше -технический или фундаментальный. К сожалению, в споре этом игнорируется самый важный элемент торгового успеха управление капиталом. Существует много книг об опгимиза ции торговли или управлении сделкой, но в них не так-то просто найти четкие и понятные правила управления капиталом для конкретных трейдеров.

Существуют три области управления капиталом, о которых должен думать каждый трейдер: на каких рынках торговать, сколькими акциями или контрактами торговать (размер позиции), и какой суммой рисковать, когда уже открыта сделка. Ниже мы поговорим в основном о последнем из этих трех компонентов управления капиталом - какой суммой вы можете рисковать в каждой данной сделке, и как это соотносится с вашим торговым подходом и размером счета.

Сохранение капитала

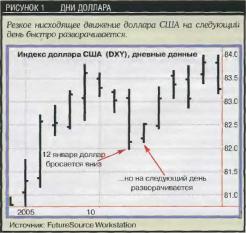

12 января 2005 г. опубликованы данные о рекордном внешнеторговом дефиците США в $60.3 млрд., что на $20.3 млрд больше, чем е отчете за ноябрь 2003 года. И в январе доллар резко упал (рис. 1). Валютные трейдеры, испытывавшие в отношении доллара медвежьи настроения, нашли, что их длинные позиции по иностранным валютам дали существенный рост прибыли.На следующий день, 13 января 2005 г., произошел немедленный разворот оценки стоимости доллара. Длинные позиции по многим иносіранным валютам упали, отдав большую часть (а в некоторых случаях и больше) выигрыша, который они сделали в предыдущий день. Хотя разные технические индикаторы говорили, что отскок доллара - просто рост в результате покрытия коротких позиций, факт остается фактом. Те, у кого были короткие позиі дай по доллару, потеряли деныті.

Как успешно выходить из сделки в условиях резких колебаний рынка? Цель всех трейдеров - прибыль. Но пределе чем она станет возможной, следует сосредоточиться на сохранении капитала. Единственный способ преуспеть в торговле в дли-

тельной перспективе -это иметь как можно больше возможностей для получения прибыли.

А лучший способ прийти к этому - сохранение первоначального капитала, Поэтому вы должны понимать отношение между аналитическими инструментами, используемыми для определения сделки, и капиталом, имеющимся в вашем распоряжении.

Следующие примеры посвящены в основном валютным фьючерсным контрактам Чикагской товарной биржи {Chicago Mercantile Exchange, СМЕ). но те же принципы управления капиталом применяются и к наличному рынку FOREX.

Установление основных границ управления капиталом

Ключ к успешному управлению капиталом - определить, насколько далеко может пойти против вас рынок (т.е каково может быть максимальное потенциальное проседание сделки), и согласовать этот потенциальный убыток с той суммой капитала на вашем счете, которой вы готовы рисковать. Этот последовательный подход используется многими профессиональными управляющими капиталом.У профессионалов главный способ согласования проседания с общим капиталом - это установление максимального убытка как процентной доли суммар ных активов, находящихся под управлением. В каждой сделке такие 'фейдеры редко готовы рисковать более чем 2% общего капитала. Например, если управляющий капиталом имеет под управлением $1 млн., то максимальный риск на сделку будет 20 тыс. долларов.

Индивидуальные трейдеры могут использовать аналогичное правило управления высоколиквидным капиталом. Однако из-за того, что большинство индивидуальных трейдеров имеет значительно меньше денежных средств, чем профессиональные управляющие капиталом, более высокий максимум риска, 7-10% - более реалистичен, по крайней мере, для опытных трейдеров. Другим трейдерам следует просто использовать меньший размер позиции или торговать лотами на мини-FOREX ($10 тыс. вместо обычных $100 тыс.) или мини-фьючерсными контрактами, если таковые имеются. Но, независимо от размера вашей позиции, важно знать уровни стоп-лоссов,

Рыночные примеры

Рассмотрим несколько примеров установления tpa-ниц управления капиталом. Для таких целей можно использовать любые инструменты, какие вам нравятся. Методичный трейдер, например, может иметь результаты исторических тестов, указывающие соответствующие уровни принятия убытков или выхода из сделок с прибылью.Отчет о позициях трейдеров {Commitment of Traders Report, СОТ), выпускаемый Комиссией по торговле товарными фьючерсами {Commodities Futures Trading Commission, CFTC), отслеживает позиции трейдеров различных видов (т.е. малых и крупных спекулянтов и коммерческих хеджеров) на фьючерсных рынках. Отчет часто используется для оі ределения, на какой стороне рынка находятся «умные деньги» (обычно это крупные коммерческие трейдеры). Так, в середине января большинство мелких спекулянтов держало открытые позиции по иностранным валютам, в основном тяготевшим к длинной стороне, - т.е. против доллара.

Рассмотрим размер убытков гипотетических длинных сделок и определим, какой размер капитала на счете необходим, чтобы оставаться в диапазоне 2%-, 7%- и 10%-ного уровней риска. Все, что вам нужно сделать, - это разделить ожидаемый убыток на соответствующую процентную величину.

Рисунок 2 показывает дневной фафик фьючерсов австралийского доллара (AD). Если бы у вас была длинная позиция, когда контракт резко упал с 0.7663 до 0.7539, вы понесли бы убыток в размере 0.0124, или $1240 на контракт (каждый тик стоит $10.00). В результате вам потребовались бы следующие размеры счета:

1. Для 2%-ного убытка потребовалось бы $62,000 капитала на счете на каждый контракт ($1240/0.02).

2. Длл 7%-ного убытка потребовалось бы $17,714 капитала на счете на каждый контракт ($1240/0.07),

3 Для 10%-ного убытка потребовалось бы $12,400 капитала на счете на каждый контракт {$1240/0.10).

Значит, если у вас на счете меньше $62.000, пришлось бы рисковать в этой сделке более чем 2% капитала.

Рисунок 3 показывает, что в ноябре 2004 г. фьючерсы канадского доллара (CD) консолидировались приблизительно между 0.8385 и 0.8276 перед последним восходящим отрезком, создавшим новый максимум. Затем в декабре контракт распродавался,

пройдя ниже области поддержки, которая после этого стала сопротивлением и которую рынок должен был бы преодолеть, чтобы сделать новый максимум.

В январе рынок дважды попытался достичь уровня 0.8385, но обе попытки не удались, и рынок обрушился Если бы вам не повезло настолько, что вы купили на высшем максимуме этого второго движения

(0.8369) и использовали уровень 0.8276 в качестве точки стопа, вы потеряли бы 0.0093, или $930 на контракт. Чтобы торговать одним контрактом, вам поіребовались бы следующие размеры счета:

1. Для 2%-ного убытка

потребовалось бы

$46,500 капитала на счете на каждый контракт ($930/0.02).

2. Для 7%-ного убытка

потребовалось бы

$13,286 капитала на счете на каждый контракт ($930/0.07).

3- Для 10%-ного убытка потребовалось бы $9,300 капитала на счете на каждый контракт

($930/0.10).

На рисунке 4 контракт Euro FX (ЕС) упал с максимума 1.33, пробив поддержку на 1.3239. Этот уровень поддержки установлен скоплением в декабре и январе рынок неоднократно касался этого уровня и отскакивал вверх, прежде чем окончательно пробил его до уровня нижней поддержки на 13074. Если

РИСУНОК 5 НОВОЗЕЛАНДСКИЙ ДОЛЛАР (КИВИ

Принципы упртвленця капиталом, использованные в примерах с валютніімп фьючерсами, применимы и на спот-рынке FOREX. Здесь консолидация NZD/USD позволяет установить точку стопа и порог риска.

бы вы понадеялись, что это была лишь незначительная коррекция, и держали бы свою длинную позицию, вы были бы немало разочарованы. При стоимости тика $12.50 общий убыток в пунктах по всему движению между этими двумя уровнями был 0.0164, или $2050. Вам потребовались бы следующие размеры счета:

1. Для 2%-ного убытка потребовалось бы $102,500 капитала иа счете на каждый контракт ($2050/0.02)

2. Дтя 7%'іюго убытка потребовалось бы $29.286 капитала на счете на каждый контракт ($2050/0.07).

3. Для 10%-ного убытка потребовалось бы $20,500 капитала на счете на каждый контракт ($2050/0.10).

Примечание по марже: контракт Euro FX имеет мишмаль-ную ставку маржи $3240, Это означает, что биржа требует от вас (от вашего брокера) иметь эту сумму денег на вашем счете на каждый контракт. Однако обратите внимание, насколько ниже эта сумма, чем приведенные выше цифры. Если бы вы торговали с минимальной маржой, убыток в $2050 представлял бы проседание в 63% ($2050/$3240) капитала счета. Ваш тортовый подход и консервативный процентный порог риска должны определять, сколько денег нужно для сделки, а не минималь-пую ставку маржи.

Следующий пример - спот-рынок FOREX для пары новозеландский доллар/доллар США (NZD/USD). Рисунок 5 показывает, как NZD/USD консолидируется после отскока от минимума в середине января. Если трейдер открыл бы короткую позицию на движении прорыва ниже уровня поддержки недавней консолидации (на 0.7080), разместив стоп-лосс выше недавнего максимума на

0.7215, потенциальный убыток в размере 0.0135 (135 тиков) составил бы $1350 при использовании стандартного лота $100,000 и стоимости тика $10. Вам потребовались бы счета следующих размеров, чтобы торговать одним лотом:

1. Для 2%-ного убытка потребовалось бы $67,500 капитала на счете на каждый контракт ($1350/0.02).

2. Для 7%-ного убытка потребовалось бы $19,286 капитала на счете на каждый контракт ($1350/0.07).

3. Дтя 10%-ного убытка потребовалось бы $13,500 капитала на счете на каждый контракт ($1350/0.10).

Каждый приведенный пример имел точку технической поддержки, отстоявшую от точки сопротивления на $1000 или более. Если бы это был ваш типичный уровень риска, и вы пытались бы соблюдать правило профессионалов рисковать в каждой сделке не более 2% капитала, вам потребовалось бы иметь на счете не менее $50 тыс., чтобы справиться с убытком такой величины.

Интегрирование управления капиталом и стратегии сделки

По данным недавнего опроса, 2/3 подписчиков на информационные бюллетени о фьючерсах имели на своих торговых счетах менее $25,000 капитала Реальность такова: для долгосрочного успеха управление капиталом должно получить приоритет над любым торговым подходом. Трейдеры должны прежде всегоНовозеландский доплар/доллар США (NZD/USO), дневные данные

Стоп-лосс

Консолидация

Поддержка

Опсрьиайте короткую позицию, если цена пробивает поддержку

оценивать свой максимальный риск по отношению к размеру счета.

Способность точно определять уровень стоп-лосса, основываясь на процентной стоимости вашего счета, - это лишь одна часть процесса управления капиталом, но она поставит вас впереди большинства трейдеров, которые сделка за сделкой «перенапрягают» свои счета.

Цель не в том, чтобы быть правым в отношении движения рынка, а б том, чтобы получать прибыль. Этого можно достичь, лишь сохраняя капитал, с которым вы начали работать, и ревниво защищая получаемую прибыль. О