Макроэкономика Макроэкономический анализ Международная макроэкономика Макроэкономика - теория Валюты в макроэкономике Макроэкономические проблемы Дефолт в макроэкономике Макроэкономическая рецессия Русская макроэкономика Макроэкономика России |

|

Brbc Capital - Рынки Стремятся К Справедливой Стоимости

Контрольный список G7

Участниками рынка очень широко ожидалось, что на встрече министров финансов и глав центробанков стран G7, проходившей в Риме 13-14 февраля, на повестке дня будут, в том числе, и вопросы валютных курсов. Критически важным вопросом является отношение новой администрации США к доллару после 20%-го укрепления за последние шесть месяцев и любое изменение позиции по юаню. Также предполагалось, что со стороны нескольких стран Евро-зоны прозвучат заявления, выражающие возросшие беспокойства по поводу слабости фунта.

Наконец, усиление иены - это единственная проблема, озвученная в кратком заявлении, последовавшем по результатам встречи стран G7 27 октября, без сомнения вызывает беспокойство у японских чиновников.

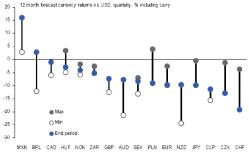

Диаграмма 1. 12-месячный прогноз доходности валют против доллара (%).

Сильный доллар в интересах США

Буквально перед своим назначением на пост Министра финансов Тимоти Гейтнер повторил заявление регулярно звучащее из уст министров финансов США, что "сильный доллар в интересах Соединенных Штатов". Конечно, само по себе, это заявление означает не так много, поскольку оно постоянно звучало в течение пяти лет ослабления доллара. Однако, как мы уже указывали в предыдущих обзорах (см.

в прошлых выпусках журнала), экстраординарное усиление взаимосвязи между долларом и товарными ценами означает, что сильный доллар не только в интересах США, но также и в интересах большинства других стран.

На диаграмме 2 показан 12-месячный бета-коэффициент (коэффициент влияния) недельных изменений Индекса доллара на недельные изменения товарных цен.

Диаграмма 2. Коэффициент влияния Индекса доллара на Индекс товарных цен (синим) и нефть.

Эта корреляция остается на чрезвычайно высоких уровнях, как для нефти, так и для более широкого показателя товарных цен. Также, падение товарных цен от своего прошлогоднего пика и восстановление доллара неразрывно связаны. Более слабый доллар и соответствующее восстановление товарных цен, фактически означает перемещение дохода от потребителей сырьевых товаров к производителям товаров, что сейчас является не самой желательной перспективой для большинства экономик G10.

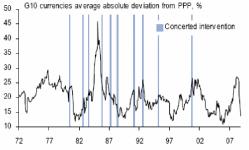

В этом контексте также стоит отметить, что в текущих обменных курсах есть некоторые фундаментальные расхождения на рынке форекс. На диаграмме 3 показан наш показатель совокупной напряженности валютного рынка -среднее абсолютное отклонение всех валют G10 от Паритета покупательной способности доллара (PPP), исходя из оценок OECD. Несмотря на высокие уровни как реализованной, так и подразумеваемой волатильности, валютные

Трейдинг без ошибок и эмоции

рынки почти никогда не выглядели более методичными, чем сейчас в плане уровней обменных курсов. Фактически, большие движения в обменных курсах валют G10 в конце 2008 года были, в большинстве случаев, движениями в сторону справедливой стоимости от своих экстремумов.

Диаграмма 3. Среднее отклонение валют G10 от Паритета покупательной способности.

Однако, методичный характер рынков на основе агрегатных данных на диаграмме 3 не исключает расхождение в определенных валютных парах, и таблица на диаграммах 4 и 5 демонстрируют перспективы в отношении потенциальных "горячих точек" на рынке форекс. В таблицах показаны текущее отклонение каждой валютной пары G10 от PPP, основываясь на оценках OECD. Обратите внимание, что мы придаем очень небольшой вес отклонению от PPP в качестве краткосрочного драйвера направления валютного рынка. Действительно, академические исследования

показали, что валюты возвращаются к уровню PPP, но только на временных горизонтах в несколько десятилетий. Скорее, мы используем отклонение от PPP, чтобы подчеркнуть расхождения, которые могли бы потенциально попасть на повестку дня полиси-мейкеров.

Если взять все данные вплоть до 1970 года, то мы получим, что среднее абсолютное отклонение от PPP для всех валютных пар в диаграмме 3 составляет 20%. Если взять это значение в качестве ориентира для "нормального" расхождения, то отклонения более 20% выделены синим цветом (переоценены) и серым (недооценены) в отношении валют на горизонтальной оси.

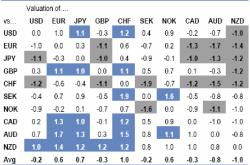

В таблице на диаграмме 5 повторяется эта информация, но приводятся отклонения валют к долгосрочному стандартному отклонению. Мы также добавляем средние значения для каждой валюты в нижнем ряду таблицы. Поскольку некоторые валюты имеют историческую тенденцию к большим расхождениям, число выделенных на этом основании "горячих точек" (±1.0SD) явно меньше.

Первая колонка таблицы на диаграмме 5 вновь подчеркивает отсутствие какого-либо реального напряжения в текущей стоимости доллара. Доллар недооценен против иены и швейцарского франка и переоценен против новозеландского доллара, но в других местах, нет никаких заметных расхождений.

Диаграмма 5. Отклонение валютных пар в единицах Стандартных отклонений.

Курс EUR/GBP переоценен, что очевидно беспокоит европейских чиновников - это также выделено на диаграмме 5. Евро в настоящее время на 22% переоценена против фунта, что является необычно большим отклонением для валютной пары, которая типично торгуется близко к справедливой стоимости. Однако, таблица также указывает, почему это может быть намного большей проблемой для Евро-зоны, нежели для Великобритании. Евро значительно переоценена против широкого диапазона валют, тогда как фунт выглядит более смешанно. Если добавить сюда очевидно благосклонное отношение британских властей к слабости национальной

Биржа

40 валютных пар 26 товарных рынков 18 фондовых индексов 21 контракт на акции 21 опционный контрактBrokers

Украіна

Крупнейший европейский брокер на финансовых рынках

валюты, рассматривая его как инструмент поддержания роста, то мы сомневаемся, что может быть достигнут широкий консенсус относительно того, что слабость фунта есть нечто другое, кроме локальной проблемы Евро-зоны.

Укрепление иены все еще в фокусе?

После встречи 27 октября, когда в заявлении G7 было сказано: "мы обеспокоены недавней чрезмерной изменчивостью обменных курсов иены и ее возможных неблагоприятных последствий для экономической и финансовой стабильности", курс USD/JPY упал лишь незначительно. При этом, возможно, более важно, что иена стабилизировалась против валют азиатских развивающихся стран, хотя и на историчес-ки-высоких уровнях. Хотя изменчивость и уменьшилась (как историческая, так и подразумеваемая изменчивость курса USD/ JPY снизилась от ~3 5% в тот момент до ~20% сейчас), диаграмма 5 подчеркивает, что переоценка иены (и возможно швейцарского франка) являлась, вероятно, единственным наибольшим расхождением валютного курса в преддверии встречи стран G7.

Китай, опятъ в центре внимания?

Комментарии Тимоти Гейтнера, что новая американская администрация уверенна, что Китай манипулирует своей валютой, вызвали спекуляции на тему более интенсивного давления на Китай на встрече стран G7. Но не думаем, что была высокая вероятность такого развития событий.

Во-первых, противодействуя Китаю, который все еще играет критически важную роль в финансировании бюджетного дефицита США в тот момент, когда этот дефицит раздувается все сильнее и американские монетарные власти разворачиваются в сторону активного управления кривой доходности, может быть очень опасным.

Во-вторых, было бы несколько лицемерно наказывать Китай за то, что он манипулирует своей валютой, когда в целом она продолжает усиливаться. С тех пор, как курс USD/CNY прекратил снижаться в июле 2008 года, темпы укрепления юаня фактически ускорились на торгово-взвешенном основании, и эффективный обменный курс юаня повысился на 8% (см. диаграмму 6). Китайская валюта за этот период укрепилась почти настолько же, насколько и за предыдущие три года, с того момента, как была снята ее жесткая привязка к доллару в июле 2005г.

Доллар США

Перспектива 1-3 месяцев

Первые несколько месяцев 2009 года будут ознаменованы возрастанием или падением ожиданий восстановления экономики к концу года, и этот критический период будет ознаменован бычьим настроем в отношении доллара до появления явных свидетельств того или иного сценария. Хотя были вспышки оптимизма, оказывавшие давление на доллар, устойчивого восстановления уверенности не произошло, и так будет продолжаться в течение некоторого времени. Индекс VIX, являющийся ключевым барометром отношения к риску, остается чрезвычайно высоким, хотя и достаточно снизился от экстремальных уровней середины сентября после банкротства банка "Lehman Brothers", когда глобальная финансовая система вплотную приблизилась к краху. Таким образом, рынки продолжают сильно опасаться все еще непрекращающейся напряженности в глобальной финансовой системе, что порождает продолжающееся движение в безопасные активы.

Бычьи факторы для доллара, как ожидается, будут доминировать над беспокойствами относительно долгосрочного финансового здоровья США и роста протекционизма со стороны Демократов, контролирующих Конгресс. Едва придя к власти, Администрация Барака Абамы сумела вызвать раздражение Китая, обсуждая их "манипуляции" валютой, и других торговых партнеров своими призывами "покупать американское" в условиях принимаемых массивных пакетов стимулирования. Это повышает медвежьи

риски доллара, связанные со сменой власти, хотя никто не ожидал их возникновения так быстро. Однако, влияние этих факторов на доллар, скорее всего, не произойдет в краткосрочной перспективе. И, поскольку последний отчет о валютных курсах был опубликован 10 декабря 2008 года, новый Министр финансов Тимоти Гейтнер не должен осуждать валютный режим в течение нескольких месяцев, оставляя достаточно времени для дискуссий.

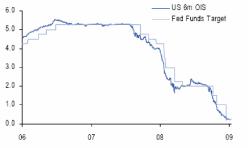

Диаграмма 7. Ставка ФРС (голубым) и ставка OIS.

Перспектива 6-12 месяцев

В долгосрочной же перспективе озвученные выше отрицательные факторы, на наш взгляд, будут оказывать давление на доллар. Однако, один из нисходящих рисков доллара, как ожидается, все же отступит: дефицит текущего счета должен сузиться, поскольку американские потребители ограничивают расходы и увеличивают сбережения. Потребители не будут главным двигателем восстановления

Диаграмма 8. Дефицит текущего счета (синим) и дисбаланс сбережений/внутренних инвестиций в США.

американской экономики, и таким образом мировые страны-экспортеры получат меньшую поддержку. Следовательно, доллар будет снижаться умеренными темпами, пока отношение к нему не разрушено ухудшением ситуации с бюджетом.

Евро

Перспектива 1-3 месяцев

После декабрьского мощного ралли против доллара и других валют, евро вернулась в январе к тенденции ослабления, хотя курс EUR/USD еще не преодолел минимум на уровне 1.2331, отмеченный в октябре. В значительной степени, потери курса EUR/USD отражают общее усиление доллара против почти всех основных валют. Однако, учитывая потери евро за год во всех кросс-курсах за исключением австралийского и новозеландского доллара, собственную слабость евро также нельзя сбрасывать со счетов. Слабость евро отражает комбинацию потока неуклонноотрицательных новостей из основных экономик Еврозоны, особенно относительно остальной части мира (см. диаграмму 10) и действий Центробанка, который все в большей степени воспринимается, как аутсайдер в кампании по стимулированию восстановления экономики. Общее снижение процентных ставок с октября на 225 базисных пунктов изменило монетарную политику Банка с ограничительной на стимулирующую. Например, нейтральные ставки по Правилу Тэйлора находятся в пределах 3.1%, исходя из оценок OECD производственного разрыва и прогноза инфляционного индекса CPI, что оставляет ставки на 110 базисных пунктов ниже нейтральных. Однако, Европейский центробанк все еще выглядит чересчур осторожным по сравнению с Федеральным Резервом (ставка на 260 пунктов ниже нейтральной), Резервным банком Австралии (270 пунктов), Банком Норвегии (220 пунктов) или среднего значения для всех центральных банков G10 (190 пунктов). В то время как темпы, которыми падает глобальное производство, вероятно, уже прошли свой максимум, рост останется недостаточным в начале 2009 года, и мы ожидаем, что осторожная позиция ЕЦБ будет продолжать оказывать давление на евро в ближайшее время. Фискальная политика также созвучна этой динамике, учитывая насколько огромные ожидаемые фискальные стимулы администрации США контрастируют с очень умеренной государственной поддержкой в большинстве стран Евро-зоны.

Диаграмма 9. Приток капитала в европейские бонды (черным) и акции.

Перспектива 6-12 месяцев

Представленные выше факторы, вероятно, продолжат оказывать на евро давление, пока не будет установлено циклическое дно в глобальном росте и рынки вновь не станут воспринимать процентные ставки как непосредственно доходность, а не драйвер более широкого экономического роста. Мы прогнозируем, что глобальный рост достигнет дна в середине 2009 года и ожидаем, что курс EUR/USD достигнет своей низшей точки на уровне 1.15 к тому времени. Однако, учитывая, что этот прогноз по существу соответствует большинству показателей среднесрочной справедливой стоимости (1.15 для PPP по оценкам OECD), существует существенный риск "промахнуться" в нижнюю сторону, если глобальный рост вновь разочарует рынки.

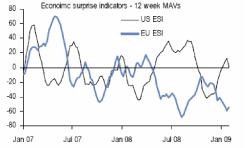

Диаграмма 10. Индекс экономических неожиданностей для США (черным) и Евро-зоны.

чтобы преуспеть

Надёжная торговая платформа Оперативная поддержка Проверенная временам компания

MG Forex

У нас есть всё,что Вам нужно

С) MG FOREX

Японская иена

Перспектива 1-3 месяцевПосле двух неудачных попыток прорваться ниже уровня 87.00, курс USD/JPY был в декабре и январе зажат в торговом диапазоне 87.00-95.00, так как положительный для иены фактор ухода от риска был уравновешен периодически возникающими беспокойствами по поводу интервенций Банка Японии и очень слабых экономических данных из Японии. Такая двойственная ситуация, как мы полагаем, продолжится в оставшейся части первого полугодия, и пара USD/JPY будет торговаться в диапазоне вокруг уровня 90. Изменчивость курса USD/JPY начала отражать это, упав от октябрьского пика на отметке 27 (3M ATM) до приблизительно 20 в настоящее время. Дальнейшее падение выглядит вполне вероятным, даже если изменчивость рынка форекс в целом останется повышенной.

Трудно преувеличить ущерб, нанесенный японской экономике ухудшением внешнего сектора. Находясь основную часть 2008 года на умеренно положительной территории, объемы японского экспорта рухнули в четвертом квартале - снизившись на 26% с сентября по декабрь и показав годовые темпы роста в -30.0%. Частично, это отражает снижение роста мировой торговли и слабость на японских экспортных рынках в Азии. Однако, свою лепту внес и чересчур высокий курс иены против других азиатских валют во второй половине 2008г. До августа 2008 года, слабость иены против азиатских валют компенсировала усиление против доллара. Затем эта ситуация изменилась,

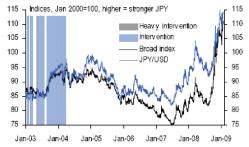

Диаграмма 11. Индекс иены (черным) и курс JPY/USD (заштрихованные зоны - периоды интервенций Банка Японии).

когда, например, падение корейской воны привело практически к удвоению курса JPY/KRW в течение шести месяцев. Учитывая падение японского экспорта и повышение широкого торгово-взвешенного индекса иены (включая развивающиеся азиатские экономики) с августа более чем на 40%, вполне оправданные опасения относительно официальных валютных интервенций будут главным ограничителем снижения курса USD/JPY в краткосрочной перспективе.

Перспектива 6-12 месяцев

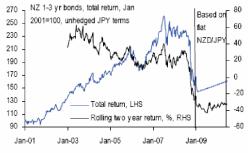

В среднесрочной перспективе мы также ожидаем, что относительная стабильность будет доминировать в динамике курса USD/JPY. Репатриационные потоки, вероятно, останутся положительным фактором для иены, особенно с ранее высоко-доходных рынков, вроде Австралии и Новой Зеландии, где инвестиции теперь находятся в отрицательной зоне впервые за все время (см. диаграмму 12). Однако, поскольку японский экспортный сектор продолжает нести потери под весом предыдущего усиления обменного курса, официальное сопротивление укреплению иены, вероятно, будет усиливаться, зажимая курс USD/JPY в относительно узком диапазоне и подавляя изменчивость.

Диаграмма 12. Доходность по новозеландским бондам.

Британский фунт

Перспектива 1-3 месяцев

Масштабное ослабление фунта в последние месяцы 2008 года завершилось достижением курсом EUR/GBP пика на уровне 0.98 в конце декабря. Впоследствии, валютная пара EUR/GBP торговалась в рамках очень широкого

диапазона (0.88-0.98) без какого-либо определенного направления. Хотя мы не думаем, что вершина этого диапазона будет вновь протестирована, стерлинг еще столкнется с проблемами в краткосрочной перспективе, прежде чем начнется его устойчивое восстановление позже в текущем квартале.

Два фактора определяли слабость "британца" в последние месяцы, и перспектива этих двух факторов определит момент формирования дна на стерлинге. Во-первых, валютная пара EUR/GBP является одной из немногих среди G10, которая довольно прямолинейно торгуется на основе дифференциала процентных ставок (см. диаграмму 13). Как показано на диаграмме ниже, падение фунта в декабре до рекордного минимума против евро было в основном следствием беспрецедентного снижения британских ставок относительно ставок в континентальной Европе. В этом контексте, главным катализатором для устойчивого восстановления фунта, вероятно, станет окончание цикла сокращения британских ставок. Принимая во внимание, что Банк Англии явно намерен перейти от традиционного к количественному ослаблению монетарной политики, британские ставки очень близки к своему основанию. Напротив, ЕЦБ продолжает демонстрировать явное нежелание смягчать монетарные условия подобными, как другие центробанки, темпами, хотя вполне вероятно пойдет на дальнейшее сокращение ставок до середины 2009г. В результате, дифференциал британских и европейских ставок начнет двигаться в пользу фунта в тот момент, когда британские ставки достигнут минимума и это, на наш взгляд, послужит катализатором для устойчивого ралли стерлинга. Тем не менее, остаются нисходящие риски, связанные со статусом Великобритании как финансового центра (см. диаграмму 14).

Перспектива 6-12 месяцев

В среде продолжающегося глобального спада, рынки, скорее всего, продолжат благосклонно воспринимать действия тех центробанков, которые проводят агрессивную политику, направленную на стимулирование роста. Именно это, как мы считаем, было одной из причин усиления доллара в 2008 году, и поскольку британская монетарная политика приближается к американским уровням стимулирования, фунт будет в выигрыше в 2009 году, особенно относительно евро. Учитывая, что решения ЕЦБ принимаются на основе консенсуса группы из 16 представителей разных стран, монетарная политика в Евро-зоне вряд ли будет достаточно агрессивной, чтобы эффективно реагировать на кризисные явления в экономике. После восстановления выше уровня 0.90, мы ожидаем, что курс EUR/GBP снизится в район 0.85 в начале 2010г.

Швейцарский франк

Перспектива 1-3 месяцев

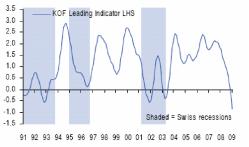

Вслед за мрачным январским значением лидирующего индикатора KOF Президент НБШ Жан-Пьер Рот заявил напрямую: "у нас - рецессия". Фактически, спад уже был. Показатели делового климата предполагают, что рецессия поразила швейцарскую экономику несколько месяцев назад. К сожалению, учитывая, что процентные ставки уже находятся около ноля, их дальнейшее снижение невозможно. Однако, Национальный банк Швейцарии все еще имеет варианты ослабления монетарной политики. Один из них даже привлек определенное внимание в последнее

время - интервенции на рынке форекс. Эта угроза представляет текущие восходящие риски для валютных курсов USD/CHF и EUR/CHF. Чиновники НБШ ранее упомянули валютные интервенции как инструмент вливания ликвидности в финансовую систему, но заявление члена Правления Хилдебранда, что "Центробанк может продать неограниченное количество швейцарских франков против других валют" послужило вполне ясным сигналом. Чиновники НБШ уже обсуждали валютные интервенции во время угрозы дефляции 2002-2004гг. Член Правления Блаттнер в то время предлагал, что "также есть вариант покупки иностранной валюты". Однако, тогда НБШ не пошел на этот шаг. Текущая экономическая ситуация делает валютные интервенции вполне реальным риском для швейцарского франка, особенно если возрастут риски дефляции. Просто удивительно, как быстро летняя инфляционная паника сменилась беспокойствами относительно дефляции. Индекс потребительских цен Швейцарии упал до 0.7% годовых, что значительно ниже 2%-го барьера, установленного для инфляции. Однако, в то время как инфляция цен производителей также сильно замедлилась, она еще не перешла в дефляционную плоскость. В 2002 году Национальный банк Швейцарии стал все более обеспокоенным в отношении дефляции из-за ускоренного снижения цен производителей. Точно так же, хотя экспорт резко снизился в четвертом квартале, Швейцария имела в третьем квартале завидный торговый профицит в 12% ВВП (в реальных и номинальных цифрах), что уменьшает необходимость в девальвации франка для обеспечения конкурентоспособности швейцарских товаров. При этом, баланс инвестиционных доходов вернулся в профицитную зону (4.2 млрд. франков), будучи дефицитным в первой половине 2008г.

Диаграмма 15. Лидирующий индикатор KOF (заштрихованные зоны- периоды рецессии).

Перспектива 6-12 месяцев

В среднесрочной перспективе мы ожидаем, что рынки вернутся к некоторому нормальному состоянию, и курсы USD/CHF и EUR/CHF стабилизируются, с небольшим медвежьим оттенком для швейцарского франка. Курс USD/ CHF, как ожидается, повысится до уровней начала 2006 года, в то время как курс EUR/CHF вернется в диапазон 1.55-1.60, где и будет оставаться продолжительное время, как это было с середины 2003 до конца 2006г.

Канадский доллар

Перспектива 1-3 месяцевНесмотря на относительно сильное начало года, медвежьи для "луни" глобальные факторы продолжаются - угроза снижения товарных цен и связанных с ними валют, поэтому мы продолжаем придерживаться бычьего взгляда на USD/CAD. Как уже было сказано, канадский доллар начал год на относительно сильной ноте, уступив всего трем валютам G10: иене (-2.4%), норвежской кроне (-2.4%) и доллару (-1.4%). Движение в парах CAD/JPY и USD/CAD объясняются в значительной степени уходом в безопасные активы и соображениями ликвидности, но падение курса CAD/NOK отражает дорогой характер извлечения нетрадиционной нефти в Канаде. Принимая во внимание, что норвежские нефтедобытчики готовы инвестировать в новые проекты даже при цене нефти 30$/bl-40$/bl, канадские разработчики нефтяных песков находятся на уровне нулевой рентабельности на этих уровнях, учитывая, что средние эксплуатационные расходы составляют примерно 35$/

bl. Неудивительно, что множество будущих проектов, связанных с нефтяными песками было отсрочено или вообще отложено. Хотя мы не ожидаем дальнейшего значительного снижения цен на нефть, перспективы для сырьевых товаров становятся все более неопределенными, поскольку аналитики сокращают свои прогнозы по росту азиатских экономик. Дальнейшее снижение товарных цен может оказать дополнительное нисходящее давление на канадский доллар в течение следующих нескольких месяцев, даже больше, чем предусмотрено в нашем основном сценарии.

В текущей среде, избегание риска, как ожидается, будет оставаться доминирующей рыночной темой в первом полугодии 2009г. Возобновление аппетита к риску будет носить слабый и краткосрочный характер. Наш прогноз, что курс USD/CAD достигнет уровня 1.31 к концу второго квартала остается неизменным, при этом он поддержан продолжающимся спадом у крупнейшего торгового партнера Канады - Соединенных Штатов.

Перспектива 6-12 месяцев

Чиновники из большинства центральных банков и правительств, а также многие независимые экономисты, включая RBC, ожидают восстановление экономики во втором полугодии 2009 года, и в Северной Америке и в остальной части мира. Однако, мы полагаем, что это восстановление может быть очень неравномерным, и существует большое количество "подводных камней", несмотря на огромные программы фискального стимулирования и исторически низкие процентные ставки. Признаки стабилизации или восстановления американских и глобальных экономик должны принести пользу товарным валютам, но широкий возврат к этим валютам будет неоднозначным, с множеством ложных "фальстартов". В конечном счете, мы ожидаем, что курс USD/CAD к концу года снизится от уровней выше 1.30 до 1.25 с сохранением импульса укрепления канадской валюты в 2010 году, поскольку начнется восстановление глобальной экономики.