Макроэкономика Макроэкономический анализ Международная макроэкономика Макроэкономика - теория Валюты в макроэкономике Макроэкономические проблемы Дефолт в макроэкономике Макроэкономическая рецессия Русская макроэкономика Макроэкономика России |

|

Тарасевич - Макроэкономика

Авторы:Тарасевич Леонид Степанович — профессор, ректор Санкт-Петербургского государственного университета экономики и финансов;

Гребенников Петр Ильич — профессор кафедры ценообразования Санкт-Петербургского государственного университета экономики и финансов; Леусский Александр Иванович — профессор, заведующий кафедрой экономической теории и мировой экономики Санкт-Петербургского государственного университета

экономики и финансов

Книга является шестым изданием первого российского учебника современного курса «Макроэкономика». Предыдущие три издания были опубликованы в издательстве Санкт-Петербургского государственного университета экономики и финансов, одним из соавторов был В.М. Гальперин. Четвертое и пятое правопреемственные издания вышли в издательстве «Юрайт».

Учебник содержит систематизированное и взаимосвязанное изложение макроэкономических проблем и современных методов их научного анализа. Основные положения и выводы иллюстрируются статистическими данными и фактами экономического развития России в 1992—2004 гг. В книгу включен сборник задач с их решениями.

Для студентов, аспирантов и преподавателей экономических вузов и факультетов.

Предисловие

В 1996 г. вышло в свет первое издание учебника «Макроэкономика», сориентированного на углубленное изучение теории функционирования рыночного хозяйства с использованием современных инструментов экономического анализа. Как первое, так и последовавшие за ним издания быстро разошлись по всей стране. За это время учебник прошел успешную апробацию в большинстве отечественных экономических вузов, стал базовым в ведущих учебных заведениях. Авторы получили много положительных отзывов не только от российских читателей, но и от профессоров ряда университетов Великобритании, Германии, США, Франции, Швеции, Китая. Учебник был предметом нескольких публичных обсуждений, на которых получил высокую оценку. В 2000 г. за создание комплекта учебников «Макроэкономика» и «Микроэкономика» авторам была присуждена премия Правительства РФ в области образования.

Время очередного переиздания книги определяется двумя факторами: новым материалом, который авторы могут предложить читателю, и спросом на учебник. В данном случае оба обстоятельства удачно совпадают. Со времени выхода последнего издания произошли существенные изменения в экономике России, которые потребовали теоретического осмысления и обновления фактологического материала, появился ряд новых теоретических подходов, которые могут быть отражены в учебной литературе. Что касается спроса, то издание 2003 г. уже стало библиографической редкостью и выпуск учебника в новой редакции стал необходим. Кроме того, накопился определенный опыт использования книги в учебном процессе, который учтен при компоновке материала.

В настоящем издании сохранены оправдавшие себя в педагогическом отношении структура и последовательность изложения курса макроэкономики: от анализа взаимодействия макроэкономических субъектов на отдельных рынках через макроэкономические модели функционирования национальной экономики к рассмотрению стабилизационной политики государства. Наряду со стремлением придать учебному курсу логическую целостность авторы с первого издания учебника считали необходимым ознакомить учащихся с альтернативными подходами к освещению и решению макроэкономических проблем различными экономическими школами. Наличие в экономической науке различных школ свидетельствует, по нашему мнению, не о ее кризисе, а о творческом развитии в соответствии с ходом истории.

Авторы выражают глубокую благодарность всем, кто принял участие в обсуждении рукописи данного учебника, прислал отзывы на предыдущие его издания с замечаниями и предложениями по совершенствованию книги. Особая признательность ушедшему из жизни нашему уважаемому коллеге и соавтору по предыдущим изданиям — доктору экономических наук, профессору Гальперину Вадиму Максо-вичу, который внес неоценимый вклад в формирование методической концепции учебника.

Авторы с благодарностью примут пожелания и рекомендации относительно содержания и методики изложения материала. Их можно направлять по адресу: 199023, Санкт-Петербург, ул. Садовая, д. 21, Издательство СПбГУЭФ и по электронной почте: .

A — автономные (независимые от величины национального дохода) расходы на закупку благ B — текущая рыночная цена облигации C — реальный объем потребления домашних хозяйств Ca— объем автономного потребления домашних хозяйств Cy — предельная склонность к потреблению по доходу Cv— предельная склонность потребления по имуществу D — государственный долг E — реальный объем экспорта e — обменный курс валюты F — свободное(нерабочее) время G — реальный объем государственных расходов H — денежная база i — ставка процента I — реальный объем чистых инвестиций Ibr — реальный объем валовых (брутто) инвестиций Iй — реальный объем чистых (нетто) инвестиций K — реальный объем капитала L — номинальный спрос на деньги l — реальный спрос на деньги M — номинальное предложение денег N — количество труда (рабочее время, число работающих) n — темп прироста трудовых ресурсов P — уровень цен Qi — количество благ i-го вида q — производительность труда R — валютные резервы центрального банка r — норма доходности капитального актива S — объем сбережений Sa — объем автономных сбережений Sy — предельная склонность к сбережению T — сумма налогов

Y — скорость обращения денег

W — ставка номинальной заработной платы w — ставка реальной заработной платы

Y — величина номинального национального дохода у — величина реального национального дохода

yv — величина располагаемого национального дохода yF — величина национального дохода полной занятости Z — реальный объем импорта

Zy — предельная склонность к потреблению импортных благ 8 — дефицит государственного бюджета

Y = I + G + E — «приток» в народнохозяйственный кругооборот Часть I

? = S + T + Z — «отток» из народнохозяйственного кругооборота

п — темп инфляции __

п е — ожидаемый темп инфляции Введение в макроэкономику

^ — капиталовооруженность труда

а — производительность капитала

и — объем имущества

Xе — ожидаемое значение показателя х

xt = (xt - xt-i)/xt-i — темп прироста показателя x

ВВП — валовой внутренний продукт

ВНП — валовой национальный продукт

НД — национальный доход

ПП — промежуточный продукт

СНС — система национального счетоводства

СОП — совокупный общественный продукт

ЧНП — чистый национальный продукт

Глава 1

Предмет и метод макроэкономического анализа

1.1. Макроэкономика как раздел экономической наукиВ середине ХХ в. в основном направлении развития экономической теории, описывающем процессы общественного производства, распределения и использования материальных благ и услуг в мире ограниченных ресурсов, выделились две части, различающиеся по предмету и методам исследования, — микроэкономика и макроэкономика.

Микроэкономический анализ посвящен изучению поведения отдельных экономических субъектов (домашних хозяйств, фирм), выявлению условий, обеспечивающих совместимость их хозяйственных планов, и описанию механизма согласования совокупности индивидуальных целей субъектов национальной экономики. В современной экономике это согласование в значительной степени осуществляется посредством рыночного ценообразования благ и факторов производства. Поэтому механизм рыночного ценообразования составляет ядро микроэкономики.

Макроэкономический анализ направлен на выявление результатов функционирования национальной экономики в целом. В макроэкономике исследуют факторы, определяющие национальный доход, уровень безработицы, темп инфляции, состояние государственного бюджета и платежного баланса страны, темпы экономического роста.

Микроэкономика исследует меновое хозяйство, в котором используют «товарные деньги», т.е. функцию денег выполняет одно из производимых фирмами благ (например, золото). Это приводит к тому, что в микроэкономике рассматривают лишь реальный сектор национального хозяйства. Макроэкономический анализ исходит из существования в стране «кредитных денег». Процессы их возникновения и распределения в национальном хозяйстве образуют монетарный (денежный) сектор.

В центре внимания микроэкономики находятся аллокационные и дистрибутивные проблемы национального хозяйства. Макроэкономика концентрируется на колебаниях народнохозяйственной конъюнктуры и экономического роста.

В табл. 1.1. представлены основные вопросы, рассматривающиеся в каждой из двух частей экономической теории, и их разделы.

Содержание и структура экономической теории

Несмотря на относительную самостоятельность микро- и макроэкономики, их выводы о сущности экономических явлений и закономерностей часто дополняют друг друга. В последние годы экономисты большое внимание уделяют микроэкономическому фундированию макроэкономических концепций.

В настоящее время макроэкономическими категориями и показателями интересуются самые широкие слои населения. Текущие доходы людей непосредственно зависят от уровня национального дохода и занятости, ценность семейного имущества напрямую связана с темпом инфляции, состояние платежного баланса страны в значительной мере определяет степень свободы передвижения ее жителей через государственные границы. От текущих значений основных макроэкономических индикаторов страны существенно зависят исходы выборов в представительные и исполнительные органы власти.

1.2. Особенности макроэкономического анализа

Агрегирование. В макроэкономике используют агрегированные параметры. При макроэкономическом анализе в национальном хозяйстве выделяют лишь четыре экономических субъекта: сектор домашних хозяйств, предпринимательский сектор, государственный сектор и остальной мир (заграницу). Каждый из этих секторов представляет собой совокупность реальных хозяйственных субъектов.

Предпринимательский сектор представляет собой совокупность всех фирм, функционирующих внутри страны. Их деятельность сводится к закупке факторов производства, продаже произведенной продукции и услуг, поддержанию и развитию производственной базы. Иначе говоря, выделяются три вида экономической активности данного сектора: спрос на факторы производства, предложение благ и осуществление капиталовложений (инвестирование).

Государственный сектор — это все государственные институты и учреждения. Государство занимается производством общественных благ, которые в отличие от благ, производимых в предпринимательском секторе, достаются потребителю бесплатно, т.е. без непосредственной оплаты каждой потребляемой их единицы. К числу важнейших благ такого рода относятся национальная безопасность, достижения фундаментальной науки, услуги государственной социальной и производственной инфраструктур. Результаты деятельности государства как производителя общественных благ проявляются в увеличении продуктивности предпринимательского сектора и снижении затрат на потребление домашних хозяйств. Если государство не будет строить автострады, то у предпринимательского сектора возрастут транспортные затраты; когда нет бесплатного государственного образования, домашние хозяйства вынуждены платить за обучение детей непосредственно учителям.

Специфика хозяйственной деятельности государства в отличие от предпринимательского сектора заключается в том, что оно не преследует цели максимизации прибыли от получаемых конечных результатов. Целям экономической политики государства и методам их достижения посвящена часть IV данного учебника.

Для производства общественных благ государство закупает в качестве средств производства блага, созданные в предпринимательском секторе. Затраты на покупку благ вместе с затратами на оплату труда государственных служащих в дальнейшем будем называть государственными расходами. Источником их покрытия служат налоги, взимаемые с домашних хозяйств и предпринимателей. В расходной части государственного бюджета значительную часть составляют выплаты домашним хозяйствам (государственные пенсии и пособия) и предпринимателям (дотации и субвенции). Их будем учитывать в качестве отрицательных налогов.

Одной из важнейших экономических функций государства в лице его центрального (государственного) банка является создание (предложение) денег, необходимых для нормального функционирования национальной экономики.

Таким образом, экономическая активность государства как макроэкономического субъекта проявляется в расходовании бюджета, взимании налогов и предложении денег.

Остальной мир включает в себя экономические субъекты, имеющие постоянное местонахождение за пределами данной страны, а также иностранные государственные институты. Воздействие заграницы на отечественную экономику происходит через взаимный обмен товарами, капиталом и национальными валютами.

Кроме этих специфических видов экономической активности, каждый из перечисленных макроэкономических субъектов взаимодействует с другими через кредитование и заимствование.

В макроэкономическом анализе агрегируются не только физические и юридические лица, но и их поведение в хозяйственной жизни. Иначе говоря, совокупность микроэкономических функций спроса и предложения заменяется макроэкономическими функциями, отражающими поведение макроэкономических субъектов. При этом обнаруживается, что национальная экономика как сложная органическая система обладает свойством эмерджентности: последствия деятельности макроэкономического субъекта могут не совпадать с последствиями такой же деятельности микроэкономических субъектов, объединенных в макроэкономический агрегат. Так, если во время депрессии фирма воздерживается от реальных инвестиций, то это способствует сохранению ее капитала. Но если все фирмы поступают таким образом, то совокупный капитал и капитал каждой фирмы обесценятся. Для отдельного домашнего хозяйства ценные бумаги (облигации, акции) составляют часть его реального имущества; в то же время сумма всех обращающихся в стране отечественных ценных бумаг есть фиктивный капитал, представляющий собой финансовое обязательство одних граждан перед другими.

Вследствие свертывания всего множества реальных благ в одно абстрактное благо исчезает микроэкономическое понятие цены блага как пропорции обмена одного товара на другой. Предметом изучения становятся абсолютный уровень цен и его изменение.

Рынки факторов производства в макроэкономических моделях представлены рынком труда и рынком капитала. На первом продается и покупается один вид труда; на втором предприниматели покупают средства для расширения производства (возмещение изношенного капитала происходит за счет амортизации). Дополнительный капитал, необходимый для расширения производства, создается в результате сбережений экономических субъектов. Поскольку они образуются путем покупки ценных бумаг (облигаций, акций), открытия сберегательных счетов в банках, то рынок капитала называют также рынком ценных бумаг.

Роль денег в современной экономике исследуют посредством специфического макроэкономического инструмента — рынка денег, на котором в результате взаимодействия спроса и предложения формируется цена денег — ставка процента.

Рынок благ и рынок труда вместе образуют реальный сектор экономики, а рынок денег и рынок ценных бумаг — ее монетарный сектор.

Очевидными издержками макроэкономического агрегирования являются частичная потеря информации и повышенный уровень абстракции экономических исследований. Однако высокий уровень абстракции — осознанный прием макроэкономических исследований, соответствующий их целям. Так, микроэкономическое наблюдение за домашним хозяйством преследует цель выяснить, почему спрос одного индивида отличается от спроса другого; в результате оказывается, что на это влияет большое число факторов: доход, индивидуальные предпочтения, возраст, семейное и социальное положения, место жительства и др. При изучении сектора домашних хозяйств в макроэкономике главная цель — это объяснить колебания объема потребительского спроса во времени; в этом случае все перечисленные факторы, кроме дохода, взаимно нейтрализуются в ходе агрегирования.

Чтобы агрегированные категории не потеряли экономического смысла и научной ценности, необходимо соблюдать определенные пра-

ства .

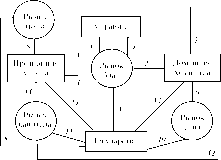

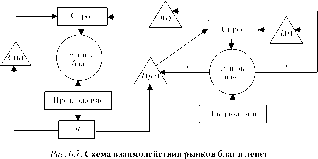

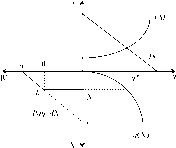

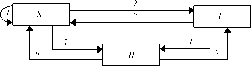

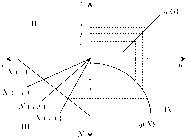

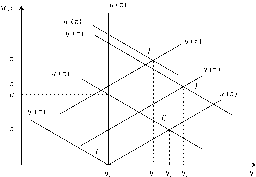

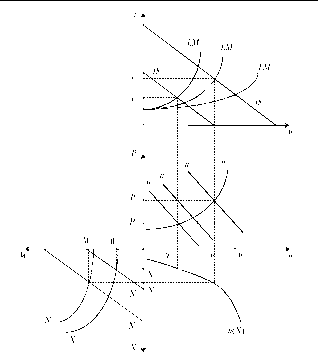

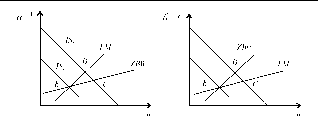

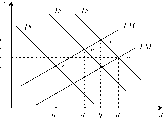

Макроэкономические взаимосвязи. В результате макроэкономического агрегирования функционирование национальной экономики представляется в виде хозяйственной деятельности четырех субъектов, взаимодействующих друг с другом на четырех агрегированных рынках. Вследствие отмеченной выше специфики государственного участия в национальном хозяйстве между государством и частным сектором кроме рыночных существуют и нерыночные экономические связи. Наглядно совокупность основных макроэкономических взаимосвязей можно представить в виде схемы (рис. 1.1).

1 — предложение благ; 2 — спрос на блага домашних хозяйств; 3 — спрос на инвестиции; 4 — спрос на блага государства; 5 — экспорт; 6 — импорт; 7 — предложение труда; 8 — спрос на труд; 9 — спрос на деньги; 10 — предложение денег; 11 — предложение ценных бумаг; 12 — спрос на ценные бумаги; 13 — налоги

Моделируемые взаимосвязи и процессы описываются в виде математических уравнений. Модель исследуемого объекта включает в себя две группы элементов: известные к моменту ее построения параметры и неизвестные величины, которые надо установить в результате анализа (решения) модели. Первые также называют экзогенными (их определяют вне модели), а вторые — эндогенными (их рассчитывают внутри модели) параметрами. Построить модель функционирования некоторой системы — значит отыскать или постулировать оператор (функцию), связывающий неизвестные и известные ее параметры.

При построении макроэкономических моделей обычно используют четыре типа функциональных уравнений.

1. Поведенческие функции, выражающие сложившиеся в обществе предпочтения. Так, выявленную закономерность распределения домашними хозяйствами своего дохода между потреблением (C) и сбережением (S) можно представить в виде следующих соответствующих функций: C = C(y) и S = S(y).

2. Функции, характеризующие технологические условия производства, т.е. зависимость между количеством используемых факторов производства (труда N и капитала K) и максимально возможным выпуском: y = y (N, K).

3. Институциональные функции, представляющие институционально установленные зависимости между параметрами модели. Например, сумма налоговых поступлений (T) есть функция от величин дохода (y) и установленной соответствующим институтом налоговой ставки (Ty): T=Tyy.

4. Дефиниционные функции, выражающие зависимости, которые соответствуют вербальному определению экономических явлений. Например, под совокупным спросом на рынке благ (yD) подразумевают потребительский спрос домашних хозяйств (C), инвестиционный спрос предпринимательского сектора (I), государства (G) и заграницы (E). Это определение можно представить в виде тождества yD = C + I + G + E.

Общее экономическое равновесие. Оно характеризует состояние, при котором объем производства и пропорции обмена сложились таким образом, что на всех рынках одновременно достигнуто равенство между спросом и предложением и при этом никто из участников рыночных сделок не заинтересован изменять свои объемы покупок или продаж. Экономическое равновесие — это категория «ex-ante» анализа. В прошедшем периоде спрос и предложение всегда равны друг другу: в прошлом году было продано столько товаров, сколько их купили, или наоборот. Определить состояние общего экономического равновесия значит выяснить, при каких условиях все участники рыночного хозяйства смогут реализовать свои намеченные цели. Поэтому экономическому равновесию соответствуют не только определенный объем и структура предложения благ, но и удовлетворенность каждого участника рыночных сделок реализацией намеченных им планов. Например, такой факт, что в 2000 г. в России было продано и куплено товаров народного потребления на 2,4 трлн руб., сам по себе не свидетельствует о наличии в этом году на потребительском рынке страны равновесия. Необходимо еще знать, желали ли производители продать, а потребители купить именно такое количество благ при сложившихся затратах, доходах и ценах. Иначе говоря, надо выяснить, не появились ли у производителей сверхплановые приросты запасов готовой продукции, а у потребителей — вынужденные сбережения.

Достижение общего экономического равновесия не означает, что теперь каждый участник рыночного хозяйства доволен своим положением; равновесие просто констатирует, что за счет изменения объема и структуры покупок или продаж никто не сможет улучшить свое благосостояние в сложившихся условиях. Общее экономическое равновесие, как и равновесие на отдельном рынке, не обязательно является Паре-то-оптимальным состоянием, при котором нельзя повысить благосостояние хотя бы одного субъекта без снижения благосостояния других. Так, равновесие на монополизированном рынке устанавливается при неоптимальном использовании ресурсов, хотя в сложившихся условиях участники рыночных сделок максимизируют свои целевые функции.

Для понимания специфики текущей хозяйственной конъюнктуры и проведения экономической политики важно установить, является ли экономическое равновесие устойчивым или неустойчивым. Если в ответ на экзогенный импульс, нарушающий равновесие, система сама под влиянием внутренних сил возвращается в равновесное состояние, то такое равновесие называют устойчивым, если же она не восстанавливается самостоятельно, то — неустойчивым. Поэтому наряду с определением условий установления общего экономического равновесия необходимо исследовать, будет ли оно стабильным или нет.

В зависимости от того, в какой мере при исследовании экономических явлений учитывается время, различают три вида анализа: статический, сравнительной статики и динамический.

При статическом анализе определяют, при каких значениях эндогенных параметров в данный момент установится равновесие. В этом случае применяют статические модели, все параметры которых относятся к одному и тому же периоду времени. В таких моделях предполагается, что эндогенные переменные моментально реагируют на изменения экзогенных параметров.

Если в статической модели значения экзогенных параметров в одном периоде заменить на их значения в другом, то исследование модели дает новые величины эндогенных переменных. Такой прием называют анализом сравнительной статики. Он позволяет определить значения эндогенных параметров в различные моменты времени, но при этом не раскрывает процесс перехода от одного равновесного состояния к другому. Основная задача анализа сравнительной статики заключается в оценке влияния того или иного изменения экзогенных параметров на эндогенные (например, как увеличение государственных расходов скажется на объеме инвестиций).

Кроме того, учет времени в экономических исследованиях осуществляют путем выделения короткого и длинного периодов. Предметом анализа в коротком периоде служат потоковые величины народнохозяйственного кругооборота (доходы, сбережения, амортизация, инвестиции и др.) и их влияние на объемы запасов (имущества). Обратное воздействие изменения объемов имущества на потоки при этом не учитывают. Комплексный анализ взаимодействия экономических потоков и запасов осуществляют на моделях экономических процессов в длинном периоде.

Так как все эндогенные макроэкономические параметры взаимосвязаны, то их равновесные значения, как правило, можно определить только совместно на основе решения системы уравнений, описывающей взаимодействие макроэкономических субъектов одновременно на всех макроэкономических рынках. Однако одним из приемов изучения сложных экономических процессов является частичный анализ. Суть его состоит в том, что многие влияющие на объект исследования факторы принимаются заданными и неизменными; изменяются лишь те, воздействие которых на изучаемый объект желательно установить. Частичный анализ (выявление некоторой зависимости «при прочих равных условиях») особенно востребован при изучении первых тем учебного курса. Полученные данные используют затем при проведении общего анализа, при котором учитывают комплексное воздействие всех основных факторов на формирование исследуемого явления. Общий анализ позволяет также установить, не взаимоисключают ли друг друга полученные в ходе частичного анализа выводы.

1.3. Исходные понятия

Своеобразие предмета и методов макроэкономического анализа обусловливает использование в макроэкономике понятий, не встречающихся в микроэкономике. Они будут вводиться постепенно на протяжении всего учебного курса. Здесь раскроем содержание только некоторых исходных макроэкономических категорий.

В качестве обобщающих показателей результатов функционирования национальной экономики за определенный период применяют такие агрегированные параметры, как валовой внутренний продукт, валовой национальный продукт, чистый национальный продукт, национальный доход и располагаемый доход.

Валовой внутренний продукт — это сумма добавленных ценностей, созданных за определенный период всеми производителями, ведущими производство на территории страны. При этом под добавленной стоимостью понимают разность между выручкой и ценностью материальных затрат на производство и реализацию продукции. Поскольку услуги государства не получают ценностной оценки, то его вклад в создание ВВП измеряется величиной заработной платы, выплаченной государственным служащим.

Валовой национальный продукт — это ВВП минус сумма добавленных ценностей, созданных на территории страны посредством использования факторов производства, принадлежащих иностранцам, плюс сумма добавленных ценностей, произведенных за границей за счет факторов, принадлежащих гражданам данной страны. В полностью закрытой экономике ВВП равен ВНП.

Чистый национальный продукт — это ВНП за вычетом амортизации. Последняя представляет собой эквивалент величины обесценения основного капитала за период.

При определении всех перечисленных показателей результативности функционирования национальной экономики используют рыночные цены. Из микроэкономики известно, что рыночные цены благ без остатка раскладываются на факторные доходы: заработную плату, процент, ренту и предпринимательский доход. Но так обстоит дело только в том случае, если государство не прибегает к косвенным налогам и субвенциям. Первые повышают цену конечной реализации, вторые снижают ее. Поэтому, чтобы узнать величину созданного за период национального дохода — сумму всех факторных доходов, надо из ЧНП, измеренного в ценах реализации, вычесть косвенные налоги и прибавить субвенции. Иначе говоря, национальный доход есть ЧНП, измеренный в «очищенных» ценах факторов производства, которые являются расчетными величинами и не используются в рыночных сделках. Чистый национальный продукт в рыночных ценах можно рассматривать как сумму результатов экономической деятельности частного сектора — национального дохода и государства — сальдо косвенных налогов и субсидий.

В некоторых случаях, например, при определении количества денег, необходимых для нормального функционирования экономики, приходиться использовать показатель совокупного общественного продукта (СОП), который представляет собой сумму цен всех произведенных за год товаров и услуг; СОП превышает ВВП на величину импорта и промежуточного продукта (ПП), под которым подразумевают ценность товаров и услуг, потребленных в процессе производства ВВП.

Пример 1.1. В 1999 г. СОП составил 9414,9 млрд руб., в том числе импорт 1257,3, а ПП — 3612,1 млрд руб. Следовательно, ВВП был равен 4545,5 млрд руб. Налоги на продукты (косвенные налоги) составили 542,5 млрд руб., а субсидии — 132,6 млрд руб.; поэтому ВВП, измеренный в ценах факторов производства, равнялся 4135,6 млрд руб.

Сальдо заработной платы, полученной гражданами России за границей и выплаченной в нашей стране нерезидентам, составило 6,4 млрд руб.; сальдо доходов от собственности, полученных от остального мира и переданных ему, было отрицательным: -192,5 млрд руб. Следовательно, ВНП = 4545,5 + 6,4 -- 192,5 = 4359,4 млрд руб. Кроме того, из остального мира в Россию поступило безвозмездных переводов (текущих трансфертов) на сумму 25,9 млрд руб., а из страны в остальной мир ушло по этой статье 12,2 млрд руб. Поэтому валовой национальный располагаемый доход составил 4359,4 + 25,9 - 12,2 = = 4373,1 млрд руб.

Все доходы можно разделить на два вида: доходы от труда и доходы от имущества.

Под имуществом понимают любой источник законного нетрудового дохода. Основными видами имущества являются производительный (реальный) капитал, земля, жилые дома, ценные бумаги, лицензии и патенты и др. Денежная оценка имущества представляет собой дисконтированную сумму ценностей ожидаемых от него доходов.

Совокупность имущества, принадлежащего частным физическим и юридическим лицам, а также государству, образует национальное богатство.

Всеобщим платежным средством являются деньги, их в стране по закону все должны принимать при оплате товаров и услуг, а также в качестве налоговых и прочих обязательных отчислений.

Отношение ценности фиксированного набора благ (корзины), измеренной в ценах одного периода, к ценности этого же набора в ценах другого периода характеризует индекс цен. В зависимости от выбранной корзины благ различают индексы потребительских цен, цен промышленной, сельскохозяйственной продукции и др.

Одним из наиболее часто используемых в макроэкономике показателей является уровень цен, который не тождественен индексу цен. Под первым понимают денежную оценку блага (или корзины благ), служащего масштабом цен. Второй отображает изменение уровня цен только в том случае, если между двумя рассматриваемыми моментами времени относительные цены всех благ остались неизменными. Рассмотрим это подробнее.

Если в некоторой безденежной экономике обращается n благ, то можно принять единицу одного из них (например, 1 г золота) за масштаб цен, т.е. считать, что цена единицы этого блага равна 1. Тогда равновесные пропорции обмена всех других благ на данное благо образуют вектор равновесных относительных цен

P1,P2,---, Pn-1,

Посредством этого вектора относительных цен можно определять совокупный результат хозяйствования производителей различных благ. Так, если количество вновь созданного за период блага i обозначить Qi, то общий экономический результат можно представить одной цифрой — величиной реального национального дохода

Е Pi Qi - y.

i=1

Произведение представляет ценность блага i, выраженную в единицах n-го блага, избранного мерой ценности всех других благ.

Если единице n-го блага дать денежную оценку P, то это и будет уровень (масштаб) цен. Денежные цены всех других благ определятся в результате умножения относительной их цены на уровень цен:

P1 = PP1, P2 = PP2,-, Pn-1 = PPn-1,

а номинальная (денежная) величина национального дохода составит

n n

Е PPiQi = P Е PiQi = Py - Y.

i=1 i=1

Уровень цен используют для пересчета денежных (номинальных) величин экономических параметров в их реальные значения. Реальное значение макроэкономического показателя — это не натуральная, а ценностная величина, выраженная в неизменных (базовых) ценах. Оно определяется путем деления номинального значения, выраженного в текущих ценах, на уровень цен. Так, для определения величины реального национального дохода надо его величину, подсчитанную в текущих ценах, разделить на уровень цен; номинальная заработная плата, деленная на уровень цен, равна ее реальной сумме. Если разделить некоторую сумму денег на уровень цен, то получим величину реальных кассовых остатков, которая показывает, сколько благ можно купить на данную сумму денег.

Поскольку по мере развития экономики меняется соотношение между количествами обращающихся товаров и денег, то уровень цен со временем изменяется. Отношение уровней цен текущего (P1) и базового (P0) периодов служит мерой изменения уровня цен за период. Запишем это отношение в трех тождественных формах:

п рЕ Р0Й0 Е P1Q0

P = i=1 = 1=1_

0 Po Е р 0Q10 Е Pi 0Q10

i=1 i=1

Пример 1.2. В некотором безденежном хозяйстве сложилось устойчивое равновесие при ежедневном производстве 100 кг хлеба, 50 л молока, 40 м2 тканей, 20 пар обуви и следующих пропорциях обмена: 1 л молока = 3 кг хлеба; 1 м2 ткани = 5 кг хлеба; 1 пара обуви = 8 кг хлеба.

Приняв 1 кг хлеба в качестве масштаба цен, получим вектор равновесных относительных цен:

P~ хл = 1; P мол = 3; Як = 5; Pоб = 8; величина реального национального дохода составит

у0 = 1 • 100 + 3 • 50 + 5 • 40 + 8 • 20 = 610, т.е. ценность всего набора производимых благ эквивалентна ценности 610 кг хлеба.

Допустим, что в этом хозяйстве решили перейти на денежное измерение ценности благ и денежная цена 1 кг хлеба установилась равной 6 ден. ед. Тогда образуется следующий вектор денежных цен:

р’хл = 6; -Рмол = 18; -Ртк = 30; -Роб = 48;

величина номинального национального дохода в данном случае составит

Y0 = Py0 = 6 • 100 + 18 • 50 + 30 • 40 + 48 • 20 = 3660.

Если по каким-либо причинам денежная оценка хлеба удвоится, т.е. PM = 12 ден. ед., то произойдет удвоение уровня цен, что найдет адекватное отражение и в индексе Ласпейреса.

Но может случиться так, что при той же денежной оценке хлеба (Рхл = 6 ден. ед.) изменятся пропорции равновесного обмена благ, например 1 л молока = 4 кг хлеба; 1 м2 ткани = 8 кг хлеба; 1 пара обуви = 5 кг хлеба.

В данном случае величина реального национального дохода

y1 = 1 • 100 + 4 • 50 + 8 • 40 + 5 • 20 = 720,

т.е. имеет место рост реального национального дохода: У1/У0 = 1,18. Индекс Ласпейреса также составит 1,18, но это нельзя интерпретировать как рост уровня цен. Индекс Ласпейреса выражает изменение уровня цен только в том случае, если вектор равновесных относительных цен благ, включаемых в «корзину», фиксирован.

В экономических расчетах применяют несколько разновидностей индекса цен в зависимости от выбранной корзины благ, используемой при его построении.

Индекс цен, к предыдущему периоду

строительно-монтажных

Дефлятор, к предыдущему

Краткие выводы

Деление современной экономической теории на две составные части — микроэкономику и макроэкономику — основано на различии проблем, составляющих предмет изучения каждой из них, и на использовании, наряду с общими, специфических методов исследования. В микроэкономике исследуют, как рынок решает аллокационные и дистрибутивные задачи общественного хозяйства, а макроэкономика сосредоточивается на природе конъюнктурных колебаний и факторах экономического роста.

Основным методом макроэкономического анализа является экономико-математическое моделирование народнохозяйственных процессов. При построении макроэкономических моделей система взаимодействия экономических субъектов и их реакция на изменения хозяйственных условий описываются посредством поведенческих, технологических, институциональных и дефиниционных функций. Главными эндогенными параметрами макроэкономических моделей являются национальный доход, уровень занятости, уровень цен, ставка заработной платы и ставка процента.

Количественную оценку результатов функционирования национальной экономики осуществляют на основе специальной системы показателей: валового внутреннего продукта, чистого национального продукта, национального дохода. Для определения реальных величин экономических показателей нужно их номинальное значение разделить на уровень цен.

от

хозяйству

мателям

имущества

хозяйства

мателей

имущества

Глава 2

Народнохозяйственный кругооборот и СЧЕТОВОДСТВО

Практически важнейшие макроэкономические показатели исчисляют посредством системы национальных счетов (народнохозяйственной бухгалтерии). В свою очередь национальное счетоводство основывается на модели народнохозяйственного кругооборота, в которой процесс функционирования национальной экономики изображается в виде замкнутых денежных потоков, возникающих между макроэкономическими субъектами в ходе производства, распределения и потребления материальных благ и услуг.2.1. Народнохозяйственный кругооборот

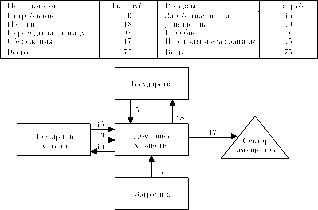

Основу экономического кругооборота составляет бюджет. Он отражает все доходы и расходы субъекта, а следовательно, и изменение объема его имущества в текущем периоде. Если имеется дефицит бюджета, то размер имущества сокращается; если возникает избыток бюджета, то этот размер возрастает. Бюджет может быть представлен четырьмя способами: в виде уравнения, таблицы (матрицы), диаграммы и бухгалтерского счета.

Рассмотрим в качестве примера домашнее хозяйство, бюджет которого за месяц складывался из 45 тыс. руб. зарплаты, 10 тыс. руб. дивидендов, 5 тыс. руб. государственного пособия на детей и 15 тыс. руб., полученных по переводу от родственников из-за границы. Расходы этого хозяйства в том же месяце были следующими: 40 тыс. руб. — на оплату благ и услуг, 18 тыс. руб. — на налоги и пошлины, 14 тыс. руб. — на покупку ценных бумаг и 3 тыс. руб. остались неиспользованными. Бюджетное уравнение (тыс. руб.) данного хозяйства выглядит следующим образом:

45 + 10 + 5 + 15 = 40 + 18 + 14 + 3 y = C + T + S

Размерность приведенных цифр — тыс. руб.

Табличное представление народнохозяйственного кругооборота

от

хозяйству

мателям

имущества

хозяйства

налоги

телей

факторов

производства

импорта

ленная

прибыль,

амортизация

помощи

бюджета

экспорта

помощи

платежного

баланса

имущества

инвестиции

госбюджета

платежного

баланса

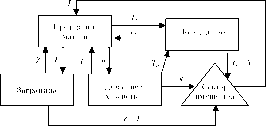

Поскольку в рыночной экономике расход одного субъекта становится доходом другого, и наоборот, то все бюджеты оказываются взаимосвязанными, и в экономической системе образуется кругооборот денежных средств.

Народнохозяйственный кругооборот есть совокупность бюджетов экономических субъектов в их взаимосвязи. Его можно представить теми же четырьмя способами, что и отдельный бюджет.

Если данные в табл. 2.1 дополнить бюджетами других макроэкономических субъектов, то получится кругооборот, представленный в матричной форме, как это показано в табл. 2.3.

Графы в ней раскрывают содержание «притока» к каждому субъекту, строки — «оттока». Сальдо «притока» и «оттока» представляет приращение имущества в текущем периоде.

— домашних хозяйств — y = C + Th + S;

— предпринимателей — y + Z + Tf = C + I+ G + E;

— государства — G = T + (G — T);

— остального мира (заграницы) — Z = E + (Z — E),

где (G — T) — дефицит государственного бюджета; (Z — E) — дефицит торгового баланса страны.

Из бюджетных уравнений домашних хозяйств и предпринимателей следует, что в процессе народнохозяйственного кругооборота обеспечивается равенство

C + Th + S = C +1 + G + E— Tf — Z ^ S + T + Z = I + G + E.

Представление народнохозяйственного кругооборота посредством бухгалтерских счетов составляет суть системы национального счетоводства.

2.2. Система национального счетоводства

Система национального счетоводства представляет собой совокупность взаимосвязанных показателей, используемых для описания и анализа макроэкономических процессов. Данные СНС используют

Счет образования НД

— производстве материальных благ и услуг;

— образовании дохода;

— распределении дохода;

— перераспределении дохода;

— использовании дохода;

— изменении объема имущества;

— кредитовании и финансировании.

Рассмотрим содержание каждого из функциональных счетов, относящихся к народному хозяйству в целом, поскольку в них в итоге отражаются конкретные значения макроэкономических показателей.

На счете производства (табл. 2.4) в ценностном выражении учитывается объем произведенных за определенный период товаров и издержки их изготовления.

Таблица 2.4

Следующие два счета (табл. 2.6 и 2.7) показывают, как распределяется и перераспределяется национальный доход.

Таблица 2.6

Таблица 2.7

Знак о представляет данные, получаемые на основе статистического учета от предприятий, домашних хозяйств и правительственных учреждений. Знак Д соответствует величине, отражающей результат приравнивания суммы дебета и кредита. В счете производства совокупного общественного продукта расчетной (сальдирующей) величиной является ВВП (добавленная ценность).

На основе счета производства СОП формируется счет образования дохода, в котором сальдированная величина предыдущего счета занимает отправную позицию (табл. 2.5).

Счет использования располагаемого НД

Баланс производственной фирмы

Сбережения приводят к изменению объема имущества. Это отражается на счете изменения имущества (табл. 2.9), в котором представлены и формы сбережений. Финансовое сальдо вместе с приращением задолженности служит источником кредитования, что учитывается на счете кредитования (табл. 2.10).

Таблица 2.9

В России система национального счетоводства начала внедряться одновременно с переходом к рыночной экономике. В 1992 г. была утверждена программа перехода Российской Федерации на принятую в международной практике систему учета и статистики. Разработка в России СНС ведется в соответствии с новой ее версией, принятой Статистической комиссией ООН в 1993 г. Результаты этой работы периодически проходят международную экспертизу в МВФ, Организации экономически развитых стран (ОЭРС) и Всемирном банке. Завершить работу по приведению СНС России в соответствии с рекомендациями Статистической комиссии ООН планируется в 2005 г.

— товаров и услуг;

— производства;

— образования доходов;

— распределения первичных доходов;

— вторичного распределения доходов;

— использования располагаемого дохода;

— операций с капиталом.

Согласно СНС 1993 г. такие счета составляются не только для народного хозяйства в целом, но и по секторам «Домашние хозяйства», «Предприятия и некоммерческие организации», «Государственные учреждения» и «Остальной мир».

На основе методологии СНС Госкомстат России рассчитывает по отдельным экономическим регионам страны валовой региональный продукт в качестве обобщающего показателя их экономической деятельности. Для международных сопоставлений структуры используемого ВВП России его вычисляют в долларах США на основе паритета покупательной способности рубля. Результаты полученных данных публикуют в статистических сборниках «Национальные счета России» за соответствующий период.

В США СНС занимается специальный отдел Министерства экономики «Office of Business Economics», который ежемесячно публикует полученные данные в бюллетени «Survey of current Business».

Посредством системы счетов ведут учет образования и использования экономических величин, имеющих размерность потока. Для структурного анализа величин запаса составляют баланс, схема которого для производственной фирмы приведена в табл. 2.11.

В отличие от счета, статьи которого учитывают количество в единицу времени, баланс в своих статьях показывает величину запаса на определенный момент времени.

Модель простого воспроизводства СОП по Марксу

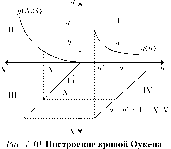

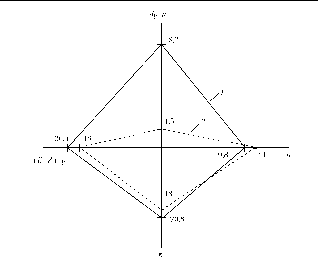

Первой известной в истории макроэкономической моделью является «таблица Кенэ». В 1758 г. придворный врач французского короля Людовика XV Ф. Кенэ описал процесс воспроизводства ВНП как кругооборот денежных потоков, который, по его мнению, аналогичен кровообращению в организме человека. Тем самым одним из первых он обосновал объективность законов, которые называл естественными регулирующими порядок ведения национального хозяйства и его результативность. Ф. Кенэ представил функционирование национальной экономики в виде взаимодействия трех классов: крестьян, производящих сельскохозяйственную продукцию на 5 млрд фр.; ремесленников, изготавливающих изделий на 2 млрд фр., и земельных собственников, получающих ренту в 2 млрд фр. Диаграмма кругооборота Кенэ представлена на рис. 2.3.

Размерность приведенных цифр — млрд фр.

1 Кенэ Ф. Избранные экономические произведения. М., 1960. С. 360—364.

Следующая макроэкономическая модель появилась в экономической науке только более чем через 100 лет. К. Маркс во 2-м томе «Капитала» (1885) на двухсекторной модели народного хозяйства проанализировал условия простого и расширенного воспроизводства совокупного общественного продукта. При этом он обращал внимание на необходимое соответствие между стоимостной и натурально-вещественной структурой СОП. Стоимостную структуру продукта К. Маркс представил в виде следующей формулы:

W = c + v + m,

где W — стоимость СОП; c — материальные затраты (стоимость потребленных средств производства); v — доходы труда (стоимость рабочей силы); m — доходы капитала (прибавочная стоимость).

По натурально-вещественному составу К. Маркс разделил СОП на средства производства и предметы потребления. Цифровой пример К. Маркса приведен в табл. 2.12.

Для осуществления простого воспроизводства, согласно утверждениям К. Маркса, должно соблюдаться следующее равенство:

cI +vI + mI = cII,

т.е. сумма доходов от труда и капитала при производстве средств производства должна равняться материальным затратам при производстве предметов потребления. В этом случае стоимость созданных предметов потребления будет равна сумме факторных доходов, на которые эти блага приобретаются:

vI + mI + vII + mII = WII.

WI = cI + cII.

Для осуществления расширенного воспроизводства необходимо, чтобы в текущем периоде было произведено больше средств производства, чем потреблено, т.е.

cI + vI + mI > cI + cII ^ vI + mI > cII.

В 30-х гг. ХХ в. для анализа структурных условий народнохозяйственного воспроизводства В. Леонтьевым была разработана модель межотраслевого баланса (МОБ). В настоящее время эту модель широко используют в практических расчетах затрат на производство и цен, при анализе межотраслевых связей и определении структуры СОП. Ее можно также рассматривать в виде свода таблиц национального счетоводства. Упрощенная модель МОБ экономики, состоящей лишь из трех отраслей (добывающей (Д), обрабатывающей (О) и услуг (У)), представлена в табл. 2.13.

Модель межотраслевого баланса

Основные показатели межотраслевого баланса России за 1997 г. в текущих ценах и процентная структура промежуточного и конечного продуктов представлены в табл. 2.14 и 2.15.

С 20-х гг. XX в. многие экономисты начинают специализироваться на исследовании макроэкономических проблем, что способствует накоплению и систематизации статистических данных о макроэкономических процессах.

В 1920 г. в США У. Митчелл основал Национальное бюро экономических исследований (National Bureau of Economic Research (NBER)). В 1931 г. по его приглашению в этом бюро начал работать В. Леонтьев.

Одним из важнейших направлений работы NBER, которое возглавил сам У. Митчелл, стало исследование конъюнктурных циклов. В 1930-х гг. в этом бюро под руководством С. Кузнеца были разработаны основы СНС, которую после ее усовершенствования английскими экономистами Р. Стоуном и Дж. Мидом в начале 1940-х гг. стали использовать для расчетов макроэкономических показателей во всех странах с рыночной экономикой. Р. Стоун и Дж. Мид ввели, в частности, в СНС четыре секторных счета: домашних хозяйств, коммерческих предприятий, государства и заграницы.

В Советской России тоже в 1920 г. при Народном комиссариате финансов был создан Институт по изучению народнохозяйственных конъюнктур, в котором стали работать известные экономисты и статистики (Н.Д. Кондратьев, А.Л. Вайнштейн, А.А. Конюс, М.В. Игнатьев, Е.Е. Слуцкий). В данном институте проводили всесторонние исследования экономического развития нашей страны и ведущих капиталистических государств с целью разработки научных прогнозов и методов управления народным хозяйством. Их результаты получили всемирное признание, что было отражено в положительных отзывах Дж.М. Кейнса, У. Митчелла, С. Кузнеца, И. Фишера и других экономистов. Н.Д. Кондратьев был избран членом ряда авторитетных иностранных научных обществ, в том числе Американской экономической ассоциации, Американского статистического и социологического общества, Лондонского статистического и социологического общества.

1 — промышленность; 2 — строительство; 3 — сельское и лесное хозяйство; 4 — транспорт и связь; 5 — сфера обращения; 6 — прочее производство; 7 — жилищно-коммунальное хозяйство; 8 — здравоохранение, образование, культура; 9 — наука ; 10 — управление, финансы, кредит, страхование; 11 — всего (1—10); 12 — зарплата; 13 — прибыль; 14 — смешанный доход; 15 — налоги на производство; 16 — субсидии на производство; 17 — услуги финансовых посредников (-); 18 — ВВП (сумма 12—17); 19 — СОП (11 + 18); C — потребление домашних хозяйств; G — государственные расходы; I — инвестиции; E-Z — чистый экспорт благ; X — СОП; Д — статистическая погрешность.

Структура промежуточного и конечного продуктов России в 1997 г., %

Экономисты неоклассической школы (А. Менгер, У. Джевонс, Л. Вальрас, В. Парето, А. Маршалл), усовершенствовав методику исследований классиков (Ф. Кенэ, А. Смита, Д. Рикардо, Дж.Ст. Милля, Ж.-Б. Сэя) с помощью инструментов предельного анализа и принципа оптимизации хозяйственной деятельности экономических субъектов, подтвердили их вывод о том, что рыночной экономике естественно присуща тенденция к устойчивому общему экономическому равновесию при полном и эффективном использовании производственных ресурсов. Дж.М. Кейнс и его последователи, опираясь на свои методы исследования, пришли к выводу, что рынок не всегда способен обеспечить стабильное развитие национальной экономики при полной занятости и обосновали целесообразность государственного регулирования рыночного хозяйства. До 60-х гг. ХХ в. экономическая концепция Дж.М. Кейнса и макроэкономика воспринимались в качестве тождественных понятий. В последующие годы концепция классической школы приобрела «второе дыхание» благодаря работам «монетаристов» и «новых классиков». Наряду с «новыми классиками» и неокейнсианцами, совместно представляющими основное течение в развитии экономической мысли (main stream), в последние десятилетия все большую популярность приобретает еще одно направление экономических исследований — институционализм, сторонники которого критикуют main stream за абстрактный характер анализа и универсальность выводов.

Краткие выводы

В системе национального счетоводства формируются важнейшие макроэкономические показатели и определяются их количественные значения. Поэтому с него и начинается количественный макроэкономический анализ.

Национальное счетоводство основано на представлении совокупности экономических взаимоотношений между субъектами национального хозяйства в виде кругооборота денежных потоков, отражающих участие субъектов в основных видах хозяйственной деятельности: производстве, распределении, перераспределении, использовании национального дохода и образовании имущества. Изменение экономического положения участников национального хозяйства за период отражается посредством системы двухсторонних счетов. Последние нужно отличать от балансовых таблиц, фиксирующих состояние имущества субъекта на определенную дату. Комплексное представление о факторах образования и направлениях использования результатов общественного производства — СОП, ВНП и НД — дает межотраслевой баланс народного хозяйства. Столбцы таблицы межотраслевого баланса показывают, из каких элементов складывается ценность продукции отдельной отрасли национального хозяйства, а строки отражают потребление ее продукции другими отраслями (промежуточный продукт) и конечными потребителями (конечный продукт).

В межотраслевом балансе выделяются три квадранта: промежуточного, конечного потребления и образования ВВП. В квадранте I представлены межотраслевые поставки продукции, произведенной и потребленной в одном и том же периоде. В квадранте II отображается использование результатов хозяйственной деятельности за период четырьмя макроэкономическими субъектами. Квадрант III представляет источники образования ВВП и НД в отраслевой структуре.

Система национальных счетов, используемая в России, построена на методологических основах, принятых в 1993 г. совместно ООН, МВФ, Мировым банком, ОЭСР и Евростатом. Это позволяет сопоставлять результаты развития российской экономики и других стран и прослеживать макроэкономические явления и закономерности с помощью данных отечественной статистики.

Приложение: Национальные счета России за 1993—2001 гг.1

(в текущих ценах, млрд руб.; до 1998 г. — трлн руб.)

Счет товаров и услуг

Счет образования доходов

В том числе:

В том числе:

Исп

ользован

ие

потребление

расхождение

Ис

пользо

вание

Счет использования располагаемого дохода (ВВП)

Часть II

Равновесие

НА ОТДЕЛЬНЫХ РЫНКАХ

В том числе: домашних хозяйств:

некоммерческих

Валовое накопление

ВНП

63,4

0,8

183,1

9,7

7,6

429,4

14,2

15,8

573,6

15,8

18,1

535,4

6,9

11,5

521,9

8,8

14,2

1311,0

11,9

22,8

2619,5

318,7

18,6

3021,6

58.2

33.2

Валовое накопление

основного капитала

Изменение запасов оборотных средств

Чистое кредитование (+), чистое заимствование (-) и статистическое расхождение

35,0

11,4

17,9

133.2

22,8

29,3

327.9

63,6

36,2

Измен

454.4

74,3

42,6

ения в а

482,5

81,8

-33,4

ктивах

485,5

-41,5

72.6

683.3

17.3

599,4

1143.7

216,8

1559,0

1609,5

384.6

753.6

Глава 3

Рынок благ

В системе национального счетоводства, рассмотренной в гл. 2, отражаются экономические процессы и результаты народнохозяйственной деятельности в прошедших периодах. Поэтому представленные в СНС объемы покупок и продаж на всех рынках всегда равны (тождественны) друг другу и национальная экономика предстает в виде полностью сбалансированной системы. Сохранится ли такое состояние экономики в будущем, зависит от того, насколько субъекты народного хозяйства удовлетворены сложившейся ситуацией при данных предпочтениях потреблений и достигнутом уровне развития производительных сил. Чтобы выяснить это, необходимо исследовать факторы, определяющие объемы спроса и предложения на каждом из рынков, и условия равновесия. Таков предмет анализа этой части учебника.Рынок благ является центральным звеном макроэкономических моделей, и этим объясняется использование его в качестве «входа» в общую систему взаимосвязанных рынков. Выделение одного из рынков в качестве самостоятельного объекта исследования неизбежно сопровождается принятием ряда упрощений относительно тех явлений, объяснение которых возможно только на основе анализа взаимодействия всех рынков. В данной главе таким упрощением будет предположение, что при заданном уровне цен (P = 1) предприниматели готовы предложить любой объем благ (совершенная эластичность совокупного предложения), поэтому номинальные и реальные значения экономических показателей совпадают.

3.1. Совокупный спрос и его структура

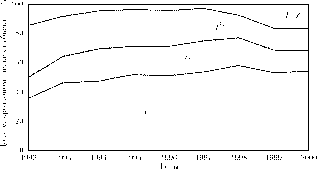

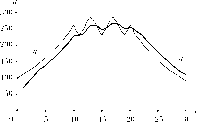

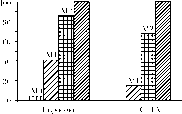

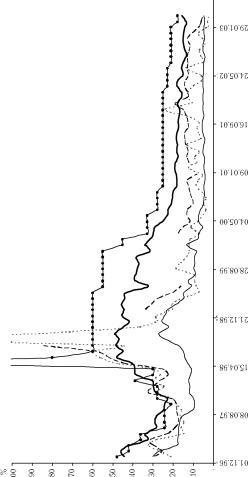

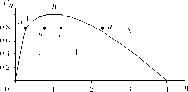

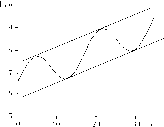

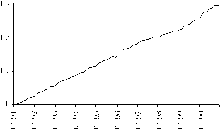

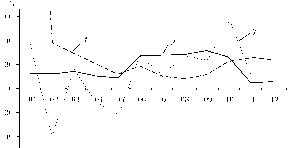

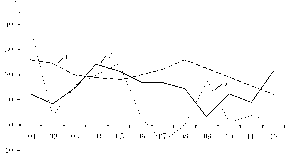

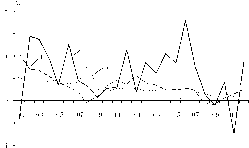

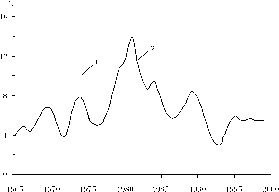

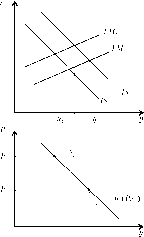

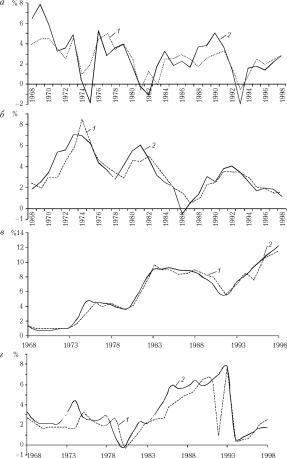

Покупателями на рынке благ являются все четыре макроэкономических субъекта: сектор домашних хозяйств, предпринимательский сектор, государство и остальной мир. Как изменялась доля каждого из них на российском рынке благ в 1994—2002 гг., показано на диаграмме, представленной на рис. 3.1.

С — потребление домашних хозяйств; G — государственные расходы;

Ibr — валовое накопление; E-Z — чистый экспорт товаров и услуг

3.1.1. Спрос домашних хозяйств

Наблюдая за поведением домашних хозяйств, можно констатировать, что к числу факторов, определяющих их спрос на рынке благ, относятся: 1) доход от участия в производстве; 2) налоги и трансфертные платежи; 3) размер имущества; 4) доход с имущества. Принимая во внимание, что сектор домашних хозяйств есть агрегатная величина, к названным факторам следует добавить еще два: 5) степень дифференциации населения по уровню доходов и размеру имущества; 6) численность и возрастную структуру населения.

Два первых фактора объединяются в понятие «располагаемый доход». Два последних в коротком периоде являются экзогенными параметрами. В зависимости от того, какой из оставшихся факторов — располагаемый доход, размер имущества или его доходность — считать наиболее значимым, можно построить несколько разновидностей функции спроса домашних хозяйств на рынке благ, получившей название «функция потребления».

Функции потребления и сбережения Дж.М. Кейнса и их модификации

Функция потребления. Дж.М. Кейнс исходил из того, что потребление домашних хозяйств зависит от абсолютной величины текущего дохода. Характер этой зависимости он выразил так: «Основной психологический закон, в существовании которого мы можем быть вполне уверены не только из априорных соображений, исходя из нашего знания человеческой природы, но и на основании детального изучения прошлого опыта, состоит в том, что люди склонны, как правило, увеличивать свое потребление с ростом дохода, но не в той же мере, в какой растет доход».

В алгебраической форме функция потребления, соответствующая «основному психологическому закону», записывается следующим образом:

C = Ca + Cyy; Са > 0; 0 < Cy < 1, (3.1)

где Са — величина автономного (независимого от текущего дохода) потребления; (оно осуществляется за счет сокращения имущества); Cy — предельная склонность к потреблению, которая показывает, насколько увеличится последнее при росте текущего дохода на единицу: Cy = AC/Ay.

Из «основного психологического закона» следует, что формула (3.1) определяет объем потребления отдельного человека. Получить из нее агрегированную функцию спроса сектора домашних хозяйств можно следующим образом:

г \

\ Е Уі )

Обозначив

ECai = Ca; Уі/ ЕУі =5і; ЕУі = у; Е(Cyi5і)=Cy, получим макроэкономическую функцию потребления в виде (3.1).

Отсюда следует, что величина предельной склонности к потреблению сектора домашних хозяйств определяется не только индивидуальной склонностью к потреблению отдельных домашних хозяйств, но и распределением национального дохода между ними.

Домашние хозяйства принимают самостоятельные решения о направлении использования не всего, а только располагаемого дохода: У? = У — Tyy. Поэтому можно ввести понятие «предельная склонность к потреблению располагаемого дохода» C ? = AC/Ay? и представить функцию потребления в виде

У v

Выражения (3.1) и (3.2) эквивалентны при Cy = Cy (1 - Ty); поэтому, когда не требуется учитывать налоги в явном виде, будем применять формулу (3.1).

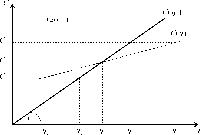

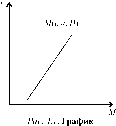

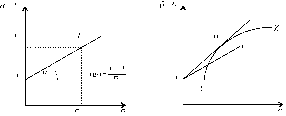

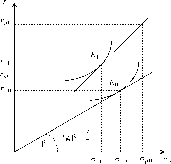

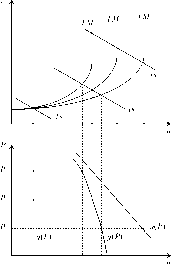

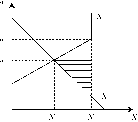

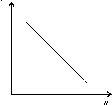

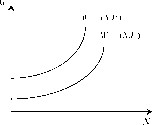

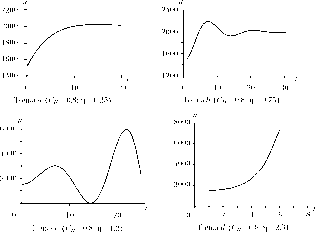

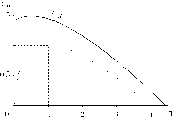

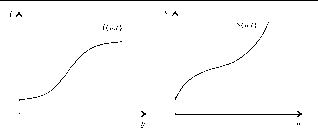

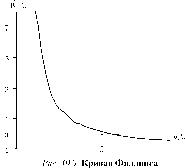

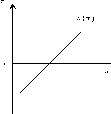

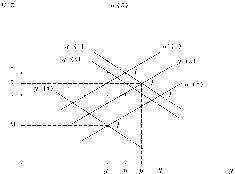

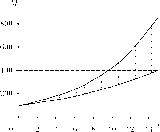

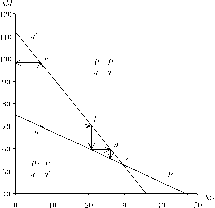

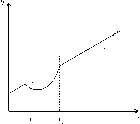

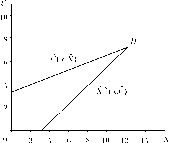

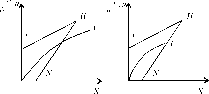

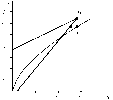

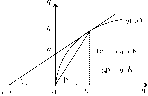

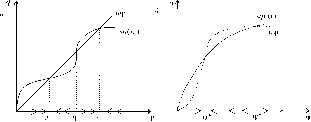

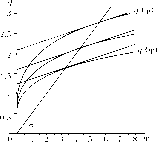

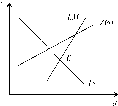

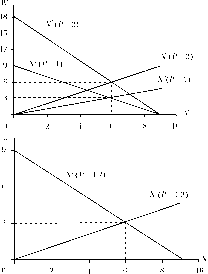

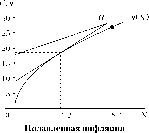

Из функции (3.1) следует, что при заданной склонности к потреблению с ростом дохода средняя норма потребления (доля его в доходе C/y) снижается (рис. 3.2), чем больше доход, тем меньше tgP.

Это указывает на то, что расширение производства потенциально содержит в себе возможность перепроизводства: все меньшая часть созданной продукции потребляется домашними хозяйствами.

Практическая проверка функции (3.1) показала, что она хорошо аппроксимирует статистические данные о доходах и потреблении домашних хозяйств в коротком (2—4 года) периоде.

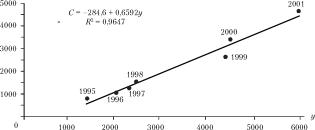

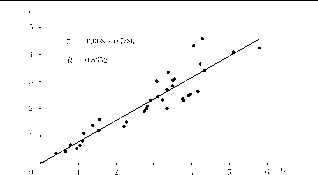

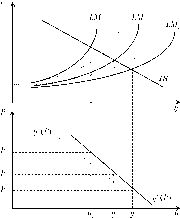

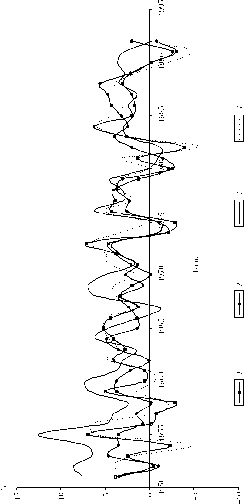

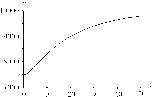

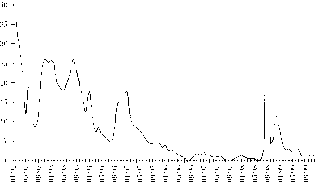

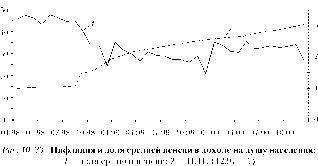

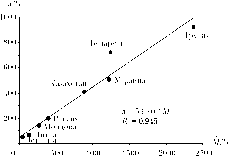

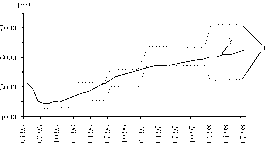

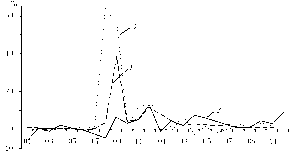

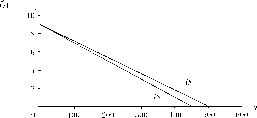

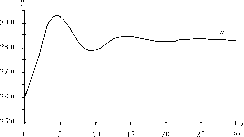

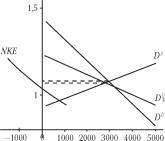

Зависимость между объемом потребительских расходов домашних хозяйств (С) и величиной их располагаемого дохода (у) в России в 1995—2001 гг. показана на рис. 3.3.

C

R2 — коэффициент корреляции

В ФРГ в период между 1985 и 1990 г. эта зависимость определялась следующей формулой (млрд марок): C = 280 + 0,63y.

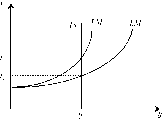

В то же время расчеты по фактическим данным, проводившиеся за более продолжительные промежутки времени, не показывают снижения средней нормы потребления. Одним из первых на это обратил внимание С. Кузнец, получивший следующие результаты по США:

Период, годы........................ 1869—1898 1884—1913 1904—1930

C/y............................................ 0,867 0,867 0,879

Получается, что функция потребления должна иметь вид C = Cyy, не соответствующий «основному психологическому закону» Дж.М. Кейнса.

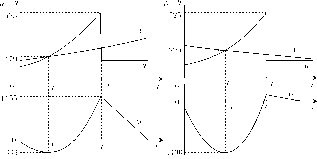

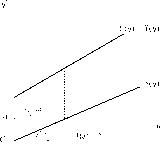

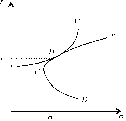

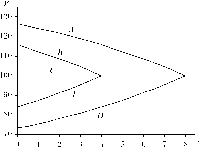

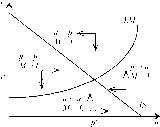

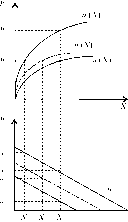

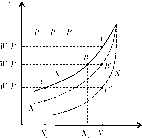

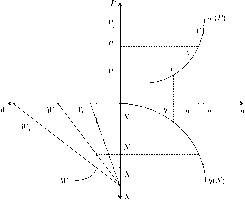

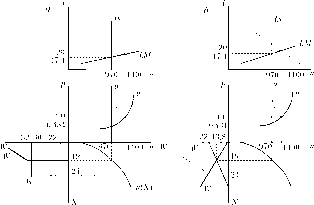

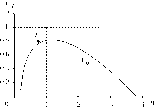

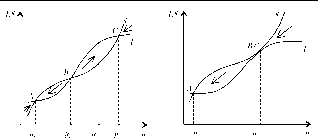

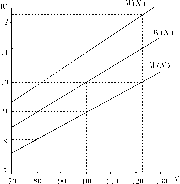

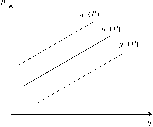

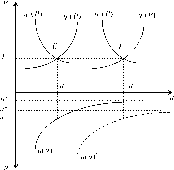

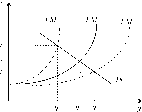

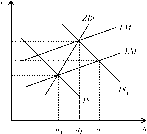

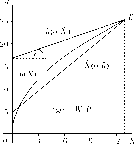

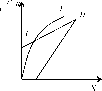

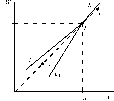

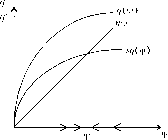

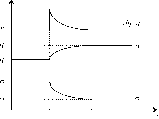

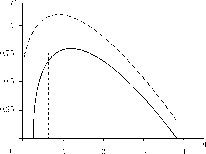

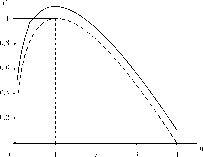

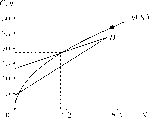

«Загадка Кузнеца» активизировала исследования характера зависимости объема потребительских расходов домашних хозяйств от их доходов. Для объяснения полученных С. Кузнецом результатов было предложено несколько версий. По одной из них функция потребления с постоянной средней нормой потребления есть статистический мираж, возникающий из-за того, что в «действительной» функции потребления типа (3.1) с течением времени увеличивается автономная составляющая вследствие роста объема имущества. Наглядно это показано на

рис. 3.4. Точки М, N, L относятся к разным функциям потребления, но соединив их, получим график функции спроса с постоянной средней нормой потребления.

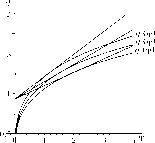

По другой версии существуют две функции потребления домашних хозяйств: в коротком и длинном периодах. Это объясняется тем, что потребители неохотно сокращают объем потребления: легче уменьшить долю сберегаемого дохода, чем

Рис. ЗА. Временные сдвиги снизить достигнутый уровень по-

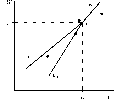

графика потребления требления. Для описания поведения

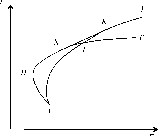

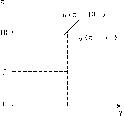

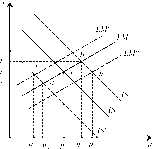

домашних хозяйств посредством двух функций потребления рассмотрим рис. 3.5. Пусть в исходном состоянии национальный доход равен y0, а потребительские расходы — C0. Если национальный доход уменьшится до

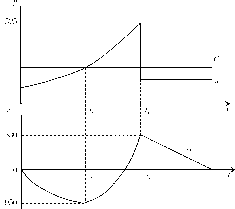

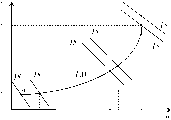

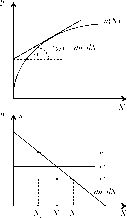

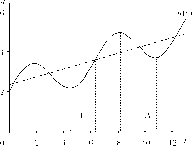

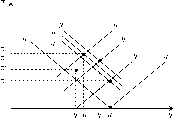

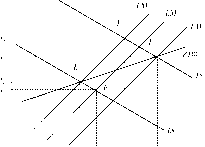

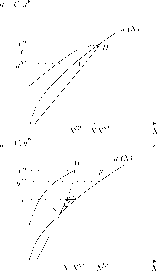

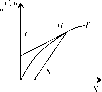

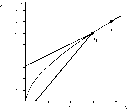

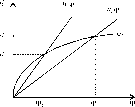

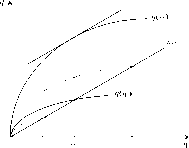

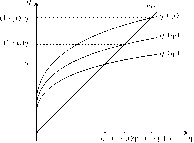

Переходя от короткого к длинному периоду при исследовании факторов, определяющих объем потребления домашних хозяйств, обнаруживается, что доход у и имущество v сливаются в единый источник потребления. В одни периоды последнее меньше дохода и тогда увеличивается размер имущества, в другие — оно превышает доход за счет сокращения объема имущества. На рис. 3.6 показано, как можно поддерживать постоянный объем потребления при изменяющемся на протяжении жизни доходе.

у

t=0(1 + iy

Ct

(3.3)

T lnCt

Ct

yt

—X

t=0 (1 + i))

t=0 (1 + 8)t

(3.4)

(t = 1,..., T),

lnU =

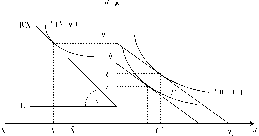

В начальный период своего существования (0, ?q) домашнее хозяйство потребляет больше, чем получает, будучи заемщиком (объем имущества отрицателен). В последующие годы до выхода на пенсию (7q, t\) доходы превышают расходы, что сопровождается ростом размера имущества. Накопленное имущество позволяет в пенсионный период жизни сохранять стабильный уровень потребления, превышающий размер пенсии. Такое описание поведения домашних хозяйств на рынке благ содержится в концепциях «жизненного цикла» и «перманентного дохода», имеющих общее микроэкономическое обоснование.

Цель потребителя — получить максимум удовлетворения от потребления за весь срок своей жизни — Т лет. Задача сводится к максимизации многопериодной функции полезности

U = C^ -Со •...•CTT ^max(t = 1,2,...,T),

где Ct — объем потребления в периоде t; at — относительная значимость потребления в данном периоде по сравнению с другими.

Соблюдение первого закона Госсена (убывание предельной полезности) обеспечивается тем, что 0 < at < 1.

Для удобства экономической интерпретации примем

1

(1 + 8)t’

где 8 — мера предпочтения одного и того же блага в двух смежных периодах.

Иначе говоря, если потребление в текущем (нулевом) периоде возрастет на 1%, то на 1% увеличится и благосостояние индивида. Если же потребление повысится на 1% в периоде t, то благосостояние потребителя увеличится только на 1/(1 + 8/ процентов.

Представим функцию полезности в следующем виде:

У JnQ

t=0 (1 + 8)

В каждом из периодов объем потребления домашних хозяйств может не равняться доходу текущего периода, но за весь срок жизни потребление не должно превысить сумму всех полученных доходов, т.е. сегодняшняя ценность всего потребления должна равняться сегодняшней ценности всех доходов. При этом дисконтирование (приведение ценности будущих периодов к текущему) осуществляется по рыночной ставке процента i

y_?t

у0(1 + if

Задача потребителя сводится к максимизации функции Лагранжа

T

у

t=0 (1 + i) где X — сомножитель Лагранжа.

Условием ее максимизации является следующая система равенств:

Ct

(1 + i)t (1 + 8)t

а для двух смежных периодов

* 1 + i *

Ct =-Ct-i.

t 1 + 8 t 1

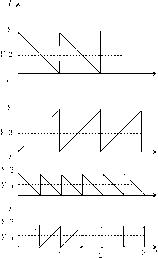

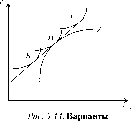

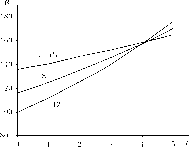

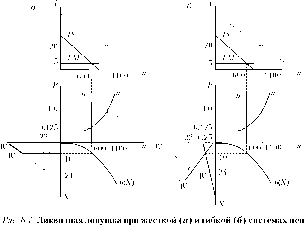

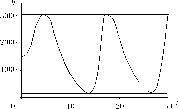

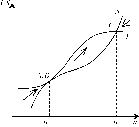

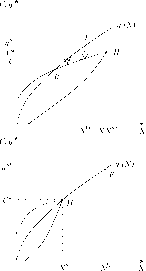

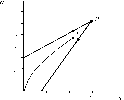

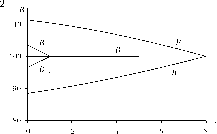

Таким образом, при фиксированных значениях ставки процента и коэффициента предпочтения благ во времени соотношение Ct/C _ 1 = = const. Если i = 8, то объем потребления одинаков на всем протяжении жизни (см. рис. 3.6). Домашние хозяйства, у которых 8 < i, от года к году увеличивают свое потребление (рис. 3.7, а), а те, у кого 8 > i, от периода к периоду сокращают объем потребления (рис. 3.7, б).

с0 + У

t=1 (1 +1))

у yt

t=0 (1 +1))где уу — дисконтированная сумма доходов, приведенная к t = 0.

С учетом равенства (3.4) бюджетное уравнение можно представить следующим образом:

из него следует, что

T С

С 0+у тСу

t=1(1 + 5)

¦y ъ,

C0 = СУЪ Уъ; C

Числовой пример, которому соответствуют графики на рис. 3.6 и 3.7, представлен в табл. 3.1: с 1-го по 34-й годы трудовой доход домашнего хозяйства увеличивается на 5%, а с 35-го года оно существует за счет имущества и государственной пенсии, равной 150.

Таблица 3.1

1 + у1 / (1 + 5)t

t=1

Отличие концепций «жизненного цикла» и «перманентного дохода» заключается в основном в разных видах использования имеющихся статистических данных для отражения зависимости текущего потребления от суммарного дохода за срок жизни.

В концепции «жизненного цикла» выделяются доходы от труда (уд) и имущества (ув)

уръ = У

+і).+ .1,+«

Ум

yBt

(3.5)

Вторая сумма в правой части равенства (3.5) есть сегодняшняя ценность имущества, которую представляет его рыночная ценность в нулевом периоде (^0). Из слагаемых первой суммы в нулевом периоде (в момент принятия решения об объеме потребления) задано только уд0. Доходы в последующие Т периодов являются ожидаемыми величинами. Они могут быть как больше, так и меньше текущего дохода, но сопоставимы с ним (являются однопорядковыми величинами).

Обозначим среднеожидаемый доход за последующие Т лет уД, а отношение уДм /Ум0 = а. Тогда

УРЪ = УА0 + аТУА0 + ® 0 = (1 + аТ )УА0 + ® 0,

Для любого периода t функцию потребления в общем виде можно записать следующим образом:

Ct = CyVt + С у® t. (3.6)

Графическое представление функции (3.6) соответствует рис. 3.4; второе слагаемое правой части данного выражения определяет сдвиг графика.

В соответствии с концепцией «перманентного дохода» весь доход домашние хозяйства получают от имущества. Доход от труда в данном случае интерпретируется как доход от специфической разновидности имущества — человеческого капитала. Ее величина равна сегодняшней ценности всех доходов от труда за все годы трудовой активности индивида.

Теоретически перманентный доход определяется по формуле

ypt=r у,

Поскольку перманентный доход не является статистически наблюдаемой величиной, то для алгебраического построения функции потребления М. Фридман предложил исчислять его как средневзвешенную величину всех ранее полученных доходов

yt = Xyt + X(1 -X )yt-1 + X(1 -X)2 yt-2 + X(1 -X)3 yt-3 + ••• = (3.7)

т=0

X) Т yt-Т

где r — средневзвешенная доходность от имущества, включая человеческий капитал.

Функция потребления домашних хозяйств соответственно имеет вид

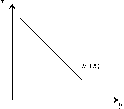

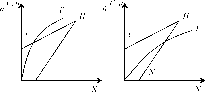

С позиций концепции перманентного дохода кейнсианская функция потребления является иллюзией, которая возникает из-за того, что в системе национального счетоводства перманентный доход непосредственно не отражается. График функции потребления, соответствующий концепции перманентного дохода, представлен на рис. 3.8 лучом, исходящим из начала координат.

где СуР — предельная склонность к потреблению перманентного дохода.

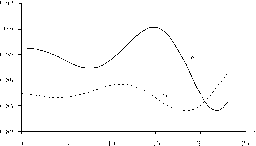

т=0

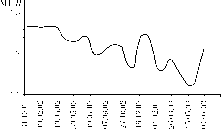

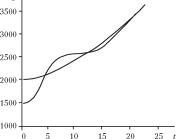

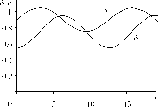

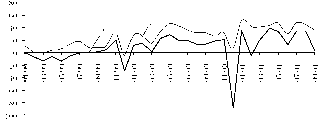

Перманентный доход более стабилен, чем фактический; во время экономического бума yt > yt , а во время спада yt < yf . Когда годовые доходы монотонно растут, тогда увеличивается и перманентный доход; при их длительном снижении он уменьшается. Это показано на рис. 3.9, фактические значения дохода здесь заданы произвольно, а соответствующие им величины перманентного дохода рассчитаны по формуле (3.7) при X - 0,4. Рис¦39 ¦ Динамика Фактическоі-о

и перманентного доходов

Функция потребления в концепции перманентного дохода имеет следующий вид:

го

Ct = CyPyf = CypXX(1 -X) yt-т . (3.8)

т=0

Чтобы в итоге освободиться от бесконечности, вначале сдвинем в равенстве (3.8) все параметры на один период назад и умножим обе его части на (1 + X), тогда

го

(1 - X) Ct= C p х X(1 - XT Vt-т-1. (3.9)

y т=0

После вычитания выражения (3.9) из выражения (3.8) и соответствующих преобразований получаем

Ct = (1 -X)Ct-1 +XCypyt.

Основной вывод из концепций жизненного цикла и перманентного дохода состоит в том, что объем спроса домашних хозяйств на рынке благ не настолько сильно зависит от их текущего дохода, как полагал Дж.М. Кейнс. А. Модильяни и М. Фридман обращают внимание на стремление домашних хозяйств удерживать объем потребления на неизменном уровне за счет изменения объема имущества. Однако в действительности потребители не всегда могут беспрепятственно занимать и ссужать деньги в пределах своих многопериодных бюджетных ограничений, как это предполагается в названных концепциях. Кредитные институты неохотно предоставляют займы исключительно под ожидаемые в будущем доходы. От клиентов с низким текущим доходом банки требуют залоговое обеспечение кредита или ограничивают его размер и сроки предоставления. В таких условиях текущий доход оказывает большее влияние на объем потребления, чем весь поток ожидаемых доходов за срок существования домашнего хозяйства.

Функция сбережений. Поскольку сбережения есть непотребленная часть располагаемого дохода, то

S = y - T - C = y - Tyy - Ca - Cyy = (1 - Ty - Cy )y - Ca.

Обозначив Sy = (1 - Ty - Cy), функцию сбережений домашних хозяйств можно представить в виде

Если потребление домашних хозяйств зависит не только от текущего дохода, но и от объема имущества C = C (y, и),

то функция сбережений выражается зависимостью S = S(y, и)

вается потребление за счет уменьшения сбережений.

Неоклассические функции потребления и сбережения. Согласно описанному выше, кейнсианская функция потребления основывается на двух предпосылках: 1) доход для потребителя экзогенно задан; 2) распределение дохода между потреблением и сбережением осуществляется в соответствии с психологической склонностью к потреблению, которая формируется под воздействием традиций или привычек (значение Cy определяется по статистическим данным). В концепциях жизненного цикла и перманентного дохода вторая предпосылка заменяется предпосылкой о максимизации полезности потока потребления за весь срок жизни индивида.

В неоклассической концепции индивид тоже принимает решения в рамках долгосрочного планирования, но в отличие от кейнсианцев неоклассики полагают, что доход индивида не является для него экзогенно заданным. Величину дохода индивид определяет сам, распределяя имеющееся у него время (Т) на свободное (F) и рабочее (N). Размер трудового дохода равен произведению количества рабочего времени (N) либо на цену труда (w), если индивид является наемным рабочим, либо на производительность труда, если он сам ведет свое хозяйство. Решение о распределении всего времени на рабочее и свободное, так же как и о распределении текущего дохода между потреблением и сбережени-

(3.12)

(а + в + Y )_

х у'°

ем, подчинено максимизации благосостояния (функции полезности) индивида.

Для упрощения не будем учитывать налоги, инфляцию (P0 = р = = 1) и ограничимся лишь двумя периодами: текущим (t = 0), в котором индивид трудится, и будущим (t = 1), когда он не работает и живет за счет своих сбережений, накопленных за период трудовой активности. Предпочтения индивида относительно потребления и свободного времени представлены функцией

и=(о, - в>“ (С, + а)в (F0 - b)Y,

где а и b — минимально необходимые объемы соответственно потребления и свободного времени в текущем периоде (так как а единиц благ обязательно потребляется в нулевом периоде, то это учитывается во втором сомножителе).

При заданных рынком значениях ставки заработной платы и ставки процента индивид определяет свое благосостояние в обоих периодах, выбирая в нулевом периоде продолжительность рабочего времени и пропорцию распределения дохода между потреблением и сбережением путем определения длины рабочего дня в текущем периоде и распределения текущего дохода между потреблением и сбережением. Потребление индивида в будущем периоде задано его двухпериодным бюджетным уравнением

С, = (1 + i)[w(To - Fo) - С о].

Для определения оптимальных значений объемов потребления и свободного времени нужно максимизировать следующую функцию Лагранжа:

Ф = (С0 - а)а(С1 + a)e(F0 - b)Y - Х[С1 -(1 + i)wT0 + (1 + i)wF0 + (1 + І)С0].

Условием ее максимизации является следующая система уравнений:

а(С1 + а)в (F0 - b)Y (С0 - а)а-1 = 7(1 + i);

_Р(С0 -а)а(F0 -b)Y(С1 + а)в-1 = 7;

Y(С0 - а)а(С1 + а)в(F00 -b)Y-1 = 7w(1 + i);

С1 = (1 + i)[w(T0 -F0)-С0].

В результате поочередного деления первого уравнения этой системы на второе и третье получаем

в(1 + i) ва(1 + i)

С1 =-С0--

а а

aw а—

Подставив формулы (3.10) и (3.11) в бюджетное уравнение, после преобразований получим

+ w(T0 - b) +

Таким образом, при заданном бюджете времени (70) и предпочтениях индивида (а, b, а, в, y) его потребление в каждом периоде определяется только вектором относительных цен: С = С(—, i).

Подставив формулу (3.12) в выражение (3.11), обнаружим, что при повышении ставки процента индивид сокращает свободное время, т.е. больше работает. Это объясняется тем, что, увеличивая отдачу от сбережений, рост ставки процента косвенно повышает и отдачу от труда.

Таким образом, в неоклассической концепции при распределении дохода между потреблением и сбережением индивид определяет объем потребления не на один период, а сразу на весь плановый срок. Поэтому соотношение между приростом дохода и приростом потребления (предельной склонностью к потреблению) зависит от того, происходит ли увеличение дохода (в результате повышения цены или производительности труда) только в одном или во всех периодах. В первом случае изменение дохода практически не отразится на объеме потребления (Су ~ 1; Sy ~ 1), а во втором — потребление возрастет на величину прироста дохода (Су ~ 1; Sy ~ 0).

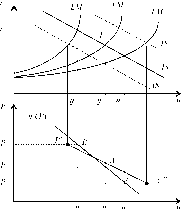

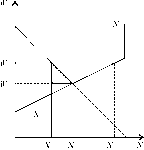

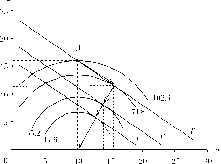

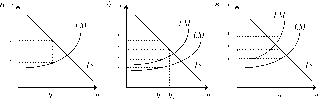

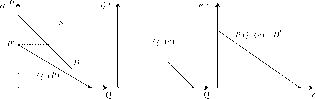

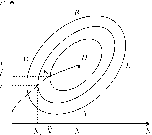

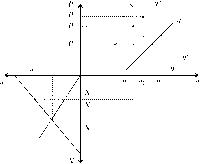

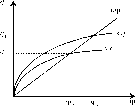

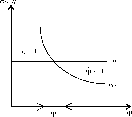

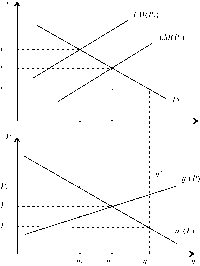

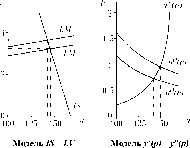

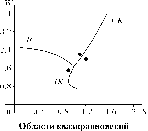

Наглядно процесс принятия решения индивидом о величине дохода и его распределении между потреблением и сбережением показан на рис. 3.11.

Кривые безразличия U в левом квадранте характеризуют предпочтения индивида относительно труда и дохода, а в правом — относительно текущего и будущего потреб-

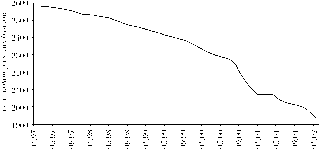

Износ и обновление основных фондов в России в 1990—1998 гг.1

При заданном доходе объемы потребления и сбережения индивида меняются при изменении ставки процента; ее рост уменьшает потребление и увеличивает сбережение

C = C (i); 5 = S( i).

- +

Расхождения между взглядами Дж.М. Кейнса и неоклассиков при описании поведения домашних хозяйств на макроэкономических рынках вызваны их различными представлениями о механизме функционирования рынка. В отличие от неоклассиков, отрицавших возможность существования диспропорции между объемами рыночного спроса и предложения из-за совершенной гибкости цен, Дж.М. Кейнс исходил из условия «вязкости» цен (их негибкости в коротком периоде). В последнем случае домашнее хозяйство может встретиться с препятствием при попытке осуществить торговые сделки в оптимальных объемах, соответствующих максимуму функции полезности. Если по существующей цене труда индивид не может продать его желаемое количество, то для него доход становится экзогенным параметром: величина заработка определяется не предпочтениями индивида относительно свободного времени и потребления, а независящими от него ограничениями на рынке труда.

3.1.2. Спрос предпринимательского сектора

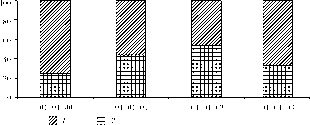

Предприниматели предъявляют спрос на инвестиционные блага для: 1) восстановления изношенного капитала; 2) увеличения производственных мощностей. Соответственно общий объем инвестиций (брутто-инвестиции) делится на реновационные и чистые (нетто) инвестиции. Если в некотором периоде общий объем инвестиций меньше величины износа капитала (амортизации), то нетто-инвестиции оказываются отрицательной величиной. Такая ситуация сложилась в российской экономике в 1990-х гг. (табл. 3.2.)

1 Более подробный сравнительный анализ кейнсианской и неоклассической функций потребления домашних хозяйств проведен в гл. 13.

Спрос на инвестиции — самая изменчивая часть совокупного спроса на блага. С одной стороны, инвестиции сильнее всего реагируют на изменение экономической конъюнктуры, а с другой, именно изменение их объема чаще всего служит причиной конъюнктурных колебаний.

Специфика воздействия инвестиций на экономическую конъюнктуру состоит в том, что в момент их осуществления возрастает спрос на блага, а предложение последних увеличится лишь через некоторое время, когда в действие вступят новые производственные мощности. Поэтому в статических и краткосрочных макроэкономических моделях инвестиции влияют только на объем совокупного спроса.

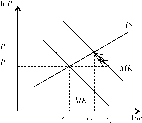

Функции спроса на инвестиции. Будем исходить из того, что инвестиции в текущем периоде превращаются в дополнительный реальный капитал к началу следующего периода

It = AKt+1.

В соответствии с традиционной (неоклассической) теорией предприниматели осуществляют инвестиции, когда объем используемого ими капитала меньше оптимального

It =в(К*-Kt); 0<р< 1,

где К * — оптимальный объем капитала; в — коэффициент, характеризующий скорость приближения существующего объема капитала к оптимальному.

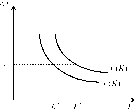

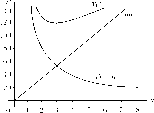

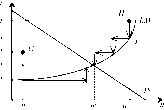

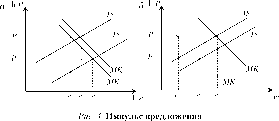

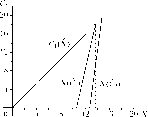

Наглядно процесс нахождения оптимального объема капитала представлен на рис. 3.12, ему соответствует точка пересечения прямой i с кривой г(К).

Пусть технология производства характеризуется производственной функцией Кобба-Дугласа: y = KaN1-a. Тогда г = ay/К и прибыль достигает максимума при i = ay/K; поэтому оптимальный объем капитала равен К = ay/i. В этом случае

Если при данной ставке процента растет предельная производительность капитала вследствие технического прогресса или большего применения труда (сдвиг кривой г вправо), то К тоже увеличивается.

После достижения оптимального объема капитала фирмы будут осуществлять чистые инвестиции только при снижении ставки процента, увеличении производительности капитала или спроса на производимую продукцию:

( \

I = I г iy

\+~+J

В зависимости от того, какие факторы определяют объем спроса на инвестиции, последние делят на индуцированные и автономные.

Индуцированные инвестиции. Если при использовании оптимального объема капитала увеличивается спрос на блага, то для его удовлетворения на основе существующей технологии потребуется дополнительный капитал. Необходимые для этого инвестиции называют индуцированными.

Iin = n(yi— yo).