Макроэкономика Макроэкономический анализ Международная макроэкономика Макроэкономика - теория Валюты в макроэкономике Макроэкономические проблемы Дефолт в макроэкономике Макроэкономическая рецессия Русская макроэкономика Макроэкономика России |

|

Новые Экономические Реалии

Американский фокусГде-то мы это уже видели

На всем протяжении текущего финансового кризиса были бесконечные сравнения сегодняшней ситуации с 1930-ми годами. Мы считаем, что более уместным было бы сравнение с глубоким спадом 1973-75 годов, когда экономика также столкнулась с нефтяным шоком, крахом рынка жилья и банковским кризисом. Даже тогда эти проблемы носили глобальный характер, учитывая, что падение жилищного рынка было не только в Соединенных Штатах, но и в Европе и частично в развивающихся странах.

В начале 1970-х экономическая и геополитическая среда была примечательно похожа на ту, что мы видели недавно. Слабеющий доллар наряду с почти 50%-м взлетом нефтяных цен привели к спаду и резкому окончанию беспрецедентного бума на рынке жилья, что вылилось в проблемы финансового сектора. Безработица взлетела до серьезных уровней, и полиси-мейкеры усиленно корректировали монетарную политику, чтобы противостоять спаду и стимулировать восстановление. Когда восстановление действительно началось, оно было весьма ненадежным, учи-

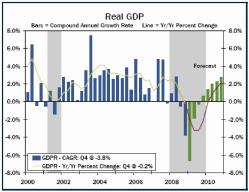

Реальный ВВП США (зеленым - прогноз).

тывая, что безработица с инфляцией оставались на высоких уровнях. Наш последний прогноз указывает на более глубокий и длительный спад, аналогично 1973-75гг., нежели те, с которыми столкнулась экономика в 1990-2001гг. Реальные финальные продажи, как ожидается, останутся отрицательными в течение 2009г. Колебание материальных запасов и снижение импорта может в итоге показать положительные цифры валового внутреннего продукта к тому времени, но мы полагаем, что рецессия продлится до конца года, в то время как потери рабочих мест и растущая безработица останутся на следующий год.

Международный обзор

Глубокий глобальный спад

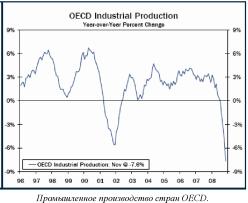

Месячные данные показывают, что рост большинства экономик резко сократился в четвертом квартале прошлого года. Действительно, ноябрьское снижение промышленного производства в странах OECD (тридцать наиболее развитых экономик мира) на 7.6% было самым резким в годовом исчислении за все время наличия данных (начиная с 1975г.). Синхронный спад большинства экономик, произошедший в конце прошлого года, отражает глобальный характер кредитного кризиса, который сковал финансовые рынки.

Есть некоторые предварительные признаки, что темпы снижения глобальной экономики в первом квартале могут быть не столь резкими, как в последнем квартале прошлого года. Однако, большинство основных экономик остаются в настоящее время в состоянии глубокого спада, и восстановление экономик во многих странах выглядит маловероятным до второй половины года. Стимулирующие монетарные и фискальные меры, и снижение инфляции, что поможет поддержать покупательную способность, должны, в конечном счете, помочь стабилизировать глобальную экономику.

Наш прогноз показывает, что мировой ВВП уменьшится в 2009 году на 0.3%, что будет первым падением глобального валового внутреннего продукта с тех пор, как МВФ

начал собирать данные по всему миру в 1970г. Хотя глобальный рост должен вновь вернуться в положительную зону в следующем году, темпы роста в 2.9%, которые мы ожидаем в 2010 году, ниже долгосрочных средних темпов роста в 3.6% годовых, демонстрировавшихся мировой экономикой прошлые четыре десятилетия.

Поправки на новую реальность

В последние недели рынки внимательно следили за активностью в Вашингтоне, направленной на разрешение финансового кризиса и разворот экономики на путь восстановления. Можно с уверенностью сказать лишь одно - нет никакого "волшебного рецепта". Потребуется какое-то время, прежде чем рецессия отступит и должно пройти определенное время, чтобы пакет стимулирования экономики и усилия по реформированию финансового сектора принесли результаты. Мы включили очень большие усилия по стимулированию в наш базовый прогноз для последних нескольких месяцев. Текущий счет несколько меньше в части инфраструктурных расходов, чем мы предполагали, но налоговые льготы более существенны, чем ожидалось первоначально. В результате, мы немного повысили наши оценки роста доходов и расходов к середине этого года. Большая часть влияния пакета стимулов не окажет какого-либо влияния на экономику до конца этого и начала следующего года.

Усилия по реформированию финансового сектора, предпринимаемые правительством, сложно оценить в настоящий момент. Столь существенные усилия, как кажется, нацелены на восстановление кредитования до прежних уровней. Однако, ясно, что этого не произойдет. Текущий спад отмечает конец эры неограниченного и дешевого кредита точно так же, как рецессия 1973-75 годов отметила окончание эры легкодоступной и дешевой энергии. Бизнес, монетарные власти и домохозяйства должны приспособиться к этой новой реальности. Учитывая, что секьюритизация рынков все еще в значительной степени заморожена,

Биржа

40 валютных пар 26 товарных рынков 18 фондовых индексов 21 контракт на акции 21 опционный контракт

^?°Trade Brokers

Украіна

Крупнейший европейский брокер на финансовых рынках

банки продолжат очень внимательно исследовать все, что они будут добавлять в свои балансы. Банки, безусловно, будут осуществлять кредитование, но предоставление ссуд будет происходить намного осторожнее, причем не только в этом году, но и в течение многих лет в будущем.

Более жесткие кредитные условия подразумевают, что все сектора, рост которых зависит от кредитования, продолжат испытывать проблемы. Это включает продажи домов и автомобилей, коммерческое строительство, фиксированные инвестиции бизнеса и даже расходы местных и федеральных органов власти. Кредитный пузырь раздул спрос в большинстве этих секторов в предыдущие годы, и теперь, когда кредиты стали более дорогими, экономика столкнулась с неприятными последствиями этого пузыря.

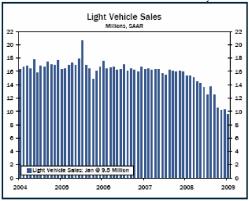

Для перспектив экономики это означает, что потребительские расходы останутся слабыми в течение 2009г. Однако, мы ожидаем некоторого улучшения. Продажи автомобилей должны постепенно восстановиться от своих недавних минимумов - от годовых темпов в 9.5 млн. единиц до 11.0 млн. единиц к концу этого года и 11.5 млн. единиц в 2010г. В то время как это, безусловно, означает некоторое улучшение, эти темпы все еще значительно ниже средних темпов за прошлые десятилетия почти в 17 млн. единиц, когда многие домохозяйства чувствовали рост своих активов в результате повышающихся цен на дома.

Трейдинг без ошибок и эмоций

Продажи автомобилей.

Расходы также, вероятно, останутся ограниченными для других товаров и услуг, особенно необязательные расходы, вроде досуга и путешествий, и покупки дорогостоящих товаров - например, мебели и бытовой электроники. Потребители будут постепенно повышать расходы, поскольку налоговые льготы увеличивают доступные доходы, а падающие цены на бензин и продовольствие повышают покупательную способность потребителей. Более низкие процентные ставки по закладным также должны оказать некоторую помощь, поскольку все большее количество домовладельцев могут рефинансировать ипотечные кредиты по низкой ставке.

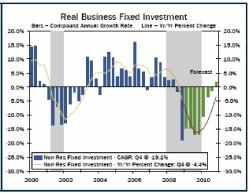

Фиксированные инвестиции бизнеса упали в четвертом квартале почти на 20% годовых, так как компании изо всех сил пытались подстроить производительность под значительно ослабевший экономический рост. Мы понизили наш прогноз в отношении фиксированных инвестиций бизнеса в 2009 году, отражая недавнюю тенденцию в гражданских заказах на средства производства. Более жесткие условия кредитования также играют определенную роль в ограничении инвестиционных расходов, но большей проблемой является то, что бизнес имеет слишком большие свободные мощности.

Коммерческое строительство в этом году будет намного слабее, при этом, все виды собственности будут снижаться в течение следующих 18-24 месяцев. Кредитные

Фиксированные инвестиции бизнеса (зеленым - прогноз).

Перспективы развития экономики США

Четвертый квартал был ужасным

Не каждая из основных стран уже сообщила данные по валовому внутреннему продукту за четвертый квартал, но месячные индикаторы предполагают, что глобальная экономическая активность резко сократилась в конце прошлого года. Как показано выше, промышленное производство в странах OECD в ноябре снизилось на 7.6%, что стало самым резким сокращением в годовом исчислении за все время наличия данных (начиная с 1975.) Кроме того, индексы деловой активности в большинстве стран предполагают, что декабрьские показатели были еще слабее, чем в ноябре.

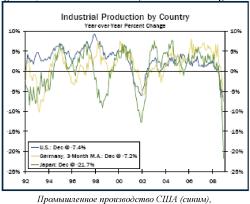

Возникает вопрос, почему снижение промышленного производства в этих странах было настолько резким? Частично, это объясняется одновременным сокращением среди многих стран. Как показано ниже, темпы роста промышленного производства в Соединенных Штатах, Германии и Японии имели довольно сильную корреляцию в прошлые два десятилетия, хотя деловые циклы и не были абсолютно синхронными. Поэтому, слабость общего производства в странах OECD была ограничена в течение прошлых циклов. Однако, промышленное производство в большинстве основных экономик резко падало в течение прошлых нескольких месяцев из-за синхронного характера глобального кредитного кризиса, который в сентябре резко усилился.

Большинство развивающихся стран демонстрирует не намного лучшие результаты. Например, рост промышленного производства в Китае в конце прошлого года замедлился до темпов менее 6%. Хотя темпы роста китайского производства в годовом исчислении все еще положительны, это - самые медленные темпы роста, по крайней мере, за десятилетие. Несмотря на то, что прямое влияние кредитного кризиса на китайскую экономику было относительно небольшим, это все равно косвенно отразилось через экспорт. Действительно, объем китайского экспорта упал в декабре приблизительно на 3% годовых. Развивающиеся страны, которые полагаются на притоки иностранного капитала, испытывают в целом более серьезные про

блемы, нежели Китай, который имеет большой профицит текущего счета и не зависит от иностранного капитала.

Германии (желтым) и Японии.

Дальнейшие перспективы

Данные по иностранным экономикам за первый квартал этого года в настоящий момент достаточно ограничены. Однако, есть некоторые предварительные признаки, что темпы снижения могут немного замедлиться. Например, промышленный индекс деловой активности PMI в Еврозоне и Великобритании в январе повысился (см. диаграмму ниже), и индекс PMI в сервисном секторе также показал некоторое улучшение в прошлом месяце. Однако, индексы все еще остаются в зоне, совместимой с резким сокращением деловой активности. Даже если бы темпы снижения начали замедляться, хотя, на наш взгляд, было бы преждевременно говорить об этом, нет никакого повода отрицать тот факт, что большинство экономик остается в настоящий момент в состоянии глубокого спада.

В перспективе, большинство иностранных экономик должны стабилизироваться во второй половине года и начать демонстрировать положительные темпы роста в 2010г. Экономическая политика, как монетарная, так и фискальная, стала в большинстве стран достаточно стимулирующей. Кроме того, резкое снижение уровня инфляции в прошлые несколько месяцев и даже появившиеся дефляционные признаки должны оказать некоторую поддержку потре-

бительским расходам во многих экономиках за счет увеличения покупательной способности.

Как показано ниже, мы прогнозируем, что мировой валовой внутренний продукт уменьшится в 2009 году на 0.3%. Хотя умеренные темпы сокращения, которые мы прогнозируем, не выглядят так уж ужасно, это будет первое годовое снижение глобального ВВП с тех пор как МВФ начал собирать данные в 1970г. Однако, глобальный рост должен вернуться в положительную зону в следующем году. Примечательно, что темпы роста в 2.9%, которые мы ожидаем в 2010 году, останутся ниже средних темпов роста в 3.6% годовых, демонстрируемых мировой экономикой за прошлые четыре десятилетия.