Макроэкономика Макроэкономический анализ Международная макроэкономика Макроэкономика - теория Валюты в макроэкономике Макроэкономические проблемы Дефолт в макроэкономике Макроэкономическая рецессия Русская макроэкономика Макроэкономика России |

|

Гилберт - ЕЦБ Может Отказаться От QE

Марк Гилберт является обозревателем и членом редакторского совета агентства «Bloomberg View». Он работает в «Bloomberg News» с 1991 года, и недавно стал шефом лондонского бюро. Марк является автором книги «Заговор: как жадность и сговор сделали кредитный кризис непреодолимым».Европейский центральный банк остается непреклонным, что его программа количественного ослабления будет осуществляться до самого конца - до сентября 2016г. Но выглядит все более очевидно, что инициатива монетарных властей, которую можно назвать «лучше поздно, чем никогда» и которая обещает вкачать, по крайней мере, 1.1 трлн.€ (1.2 трлн.$) в экономику Европы через покупку правительственных обязательств, является избыточной.

Экономика Еврозоны недавно набрала неплохой импульс. И, учитывая, что греческая проблема в настоящий момент ближе к своему разрешению, чем когда-либо ранее с момента избрания нового правительства пять месяцев назад, тормозящее воздействие политической неопределенности на уверенность бизнеса и потребителей, выглядит исчерпанным.

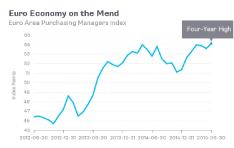

Индекс менеджеров по закупкам европейских компаний в производственном и секторе услуг предполагает, что Еврозона может продемонстрировать рост на целых 2% в этом году, согласно оценкам независимого исследователя «Markit Economics», который является барометром деловой активности. Индекс находится на наивысшем уровне более чем за четыре года (значения выше 50 указывают на расширение экономики):

Доверие к единой валюте восстанавливается. В апреле трейдеры сделали рекордную ставку на то, что евро продолжит снижение против доллара, которая и так потеряла почти 20% своей стоимости в прошлом году. Тем не менее, за прошлые два месяца большая часть этих спекулятивных позиций была закрыта:

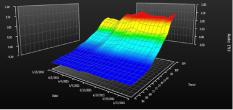

Рынки акций и облигаций также сигнализируют о возобновлении уверенности в перспективах Еврозоны. Немецкий фондовый рынок продемонстрировал самый большой двухдневный рост почти за три года. Доходность немецких правительственных облигаций, со сроком погашения 10 лет и больше, которая обычно повышается при ожиданиях, что более быстрый рост будет разгонять инфляцию, устремилась вверх в течение прошлого месяца, как иллюстрирует эта трехмерная диаграмма:

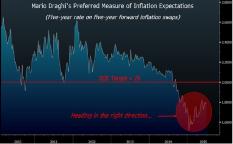

Как предполагает растущая доходность, цифры по инфляции в мае указывают на то, что Еврозоне удалось избежать угрозы дефляции, поскольку потребительские цены повысились на 0.3% годовых после пяти месяцев, когда цены снижались или оставались неизменными. Кроме того, предпочтительный рыночный барометр Президента ЕЦБ Марио Драги будущих инфляционных ожиданий - ставка по пятилетним инфляционным свопам, сделала движение обратно к целевому уровню ЕЦБ в 2%:

Все это предполагает, что программа количественного ослабления ЕЦБ, которая предусматривает выкуп на рынке правительственных долгов на 60 млрд.€ каждый месяц, может оказаться менее необходимой, чем предусматривалось в момент ее запуска в марте. Это может означать, что ЕЦБ, как текущий покупатель первой руки европейских бумаг с фиксированной доходностью, уйдет с рынка раньше, чем планировалось.

Инвесторы уже находятся наготове в связи с обещаниями Федерального Резерва поднять процентные ставки во второй половине года. Теперь предположим, что это совпадет с ускорением пост-греческого европейского роста, что позволит ЕЦБ рассматривать сворачивание своих покупок долговых бумаг на фоне инфляционных опасений немецкого центробанка.

Фонды фиксированной доходности уже готовятся к резкой перетасовке пакетов правительственных облигаций в своих портфелях, переведя 8% активов своих клиентов в наличность, что выглядит наибольшей защитной позицией против возможного снижения стоимости бондов, по крайней мере, с 1999г. «Мы никогда не понимаем, что происходит до тех пор, пока это не случится», заявил Джери Кадзил, который входит в наблюдательный совет фонда в 140 млрд.$ под управлением «TCW Group» и который держит наибольший объем наличности с момента кредитного кризиса 2008г. «Мы настолько же защищены, как были в докризисный период».

Двойной удар от повышения ставок Федерального Резерва и сворачивания программы количественного ослабления ЕЦБ может стать самой значимой новостью для глобальной экономики и худшим из сценариев для рынка облигаций.