|

TS Research Group - Процент Риска

Цель исследования: протестировать два различных подхода к управлению капиталом на портфеле инструментов.

1. Независимая торговля элементов портфеля. Начальный капитал является равным для всех элементов портфеля и определяется путем деления капитала портфеля на количество элементов в портфеле. Размер позиции выбирается исходя соответствующего текущего капитала элемента на весь лимит. Плечо не используется.

2. Капитал не делится на лимиты. Контролируется только открытый риск на сделку. Размер позиции выбирается исходя из начального риска и текущего капитала портфеля.

Открытый риск портфеля не контролируется ни в первом, ни во втором подходе. Отсюда подзадачей исследования будет - оценить максимальный открытый риск портфеля в процентах к текущему капиталу.

Еще одной подзадачей является оценка максимальной загрузки капитала, так как, если первого подхода максимальная загрузка известна априори (100%) , то для подхода ММ - контроль риска на сделку - данный показатель может превысить 100% - то есть для исполнения сделку потребуется «плечо».

Исходные данные.

В качестве объекта для исследования была взята история котировок российских фишек за последние два года с небольшим - с 01.09.2000 по 30.10.2002 г. для следующих бумаг - EESR, LKOH, MSNG, RTKM, SBER, SGNG, TATN, YUKO. В портфель не включена ни одна из привелегированных бумаг той или иной компании ввиду высокой корреляции данного типа бумаг с соответствующими обыкновенными бумагами. Стоит упомянуть, что за выбранный период времени для исследования, характер движения цены двух бумаг (SBER, YUKO) имел достаточно выраженную трендовую составляющую, что , возможно говорит о несколько оптимистических результатах. Но, так как целью исследования является тестирование и сравнение двух различных подходов к управлению капиталом, данное особенность характера движения цены бумаг не помешает исследованию.В качестве тестовой системы использовалась простая трендовая система , построенная на индикаторе тренда на основе прорыва динамического ценового канала. Единственный оптимизируемый параметр системы (размер скользящего фильтра ) имеет одинаковое значение для всех элементов портфеля. Принцип работы системы широко известен, поэтому в данном исследовании описываться не будет.

Выбор данной системы объясняется относительной простотой системы, наличием стоп-лосса в ней как обязательного элемента модели системы, что избавляет нас вводить дополнительную степень свободы системы, для ограничения начального риска .

На данной истории система сделала 178 сделок. Среднее количество сделок для одного инструмента - 24 за два года. Это говорит о том, что система долгосрочная.

Ниже приведен код системы с комментариями:

Inputs: Lot(100);

Vars: NumActive(8), {количество инструментов в портфеле}

K(10), {размер скользящего фильтра}

Num(0), {количество бумаг на сделку }

MM_Model(1), {выбор типа ММ}

MM(1.5), {размер открытого риска на сделку}

InitialCapital(100000), {начальный капитал}

Short(true),

InitialRisk(0), {начальный риск на сделку на 1 акцию}

ExitLevel(0), {текущий уровень выхода}

LimitActive(0), {лимит средств на инструмент }

PositionEquity(0), {текущий капитал при ММ -независимая торговля элементов портфеля } PortfolioEquity(0), {текущий капитал портфеля при ММ - % риска }

TS_PortfolioIn(0), {ввод данный в портфолио }

ConditionLong(false), {условие на покупку}

ConditionShort(false); {условие на продажу}

ExitLevel = $NRTR_DT(K);

{Equal Units Model }

If MM_Model = 1 then begin

LimitActive = InitialCapital/NumActive; {начальный капитал на один элемент портфеля} PositionEquity = LimitActive + NetProfit;{текущий капитал соответствующего элемента} If Close <> 0 then Num = floor(PositionEquity/close/lot)*Lot; {размер позиции } end;

{% Risk Model }

If MM_Model = 2 then begin

PortfolioEquity = TS_GetHistPortfolio(1); {текущий размер эквити портфеля } InitialRisk = AbsValue(Close - Exitlevel); {начальный риск на сделку на одну бумагу} If InitialRisk <> 0 then Num = floor(PortfolioEquity*MM*0.01/InitialRisk/lot)*Lot; end; {количество бумаг , соответствующее допустимому риску на сделку}

{Entry}

ConditionLong = Close > ExitLevel;

ConditionShort = Close < ExitLevel;

If ConditionLong Then Buy("EnL") Num Shares on close;

If ConditionShort and Short = False Then ExitLong("ExL") at Close;

If ConditionShort and Short = True Then Sell("EnS") Num Shares close;

{Open Risk}

Var:MP(0), {текущая рыночная позиция }

OpenPositionNum(0), {количество бумаг открытой позиции}

OpenPositionRisk(0), {открытый риск открытой позиции}

PercOpenPortfRisk(0), {открытый риск портфеля в процентах к текущему капиталу} MaxPercOpenPortfRisk(0); {максимальный открытый риск портфеля в процентах}

MP = MarketPosition;

If MP[1] <> MP then OpenPositionNum = Num[1];

OpenPositionRisk = MaxList((EntryPrice-ExitLevel)*MP*OpenPositionNum ,0); {текущий открытый риск позиции}

TS_PortfolioIn= TS_SetPortfolio(OpenPositionRisk,1,1);

if TS_GetHistPortfolio(1) <>0 then PercOpenPortfRisk = TS_GetHistPortfolio(4)/ TS_GetHistPortfolio(1); {текущий открытый риск портфеля в процентах к текущему капиталу портфеля}

MaxPercOpenPortfRisk = MaxList(PercOpenPortfRisk,MaxPercOpenPortfRisk[1]);

Print(MaxPercOpenPortfRisk); {максимальный открытый риск портфеля в процентах к текущему капиталу портфеля}

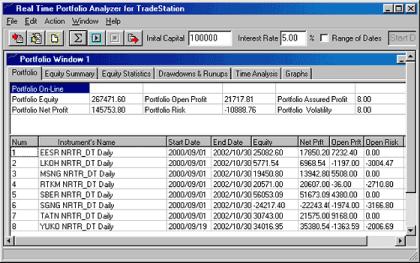

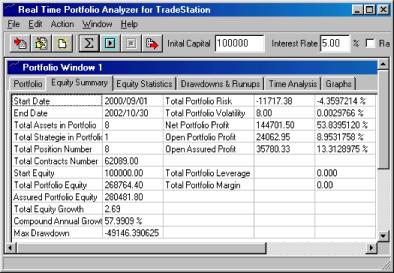

Бэктестинг на имеющейся истории бумаг показал следующие результаты: 1. Состав портфеля . На рисунке ниже представлено окно Real Time Portfolio Analyzer, в котором можно увидеть : бумаги включенные в портфель, систему и таймфрейм на котором тестируется (торгуется) бумага, начальный и текущий капитал портфеля, прибыль которую заработал элемент портфеля, открытую прибыль позиции и портфеля, открытый риск позиции и портфеля (при условии, что последнее закодировано в системе).

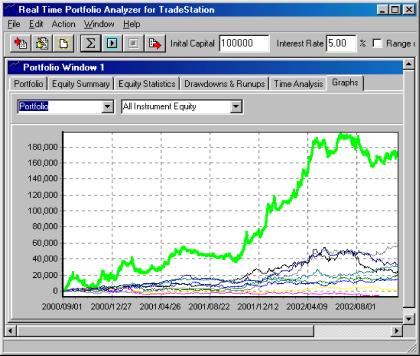

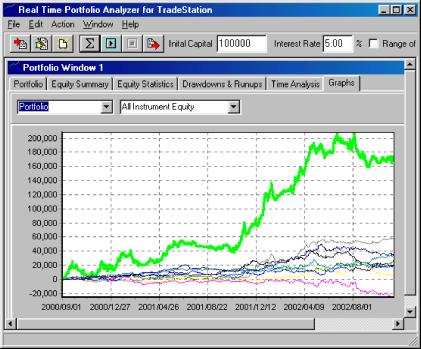

2. Для удобства сравнения приведем ниже линии капитала для обоих подходов ММ:

Экспериментально было установлено, про при риске на сделку в размере 1.3 % от текущего капитала портфеля дает очень близкие результаты с методом - независимая торговля элементов портфеля , при условии что в портфеле не менее 8 бумаг , и заемные средства не используются.

Из визуального сравнения влияния метода ММ на портфель, можно увидеть некоторое отличие в характере линии прибылей - убытков

для отдельных инструментов, несмотря на это, итоговая линия портфеля очень похожи для обоих случаев.

Ниже и далее везде первым идет скриншет портфеля с типом ММ - независимая торговля инструментов портфеля, вторым идет скриншет портфеля с Мм - контроль риска на сделку.

3. Резюме для двух различных подходов ММ.

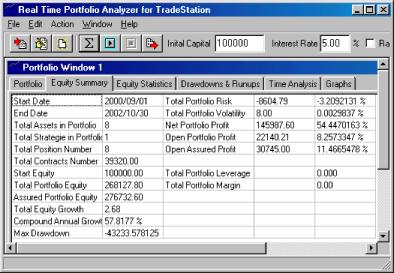

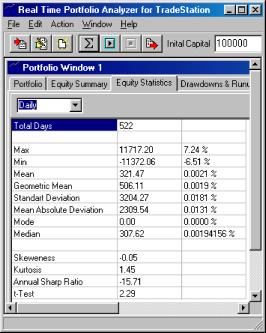

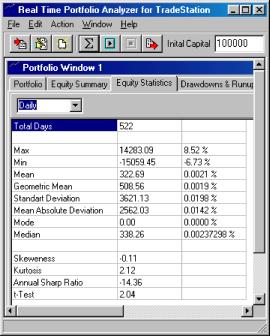

4. Статистика портфелей.

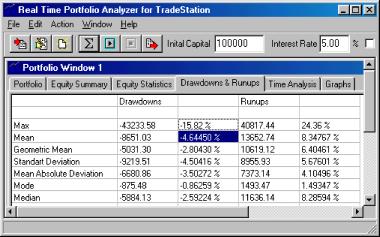

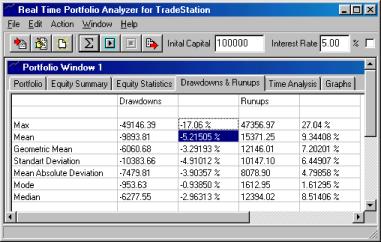

5. Drawdown & RunUps.

Как видно из таблицы результаты не имеют значимых отличий.

Для получения наиболее реальных данных, при использовании подхода ММ - контроль риска на сделку, в сформированном портфеле происходит не только объединение данных, для выбора размера позиции необходимо получить из Real Time Portfolio Analyzer данные о текущем капитале. Для этого необходимо провести операцию экспорта данных в TradeStation. Так как данная задача является рекурсивной (с обратной связью) , процедуру экспорта данных и пересчет размера позиций необходимо проводить неоднократно. Проведем эксперимент для выяснения :сколько раз необходимо проводить процедуру импорта - экспорта данных , чтобы получить адекватные результаты

Результаты эксперимента показывают, что уже после второго прогона изменение в результатах становиться незначимым, отсюда следует, что если при бэктестинге используются данные из из Real Time Portfolio Analyzer следует провести хотя бы два прогона портфеля по истории бумаг, для получения результатов близких к реальным.

Открытый риск портфеля

Оценка открытого риска портфеля, для подхода ММ - независимая торговля элементов портфеля, показала следующие результаты -для данного портфеля (8 бумаг) максимальный открытый риск портфеля в процентах к текущему капиталу не превышает 8 %. При уменьшении количества бумаг в портфеле, увеличивается лимит средств, выделенных на бумагу, а открытый риск позиции для данного типа ММ и данной системы зависит от размера лимита, что приводит к увеличению максимального открытого риска портфеля. Соответственно, добавление бумаг в портфель должно привести к уменьшению максимального открытого риска портфеля. Использование «плеча» также увеличит открытый риск портфеля.Что касается второго подхода ММ - контроль риска на сделку, то тестирование показало, что максимальный риск не превысил также 8 % (при этом ожидаемый максимальный открытый риск портфеля не превысит 10.5 % = 8 бумаг * 1.3% риск на сделку). Увеличение допустимого риска на сделку приведет к увеличению доходности, а также к увеличению риска - как к увеличению проседания капитала , так и к повышению открытого риска портфеля.

Загрузка портфеля

Для первого метода управления капиталом , максимальная загрузка определяется «плечом», а по условию нашего исследования -максимальная загрузка капитала не превысит 100% (заемные средства не понадобятся).Что касается подхода ММ - контроль риска на сделку, тут для оценки загрузки капитала необходимо произвести некоторые вычисления.

Выводы:

Данные два типа метода управления капиталом (контроль риска на сделку и независимая торговля инструментов) показывают достаточно близкие показатели доходности и риска (при риске на сделку 1.3% разница становиться совсем не значимой). Уменьшение бумаг в портфеле приводит к увеличению разницы. К чему приводит увеличение бумаг в портфеле протестировать не удалось по причине отсутствия соответствующей истории по другим бумагам, не включенным в портфель.Таким образом , трейдер может выбрать любой из данных методов в зависимости от того, что он предпочитает контролировать, предоставит ли ему «плечо» брокер , в случае превышения загрузки капитала выше 100% (предположительно при ММ - риск на сделку такое превышение будет иметь место).