Бланк - Управление прибылью

В книге рассматривается основной круг вопросов управления формированием прибыли предприятия в процессе его операционной, инвестиционной и финансовой деятельности. Значительное внимание уделяется также вопросам управления распределением прибыли, обеспечивающим эффективную реализацию целей стратегического развития предприятия. Книга широко иллюстрирована схемами, графиками, таблицами и примерами, содержит основные расчетные алгоритмы и необходимый справочный аппарат.

В настоящем издании обновлен нормативный и методический материал, расширено изложение теоретических вопросов управления прибылью, рассмотрен современный практический опыт этого управления.

Автор книги — доктор экономических наук, профессор Бланк И.А., продолжительное время сочетает научную и преподавательскую работу по данной проблеме с практической деятельностью в качестве главного эксперта и консультанта ряда компаний.

Книга рассчитана на руководителей и финансовых менеджеров предприятий, преподавателей и студентов экономических вузов.

ВВЕДЕНИЕ

Прибыль, известнейшая с давних времен категория, получила новое содержание в условиях современного экономического развития страны, формирования реальной самостоятельности субъектов хозяйствования. Являясь главной движущей силой рыночной экономики, она обеспечивает интересы государства, собственников и персонала предприятий. Поэтому одной из актуальных задач современного этапа является овладение руководителями и финансовыми менеджерами современными методами эффективного управления формированием прибыли в процессе операционной, инвестиционной и финансовой деятельности предприятий.

Грамотное, эффективное управление формированием прибыли предусматривает построение на предприятии соответствующих организационно-методических систем обеспечения этого управления, знание основных механизмов формирования прибыли, использование современных методов ее анализа и планирования.

Наряду с формированием прибыли на каждом предприятии должно быть обеспечено и эффективное управление ее распределением. Необходимо при этом иметь в виду, что каждый цикл распределения прибыли отчетного периода это одновременно и процесс обеспечения эффективных условий ее формирования на расширенной основе в предстоящем периоде, реализации целей стратегического развития предприятия.

Цель данной книги — вооружить руководителей и финансовых менеджеров предприятий системой современных методов эффективного управления формированием и распределением прибыли, способствовать уяснению ими основных механизмов этого управления.

В книге рассматриваются современные методы управления прибылью, получившие широкое использование в странах с развитой рыночной экономикой, «пропущенные сквозь призму» наших законодательных норм и реалий экономических условий. Значительная часть содержащихся в книге рекомендаций апробирована автором в процессе сотрудничества с рядом компаний и фирм, а также в процессе проведения практических семинаров с руководителями и финансовыми менеджерами предприятий.

В настоящем (втором) издании книги обновлен нормативный и методический материал, расширено изложение теоретических вопросов управления прибылью, рассмотрен современный практический опыт этого управления

Автор выражает надежду, что рекомендации, содержащиеся в данной книге, окажут практическую помощь в повышении эффективности деятельности предприятий. Одновременно автор выражает глубокую признательность Горожину А.Д. за инициативу подготовки и издания этой книги.

Глава 1. Характеристика прибыликак объекта экономического управления

1.1. ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ ПРИБЫЛИ

Прибыль — наиболее простая и одновременно наиболее сложная категория рыночной экономики. Она является стержнем и главной движущей силой экономики рыночного типа, основным побудительным мотивом деятельности предпринимателей в этой экономике.В системе экономических теорий, связанных с предпринимательской деятельностью, теория прибыли традиционно характеризуется экономистами как одна из наиболее сложных. Эта сложность определяется многообразием сущностных сторон, которые отражает категория прибыли, а также многообразием обличий, в которых она выступает.

Теория прибыли имеет глубокий генезис, так как проблемы эффективного ее формирования и использования интересовали экономистов еще с древних времен.

Известные из истории экономической мысли первые попытки осмыслить сущность прибыли и основы

ее формирования связаны с именами античных ученых Платона и Аристотеля. Их подходы к рассмотрению прибыли тесно увязывались со способами и целями накопления денег в обществе. Хотя эти попытки теоретического осмысления сущности прибыли носили отрывочный, несистемный характер, в процессе дальнейшей эволюции экономической мысли они получали все более развернутое концептуальное развитие в работах последующих экономистов.

Начальный этап формирования основных принципов теории прибыли связывается обычно с парадигмой экономического анализа школы меркантилистов, среди которых наиболее заметную роль сыграли теоретические подходы Т. Манна, Д. Юма, Ж. Кольбера. Ведущие принципы их научного мировозрения в области теории прибыли определяли прежде всего источники ее формирования. Основным из этих источников они считали внешнеторговую деятельность, поскольку в других странах товары реализуются по более высоким ценам, чем внутри страны. Соответственно их научному мировозре-нию для обеспечения притока прибыли государству следовало проводить активную протекционистскую политику в области международной торговли, добиваясь положительного сальдо своего торгового баланса.

Определенное развитие теории прибыли связано с представителями экономической школы физиократов — Ф. Кенэ, Ж. Тюрго, М. Ривьеры. Их подход к источникам формирования прибыли был акцентирован в основном на земледельческом производстве (а не на торговле, как у меркантилистов). Оно, согласно их концепции, было единственным источником формирования положительного значения суммы прибыли. Соответственно приоритетной экономической политикой государства и целью отдельных предпринимателей они считали вложение средств в развитие сельскохозяйственного производства, генерирующего прибыль в наибольших масштабах.

Представители классической политэкономии — в первую очередь А. Смит и Д. Рикардо — серьезно углубили исследование сущности прибыли, расширив область ее рассмотрения сферой промышленного производства, а затем и непроизводительной сферой. Экономистами этой школы впервые была четко сформулирована "факторная модель формирования прибыли" (т.е. модель формирования прибыли как результата использования факторов производства). В рамках этой школы была доказана объективность процесса снижения нормы прибыли на капитал по мере увеличения объема ее использования. Основные сущностные черты процесса формирования прибыли были приняты за основу всеми дальнейшими ее иследователями и оказали большое влияние на последующее развитие ее теории.

В системе марксистского экономического учения исследованию теории прибыли также принадлежит весомое место, хотя многие выводы этого исследования явились предметом острого критического анализа последующих экономистов. В соответствии с разработанной К. Марксом и Ф. Энгельсом трудовой теорией стоимости основным источником формирования прибыли является труд работников производственной сферы экономики. Этот труд создает прибавочный продукт и прибавочную стоимость, а прибыль при этом представляет собой превращенную форму прибавочной стоимости. Теория прибыли марксистской школы, как и вся парадигма марксистского экономического анализа, отличалась чрезмерной политизацией и ее выводы рассматривались сквозь призму непримиримых противоречий между классами капиталистов и наемных рабочих.

Значительный прогресс в развитии теории прибыли связан с исследованиями маржиналистов, в частности С. Джевонса, К. Менгера, Е. Бем-Баверка, Л. Вальраса, Дж. Кларка. Основу их экономической парадигмы составляла теория предельной полезности, разработка которой оценивается экономистами как революционная. В свете этой парадигмы маржиналисты основное внимание в своих исследованиях сосредоточили на микроэкономическом анализе условий формирования прибыли. Используя предельный метод экономического анализа маржиналисты выявили систему важнейших факторов, максимизирующих прибыль предприятия. Особая роль в теории прибыли маржиналистов отведена исследованию проблем рыночного ценообразования и условий формирования монопольной прибыли.

Неоклассические экономические теории прибыли значительно углубили отдельные сущностные ее характеристики и определили многие количественные параметры, связанные с ее формированием. Среди этих теорий особого внимания заслуживают теория предпринимательской прибыли (увязывающая ее уровень с уровнем риска), теория инновационной прибыли (увязывающая дополнительный ее размер с внедрением инноваций) и другие.

Рассматривая сущность прибыли, в свете современной экономической парадигмы, следует в первую очередь отметить такие ее характеристики:

Прибыль представляет собой форму дохода предпринимателя, осуществляющего определенный вид деятельности. Эта внешностная, наиболее простая форма выражения прибыли является вместе с тем недостаточной для ее полной характеристики, так как в ряде случаев активная деятельность в какой-либо сфере может и не быть связанной с получением прибыли (например, деятельность политическая, благотворительная и т.п.).

Прибыль является формой дохода предпринимателя, вложившего свой капитал с целью достижения определенного коммерческого успеха. Категория прибыли неразрывно связана с категорией капитала — особым фактором производства — и в усредненном виде характеризует цену функционирующего капитала.

Прибыль не является гарантированным доходом предпринимателя, вложившего свой капитал в тот или иной вид бизнеса. Она является результатом только умелого и успешного осуществления этого бизнеса. Но в процессе ведения бизнеса предприниматель вследствие своих неудачных действий или объективных причин внешнего характера может не только лишиться ожидаемой прибыли, но и полностью или частично потерять вложенный капитал. Поэтому прибыль является в определенной мере и платой за риск осуществления предпринимательской деятельности. Как будет показано далее уровень прибыли и уровень предпринимательского риска находятся между собой в прямо пропорциональной зависимости.

Прибыль характеризует не весь доход, полученный в процессе предпринимательской деятельности, а только ту часть дохода, которая "очищена" от понесенных затрат на осуществление этой деятельности. Иными словами, в количественном выражении прибыль является остаточным показателем, представляющим собой разность между совокупным доходом и совокупными затратами в процессе осуществления предпринимательской деятельности.

Прибыль является стоимостным показателем, выраженным в денежной форме. Такая форма оценки прибыли связана с практикой обобщенного стоимостного учета всех связанных с ней основных показателей — вложенного капитала, полученного дохода, понесенных затрат и т.п., а также с действующим порядком налогового ее регулирования.

С учетом рассмотренных основных характеристик прибыли ее понятие в наиболее обобщенном виде может быть сформулировано следующим образом: "Прибыль представляет собой выраженный в денежной форме чистый доход предпринимателя на вложенный капитал, характеризующий его вознаграждение за риск осуществления предпринимательской деятельности, представляющий собой разницу между совокупным доходом и совокупными затратами в процессе осуществления этой деятельности".

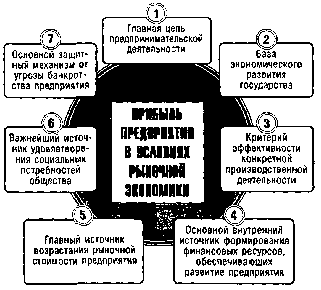

Основными хозяйствующими субъектами на рынке выступают как отдельные предприниматели (физические лица), так и предприятия (юридические лица). Эти различия в формах хозяйствования порождают и определенные особенности формирования и распределения прибыли. Так как данная книга посвящена проблеме управления прибылью предприятия, остановимся на вопросах, характеризующих прибыль только этого субъекта хозяйствования. В первую очередь рассмотрим какую роль играет прибыль предприятия в условиях рыночной экономики (рисунок 1.1.).

1. Прибыль предприятия является главной целью предпринимательской деятельности. Основным побудительным мотивом осуществления любого вида бизнеса, его главной конечной целью является рост благосостояния собственников предприятия.

роста выступает размер текущего и отложенного их дохода на вложенный капитал, источником которого является полученная прибыль.

Если для собственников предприятия получение высокого уровня прибыли является вполне очевидным мотивом предпринимательской деятельности, то может возникнуть вопрос — является ли получение высокой прибыли столь же побудительным мотивом деятельности наемных менеджеров предприятия и остального его персонала.

Для остального персонала уровень прибыли предприятия также является достаточно высоким побудительным мотивом их деятельности, особенно при наличии на предприятии программы участия наемных работников в прибыли. Прибыльность предприятия является не только гарантом их занятости (при прочих равных условиях), но в определенной мере обеспечивает дополнительное материальное вознаграждение их труда и удовлетворение ряда их социальных потребностей.

Прибыль предприятия создает базу экономического развития государства в целом. Механизм перераспределения прибыли предприятия через налоговую систему позволяет "наполнять" доходную часть государственных бюджетов всех уровней (общегосударственного и местных), что дает возможность государству успешно выполнять возложенные на него функции и осуществлять намеченные программы развития экономики. Кроме того, реализация известного принципа — "богатство государства характеризуется уровнем богатства его граждан" — также связана с возрастанием прибыли предприятия, которое обеспечивает рост доходов его владельцев, менеджеров и персонала.

Прибыль предприятия является критерием эффективности конкретной производственной (операционной) деятельности. Индивидуальный уровень прибыли предприятия в сравнении с отраслевым характеризует степень умения (подготовленности, опыта, инициативности) менеджеров успешно осуществлять хозяйственную деятельность в условиях рыночной экономики. Среднеотраслевой уровень прибыли предприятий характеризует рыночные и другие внешние факторы, определяющие эффективность производственной деятельности и является основным регулятором "перелива капитала" в отрасли с более эффективным его использованием. При этом капитал перемещается, как правило, в те сегменты рынка, которые характеризуются значительным объемом неудовлетворенного спроса, что способствует более полному удовлетворению общественных и личных потребностей.

Прибыль является основным внутренним источником формирования финансовых ресурсов предприятия, обеспечивающих его развитие. В системе внутренних источников формирования этих ресурсов прибыли принадлежит главенствующая роль. Чем выше уровень генерирования прибыли предприятия в процессе его хозяйственной деятельности, тем меньше его потребность в привлечении финансовых средств из внешних источников и при прочих равных условиях—тем выше уровень самофинансирования его развития, обеспечения реализации стратегических целей этого развития, повышения конкурентной позиции предприятия на рынке. При этом, в отличие от некоторых других внутренних источников формирования финансовых ресурсов предприятия, прибыль является постоянно воспроизводимым источником и ее воспроизводство в условиях успешного хозяйствования осуществляется на расширенной основе.

Прибыль является главным источником возрастания рыночной стоимости предприятия. Способность самовозрастания стоимости капитала обеспечивается путем капитализации части полученной предприятием прибыли, т.е. ее направления на прирост его активов. Чем выше сумма и уровень капитализации полученной предприятием прибыли, тем в большей степени возрастает стоимость его чистых активов (активов, сформированных за счет собственного капитала), а соответственно и рыночная стоимость предприятия в целом, определяемая при его продаже, слиянии, поглощении и в других случаях.

Прибыль предприятия является важнейшим источником удовлетворения социальных потребностей общества. Социальная роль прибыли проявляется прежде всего в том, что средства, перечисляемые в бюджеты разных уровней в процессе ее налогообложения, служат источником реализации разнообразных общегосударственных и местных социальных программ, обеспечивающих "выживание" отдельных социально незащищенных (или недостаточно защищенных) членов общества. Кроме того, эта роль проявляется в удовлетворении за счет полученной прибыли предприятия части социальных потребностей его персонала (социальные программы являются неотъемлемой составной частью коллективных или индивидуальных трудовых соглашений). Наконец, определенная социальная роль прибыли проявляется в том, что она служит источником внешней благотворительной деятельности предприятия, направленной на финансирование отдельных неприбыльных организаций, учреждений социальной сферы, оказания материальной помощи отдельным категориям граждан.

7. Прибыль является основным защитным механизмом, предохраняющим предприятие от угрозы банкротства. Хотя такая угроза может возникнуть и в условиях прибыльной хозяйственной деятельности предприятия (при использовании неоправданно высокой доли заемного капитала, особенно краткосрочного; при недостаточно эффективном управлении ликвидностью активов и т.п.), но при прочих равных условиях, предприятие гораздо успешнее выходит из кризисного состояния при высоком потенциале генерирования прибыли. За счет капитализации полученной прибыли может быть быстро увеличена доля высоколиквидных активов (восстановлена платежеспособность), повышена доля собственного капитала при соответствующем снижении объема используемых заемных средств (повышена финансовая устойчивость), сформированы соответствующие резервные финансовые фонды.

Характеризуя роль прибыли в рыночной экономике, следует отметить, что по мнению многих экономистов эта роль не всегда позитивна, так как отдельные виды прибыли служат источником лишь личного обогащения отдельных категорий граждан не принося пользу обществу в целом. Это относится к таким ее видам, как прибыль, полученная от спекулятивных коммерческих операций, от неоправданно высоких цен в связи с монопольным положением на рынке, от "теневой" деятельности предприятий и т.п. Рассмотрим, полностью ли лишены "позитива" эти виды прибыли с позиций экономического развития общества в целом.

Прибыль, полученная от спекулятивных коммерческих операций (так называемых "арбитражных сделок", основанных на разнице в ценах покупки и продажи), является результатом лучшей информированности предпринимателей о ценах на различных региональных рынках, быстроты реакции на выгодные коммерческие условия, более высокого уровня предпринимательского риска. В конечном счете, спекулятивная прибыль является формой возмещения повышенного предпринимательского риска и служит действенным механизмом выравнивания уровня цен на отдельных региональных рынках. В рамках организованного (биржевого) рынка — товарного, фондового, валютного — спекулятивные сделки служат основным механизмом страхования ценового риска ("хеджирования", "свопа", "опциона" и т.п.) для предпринимателей, избегающих этого риска.

Прибыль, полученная предприятием в связи с его монопольным положением на рынке за счет установления неоправданно высоких цен на продукцию (так называемая "сверхприбыль" от монопольной деятельности), создает активные стимулы для перелива капитала на такие рынки и роста объема предложения, что в конечном итоге приводит к естественному формированию конкурентной среды на таких рынках и снижению уровня цен на них.

Прибыль, полученная предприятием от "теневой" деятельности (выпуска и реализации части неучтенной продукции), в определенной степени является защитной реакцией предпринимателей на установленные государством жесткие "правила игры" в экономике, в первую очередь, на неоправданно высокий уровень налогообложения отдельных видов предпринимательской деятельности. В этих условиях предприятия не могут не только обеспечить условия самофинансирования своего развития, но в отдельных случаях и простого выживания в переходной экономике. Рост объема такой деятельности (а соответственно и объема "теневой" прибыли) является для государства своеобразным индикатором эффективности принимаемых решений в области налогового регулирования коммерческой деятельности с позиций соблюдения паритета интересов, как государства, так и предпринимателей. Кроме того, и эта прибыль, оставаясь неучтенной, является, тем не менее, источником реального прироста чистого национального дохода.

1.2. ПРИБЫЛЬ КАКРЕЗУЛЬТАТЭФФЕКТИВНОГО ИСПОЛЬЗОВАНИЯ

КАПИТАЛА

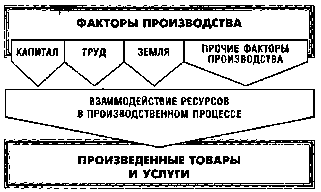

Среди современных экономических теорий, связанных с предпринимательской деятельностью в условиях рыночной системы хозяйствования, центральное место занимает исследование взаимосвязи категорий прибыли и капитала предприятия. В системе этой взаимосвязи прибыль рассматривается как результат эффективного использования капитала в производственном и инвестиционном процессе, как результат оборота капитала предприятия в целом и т.п. Поэтому в процессе характеристики прибыли следует рассмотреть основные формы ее взаимосвязи с использованием капитала, составляющие основу механизма ее генерирования в хозяйственной деятельности предприятия.Основу теории использования капитала, направленного на обеспечение формирования прибыли предприятия, составляет его характеристика как производственного ресурса. Используемый в этих целях в процессе производства товаров и услуг капитал, наряду с другими производственными ресурсами, характеризуется в экономической теории как "фактор производства", под которым понимается экономический ресурс, задействованный в производственном процессе и оказывающий определяющее воздействие на результаты производства.

Современная экономическая теория выделяет следующие основные характеристики капитала как фактора производства:

• Комплексность использования. В процессе производства продукции капитал не является самодостаточным фактором, а используется в комплексе с другими производственными ресурсами (факторами производства). К числу основных факторов производства, с которыми капитал взаимодействует в комплексе, относятся труд (трудовые ресурсы), земля (природные ресурсы) другие. Даже для самого примитивного производства товаров и услуг требуется соединение капитала как минимум еще с одним фактором производства — трудом. Комплексное использование капитала в совокупности с другими факторами производства графически представлено на рисунке 1.2.

Рисунок 1.2. Взаимодействие факторов производства в процессе выпуска товаров и оказания услуг

Опосредствующая ролъ в системе факторов производства. В общем комплексе используемых факторов производства капитал выступает связующим звеном, определяющим в целенаправленном взаимодействии все другие виды производственных ресурсов. За счет денежного капитала, вложенного в производственную деятельность, приобретаются необходимые природные и информационные ресурсы, привлекаются недостающие капитальные товары в форме средств труда, оплачивается труд работников на первоначальной стадии производства продуктов и т.д. Реальный капитал, в первую очередь, в виде средств труда обеспечивает эффективное использование других факторов производства в производственном процессе.

Производительность. Носителем этой характеристики капитал выступает как и все другие факторы производства. Производительность капитала или капиталоотдача определяется как отношение результата производственной деятельности (объема произведенного продукта) к сумме примененного (использованного) капитала.

В теории капитала выделяют среднюю и предельную производительность ("предельный продукт") капитала.

Средняя производительность характеризует общий объем продукта, приходящегося на единицу используемого капитала и определяется по следующей формуле:

ПР

к

спк-

где СПК — средняя производительность (средний продукт) капитала; ПР — объем продукта (товаров, услуг), произведенного в определенном периоде; К — средняя сумма используемого капитала в периоде.- Предельная производительность характеризует прирост объема производства продукта в натуральном выражении на каждую единицу вновь добавленного капитала. Расчет этого показателя осуществляется по следующей формуле:

ппк =

АПР

ДК

где ППК — предельная производительность (предельный продукт) капитала; АПР — прирост объема производства продукции (товаров, услуг) в натуральном выражении; ДК — прирост капитала.

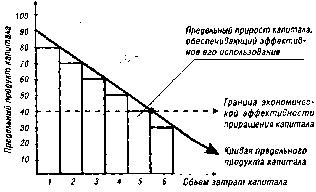

Производительность капитала, используемого конкретным субъектом хозяйствования в рамках неизменной технологии производства, не носит стабильный характер, а изменяется при увеличении объема его использования. Это связано с тем, что прирост капитала, осуществляемый при неизменном объеме использования других факторов производства, будет вызывать относительный дефицит последних и соответственно снижать прирост объема выпуска продукта. Вывод о постоянном уменьшении предельного продукта капитала (при неизменном объеме использования других факторов производства) в экономической теории известен как "закон убывающей производительности капитала". Этот закон носит всеобщий характер и относится к любой сфере использования капитала как фактора производства.

Проявление закона убывающей производительности капитала графически представлено нарисунке 1.3.

Рисунок 1.3. График, иллюстрирующий закон убывающей

производительности капитала.

Из приведенного графика видно, что по мере увеличения объема затрат капитала его предельный продукт уменьшается с каждой новой задействованной единицей (при неизменной технологии и объеме затрат других факторов производства). Эту тенденцию отражает кривая предельного продукта капитала. Если размер чистой прибыли от прироста продукта сравнивается со стоимостью привлечения капитала, его дальнейшее приращение становится экономически нецелесообразным — на графике эта ситуация обозначена точкой "А" на кривой предельного продукта. Это позволяет сформулировать следующий вывод: прирост капитала в системе факторов производства, обеспечивающих рост выпуска продукта, целесообразен до тех пор, пока его предельный продукт не сравняется со стоимостью его привлечения. В этом случае показатель предельной производительности капитала будет являться минимально эффективной мерой вклада капитала в производство продукта.

По данным приведенного графика можно сделатьеще один вывод: если прирост каждой единицы объемазатрат капитала обозначать минимальными размерами,то общий объем выпуска продукта будет равен площадипространства, расположенного под кривой предельногопродукта капитала. я

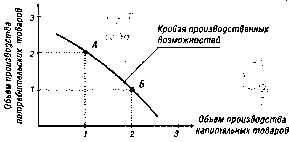

о Альтернативность производственных возможностей. В комбинации с другими факторами производства капитал формирует определенный производственный потенциал, который может быть использован для альтернативных целей производственной деятельности. В частности, один и тот же производственный потенциал, сформированный с участием капитала, может быть использован для выпуска как потребительских товаров, так и капитальных товаров в форме средств и предметов труда (формируя в последнем случае отложенное потребление в виде запаса реального капитала). Комбинация определенного объема производственных факторов, опосредствованная участием капитала, формирует так называемую "кривую производственных возможностей", которая графически представлена на рисунке 1.4.

|

|

Рисунок 1.4. График производственных возможностей комплекса факторов производства, сформированного с участием капитала. |

• Взаимозаменяемость в системе факторов производства. В процессе производства товаров и услуг все производственные ресурсы используются не как простой их конгломерат, а как взаимодействующий комплекс с целенаправленно сформированными определенными внутренними пропорциями. При этом в системе этого взаимодействующего комплекса для выпуска одного и того же объема товаров могут быть использованы различные пропорции основных факторов производства. В теории использования капитала взаимозаменяемость факторов производства является одной из фундаментальных концепций.

Возможная взаимозаменяемость факторов производства в процессе выпуска продукции характеризуется обычно так называемой "производственной функцией", которая в наиболее обобщенном виде имеет следующий вид:

ПР = /(К,3,Т,П)

9

где ПР — предусматриваемый объем производства продукции (товаров, услуг); /— функция взаимодействия факторов производства в различных количественных пропорциях; К—объем задействованного капитала; 3—объем задействованных природных ресурсов

(земли); Т —объем задействованных трудовых ресурсов (труда); П — объем задействованных прочих производственных ресурсов. Экономическая сущность производственной функции состоит в том, что она позволяет формировать альтернативные возможности комбинирования пропорций факторов производства для обеспечения заданного (определенного) объема выпуска продукции. Иными словами, производственная функция характеризует возможность капитала заменять другие факторы производства или быть замененным этими факторами.

Наиболее известной прикладной моделью является производственная функция Кобба—Дугласа, которая характеризует возможности взаимозаменяемости таких производственных факторов, как капитал и труд в процессе промышленного производства. Модель производственной функции Кобба— Дугласа имеет следующий вид:

где ПР — предусматриваемый объем производства продукции (товаров); а— постоянный коэффициент, характерный для выпуска определенного продукта (товара);

К — объем затрат капитала;

Т —объем затрат труда (трудовых ресурсов); х, у — показатели степени возможной взаимозаменяемости рассматриваемых факторов производства, удовлетворяющие требование: х + у = 1.

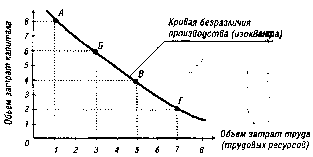

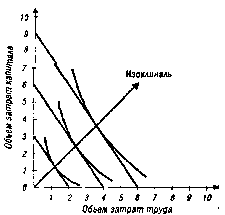

Рассмотрим на примере этой модели возможности взаимозаменяемости капитала в комплексе факторов производства в рамках конкретной технологии.

|

|

Рисунок 1.5. График изокванты (кривой безразличия производства). В первую очередь выясним диапазон возможностей сочетания (пропорций) затрат капитала и труда, обеспечивающих выпуск заданного количества продукта при неизменной технологии. Представление об этом дает "кривая безразличия производства" или "изокванта", характеризующая все возможные значения векторов производственной функции (сочетаний объемов затрат рассматриваемых факторов производства) для выпуска конкретного объема продукта (рис. 1.5). Приведенные на графике точки А, Б, В, Г, размещенные на изокванте (кривой безразличия производства), показывают различные возможные сочетания объема затрат капитала и труда на выпуск заданного количества продукта. При этом наклон изокванты характеризует предельную норму технологического замещения рассматриваемых факторов производства. |

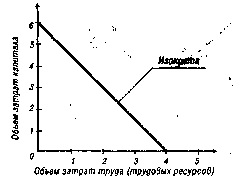

Рисунок 1.7. График изокосты.

Наряду с анализом возможностей взаимозамещения представляет интерес выявление возможных комбинаций рассматриваемых факторов, при которых совокупные затраты по их привлечению будут равны. Если соединить на осях абсциссы и ординаты графика точки, в которых затраты на привлечение этих ресурсов будут равными, получим линию, называемую в экономической теории "изокостой". В основе построения изокосты лежит бюджет производства заданного количества продукта и стоимость единицы рассматриваемых факторов производства. Предположим, что единица капитальных товаров стоит 2 уел. ден. един., единица трудовых ресурсов (труда) — соответственно 3 уел. ден. един., а совокупный бюджет производства заданного количества продукции — 12 уел. ден. един. При этих условиях предприниматель в рамках совокупного бюджета может приобрести или 6 единиц капитала, или 4 единицы трудовых ресурсов (труда). Соединение этих точек и будет характеризовать график изокосты для данного конкретного случая (рис. 1.6).

Соответствующие графики изокосты могут быть построены и для любого другого совокупного бюджета производства иного заданного количества продукта. Наклон изокост характеризует соотношение стоимости привлечения (цен) рассматриваемых факторов производства.

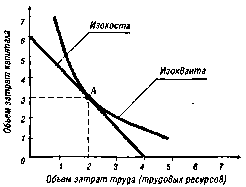

Механизм взаимозамещения факторов производства эффективен в том случае, если он позволяет минимизировать совокупные затраты капитала и труда. Если совместить рассмотренные ранее графики изокванты и изокосты, можно получит точку их касания (но не пересечения), в которой совокупные издержки факторов производства (капитала и труда) будут минимальными (рис. Е7).

|

|

Рисунок 1.7. График формирования точки минимальных совокупных затрат факторов производства в процессе их взаимозамещения. На представленном графике минимальный совокупный объем затрат факторов производства в возможном диапазоне их взаимозамещения обозначен точной "А", соответствующей затратам 3 единиц капитала и 2 единиц труда. Любое другое сочетание рассматриваемых факторов в процессе их взаимозаменяемости будет формировать более высокий уровень совокупных их затрат, обеспечивающих выпуск предусмотренного объема продукта. Если бюджет производителя в процессе хозяйственной деятельности возрастает, он может обеспечивать более высокие объемы выпуска продукта, т.е. формировать новые виды изоквант и изокост. Соединив точки касания новых изоквант и изокост, можно получить линию экономического роста предприятия, называемую "изоклиналь". График изоклинали приведен на рисунке Е8. |

|

|

Рисунок 1.9. График изоклинали, характеризующий экономический рост предприятия. Таким образом производственная функция, формирующая условия взаимозаменяемости капитала, позволяет не только выявлять возможный диапазон этой взаимозаменяемости, но и решать конкретные производственные задачи: |

б) максимизировать экономическую эффективность производства,

характеризующую минимальный объем совокупных затрат факторов производства, обеспечивающих выпуск заданного объема продукта;

в) прогнозировать темпы экономического развития предприятия,

обеспечиваемого оптимальными про*"; порциями отдельных факторов производства.

Важное место в теории использования капитала, направленного на обеспечение формирования прибыли предприятия, составляет его характеристика как инвестиционного ресурса. Рассмотрим основные особенности капитала как экономического ресурса, формирующего инвестиционную прибыль предприятия.

Как инвестиционный ресурс капитал находится в процессе постоянной динамики. Все основные формы движения капитала во всех секторах экономики страны связаны с его инвестированием, реинвестированием или дезинвестированием. При этом с инвестиционным процессом связаны основные формы как внутреннего, так и международного движения капитала.

Процесс использования капитала как реального инвестиционного ресурса представляет собой "чистое капиталообразование". Под этим термином понимается -объем валовых инвестиций в определенном периоде, уменьшенный на сумму амортизационных отчислений. Чистое капиталообразование обеспечивает улучшение производственных возможностей отдельных хозяйствующих субъектов и возрастание производственного потенциала общества в целом за счет чистого прироста реального капитала, достигаемого в процессе инвестирования. При этом следует обратить внимание на то, что процесс чистого капиталообразования обеспечивается путем использования капитала как инвестиционного ресурса лишь в реальном секторе экономики (промышленности, сельском хозяйстве, торговле и т.п.). Использование же капитала как инвестиционного ресурса в финансовом секторе экономики (т.е. в процессе финансовых инвестиций в акции, облигации и т.п.) новый реальный капитал не создает. Такое финансовое инвестирование характеризуется в рамках экономики страны как "трансфертное" — объем инвестирования капитала в финансовые активы одними субъектами хозяйствования равен при этом объему его дезинвестирования другими хозяйствующими субъектами без прироста реального капитала.

в Востребованность капитала как инвестиционного ресурса характеризуется значительной неравномерностью. В первую очередь, эта неравномерность зависит от стадии экономического цикла — когда экономика страны

находится на подъеме, объемы инвестируемого капитала существенно возрастают, усиливая инфляционный разрыв; и наоборот — в периоды экономического спада инвестиционные потребности субъектов хозяйствования снижаются, усиливая дефляционный разрыв или "инвестиционное сжатие экономики". Кроме того, на инвестиционную востребованность капитала в отдельные периоды существенное воздействие оказывают инновационный прогресс, изменение налоговой политики, уровень законодательной защиты инвестиций и другие факторы. Характер этих факторов определяет низкую степень эффективности рыночного саморегулирования инвестиционных процессов. Основным механизмом сглаживания этой неравномерности выступает государственное регулирование инвестиционной деятельности субъектов хозяйствования.

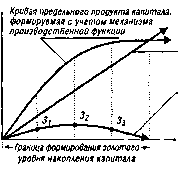

• Уровень потребления капитала как инвестиционного ресурса, вовлекаемого в реальный производственный процесс, имеет минимальные экономические границы. Эти границы определяются, с одной стороны, предельным продуктом капитала (формируемом с учетом механизма производственной функции), а с другой, — нормами выбытия (амортизации) капитала в производственном процессе, подлежащего возмещению для обеспечения последующего простого воспроизводства. Количественные параметры формирования этих границ отражает Модель Солоу, развивающая ранее изложенную модель Кобба—Дугласа. Рассмотрим основные направления развития этой модели в интерпретации Солоу, связанные с формированием минимальных границ накопления и использования капитала как инвестиционного ресурса, вовлекаемого в реальный производственный процесс.

При неизменных соотношениях затрат капитала и труда на производство продукции (т.е. при неизменной капиталовооруженности) прирост капитала (АК) определяется как разница между инвестированным в производство капиталом (Ик) и выбытием (амортизацией) капитала как фактора производства в определенном периоде

(Вк): АК = Ик-Вх

Инвестиционный капитал представляет собой произведение суммы дохода от производственной деятельности (операционной прибыли), полученной в предшествующем периоде

(D) - Ца норму накопления (Нн):

Выбытие капитала представляет собой произведение суммы используемого в производственном процессе капитала (К) на среднюю норму его выбытия (амортизации) в определенном периоде (Нв):

Вк = КхНв

Преобразуя ранее рассмотренную модель прироста капитала, получим:

ДК=?>хНн-КхН0

Ситуация, при которой сумма инвестируемого (накапливаемого) капитала равна сумме выбытия (амортизации) капитала как фактора производства, характеризует так называемый "золотой уровень накопления капитала". В соответствии с Моделью Солоу, такая ситуация, минимизируя уровень накопления капитала как инвестиционного ресурса, одновременно максимизирует экономически целесообразный уровень потребления дохода, полученного в процессе производственной деятельности (ПмаКс) в процессе распределения операционной прибыли предприятия:

Формирование "золотого уровня накопления капитала" как инвестиционного ресурса, вовлекаемого в производственный процесс, может быть проиллюстрировано графически (рис. 1.9).

Точки 3jj 32; 3з характеризуют конкретные параметры "золотого уровня накопления капитала" как инвестиционного ресурса, вовлекаемого в производственный процесс, при соответствующих значениях предельного продукта капитала и нормы его выбытия (амортизации). Регулируя нормы выбытия капитала в производственном процессе, государство может соответствующим образом влиять на пропорции накопления и потребления производственного дохода (операционной прибыли).

Рассмотренные положения показывают, что как инвестиционный ресурс капитал обеспечивает генерирование инвестиционной прибыли и постоянный экономичес-

|

Сумма выбытия (амортизации) капитала как фактора производства Кривая, золотого уровня накопления капитала" Сумма затрат капитала на единицу затрат труда (капиталовооруженности) |

кий рост предприятия, однако реализация этих возможностей связана с эфективными формами государственного регулирования инвестиционной деятельности.

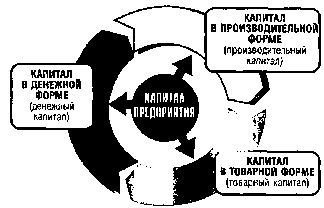

Определеное место в теории использования капитала направленного на обеспечение формирования прибыли предприятия, отводится характеру его оборота. Под оборотом капитала понимается процесс непрерывного его движения в экономической системе предприятия, сопровождающийся последовательным превращением одной его формы в другую. В механизме формирования прибыли предприятия оборот капитала характеризуется следующими основными особенностями:

Оборот капитала является важнейшим условием его функционирования в экономической системе, обеспечивающим постоянное генерирование дохода или самовозрастания его стоимости. Если бы капитал не совершал в процессе своего использования постоянного оборота с видоизменением конкретных форм, он не мог бы приносить доход своему владельцу.

Оборот капитала как процесс постоянного его движения характеризуется определенными повторяющимися циклами. Под циклом оборота капитала понимается процесс полного завершения кругооборота отдельных его форм, в результате чего авансированный капитал в процессе своего экономического использования возвращается в своей исходной форме. С учетом изложенного понятия оборот капитала в процессе его использования можно рассматривать как совокупность постоянно повторяющихся актов его кругооборота (кругооборота его форм) или как постоянную смену отдельных циклов его оборота).

|

|

Рисунок 1.10. Характер движения производственного капитала в процессе его кругооборота. В составе каждого полного цикла оборота капитала (или завершенного цикла его кругооборота) выделяются отдельные его стадии. Стадия оборота (кругооборота) |

Капитал, используемый в производственном процессе (как фактор производства), на протяжении своего кругооборота функционирует в трех основных формах — денежной, производительной и товарной (рис. 1.10).

Как видно из приведенного рисунка в процессе полного цикла одного оборота капитал проходит следующие стадии:

в На первой стадии капитал в денежной форме (Кд) авансируется в конкретные факторы производства — средства труда, предметы труда — преобразуясь тем самым в производительную форму.

• На второй стадии производительный капитал (К ) в процессе изготовления продукции постепенно преобразуется в товарную форму (включающую и форму произведенных услуг).

в На третьей стадии товарный капитал (Kj.) по мере реализации произведенных товаров и услуг превращается в денежный капитал.

Последовательно проходя перечисленные три стадии и соответственно изменяя формы своего использования, капитал, используемый в производственном процессе, функционирует непосредственно как в сфере обращения, так и в сфере производства (рис. 1.11).

|

К„->кп |

средства труда -> К1, -> К1 РІ предметы труда Г т д «. J | |

|

| ||

|

Капитал, функционирующий в сфере обращения |

Капитал, функционирующий в сфере производства товаров и услуг |

Капитал, функционирующий в сфере обращения |

Из приведенного рисунка можно увидеть, что превращение денежного капитала в производительный осуществляется на первой стадии его оборота в сфере обращения — на рынках факторов производства. Превращение производительного капитала в товарный на последующей стадии его оборота осуществляется непосредственно в

сфере производства товаров и услуг (т.е. непосредственно в производственном процессе отдельных субъектов хозяйствования). И наконец, превращение товарного капитала в денежный, т.е. его возвращение в первоначальную форму, завершающее акт полного кругооборота, вновь происходит в сфере обращения — на различных сегментах потребительского рынка (если предприятие выпускает потребительские товары и услуги) или рынка факторов производства (если предприятие выпускает продукцию производственного потребления — средства или предметы труда).

Некоторые особенности оборота производственного капитала, не меняющие его принципиальной схемы, имеет его использование в отдельных отраслях экономики (сферах и видах деятельности). Так, производительный капитал сельскохозяйственных предприятий в составе факторов производства включает землю, продуктивный скот и некоторые другие конкретные их виды. Производительный капитал торговых предприятий в составе предметов труда состоит преимущественно из закупленных товаров, которые в процессе их производственной деятельности проходят стадии хранения, предпродажной подготовки и т.п., то есть превращаемых в товарный капитал, непосредственно подготовленный к трансформации в денежную форму.

• В процессе оборота различные виды производственного капитала характеризуются разной интенсивностью движения. Одна часть производственного капитала в форме средств труда функционирует на протяжении длительного периода; другая его часть используется в процессе производства продукта однократно. В соответствии с этим признаком в составе капитала, используемого в производственном процессе, принято выделять основной капитал (капитал, авансируемый в средства труда и характеризующийся длительным циклом оборота) и оборотный капитал (капитал, авансируемый в предметы труда и характеризующийся относительно коротким циклом оборота).

в Полный цикл одного оборота капитала характеризуется, с одной стороны, его продолжительностью во времени, а с другой, — изменением суммарного размера капитала в процессе каждого кругооборота. Эти характеристики

присущи капиталу, используемому как в производственном, так и в инвестиционном процессе. Обе эти характеристики с различных сторон отражают эффективность оборота капитала конкретного субъекта хозяйствования.

• Продолжительность одного оборота капитала характеризует период времени, в течение которого осуществляется полный цикл его кругооборота. Она определяется путем деления средней суммы капитала используемого предприятием, на среднегодовой (среднемесячный, среднедневной) объем реализации его продукции. Для расчета средней суммы используемого капитала используют, как правило, среднюю хронологическую ее величину. По указанному принципиальному алгоритму может быть вычислена продолжительность одного оборота не только капитала в целом, но и каждой его формы, определяемой соответствующей стадией процесса кругооборота.

На продолжительность оборота капитала оказывают влияние следующие основные факторы:

соотношение используемого основного и оборотного капитала;

соотношение активной (машин и оборудования) и пассивной (зданий и сооружений) частей производственных основных средств;

структура оборотного капитала;

используемые методы и нормы амортизации основных средств и нематериальных активов;

средняя продолжительность производственного (операционного) цикла;

соотношение объемов реального и финансового инвестирования;

стадия конъюнктуры товарного рынка, определяющая интенсивность реализации продукции.

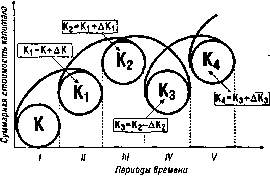

• Изменение суммарной стоимости капитала в течение одного полного оборота характеризуется термином "стоимостной цикл капитала" ["value cycle of capital”]. Движение стоимостного цикла капитала конкретного субъекта хозяйствования осуществляется по спирали (рис. 1.12).

Как видно из приведенного рисунка капитал в процессе каждого своего кругооборота (стоимостного цикла) может наращивать свою суммарную стоимость в отдельные периоды (на рисунке — периоды II, III и V) в

Рисунок 1.12. Характер движения стоимостного цикла капитала конкретного субъекта хозяйствования по спирали.

результате рентабельного его использования или частично терять ее (на рисунке — период IV) в результате убыточной хозяйственной деятельности. Иными словами, стоимостной цикл капитала в процессе его оборота может развиваться с восходящей или нисходящей тенденцией. Движение стоимостного цикла капитала служит важным индикатором темпов развития конкретного субъекта хозяйствования, динамики его рыночной стоимости и конкурентной позиции.

На динамику стоимостного цикла капитала в процессе его оборота оказывают влияние следующие основные факторы:

стадия экономического цикла развития страны;

уровень средней нормы прибыли на капитал;

уровень налогообложения субъектов хозяйствования;

уровень конкуренции на рынке продукции, выпускаем мой субъектом хозяйствования;

стадия жизненного цикла предприятия;

эффективность использования производственных (операционных) активов, сформированных за счет авансированного в них капитала;

эффективность инвестиционной деятельности субъекта хозяйствования;

уровень риска в деятельности субъекта хозяйствования;

в финансовая гибкость субъекта хозяйствования, характеризующая его способность привлекать необходимые финансовые ресурсы из внешних источников.

Рассмотрение форм взаимосвязи прибыли и капитала показывает, что как экономический ресурс, используемый предприятием, капитал всегда потенциально способен генерировать его прибыль при условии эффективного его применения. Как источник дохода (а соответственно и прибыли) капитал является одним из важнейших средств формирования будущего благосостояния его владельцев. В этом аспекте капитал как источник дохода (прибыли) характеризуется следующими особенностями:

Доход на капитал выступает в форме процентного дохода, получаемого его владельцами. Экономической основой процентного дохода является, в первую очередь, возможный эффект альтернативного использования капитала в экономическом процессе как инвестиционного ресурса или фактора производства. Кроме того, с экономических позиций процентный доход является формой своеобразной платы собственнику капитала за отказ от его использования как экономической ценности на цели текущего потребления — в этом виде он характеризует разницу между ценностью сегодняшнего и будущего потребления в оценке собственника капитала.

Виды процентного дохода на капитал определяются экономическими формами функционирования капитала. Так, доход функционирующего финансового (денежного) капитала выступает в виде ссудного (депозитного или кредитного) процента; доход функционирующего реального капитала — в виде выраженного в процентах уровня производственной (операционной) прибыли, исчисленного по отношению к совокупной сумме используемых капитальных товаров и т.п.

в Процентный доход на капитал формирует постоянный денежный поток, обеспечивающий процесс непрерывного самовозрастания стоимости капитала. Эта особенность характеризует капитал как постоянно возрастающую экономическую ценность. При этом сформированный в определенном периоде процентный доход является формой прибавочной стоимости (ценности) капитала по отношению к первоначальному его размеру.

Размер процентного дохода на капитал измеряется обычно годовой ставкой процента. С экономических позиций годовую ставку процента можно рассматривать как конкретный темп прироста ценности капитала в процессе самовозрастания его стоимости. Уровень годовой процентной ставки зависит от множества экономических, технологических и других факторов и соответственно подвержен высокой колеблемости во времени.

Усредненная годовая процентная ставка формирует в конкретных условиях экономики среднюю норму доходности капитала и служит критерием эффективности его использования в конкретных формах.

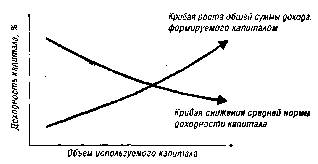

В ходе поступательного экономического развития общества средняя норма доходности капитала имеет тенденцию к снижению. В основе этой тенденции лежит закон убывающей производительности капитала, обуславливающий постоянное уменьшение предельного продукта капитала, а также постоянное возрастание конкуренции. Вместе с тем, несмотря на снижение средней нормы доходности капитала, общая сумма формируемого им дохода постоянно возрастает за счет роста объема использования капитала. При этом рост общей суммы дохода, формируемого капиталом, создает предпосылки для расширения экономической базы его накопления. Эти тенденции графически проиллюстрированы на рисунке 1.13.

|

|

Рисунок 1.13. График, характеризующий тенденции средней нормы доходности и общей суммы дохода капитала с ростом объема его использования. Таким образом, как источник формирования прибыли капитал представляет собой постоянно возрастающую экономическую ценность. Вместе с тем, потенциальная способность капитала приносить прибыль не реализуется автоматически, а обеспечивается лишь в условиях эффективного его использования. Формирование таких условий предопределяет одну из важных целей использованием капитала. 1.3. КЛАССИФИКАЦИЯ ПРИБЫЛИ. ПРЕДПРИЯТИЯ |

В данном разделе рассматривается систематизация прибыли предприятия лишь по тем основным классификационным признакам, которые характеризуют общую ее совокупность (внутренняя классификация отдельных видов прибыли будет подробно изложена в следующих разделах). В числе основных из таких классификационных признаков предлагается выделить следующие:

Характер отражения в учете.

Характер деятельности предприятия.

Основные виды хозяйственных операций предприятия.

Основные виды деятельности предприятия.

Состав формирующих элементов.

Характер налогообложения.

Характер инфляционной "очистки".

Достаточность уровня формирования.

Рассматриваемый период формирования.

Характер использования. И. Степень использования.

12. Значение итогового результата хозяйствования.

в разрезе предлагаемых

|

Классификация видов прибыли предприятия классификационных признаков приведена в табл. 1.1. | ||||||||||||||||||||||

|

|

использования |

прибыль Потребленная прибыль |

|

11. Степень использования |

Нераспределенная прибыль Распределенная прибыль |

|

12. Значение итогового результата хозяйствования |

Положительная прибыль (прибыль в обычном ее понимании) Отрицательная прибыль (убыток) |

1. По характеру отражения в учете выделяют бухгалтерскую и экономическую прибыль предприятия.

Бухгалтерская прибылъ представляет собой разность между доходами предприятия и внешними его текущими затратами (издержками), отражаемыми бухгалтерским учетом.

Экономическая прибылъ представляет собой разность между суммой доходов предприятия, с одной стороны, и суммой как внешних, так и внутренних его текущих затрат (издержек), с другой. При этом внутренние текущие затраты предприятия, не отражаемые бухгалтерским учетом, оцениваются по альтернативной их стоимости. Экономическая прибыль предприятия всегда меньше бухгалтерской на величину внутренних текущих затрат (издержек).

2. По характеру деятельности предприятия разделяютприбыль от обычной деятельности и прибыль от чрезвычайных событий.

Прибылъ от обычной деятельности характеризует финансовый результат от всех традиционных для данного предприятия видов деятельности и хозяйственных операций, формируемый на регулярной основе.

Прибылъ от чрезвычайных событий характеризует необычный или очень редкий для данного предприятия источник ее формирования.

3. По основным видам хозяйственных операций предприятия выделяют прибыль от реализации продукции иприбыль от внереализационных операций.

Прибылъ от реализации продукции — товаров, работ, услуг — является основным ее видом на предприятии, непосредственно связанным с отраслевой спецификой их деятельности. Аналогом этого термина выступает термин "прибыль по основной деятельности". В обоих случаях под этой прибылью понимается результат хозяйствования по основной производственно-сбытовой деятельности предприятия.

Прибылъ от внереализационных операций формально характеризуется термином "доходы от внереализационных операций", однако по своему сущностному содержанию относится к категории прибыли, так как отражается в отчетности в виде сальдо между полученными доходами

и понесенными расходами по этим операциям. К составу доходов, формирующих эту прибыль, относятся доходы от паевого участия данного предприятия в деятельности других совместных предприятий с отечественными и зарубежными партнерами (в виде распределенной прибыли на сумму его паев в совместных предприятиях); доходы от принадлежащих предприятию облигаций, акций и других ценных бумаг, выпущенных сторонними эмитентами (в виде сумм процентов и дивидендов); доходы по депозитным вкладам предприятия в банках; полученные штрафы, пени и неустойки и некоторые другие.

4. По основным видам деятельности предприятиявыделяют прибыль, полученную от операционной, инвестиционной и финансовой его деятельности.

Прибылъ от операционной деятельности представляет собой совокупный объем прибыли от реализации продукции и прибыли от других операций, не относящихся к инвестиционной или финансовой деятельности.

Прибылъ от инвестиционной деятельности характеризует итоговой финансовый результат от операций по приобретению (сооружению, изготовлению) и продаже амортизируемого имущества — основных фондов, нематериальных активов и других необоротных активов, а также краткосрочных финансовых инвестиций, которые не являются эквивалентами денежных средств.

Прибыль от финансовой деятельности характеризует финансовый результат операций, которые приводят к изменению размера и состава собственного капитала и ссуд предприятия (привлечения дополнительного акционерного или паевого капитала, эмиссии облигаций и других долговых ценных бумаг, привлечение кредита в различных его формах, погашение обязательств по основному долгу ит.п.).

5. По составу элементов, формирующих прибыль, различают маржинальную, валовую (балансовую) и чистуюприбыль предприятия. Под этими терминами понимают обычно различную степень "очистки" полученныхпредприятием чистых доходов от понесенных им в процессе хозяйственной деятельности затрат.

Так, маржинальная прибылъ характеризует сумму чистого дохода от операционной деятельности (валового дохода предприятия от этой деятельности, уменьшенного на сумму налоговых платежей за счет него) за вычетом суммы

переменных затрат. Валовая прибылъ характеризует сумму чистого дохода от операционной деятельности за вычетом всех операционных расходов, как постоянных, так и переменных {балансовая прибылъ соответственно представляет собой разницу между всей суммой чистого дохода предприятия и всей суммой его текущих затрат). Чистая прибылъ характеризует сумму балансовой (или валовой) прибыли, уменьшенную на сумму налоговых платежей за счет нее.

По характеру налогообложения прибыли выделяют налогооблагаемую и не облагаемую налогом ее части. Такое деление прибыли играет важную роль в формировании налоговой политики предприятия, так как позволяет оценивать альтернативные хозяйственные операции с позиций конечного их эффекта. Состав прибыли, не подлежащей налогообложению, регулируется соответствующим законодательством.

По характеру инфляционной "очистки" прибыли выделяют номинальный и реальный ее виды. Реальная прибыль характеризует размер номинально полученной ее суммы, скорректированный на темп инфляции в соответствующем периоде.

По достаточности уровня формирования выделяют низкую, нормальную и высокую прибыль предприятия (критерием такого деления выступает уровень нормальной прибыли).

Нормальная прибылъ характеризует такой уровень ее формирования, когда после покрытия внешних и внутренних текущих затрат (издержек), остается доход, равный минимальной ставке депозитного процента (по отношению к сумме используемого собственного капитала).

Низкая и высокая прибылъ характеризует уровень ее формирования, который соответственно ниже или выше уровня нормальной прибыли.

9. По рассматриваемому периоду формирования выделяют прибыль предшествующего периода (т.е. периода, предшествующего отчетному), прибыль отчетного периодаи прибыль планового периода (планируемую прибыль).Такое деление используется в целях анализа и планирования для выявления соответствующих трендов ее динамики, построения соответствующего базиса расчетов и т.п.

10. По характеру использования в составе прибылщостающейся после уплаты налогов и других обязательных платежей (чистой прибыли), выделяют капитализируемую и потребляемую ее части. Капитализированная прибылъ характеризует ту

ее сумму, которая направлена на финансирование прироста активов предприятия, а потребленная прибылъ — ту ее часть, которая израсходована на выплаты собственникам (акционерам), персоналу или на социальные программы предприятия.

По степени использования выделяют нераспределенную и распределенную прибыль предприятия. Первый ее вид характеризует часть сформированной прибыли предприятия, которая еще не распределена (а соответственно и не использована) на конкретные хозяйственные нужды. Второй ее вид характеризует часть сформированной прибыли, которая на рассматриваемую дату уже распределена и не использована в процессе хозяйственной деятельности.

По значению итогового результата хозяйствования различают положительную прибыль (или собственно прибыль) и отрицательную прибыль (убыток). В нашей практике эта терминология получила пока ограниченное распространение, хотя и встречается в экономических публикациях последних лет по вопросам бухгалтерского учета.

Несмотря на довольно значительный перечень рассмотренных классификационных признаков, он, тем не менее, не отражает всего многообразия видов прибыли, используемых в научной терминологии и предпринимательской практике. Ряд из этих терминов будут дополнительно рассмотрены в процессе изложения конкретных вопросов управления прибылью.

Со структурой отдельных видов прибыли, формируемой на предприятии, связано понятие "качество прибыли". В наиболее обобщенном виде оно характеризует структуру источников формирования прибыли по видам деятельности — операционной, инвестиционной, финансовой. В рамках каждого из этих видов прибыли данное понятие характеризует конкретные источники роста прибыли. Например, высокое качество операционной прибыли характеризуется ростом объема выпуска продукции, снижением издержек и т.п., а низкое ее качество — ростом цен на продукцию без увеличения объема ее выпуска и реализации в натуральных показателях. Понятие "качество прибыли" позволяет правильнее оценивать ее динамику, проводить сопоставимый ее анализ в процессе сравнения с деятельностью других предприятий.