Экономическая наука Введение в экономику Экономический анализ Экономические законы Проблемы развития экономики Экономическая наука на производстве Экономика предприятия Экономика производства Экономические системы Институциональная экономика Переходная экономика Рыночная экономика Постиндустриальная экономика Теневая экономика Экономика и экология Экономика экологии Ресурсосбережение Учебные материалы по экономике Учебники по экономике Экономика труда Экономические знания |

|

Райзберг - Курс Экономики

Настоящий учебник, созданный коллективом квалифицированных специалистов под руководством известного ученого-экономиста, имеет целью изложить читателям экономические представления на самом современном уровне, которыми можно воспользоваться на рубеже столетий. Книга рассчитана на людей, изучающих экономику, занятых бизнесом, практических специалистов. Она написана понятным языком, содержит все разделы современной экономической науки и будет интересна как студенту, начинающему или опытному бизнесмену, так и маститому преподавателю.

ВВЕДЕНИЕ

Экономическая ситуация в России, порожденная, с одной стороны, унаследованным советским прошлым и, с другой стороны, проводимыми рыночными реформами, предъявляет возрастающие требования к экономическим знаниям и представлениям. Это положение в той или иной мере относится ко всем слоям российского общества. Крупномасштабные политические лидеры уже не способны принимать рациональные, обоснованные решения, не обладая пониманием сути происходящих экономических явлений, не представляя их последствий. Уходит в прошлое время, когда руководители зародившегося российского бизнеса могли получать крупные доходы, лавируя в мутной волне первичных рыночных преобразований. Бизнес настоятельно требует необходимой грамотности своих капитанов. Да и другим слоям российского общества определенный уровень экономических знаний нужен, чтобы понять мир, в котором они живут и в котором предстоит жить.Ныне практически невозможно занимать активную социальную позицию, осознать то, что происходит вокруг нас, отыскать свое место в бурном жизненном потоке, повысить шансы на обладание необходимыми благами, не вооружившись представлениями о рыночной экономике, не получая и не фильтруя сквозь собственный мозг базисные знания в области экономики и предпринимательства.

В отличие от советского периода российской истории, когда практически вся учебная литература по экономике была монополизирована учебными пособиями марксистско-ленинской, коммунистической ориентации, ныне на книжных прилавках наблюдается как бы обратная картина: изобилуют зарубежные и отечественные литературные источники, в которых повествуется о рыночной экономике в ее «капиталистическом» видении. Появившиеся книги, учебники российских авторов представляют в значительной своей части авторизованные переводы или изложения основных положений западных, преимущественно американских, учебников по экономической теории (экономике) и в малой степени отражают положение дел в российской экономике, проводимые в России экономические реформы.

Предлагаемое вниманию читателей учебное пособие обладает по замыслу следующими особенностями:

— универсальностью содержания, сочетанием сведений из экономической теории и прикладной экономики;

— совмещением и сопоставлением изложения форм и методов хозяйствования как в рыночной, так и в централизованно управляемой экономике;

— отражением специфики российской экономики в переходном периоде;

— изложением в одной книге элементов макроэкономики и микроэкономики;

— использованием доступных, доходчивых форм изложения, позволяющих воспринимать содержание книги людям без специальной дополнительной подготовки.

Естественно, что не все перечисленное удалось воплотить в полной мере. Книга написана на основе выдержавшего два издания в 1993 и 1995 годах учебного пособия профессора Райзберга Б. А. «Рыночная экономика». Вместе с тем пособие настолько существенно дополнено и переработано, что правомерно считать его не только обновленной, а по существу новой книгой, авторский коллектив которой представлен учеными, преподавателями, экономистами-практиками.

Книга рассчитана на широкий круг лиц, изучающих современную экономику, и может быть использована студентами, аспирантами, преподавателями. Она вполне пригодна для самообразования, для пополнения знаний. Освещение самых разных аспектов экономической науки и практики позволяет рекомендовать книгу всем, кому она может оказаться нужной и полезной, кого заинтересует.

Глава 1.

ЭКОНОМИКА КАК НАУКА

1.1. Экономика: хозяйство, наука, отношения между людьми

Слово «экономика» имеет древнегреческое происхождение. Оно представляет собой соединение двух греческих слов «хозяйство» и «закон», так что в буквальном, изначальном смысле экономику следовало бы трактовать как хозяйство, ведущееся в соответствии с законами, правилами, нормами. При этом надо помнить, что хозяйство в Древней Греции было в основном натуральным, домашним, так что экономика того периода мыслилась не как народное хозяйство страны, а скорее как домоводство. В литературе по экономике, в толковых словарях термин «экономика» в его изначальной трактовке принято характеризовать как «искусство ведения домашнего хозяйства».За более чем два тысячелетия смысл термина, самого понятия «экономика» значительно обогатился и изменился. В это понятие теперь вкладывается гораздо больше, чем первоначально заложил греческий философ Ксенофонт, которого принято считать автором популярного термина, вошедшего во все языки мира.

В наше время следует иметь в виду, что слово «экономика» имеет два, а то и три разных значения.

Во-первых, экономика — это само хозяйство в широком смысле этого слова, то есть совокупность всех средств, предметов, вещей, субстанций материального и духовного мира, используемых людьми в целях обеспечения условий жизни, удовлетворения потребностей. В этом смысле экономику надо воспринимать как созданную и используемую человеком систему жизнеобеспечения, воспроизведения жизни людей, поддержания и улучшения условий существования.

Во-вторых, экономика — это наука, совокупность знаний о хозяйстве и связанной с ним деятельности людей, об использовании разнообразных, чаще всего ограниченных, ресурсов в целях обеспечения жизненных потребностей людей и общества; об отношениях, возникающих между людьми в процессе хозяйствования.

Для того чтобы терминологически разделить экономику как хозяйство и как науку, слово «экономика» в иностранной, прежде всего англоязычной, литературе разделяется на два: «экономика» и «экономикс». Первое означает хозяйство, то есть экономику в ее непосредственном, натуральном проявлении, а второе — экономическую науку, а точнее — экономическую теорию. Такое разделение способствует большей четкости, определенности понимания экономики.

Отметим, что прямое употребление англоязычного термина «экономикс» в его русском написании не только неудачно, но и даже некорректно. Ведь никто не называет по-русски физическую науку «физикс», а математическую — «математикс», хотя названия этих наук иностранного происхождения. Следовало бы взамен термина «экономикс» употреблять словосочетание «экономическая теория».

Наряду с предметным восприятием экономики как хозяйственной системы и представлением об экономике как совокупности знаний о хозяйственной системе отдельные авторы склонны видеть в слове «экономика» еще и третье значение. Они характеризуют экономику как отношения, возникающие между людьми в связи с процессами производства, распределения, обмена, потребления товаров и в ходе этих процессов.

Так что в целом экономика — это хозяйство, наука о хозяйстве и хозяйствовании и отношения между людьми в процессе хозяйствования. Ну, а к хозяйству как уже упоминалось, следует отнести все то, что включено людьми в орбиту действий, направленных на получение и использование средств существования, удовлетворение жизненных потребностей.

1.2. Предмет экономической науки

Экономическая наука зародилась намного позже, чем сама экономика. В течение многих тысячелетий люди хозяйствовали, опираясь на передаваемый из поколения в поколение опыт. Знания и представления носили эмпирический характер, не были обобщены и синтезированы в единую научную систему. Предшественницами научной экономики были философия и социология.Предмет экономики как самостоятельной области знаний вырисовался около 300 лет назад, когда зародилась политическая экономия — предвестник будущей экономической теории. За прошедшее с тех пор время, в особенности за последние 150 лет, представления о предмете экономической науки значительно трансформировались. На вопрос: «Что такое экономика как наука?» — творцы и самые яркие представители этой отрасли знаний, ученые-экономисты дают далеко не однозначные ответы. Можно выделить по крайней мере три заметно отличающихся подхода к формулированию предмета экономики как науки.

Вначале зародилось представление об экономической науке как изучающей создание и использование материальных благ, получение материальных средств существования. Истоки такого видения четко просматриваются у отца экономики А. Смита и явно отражены в следующем определении, принадлежащем перу выдающегося английского экономиста А. Маршалла: «Экономическая наука изучает ту сферу индивидуальных и общественных действий, которая теснейшим образом связана с созданием и использованием материальных основ благосостояния». Спустя 100 лет ограниченность подобной формулировки с позиций современных экономических представлений заключена в том, что в ней из сферы экономической деятельности исключено так называемое нематериальное производство в виде духовной, интеллектуальной деятельности, услуг. К тому же согласно приводимому определению экономическая наука оказывается привязанной к сфере производства, тогда как обращение, обмен, потребление товаров остаются вне ее поля зрения.

В последние годы получил широкое распространение подход к формулированию предмета экономической науки, основанный на использовании понятия «ограниченность ресурсов». Согласно этому подходу главная задача экономической науки состоит в анализе возможных (альтернативных) способов использования ограниченных экономических ресурсов, необходимых для достижения определенных целей, позволяющем выбрать лучшую альтернативу. Иначе говоря, экономическая наука изучает поведение людей и советует им, как поступать в условиях, когда приходится сопоставлять цели и ограниченные средства их достижения с учетом различных возможностей использования этих средств.

Более полным, комплексным выглядит определение экономической науки как науки, изучающей деятельность, связанную с производством, распределением, обменом и потреблением товаров и услуг. Так, американский профессор П. Самуэльсон, один из первых лауреатов Нобелевской премии по экономике, автор получившего мировую известность учебника «Экономика», кратко характеризует предмет изучения экономической теории как «налаживание и осуществление потребления и производства», «виды деятельности, связанные с обменом и денежными сделками между людьми», приводя одновременно и другие определения и подчеркивая тем самым, что формулировка предмета экономической науки не может быть ни единственной, ни точной.

Многогранность, многоаспектность экономической науки побуждает отдельных авторов к перечислительным определениям ее предмета. Так, уже упоминавшийся профессор П. Самуэльсон приводит следующие возможные определения предмета экономической теории:

1. Наука о видах деятельности, связанных с обменом и денежными сделками между людьми.

2. Наука об использовании людьми редких или ограниченных производительных ресурсов (земля, труд, товары производственного назначения, например машины, технические знания) для производства различных товаров (таких, как пшеница, говядина, пальто, концерты, дороги и яхты) и распределения их между членами общества в целях потребления.

3. Наука о повседневной деловой жизнедеятельности людей, получении ими средств к существованию и использовании этих средств.

4. Наука о том, как человечество справляется со своими задачами в области потребления и производства.

5. Наука о богатстве.

Соединяя разные подходы, можно прийти к обобщенному определению экономической науки, которое в формулировке П. Самуэльсона и В. Нордхауса выглядит следующим образом: «Экономическая теория — это наука о том, как люди и общество выбирают способ использования дефицитных ресурсов, которые могут иметь многоцелевое назначение, для того, чтобы произвести разнообразные товары и распределить их сейчас или в будущем для потребления различных индивидов и групп общества». Определение несколько громоздкое, но достаточно всеобъемлющее.

Думается, можно обойтись более лаконичной формулировкой, определяя экономическую науку как изучающую, каким образом разнообразные ограниченные ресурсы преобразуются в необходимые людям блага, как производятся, распределяются, обмениваются средства жизнеобеспечения.

Существует и еще одно оригинальное определение экономической науки. Согласно этому определению экономическая наука есть совокупность знаний, позволяющих дать ответ на три группы взаимосвязанных вопросов:

1. Что следует производить и в каком количестве?

2. Как надо производить товары, кто их должен производить, из каких ресурсов, с помощью каких технологий?

3. Для кого производятся, кому предназначаются производимые товары и услуги, как они распределяются между потребителями?

Иногда эти три группы вопросов излагаются предельно кратко: «Что? Как? Для кого?» Ответ на первый вопрос характеризует структуру производства, на второй — технологию, а на третий — сферу потребления производимого продукта.

Однако и это определение не является исчерпывающим. Ведь надо еще знать, где производить, каким образом распределять или как продавать произведенный продукт, как увязать производство и потребление.

Так что число вопросов, на которые призвана отвечать экономическая наука, можно увеличить до пяти, как это делают отдельные ученые-экономисты: что, как, зачем производить, как распределять и как потреблять продукт производства, или еще более.

Принципиально важно представлять и понимать, что экономическая наука не ограничена заранее заданными пределами, она постоянно расширяет свое поле действий, проникая в другие области, в особенности — в социальные, гуманитарные науки. Наряду со своим традиционным объектом (производство, обращение, потребление товаров) экономические знания глубоко пронизывают всю социальную сферу, приложимы практически ко всем видам отношений — в семье, социальных группах, производственных коллективах, в обществе. Экономика тесно взаимодействует с философией, социологией, психологией, правом, историей, географией, информатикой, математикой, с рядом естественных наук.

1.3. Экономика слов, чисел, рассуждений, мнений

Люди, далекие от экономической теории, глубоко не изучавшие экономику, воспринимающие ее на основе бытовых представлений и сообщений средств массовой информации, чаще всего считают экономическую науку чисто количественной, пользующейся языком чисел и методом расчетов, вычислений. Получая заработную плату или пенсию, уплачивая деньги за покупки, слушая сообщения о количестве собранного зерна, валютном курсе рубля и величине внешнего долга страны, читая о количестве потребляемых товаров и услуг, человек поневоле воспринимает экономику количественным образом, а экономическую науку считает умением рассчитывать числовые величины, показатели. Поэтому столь часто приходится слышать голоса граждан, возмущенных тем, что экономика отклонилась от тех уровней, которые были провозглашены в планах, программах, прогнозах, предвыборных и других обещаниях: «Неужели ученые-экономисты не могли верно рассчитать заранее?»Увы, представление об экономической науке, теории как областях знаний, оперирующих только формулами, математическими зависимостями, числами, расчетами, глубоко ошибочно. Как показывает анализ экономической, хозяйственной деятельности на всех уровнях: государства, предприятия, фирмы, домашнего хозяйства — только примерно 40 % экономических проблем, задач решаются посредством количественных, числовых расчетов, с помощью математики, а точнее — арифметики. Остальные задачи, а их большинство, носят преимущественно качественный характер и не могут быть решены посредством только четырех действий арифметики. Подобного рода задачи, наиболее трудные для экономической науки, называют неформализуемыми или частично формализуемыми.

Например, ни один ученый-экономист в мире не сможет однозначно убедить только расчетами, в каком возрасте следует предоставлять пенсию, сколько надо производить табачных изделий, в какой мере оказывать иностранную помощь другим государствам и оказывать ли ее вообще, какова должна быть продолжительность рабочего дня, какие цены следует регулировать, а какие нет, надо ли ограничивать производство и продажу спиртных напитков.

Вряд ли методами математики или формальной логики можно обосновать тот факт, что пенсионный возраст в России для мужчин установлен на пять лет выше, чем для женщин, хотя продолжительность жизни мужчин почти на десять лет меньше, чем женщин.

Такие и великое множество других экономических проблем решаются качественными методами: посредством социального анализа, использования аналогий, опроса общественного мнения, коллективного обсуждения, основываясь на логике рассуждений, наконец, посредством интуиции, на основе так называемых эвристических методов. Здесь уже экономическая наука пользуется не столько цифрами, сколько логикой жизни, мнением сведущих людей, сложившимися тенденциями и превращается из количественной, числовой в качественную, описательную, словесную (вербальную).

Это неизбежное следствие того, что объектом изучения экономической науки являются не только вещи, физические объекты, поддающиеся количественному изменению и описанию (да и то не в полной мере, ибо даже погоду люди не в силах строго рассчитать, предсказать), но и биологическая природа, менее подверженная количественному анализу. Главная фигура экономики — человек, основные действующие лица в экономике — люди, а их экономические действия, поведение во многом не вписываются ни в какие количественные шкалы, не поддаются чисто числовому измерению. Об этом наглядно свидетельствует тот факт, что в экономической науке наряду с чисто количественными категориями: «объем производства и потребления», «денежные доходы и расходы», «цены», «производительность», «темпы экономического подъема и спада» — широко применяются качественные понятия: «справедливость», «благотворительность», «образ жизни», «равенство возможностей», «духовные потребности», «интересы», а также полуколичественные: «эффективность», «полезность», «удовлетворение потребностей», «рынок», «выгода», «предпочтения», «приоритеты».

Необходимо иметь в виду, что даже те экономические величины, показатели, которые в принципе являются числовыми, счетными, то есть поддаются расчету, во многих случаях не могут быть точно вычислены, определены, так как экономическая наука не овладела методами их расчета или для осуществления такого расчета нет необходимых исходных данных.

Большинство экономических понятий и категорий, в том числе таких, как труд, деньги, цены, финансы, доход, относится к типу «размытых», не поддающихся единому однозначно трактуемому определению, что, однако, не лишает их смысла и не препятствует практическому использованию. Экономические законы, а точнее, закономерности носят преимущественно качественный характер, трактуются весьма общо, поэтому использование положений экономической науки на практике сопряжено с рядом трудностей и требует профессионализма, если угодно — искусства, и уж точно, глубоких знаний, опыта.

Экономической науке очень непросто учесть сумму факторов политического характера, оказывающих сильное влияние на хозяйственную деятельность. В весьма заметной степени на экономические процессы влияет индивидуальная, групповая и общественная, социальная психология, которую не измеришь числом.

Как это ни печально, но экономика не представляет собой точную науку, что ясно из предыдущих рассуждений. То обстоятельство, что слишком многое в экономике просто не поддается выражению числами, цифрами, свидетельствует о неправомерности отнесения ее к классу точных наук. Будучи по своей природе наукой общественной, экономика все же стоит гораздо ближе к таким естественным наукам, как физика, химия, биология, чем, скажем, история, философия, право, социология. Это связано с тем, что природные, естественные богатства служат основным источником хозяйственной деятельности, непосредственно вовлекаются в производственные процессы, распределительные отношения. Но в то же время прямая причастность экономической науки к человеку, семье, производственным и социальным коллективам, общественным интересам, отношениям людей отдаляет экономику от точных и естественных наук, приближая к заведомо «неточным» общественным наукам.

Хотелось бы присоединиться к мнению американского профессора Р. Хайлбронера: «Экономисты первыми согласятся, что от их дисциплины не приходится ждать прогнозов, которые бы хоть сколько-нибудь приближались по своей точности к тем, что дают технические науки, медицина или астрономия... Более того, функции, описывающие экономическое поведение, в отличие от тех, что описывают «поведение» звезд или частиц, несут на себе неизгладимый отпечаток волеизъявления или интерпретации. Именно с этим связана неопределенность всех социальных теорий; ведь смена ожиданий под воздействием сигналов, которые нигде, кроме как в голове экономического агента, не регистрируются, может даже знак поведенческих функций изменить на противоположный».

Итак, каждому; кто приступает к изучению экономики или углубляет свои познания в ней, необходимо уяснить, что от этой науки нельзя требовать или ожидать того, чего она не может дать в принципе, в силу своей природы, своих естества и сути.

Экономика в отличие от математики базируется не на совокупности исходных аксиом, из которых по законам формальной логики выводятся последующие теоремы, позволяющие создать строгую и стройную, логически непротиворечивую систему знаний. Хотя экономика близка к математике в том смысле, что она оперирует числовыми величинами, пользуется математическими зависимостями и их графической интерпретацией, она не представляет «точную» науку, не складывается из однозначно трактуемых всеми, формализуемых, выражаемых математическим языком понятий, формул, соотношений.

Экономика в отличие, скажем, от физики, химии основывается не на совокупности тысячекратно проверенных опытом законов природы, из которых следуют надежно, «навсегда» установленные, практически неизменные в окружающем нас мире правила и нормы протекания процессов и поведения объектов. Хотя экономика близка к естественным наукам в том смысле, что она изучает использование человеком природных ресурсов, объектов, процессов, она рассматривает не природные явления сами по себе, а вмешательство, воздействие на них людей, обладающих собственной волей, направляющих ход природных процессов в своих интересах, и поэтому естественной наукой не является. В природе в силу закона тяготения свободно брошенное тело всегда падает вниз, к земле. Человек своей волей может подбросить тело вверх, если это ему нужно, так что предсказать, как будет двигаться предмет в руках человека, на основе только законов природы не представляется возможным.

Из вышесказанного следует, что понятия «верно» или «неверно», «правильно» или «неправильно» применительно к экономике следует применять с большой осторожностью. Они применимы лишь к математическим действиям, используемым в экономике, к утверждениям об имевших место экономических фактах, событиях, а также к смыслу общепринятых экономических понятий. Что же касается истолкования экономических событий, их причин и следствий, благоприятности и неблагоприятности, то мнения об этом могут быть различными у разных людей и неправомерно априори считать утверждения одних заведомо правильными, а других — неверными, ошибочными. То же самое касается и принимаемых экономических решений, которые одним кажутся удачными, верными, а другим — наоборот. Существует ряд экономических учений, течений, школ, которые по-разному трактуют, воспринимают, оценивают одни и те же экономические события, явления.

Добавим, что на изучение, познание экономики накладывает существенный отпечаток специфика измерения, фиксации экономических показателей. Практически невозможна непрерывная регистрация количественно измеримых показателей. Ряд величин по своей природе дискретны и могут быть определены только раз в час, день, месяц или даже в год. Это относится и к выпуску продукции, и к доходам, и к расходам, и к платежам, которые в отличие от давления и температуры невозможно измерять и регистрировать непрерывно. Хуже того, если фиксация экономических величин происходит в стоимостном, денежном измерении, то мы вынуждены пользоваться «резиновым метром», ибо цены и курсы валют «ползут», изменяются во времени. Отсутствие твердой системы «единиц мери весов» также отличает экономику от физики и других естественных наук, приводит к объективно обусловленной расплывчатости, неопределенности экономической науки. Поэтому наблюдаемое иногда стремление к избыточной «точности» экономических расчетов и оценок приводит чаще всего к иллюзорным эффектам, ошибочным выводам и бесплодным потерям времени в погоне за многозначными цифрами, в которых доверительностью, надежностью обладают одна-две, в лучшем случае три, цифры.

В этом смысле экономической науке противопоказан технократический, чисто инженерный подход. Экономические объекты, частью которых являются люди, — это не мосты, не здания, не машины, которые можно рассчитать, спроектировать, построить, заставить быть такими, как желает того конструктор. А ведь даже в инженерном деле допустима погрешность расчетов в пределах 5 %. В экономике же, особенно когда речь идет о будущем, об отдаленной перспективе, зачастую трудно поручиться и за 10 %, а то и за первый знак рассчитываемого показателя.

Так что экономика — это, с одной стороны, наука цифр, расчетов, числовых показателей, определяемых с той или иной степенью достоверности, а с другой стороны, наука суждений, предположений, мнений, умозаключений, утверждений.

1.4. Экономика кажущаяся и истинная

Определенным, пусть небольшим набором экономических знаний вынужден обладать и пользоваться каждый человек. Ведь еще с детства он погружен в экономическую среду, существование в которой требует хотя бы минимальных представлений об этой среде. Вряд ли найдется хоть один зрелый человек, который не представляет, что такое производство, потребление, деньги, цены, доходы, расходы. В подавляющем большинстве случаев такие знания обретены не путем изучения экономической науки, а из жизни, от других людей. Это не мешает многим людям быть глубоко убежденными в том, что они прекрасно знают и понимают, что представляют собой эти с виду простые, а в действительности сложнейшие экономические понятия, и какова истинная суть связанных с ними экономических процессов. Иногда приходится удивляться тому, с какой легкостью и непосредственностью человек, не раскрывший ни одного учебника по экономике не изучавший и не желающий изучать экономическую науку, формулирует категоричные, беспрекословные суждения об экономике страны, о действиях правительства.Те, кто не изучал математику, физику, химию, вряд ли станут отстаивать как самую верную и истинную свою собственную точку зрения по поводу того, чему равен квадрат разности двух чисел, в чем проявляется закон равенства действия и противодействия и какова валентность углерода в той или иной химической реакции. Иное дело экономика (пожалуй, как и медицина), в которой почти каждый считает себя великим знатоком и специалистом на том лишь основании, что он знаком с отдельными фактами и способен интерпретировать их и делать из них свои собственные выводы вне зависимости от того, как они соотносятся с экономической наукой. В особенности с подобными явлениями приходится сталкиваться в России периода постсоветских экономических реформ, где поголовная экономическая малограмотность и некомпетентность соседствует с величайшей смелостью, напористостью экономических суждений.

Наиболее часто встречающиеся в экономических рассуждениях и утверждениях ошибки, свойственные людям, далеким от экономической науки или недостаточно постигшим ее азы, заключаются в том, что они воспринимают кажущееся в экономике как действительное.

Существует ряд причин и поводов считать кажущееся в экономике истинным, чему подвержены многие люди.

Экономическая наука учит, что из частных наблюдений нельзя делать общие выводы. Между тем, если у отдельно взятого человека снижаются доходы, он склонен утверждать, что снижение доходов — массовое явление. Если цены увеличиваются в одном городе, его жители начинают утверждать, что наблюдается общий рост цен. Если цена определенного продукта, необходимого покупателю, возрастает больше, чем цены на другие, менее нужные ему товары, покупатель оценивает уровень инфляции по «своему», «критическому» товару, даже не задумываясь об остальных.

Даже близкие к экономике и экономической науке лица, не говоря уже об остальных, в большинстве случаев склонны рассматривать экономические зависимости как однофакторные, то есть по сути анализируют воздействие на наблюдаемый результат только одной причины тогда и там, где в действительности проявляется влияние многих причин, действие ряда факторов.

К примеру; многие люди отстаивают точку зрения, согласно которой причиной бедности одних служит чрезмерное обогащение других. Но такой вывод справедлив только в предположении, что неизменный объем богатства, доходов делится между определенной группой лиц. Если же наряду с дифференциацией доходов действует еще и такой фактор, как спад производства, снижение доходов, уменьшение общего богатства, то причиной обнищания одних является не столько видимое обогащение других, сколько уменьшение количества создаваемого и делимого экономического продукта. И выход надо искать в первую очередь в увеличении совокупного дохода, национального богатства, а не в его распределении и перераспределении.

Принято считать, что увеличение денежных доходов семьи ведет к росту ее благосостояния. Но если рост денежных доходов сопровождается одновременным увеличением цен, инфляцией, то этот второй фактор способен кардинально изменить картину. При росте цен, превышающем рост доходов, благосостояние семей, каждого человека будет уменьшаться.

Приведем еще один представительный пример непредставительности однофакторных подходов, суждений. Широко распространено мнение, что уровень благосостояния человека, семьи целиком зависит от их текущего денежного дохода. Существует даже понятие «низкодоходные слои населения», в которое вкладывается простой смысл: «кто мало денег получает — тот заведомо беден и живет убого». Но разве мало случаев, когда текущий денежный доход человека в виде заработной платы или пенсии весьма невелик, а между тем по имущественному богатству, накопленным ценностям с ним не сравнятся люди, имеющие высокий текущий доход. Так что уровень благосостояния людей следовало бы оценивать не только по текущим денежным доходам, но и по накопленному богатству, имуществу, денежным сбережениям и другим факторам.

Отсюда вытекает необходимость применения не однофакторного, а гораздо более сложного, многофакторного анализа или изучения действия одного из факторов только в условиях, когда остальные факторы не оказывают определяющего влияния.

В связи с этим обстоятельством ученые-экономисты, изучая действие какого-либо одного фактора, обязательно рассматривают другие факторы воздействия, фиксируют их значения. Существуют даже стандартные выражения: «при прочих неизменных факторах», «при прочих равных условиях», ибо вывод о том, что определенный результат порожден именно данным фактором, справедлив лишь в условиях, когда при изменении данного фактора прочие влияющие факторы не изменялись. Однако подобный анализ требует серьезных знаний и умений, его не всегда удается осуществить, гораздо проще «списать» все на один фактор.

Экономические заблуждения значительной массы населения чаще всего возникают непреднамеренно просто потому, что кажущиеся простейшими гипотезы представляются безусловной истиной. Сказывается неумение мыслить комплексно, системно, учитывая разнообразие взаимосвязей и взаимодействий, всегда свойственное экономическим процессам. Одна из важнейших задач экономической науки — заложить основы системного экономического мышления и довести их до широких слоев населения, что позволило бы избавиться от ряда экономических ошибок.

К числу весьма распространенных и устойчивых заблуждений относится, например, представление о том, что снижение ставок и величины государственных налогов есть заведомое благо для граждан государства. Мыслящие таким образом то ли забывают, то ли не представляют, что налоги — главный источник бюджетных поступлений, а их уменьшение нанесет прямой удар бюджетному финансированию социальных программ, образования, здравоохранения, культуры. Что же касается благоприятного воздействия снижения налогов на рост производства, то такой эффект хотя и возможен, но далеко не очевиден и может потребовать значительного времени, в течение которого источник расходов на социальные нужды будет подорван.

Еще одно часто встречающееся заблуждение заключается в представлении, что в условиях спада производства потребительских товаров и услуг можно не допустить и даже нельзя допускать снижения уровня жизни населения, объемов потребления. Люди, мыслящие подобным образом, игнорируют незыблемое положение, согласно которому ни одна страна, ни один народ не могут потреблять больше, чем они создают, получают, производят. Значит, если нет всеобъемлющих товарных запасов и поступления потребительских товаров извне, в виде импорта, то потребление, а с ними уровень жизни в условиях спада производства предметов потребления будут снижаться адекватным образом. При этом перераспределение денежных доходов, благ не решает проблему а способно лишь улучшить жизнь одних в сравнении с другими; при этом общая картина потребления не изменится.

Довольно часто приходится наблюдать недоверие к экономической науке и даже к экономической статистике в связи с тем, что они во многом оперируют средними величинами. По отношению к среднестатистическим экономическим показателям высказывается следующее язвительное замечание: «Это то же, что средняя температура больных в палате». Между тем эта самая средняя температура больных в палате очень даже представительна. Если средняя температура больных, скажем, 37 градусов, то у подавляющего большинства она близка к нормальной, а если средняя температура приближается к 40 градусам, то у многих больных состояние критическое.

Истинную экономику познать непросто даже с помощью экономической науки, но избегать заведомо ложных, ошибочных, искаженных представлений, явных заблуждений можно и нужно. Для этого по крайней мере не следует принимать кажущееся на первый взгляд за конечную истину, надо глубже осмысливать природу событий.

1.5. Микроэкономика и макроэкономика

Экономической науке приходится рассматривать, изучать, анализировать огромную гамму объектов, процессов, отношений, обладающих самым разным уровнем масштабности.Учитывая, что основной, центральной фигурой жизни и жизнедеятельности на Земле являются человек, личность, экономика как наука призвана уделять внимание, держать в поле зрения личную, индивидуальную экономику человека, домашнее, семейное хозяйство, отдельные продукты, товары, услуги, удовлетворяющие потребности непосредственно человека и семьи.

С другой стороны, несомненно, что экономические знания должны распространяться на такие объекты, как предпринимательская деятельность, предприятия, фирмы, представляющие основные звенья, ячейки производственной деятельности. Это уже объекты более крупного масштаба.

Но и они представляют части гораздо более масштабной экономики отраслей, регионов, стран, государств, объединяющей множество предприятий, компаний.

Наконец, существует самая крупномасштабная мировая экономика, которая также представляет важный объект изучения для экономической науки.

Таким образом, в экономической науке выделяются отдельные ветви, части, различающиеся охватом, масштабом изучаемых объектов, в зависимости от чего изменяются и методы анализа и описания, используемые показатели. Соответственно различают микроэкономику и макроэкономику.

При микроэкономическом подходе внимание экономиста-исследователя, аналитика привлекает экономика на уровне человека, семьи, предприятия, фирмы. Усилия микроэкономистов сосредоточены на изучении возможностей производства, выборе конкретных товаров, видов производства, технологий. Микроэкономика оперирует такими показателями, как объем производства и потребления товара или группы товаров, цена товара, издержки его производства, выручка от продажи, эффективность деятельности фирм, предпринимательских сделок, хозяйственных проектов. Несомненно, что микроэкономика представляет самую предметную часть экономической науки, поскольку она оперирует категориями, понятиями, показателями, непосредственно связанными с деятельностью и экономическим поведением таких экономических субъектов, как люди, предприниматели, производственные и социальные коллективы, предприятия, фирмы. Соответственно эта область экономической науки хорошо осязаема, доступна непосредственному восприятию, предметному ощущению.

Однако если учесть, что в экономике крупной страны действуют сотни тысяч, а то и миллионы больших и малых предприятий, производящих десятки и сотни миллионов товаров, становится ясным, что, ограничиваясь микроэкономикой, мы не сможем представить общей экономической картины в стране и даже в значительном регионе. Поэтому экономическая наука широко использует обобщающий, синтетический макроэкономический подход. Его основной принцип — агрегирование экономических показателей, их сведение в обобщенные величины, позволяющие судить об экономике и экономических процессах в целом как о едином хозяйственном комплексе.

Таким образом, макроэкономика — это изучение экономики в целом, получение общего представления о процессах производства, распределения, потребления товаров, благ, услуг в масштабах регионов, страны и даже всего мира, это агрегированное представление об экономике как единой целостной системе. Макроэкономика оперирует такими категориями и показателями, как национальное богатство страны, валовой национальный продукт, совокупный доход, объем промышленного и сельскохозяйственного производства, темпы увеличения или снижения производства и потребления товаров и услуг. Одновременно макроэкономика изучает средние величины, такие, как среднедушевые или среднесемейные доходы и расходы, среднее потребление, средняя производительность труда, средняя заработная плата. Динамика макроэкономических показателей, то есть их изменение во времени, также представляет объект макроэкономического анализа.

Макроэкономика и микроэкономика тесно связаны и взаимодействуют друг с другом. Микроэкономика лежит в основе макроэкономики, последняя же является результатом ее концентрированного видения. В то же время макроэкономические величины, показатели следует понимать лишь как итог пассивного сведения микропоказателей в агрегаты. Вполне возможно и широко используется макроэкономическое регулирование экономики страны, ее регионов, при котором вначале задаются, формируются макроэкономические показатели, из которых затем посредством разукрупнения, дезагрегирования образуются микроэкономические величины.

Следует, однако, иметь в виду, что если процедура сведения микропоказателей в макропоказатель в рамках принятой методики агрегирования призвана давать относительно однозначный или близкий результат, то макропоказатель можно «разобрать» на микропоказатели множеством вариантов. Помочь понять смысл этого утверждения легко с помощью математической аналогии. Если известны слагаемые, то сумма находится из них однозначным образом — путем сложения. Но если задана сумма, то ее можно разложить на множество слагаемых самыми разными способами.

Термин «макроэкономика» часто используется в словосочетании «макроэкономическая политика», под которой понимают политику государственного регулирования экономики, отличающуюся тем, что основное внимание правительство уделяет воздействию на макроэкономические показатели, то есть на экономику в целом, тогда как экономические процессы на уровне предприятий, фирм представляют объект заботы в гораздо меньшей мере.

1.6. Экономическая теория и прикладная экономика

Представляется правомерным разделять экономическую науку, выделяя в ней теоретическую и прикладную, практическую ветви. Хотя подобное разделение до некоторой степени условно, оно отражает реальные различия в объекте изучения, в способах познания и в методах описания экономических объектов и явлений, применяемых теоретиками и практиками.Экономическая теория тяготеет, естественно, к представлению и описанию экономических процессов и явлений в «чистой», «идеальной форме», использует ряд абстрактных категорий и понятий, прибегает к моделям, весьма приближенно отражающим реальную действительность. Если физики-теоретики используют такие понятия, как «абсолютно твердое тело», «идеальный газ», то и в теоретической экономике фигурируют достаточно абстрактные понятия: «совершенная конкуренция», «идеальный рынок», «абсолютное равновесие». Несмотря на неадекватное отражение реальной действительности, теоретические модели полезны с позиций описания общей экономической картины, выявления главных факторов, получения приближенных представлений, ориентиров.

Теоретическая экономика в большей мере представлена в виде макроэкономических моделей, описаний и в заметно меньшей степени склонна иметь дело с микроэкономикой.

К теоретической экономике относят политическую экономию, которая, собственно, и родилась как теоретическое направление в экономической науке, связанное с выявлением общих закономерностей протекания экономических процессов.

Тесно примыкает к экономической теории экономико-математическое моделирование, а в более широком плане — и экономическая кибернетика, изучающая основные принципы управления экономикой.

С этим направлением экономической науки самым тесным образом связана его составляющая часть, именуемая эконометрией или эконометрикой. Эконометрика изучает количественные соотношения, взаимосвязи между экономическими величинами на основе применения математических моделей и статистических методов обработки экономической информации. Чаще всего эконометрика применяется при анализе и прогнозировании макроэкономических показателей.

Практическая ветвь экономической науки, именуемая прикладной экономикой, привязана к экономической конкретике, ставит перед собой практические задачи предметного анализа хозяйственной деятельности, изучения экономической ситуации, чаще всего относящейся к домашним хозяйствам, предпринимательству, фирмам, предприятиям. Прикладной экономике свойственны расчеты на основе реальной информации, широкое использование практических данных. Прикладная экономика ставит, рассматривает, анализирует и макроэкономические проблемы, но в их предметном видении, избегая чрезмерного абстрагирования, отхода от жизненных реалий. Прикладная экономическая наука в большей степени, чем теория, опирается на опыт, практику хозяйствования, конкретные показатели экономической деятельности.

Экономическая наука, как теоретическая так и прикладная, широко использует данные экономической статистики, анализ, сопоставление, сравнение экономических показателей. Однако это не дает оснований сводить экономику к эмпирической науке, основанной на опыте. Экономическая практика, несомненно, аккумулирует накопленный опыт и делает на его основе обобщающие выводы. Но в большинстве случаев данные, полученные в разное время и в различных условиях, страдают несопоставимостью, даже если используются одни и те же величины, показатели. Лишь в результате приведения к идентичным условиям удается провести сравнение, построить ряды более или менее однородных показателей. Анализ таких рядов, установление устойчивых тенденций, выявление факторов, повлиявших на результат, представляет уже во многом объект теоретической экономики, экономической науки.

Проводить многократно повторяемые эксперименты, чтобы уяснить воздействие определенных факторов на порождаемые ими итоги, результаты, путем варьирования факторов в экономике в большинстве случаев не представляется возможным. Этим экономика принципиально отличается от физики и химии. Эксперимент в масштабе предприятия, региона, отрасли и тем более страны повторять многократно, а иногда и проводить одноразово не представляется возможным. Нельзя забывать о том, что экономические эксперименты, хотим мы этого или нет, становятся экспериментами на людях, обладают социальной опасностью. Исключительно трудно обеспечить представительность экономического эксперимента, возможность и обоснованность перенесения его результатов на другие условия и объекты, на другое время. Если попытаться превратить отдельные предприятия, компании в своего рода «экономические лаборатории», то возникает опасение, что полученные в результате эксперимента результаты вряд ли будут приложимы к другим предприятиям, работающим в «нелабораторном» режиме. К тому же само проведение эксперимента настраивает экспериментатора на достижение заранее ожидаемого результата.

Отсюда вовсе не следует, что экономические эксперименты вообще бессмысленны. Но их возможности скромны, а результаты подобных экспериментов следует воспринимать критически, понимая их условность, зависимость от выбора экспериментальной площадки, настройки опыта, условий его проведения, целевой установки. В экономике экспериментом является сама жизнь, она предоставляет в наше распоряжение информацию, сведения, данные, которые и должны служить основным материалом для экономических исследований.

В экономической науке можно выделить два направления в зависимости от области приложения ее результатов.

Позитивная (дескриптивная) экономика ориентирована преимущественным образом на объективное толкование, научное объяснение наблюдаемых экономических процессов и явлений, построение на их основе научных гипотез, выявление закономерностей функционирования экономических систем. Позитивная ветвь экономической науки фиксирует установившиеся взгляды и положения, вытекающие из наблюдаемых фактов в их наиболее принятой интерпретации. Позитивная экономическая наука призвана исходя из накопленных знаний и опыта отвечать на вопросы: что есть и что может быть в экономике? Все учебники по экономике содержат материалы, относящиеся практически целиком к позитивной экономике. Основной продукт этой части экономической науки — знания, обобщения, экономический анализ, аналитический прогноз.

Нормативная экономика ставит перед собой более сложную задачу — поведать о том, что должно быть, как следует действовать, чтобы достичь желаемых результатов. Она оперирует категориями, рецептами, содержащими на первом месте слова: «надо», «необходимо», «следует». Нормативное утверждение звучит, к примеру, таким образом: «Чтобы улучшить состояние дел в экономике, необходимо ввести налог на землю и снизить дефицит государственного бюджета за счет уменьшения расходов на содержание государственного аппарата». Чаще всего и правительство, и народ ждут от ученых-экономистов нормативных утверждений, но ученые предпочитают заниматься позитивной экономикой, что гораздо менее ответственно. Проще, безопасней, надежнее изучать и объяснять то, что произошло, чем утверждать, что, очевидно, должно быть, устанавливать, как надо действовать.

Представляется правомерным выделение третьего направления в экономической науке, занимающего промежуточное место между первым и вторым. Это научное предвидение того, что может и должно происходить в экономике в будущем. Наука экономических ожиданий уже стала по сути ветвью экономической науки, именуемой прогнозированием.

Позитивное направление экономической науки служит научной основой социально-экономического анализа, научное предвидение создает базу для формирования экономических ожиданий, прогнозирования, а нормативное направление в экономической науке лежит в основе планирования, экономического программирования, принятия экономических решений.

Все же три ветви экономической науки призваны прежде всего обслуживать управление экономикой.

1.7. Экономические показатели

В той мере, в которой экономические объекты и процессы, характеризующие их величины, поддаются количественному измерению и могут быть представлены в числовом выражении, в практической экономике и в экономической теории используются экономические показатели. Как ясно из названия, экономический показатель показывает, характеризует состояние экономики, ее объектов, протекающих в ней процессов в прошлом, настоящем и в будущем. Экономические показатели представляют один из самых распространенных и эффективных инструментариев описания экономики, используемых в экономической науке и в управлении экономическими процессами.В наиболее общем виде экономический показатель включает наименование, числовое значение и единицу измерения. Так, если показатель среднемесячного уровня оплаты труда составляет 2000 долларов, то «среднемесячный уровень оплаты труда» есть наименование показателя, 2000 — числовое значение, а доллар — единица измерения. Благодаря такому сочетанию в экономических показателях объединяются словесное и числовое описание объектов; процессов, явлений, что делает такие показатели универсальным средством языка экономики.

Состав и структура экономических показателей представляют один из значимых объектов изучения экономической науки и в то же время ее содержательный элемент.

Совокупность взаимосвязанных, систематизированных показателей, характеризующих экономику в целом, ее отрасль, регион, сферу экономической деятельности, группу однородных экономических процессов, называют системой экономических показателей. Например, допустимо говорить о системе показателей состояния и развития машиностроения, уровня жизни, научно-технического потенциала страны.

Структура экономических показателей носит весьма разветвленный характер, показатели разделяются на группы по ряду признаков.

В соответствии с делением экономической науки на макроэкономику и микроэкономику принято выделять обобщенные макроэкономические показатели, характеризующие экономику в целом и ее крупные части, сферы, и микроэкономические показатели, относящиеся в основном к экономике компаний, корпораций, предприятий, фирм.

В структуре экономических показателей различают абсолютные, называемые также количественными, объемными, и относительные, называемые также качественными. Абсолютные, объемные показатели (в экономике в отличие от физики объемными называют любые показатели, характеризующие количество товаров, продукции, денег) выражены в натуральных или денежных единицах, таких, как штуки, вес, длина, объем, рубли, доллары. Относительные показатели представляют отношение двух показателей одинаковой или разной размерности. В первом случае это безразмерные показатели, характеризующие обычно темп изменения экономической величины или соотношения, пропорции однородных экономических величин, получаемые в результате их сравнения, измеряемые в долевом исчислении либо в процентах. Во втором случае это размерные показатели, характеризующие скорость изменения величины во времени, эффективность использования ресурсов, чувствительность величины по отношению к фактору, обусловившему ее изменение. Например, показатель эффективности автомобильного двигателя может быть измерен массой расходуемого бензина на один километр пути, а показатель отдачи капиталовложений — количеством выпускаемой продукции, приходящимся на один рубль вложений капитала.

В совокупности относительных экономических показателей, характеризующих динамику экономических процессов, изменение объемных показателей, различают показатели роста (скорости роста) и прироста (приростные).

Показатели роста (скорости роста) представляют отношение количества экономического продукта, произведенного или потребленного в данном периоде, к количеству, произведенному или потребленному в предыдущем периоде. Чаще всего рассматриваются годовой, квартальный, месячный период или просто фиксированные конечные и начальные даты. Если в течение изучаемого отрезка времени объем продукта не изменился, то показатель роста (темп роста) равен единице или 100 %; если объем увеличился, то показатель роста превышает 100 %, а если уменьшился — то он ниже 100 %.

Показатели роста характеризуют изменение состояния экономики, и потому их правомерно называть также показателями состояния или изменения экономики. Часто используемую в статистике группу таких относительных показателей образуют индексные показатели или просто индексы. Индекс представляет отношение показателя в данный, интересующий нас момент к его базисному значению, зафиксированному в соответствующем времени, принятом за базис. Индексы характеризуют относительное значение показателя в сравнении с отправным, базисным и тем самым показывают, как изменилась величина показателя за определенный период времени (от базисного до нынешнего). Широко распространены индексы цен, доходов, уровня жизни.

Показатели прироста, или приростные показатели, представляют отношение приращения (увеличения или уменьшения) количества произведенного, проданного, потребленного продукта в данном периоде к количеству произведенного, проданного, потребленного продукта в предыдущем, базисном периоде. Если в течение изучаемого отрезка времени, скажем, за последний год объем продукции не изменился, то показатель прироста за этот год равен нулю; если объем увеличился — то показатель прироста положителен, если уменьшился — то показатель прироста отрицателен. Приростные показатели по аналогии с показателями роста измеряются в долях или в процентном выражении. Исходя из физических аналогий показатели прироста могут быть названы показателями «экономического ускорения».

Показатели прироста часто относят не только к определенному периоду времени, но к приросту того фактора, той причины, которые обусловили прирост объема продукта. Например, если фирма вложила в производство дополнительно 2000 долларов и увеличила за счет этого выпуск авторучек на 10000 штук, то показатель прироста объема выпуска составляет 5 авторучек в расчете на каждый вложенный доллар. В том же примере, если объем выпуска в денежном выражении увеличится на 4000 долларов (при цене авторучки, равной 0,4 доллара), показатель прироста составит 2 доллара в расчете на 1 доллар вложений. В экономике относительные показатели, имеющие размерность вида руб./руб. (рубль на рубль), встречаются довольно часто. При этом сокращать рубль в числителе и знаменателе нельзя, так как это разные рубли, скажем, рубль денежной выручки от продаж — в числителе и рубль денежных вложений в производство — в знаменателе.

Относительные приростные показатели, в которых объемный прирост отнесен к последней, крайней единице фактора, обусловившего этот прирост, называют предельными или маржинальными показателями. Подробнее об этих показателях будет сказано в последующем изложении. По своему математическому смыслу предельные показатели представляют производную от величины объема продукта по фактору, обусловившему изменение этой величины. В экономическом смысле предельный показатель характеризует, сколько дополнительных единиц продукта, блага, удовольствия можно получить за счет увеличения затрачиваемых средств, усилий, ресурсов на одну единицу или, образно говоря, что дополнительно приносит последний затрачиваемый рубль.

Экономические объемные показатели в зависимости от природы измерителей, в которых они выражены, делятся на две крупные совокупности. Натуральные показатели выражены в физическом измерении, в так называемых натуральных измерителях, то есть в штуках или в единицах веса, объема, площади, длины, а также в единицах времени. Стоимостные показатели выражаются в денежных единицах, то есть в рублях, долларах, марках и т. п. Естественно, что натуральные показатели более объективно отражают количество экономического продукта, так как они поддаются непосредственному физическому измерению с помощью приборов, аппаратуры. На величине показателей в стоимостном, денежном измерении существенно сказывается уровень цен, которые подвержены изменению и к тому же могут иметь разное значение для одного и того же продукта. Так что, скажем, показатель годового объема добычи нефти в тоннах более достоверен и убедителен, чем тот же показатель объема, выраженный в стоимости добытой нефти, в рублях.

Экономические показатели делятся на ряд групп в зависимости от того, каким образом они определяются, как находятся их числовые значения и в каких целях, для решения каких задач используются показатели.

Значения расчетных, расчетно-аналитических показателей устанавливаются посредством расчетов на основе математических зависимостей, экономико-математических моделей с использованием определенных методов. Расчетно-аналитические показатели широко используются в качестве исходных при определении прогнозных и плановых показателей, а также показателей социально-экономических программ.

Значения отчетных, отчетно-статистических, статистических показателей устанавливаются на основе бухгалтерской отчетности предприятий, организаций, сбора и обработки статистической информации, выборочных опросов, наблюдений.

Нормативными принято называть показатели, устанавливаемые обычно органами управления или сложившиеся в практике хозяйствования и выражающие нормы затрат ресурсов (сырья, энергии, материалов, труда, денег) на производство единицы продукции, выполнение работы, потребление (нормы потребления). Показатели в виде норм и нормативов (универсальных норм) отражают также принятые, заданные соотношения, пропорции, такие, например, как норма накопления, сбережений, прибыли, оплаты труда, налогообложения.

В экономике находят применение также научно-технические показатели, характеризующие достижения науки, техники, технологии.

В зависимости от областей, сфер экономики, типа экономических процессов, характеризуемых теми или иными экономическими показателями, принято выделять такие группы, виды, как показатели потребностей, ресурсного обеспечения, производства, распределения, обмена, потребления, затрат, эффективности, запасов, устойчивости, надежности, риска, цен, спроса, предложения, доходов, расходов, уровня жизни, и многие другие;

Из единичных, индивидуальных, однородных показателей, относящихся к первичным ячейкам, звеньям, самым небольшим элементам экономики, формируются групповые, сводные, агрегированные показатели, характеризующие экономические объекты и процессы в более крупном масштабе, охватывающем целый регион (региональные показатели), отрасль (отраслевые показатели), хозяйство страны в целом (народнохозяйственные, общеэкономические показатели), мировое хозяйство (общемировые показатели).

Наряду со сводными, обобщенными показателями и даже в качестве их в экономике широко используются средние показатели в виде среднего значения обширной совокупности величин. Важно знать, что средний экономический показатель вовсе не обязательно является средним арифметическим из группы однородных показателей, как иногда полагают люди, малознакомые с экономикой, а также с экономической и математической статистикой. Более представительными считаются средневзвешенные показатели. Если, например, «я» человек получают годовой доход А, «т» человек — доход В и «р» человек — доход С, то средний доход D вычисляется не как 1/3 (A + B + C), а по формуле:

nA + mB + pC

D = -—,

n + m + p

которая дает гораздо более представительные результаты.

Состав экономических показателей постоянно дополняется и обновляется, совершенствуются и методы их определения. Наиболее широко экономические показатели используются в анализе, прогнозировании, планировании, управлении. Успех управления экономикой, экономическими объектами и процессами существенным образом зависит от круга используемых показателей, степени полноты, которой они характеризуют управляемые объекты и процессы, от того, насколько точно и корректно эти показатели определены и проработаны экономической наукой.

Глава 2.

ЭКОНОМИКА КАК ХОЗЯЙСТВЕННАЯ СИСТЕМА

2.1. Из каких частей состоит экономика

Рассмотрев экономику как науку, перейдем к изучению ее строения и функционирования как хозяйства. Ведь в конечном счете экономика нужна человеку, людям именно как хозяйственная система, обеспечивающая их всем необходимым для жизни.Тому, как устроена и действует экономика, посвящена вся книга, но для облегчения восприятия последующего материала целесообразно вначале окинуть беглым взглядом хозяйственную систему, чтобы получить целостное представление о ней в самых общих чертах. В основном это будет макроэкономическое видение экономики, но частично последующее описание относится и к экономике в целом, и к микроэкономическим объектам.

Прежде всего сконцентрируем внимание на функциональной структуре экономики.

Зададимся вопросом о том, что входит в экономику как хозяйственную систему, из каких частей она состоит, исходя из природы и назначения этих частей. Знание основных элементов, составляющих экономику, обогатит наше представление о ней, вытекающее из определения самого понятия «экономика».

Экономика — это прежде всего человек, люди. Без человека, вне человека нет и не может быть никакой экономики. Человек— центральная фигура экономики, ее целевое и созидательное начало.

Экономика родилась тогда, когда наряду со свойственными животным собирательству и употреблению готовых даров природы, поеданию других животных возникла не инстинктивная, а осознанная деятельность разумных существ по добыванию жизненно необходимых благ, то есть труд. Труд как целесообразные действия проявился прежде всего в ведении хозяйства. Так что появление экономики тесно связано с зарождением человека независимо от того, каким был механизм этого зарождения.

Как известно из Библии, за грехи Создатель изгнал Адама вместе с Евой из рая и произнес Адаму роковой приговор: «В поте лица твоего будешь есть хлеб свой, доколе не возвратишься в землю, из которой ты взят», — тем самым Господь породил на Земле труд и экономику.

Человек представляет цель экономики, так как экономика действует во имя обеспечения жизни людей. В то же время люди есть средство экономики, ибо труд, рабочая сила — это главный экономический ресурс.

Человек как часть экономики и ее участник, как экономическое существо выступает в трех лицах. С одной стороны, это человек-производитель, непосредственно участвующий в создании, производстве вещей, товаров, благ, услуг. С другой стороны, он человек-потребитель, использующий, применяющий все, что выработано, получено производителями. Кроме того, человек выступает в экономике еще в одной роли. Он призван координировать, согласовывать действия производителей и потребителей, выполняя функции управленца. С известной степенью условности управление можно характеризовать как производство информации, выработку управленческих решений и тем самым считать и управленцев производителями. Однако думается, что эту экономическую функцию надлежит выделить как особую, не отождествляя ее с производственной.

Вторая важнейшая часть экономики — природа. Естественная природа, данная людям от Бога, представляет огромный и бесценный клад, из которого экономика черпает ресурсы, используя землю, ископаемые богатства, водную и воздушную среду, флору и фауну, солнечные тепло и свет. Кроме того, природа проявляет себя с экономической стороны как среда обитания людей, именуемая часто окружающей человека средой. Так что если даже человек не черпает из нее природные ресурсы, природа является элементом системы жизнеобеспечения людей и уже потому входит в экономику значительной своей частью. Слова «экономика» и «экология» близки не только по звучанию, но и по содержанию.

Третья составная часть экономики — «искусственная природа». Под «искусственной», или «второй», природой понимается все, что создано человеком, возникло в результате деятельности людей. Это субстанции материально-вещественной, энергетической, информационной сущности, обязанные своему возникновению и существованию людям и их действиям по преобразованию окружающего мира. Подобную природу именуют антропогенной.

«Искусственная природа», будучи частью экономики, в свою очередь разделяется на отдельные элементы. Перечислим и вкратце охарактеризуем их.

Средства производства — это продукты человеческой деятельности, с помощью которых, посредством которых и из которых изготавливаются, производятся новые продукты.

Отметим при этом, что средствами производства могут быть и становятся объекты не только «второй», но и «первой» естественной природы, вовлеченные в производственные процессы, прежде всего сырье и первичная природная энергия.

Средства производства обычно разделяют на средства труда, именуемые также основными средствами, и предметы труда, именуемые оборотными средствами.

В основные средства производства принято включать землю, продуктивный скот, производственные здания и сооружения, машины, оборудование, приборы, многократно, постепенно используемые в производстве, функционирующие в течение многих производственных циклов. Оборотные средства — это сырье, материалы, энергия, используемые целиком в одном цикле производства, находящиеся в производственном обороте.

Еще одной составной частью экономики является инфраструктура. Инфраструктура — это совокупность объектов, обеспечивающих функционирование производства (производственная инфраструктура) и условия жизнедеятельности людей (социальная инфраструктура). К инфраструктуре обычно относят непроизводственные здания и сооружения, средства сообщения, системы связи, жилищные комплексы, объекты культуры, образования, здравоохранения. В определенной мере частично они способны выполнять и выполняют функции средств производства.

Социально важной частью экономики являются предметы потребления (потребительские товары), к которым относят все, что призвано удовлетворять личные потребности людей. Потребительские товары — это продукты питания, одежда, обувь, жилье, товары культурно-бытового назначения и хозяйственного обихода, комплекс потребительских услуг, духовные ценности.

В последнее время важной и весомой составной частью экономики становится информация, используемая в производстве и в потреблении. Такая информация — это знания интеллектуальный продукт, представленные чаше всего в форме применяемых в производстве результатов научных исследований, проектов, а также информация, потребляемая людьми, пользующимися прессой, литературой, радио, телевидением, средствами связи.

2.2. Экономика материально-вещественная и денежная

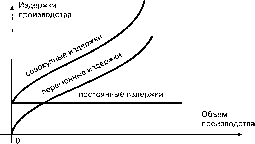

Экономика, а точнее, экономические процессы и экономические объекты имеют две стороны: материальновещественную и стоимостную, денежную.В материально-вещественном аспекте экономика представлена естественными, физическими характеристиками, то есть свойствами, признаками в виде физических измерителей, предметных показателей количества и качества. Это экономика, измеряемая в штуках, килограммах, метрах, литрах, в единицах качества, надежности, эффективности, полезности, в уровнях удовлетворения материальных потребностей, во времени протекания экономических процессов.

Чаще всего материально-вещественную сторону экономики характеризуют с помощью количественных, объемных показателей производства и потребления отдельных видов товаров, благ, услуг и показателей, отражающих их качественные свойства как средств производства и предметов потребления. Как уже упоминалось, иногда подобные показатели именуют натуральными, подчеркивая их естественность, непосредственную связь с предметами, вещами.

Натуральные измерители хороши тем, что они способны объективно выразить, отразить свойства, реально присущие объектам, вещам, предметам, процессам в соответствии с их материально-вещественной природой. Однако каждый предмет, объект обладает специфическим набором свойств, признаков, а соответственно, и натуральных показателей, измерителей этих признаков. Отсюда возникает сложность сопоставления, соизмерения разных по своей природе вещей. Между тем такое сопоставление неизбежно при обмене предметов, вещей. Сравнивать разные вещи приходится также в случае необходимости характеризовать с помощью одного универсального показателя множество разнородных объектов, предметов. Зная, например, что один фермер вырастил 100 бройлерных цыплят, а другой — 2 т картофеля, мы не в силах, опираясь на эту информацию материально-вещественной природы, что-либо сказать о сравнимой, сопоставимой величине или ценности произведенного ими продукта, даже установить, кто из них произвел больше, а кто меньше. Пользуясь чисто физическими мерами, трудно подобрать для разнородных предметов единый, общий количественный измеритель, ведь не следует сравнивать цыплят и картофель по весу.

Решение этой проблемы было найдено человечеством посредством изобретения денег, ставших единым, универсальным средством сопоставления разнородных продуктов. С появлением денежных единиц возникло и новое, денежное измерение, общее для всех оцениваемых предметов, не зависящее от природы вещей. Благодаря рождению цен стало возможным измерять и количество товара в денежном выражении, то есть его стоимость, оцениваемую посредством умножения физического количества на цену физической единицы. Сравнение товаров стало сопоставлением их цен и стоимостей в единых денежных измерителях.

В результате введения денег и денежного обращения наряду с материально-вещественным в экономике возник денежный аспект, прорисовалась и вышла на передний план денежная сторона экономических процессов. С тех пор в экономике параллельно с движением вещей наблюдается, фиксируется сопровождающее его движение денег, денежной стоимости этих вещей, называемой просто стоимостью. Иногда деньги отрываются в своем движении от материальных объектов и ведут собственную жизнь в чисто финансовой сфере экономики, в денежном обращении, обмене денег на деньги.

Двойственная природа экономики, проявляющаяся в наличии в ней взаимосвязанных сторон в виде материально-вещественного и денежного начал, является фундаментальным признаком и принципом экономики. Теперь уже вряд ли можно мыслить экономику без денег и вне денежного измерения, денежного обращения. В то же время не следует фетишизировать деньги и их роль в экономике, ибо деньги в основном отображают наличие и движение товаров. Такова товарная природа денег. Кроме того, и материально-вещественная, и денежная сторона экономических процессов едины в том смысле и отношении, что и та и другая характеризуют одни и те же экономические объекты, но только в разном измерении. Вместе с тем деньгам присуща и самостоятельная жизнь, в которой их товарная природа становится незаметной.

Видение экономики в ее материально-вещественном аспекте необходимо, когда мы ищем ответ на вопрос: «Что производить?» Экономика характеризуется структурой, объемами, видами производимого ею продукта, будь то чисто материальный либо духовный, интеллектуальный продукт. В то же время значимым производственным показателем является объем производства в целом и отдельных видов продукции в денежном выражении.

Что касается потребления, то и здесь при крайней важности материально-вещественного состава денежная сторона не менее значима, ибо от денежных доходов и цен зависит реальная возможность приобретения потребительских товаров и услуг.

Ну и конечно же, в сфере обращения, обмена товаров, где на первый план выходит денежная сторона экономики, материальная сущность объектов купли-продажи, выражающая их количество и качество, сохраняет свое значение.

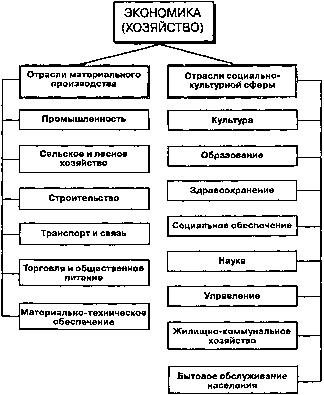

2.3. Отраслевая и региональная структуры экономики

Наряду с упомянутым выше разделением экономики по функциональному признаку на людей, природные богатства, средства производства, потребительские товары, инфраструктуру и выделением материально-вещественной и денежной (стоимостной) сторон экономики существуют и иные способы ее структурирования. Так, широко распространено представление об экономике как совокупности взаимосвязанных отраслей.Отрасль представляет часть экономики, область производственно-экономической деятельности, в которую входят объекты, обладающие единством выполняемых функций, видов и назначения выпускаемой продукции, применяемых технологических процессов. Наличие трех разных признаков (целевая функция, вид продукции, технология) не позволяет выделить отрасли и входящие в них предприятия однозначным образом, поэтому состав объектов и видов деятельности, включаемых в определенную отрасль, достаточно условен и может изменяться.

В отраслевой структуре экономики принято выделять две группы отраслей: отрасли материального производства и отрасли социально-культурной сферы или нематериального производства, которые в советской экономической науке принято было именовать отраслями непроизводственной сферы. Термин «непроизводственная сфера» крайне неудачен. Если трактовать его буквально, то создается впечатление, что в отраслях социальнокультурной сферы ничего не производится, а такое мнение в корне ошибочно. Если в отраслях материального производства создается материально-вещественный продукт, то в отраслях социально-культурной сферы производится духовный, интеллектуальный, информационный продукт. В этом и состоит их различие.

Как сфера материального производства, так и социально-культурная сфера (нематериальное производство) расчленяется на ряд отраслей, что схематически показано на рис. 2.3.1.

Ведущей отраслью материального производства является промышленность. В развитых индустриальных странах на ее долю приходится до 50 % производимой продукции, тогда как на долю сельского хозяйства в таких странах приходится от 10 до 20 % стоимости производимого продукта, а строительство составляет 10—15 % общего объема материального производства.

К промышленной деятельности относят добычу, первичную обработку, переработку сырья, производство материалов, энергии, продукции конечного потребления. Промышленность, будучи суперотраслью, в свою очередь делится на ряд отраслей, включая добывающую (угольная, нефтяная, газовая, горнорудная), перерабатывающую (металлургическая, химическая, нефтехимическая, энергетическая, пищевая), машиностроительную, легкую. Эти отрасли, и в первую очередь машиностроение, разделяются на меньшие отрасли. Так, в составе машиностроения, где обычно сосредоточено от четверти до трети промышленного производства, выделяются станкостроение, автомобилестроение, сельскохозяйственное машиностроение, судостроение, авиационная промышленность, электротехническая и радиотехническая промышленность, приборостроение, промышленность средств связи, оборонная промышленность и ряд других отраслей.

|

| Рис. 2.3.1. Отраслевая структура экономики |

а) «чистая» отрасль — совокупность всех производств одного вида продукта — монопродукта (уголь, нефть, газ);

б) хозяйственная отрасль — предприятия, на которых производство отраслевого продукта составляет большую, превалирующую часть их выпуска;

в) административная отрасль — совокупность предприятий, находящихся в ведении одного министерства (или другого административного органа).

Региональная (территориальная) структура проявляется в разделении экономики страны на части по территориальному признаку. Так что региональная экономика — это экономические объекты, расположенные в данном регионе.

Хотя связь экономики с территорией и территориальными ресурсами, прежде всего природными (включая землю), носит самый непосредственный характер, неправомерно целиком отождествлять региональную экономику с принятым, действующим в данный период в стране административно-территориальным делением. Ведь подобное деление изменчиво, способно трансформироваться, тогда как собственно экономика от этого не меняется. Даже расположение объектов остается тем же, хотя они в результате трансформаций будут, возможно, относиться к другим по названию и границам регионам.

Определение «региональная экономика» не следует понимать упрощенно, лишь как связь экономики с наименованием и границами района. «Региональная» означает одновременно и историю, и национальные традиции, и обусловленность природными ресурсами района, и связь с населением и трудовыми ресурсами, с государственностью, частично с общественно-политической системой. Так что территориальность экономики надо понимать и подразумевать не только в чисто географическом, но и в государственно-национальном и природном смыслах.

Однако было бы ошибочным считать, что региональная экономика как экономика отдельной территории целиком замкнута, изолирована «железным занавесом» границ ее территории, за пределы которых она не выходит. Перемещение людей, рабочей силы через границы региона, использование региональной экономикой экстерриториальных ресурсов, потоки грузов из региона в регион, иные межрегиональные связи разрушают замкнутость экономики, превращают ее из закрытой в полуоткрытую или даже открытую. Кроме того, остаются еще, образно говоря, «свободные экономические зоны» в виде Мирового океана и космического пространства, которые не разделены между государствами, используются ими совместно, представляя тем самым часть экономики другого региона.

И наконец, в интересах взаимовыгодного разделения труда, эффективного ведения хозяйства сами регионы, их народы и правительства приходят к выводу, что «прозрачность» экономических границ выгоднее экономического изоляционизма. Это ярко видно на примерах создания многих экономических союзов и сообществ, свободных экономических зон. К сожалению, во многих случаях в основу региональной экономической политики, проводимой отдельными странами и территориальными образованиями, положены национально-сепаратистские тенденции, опирающиеся на доктрину «порознь лучше и выгодней, чем вместе». Курс на разделение, выделение, отделение, политика «закрытых границ», создание таможенных барьеров противоречат тенденции интеграции мирового хозяйства.

2.4. Экономические ресурсы и факторы. Экономический продукт

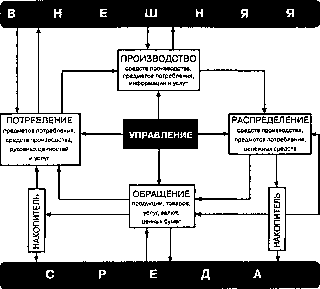

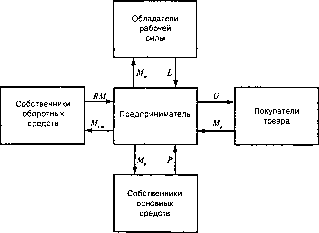

Рассмотрев в самых общих чертах, как устроена экономическая система, переключим внимание на то, как она функционирует, действует. Снова подчеркнем, что описание хозяйственной, экономической деятельности есть предмет всей книги, всего курса. В этой же, начальной, ее части приводится весьма укрупненное схематическое описание, способствующее лучшему восприятию последующих разделов.Производственно-экономическая деятельность, вне зависимости от ее вида, обладает универсальным признаком, всеобщим свойством: это всегда преобразование некоторых видов экономических ресурсов в определенный экономический продукт.

Из обыденной жизни хорошо известно, что, загружая в мясорубку мясо, хлеб, лук, мы в конечном счете извлекаем на выходе готовый фарш, а сжигая дрова в печи, получаем тепло. Экономика действует аналогичным образом, в нее подаются, загружаются экономические ресурсы, в результате преобразования которых «на выходе» возникает экономический продукт. Таким образом, самая общая схема действия производственной экономики в упрощенно-агрегированной форме выглядит так, как показано на рис. 2.4.1.

| ||||||

| Рис. 2.4.1. Схема действия производственно-экономической системы |

К экономическим ресурсам относят:

а) труд в виде осознанной деятельности людей, направленной на создание необходимого им или другим людям продукта;