|

Харрис - Денежная Теория

Тема книги - современная немарксистская теория денег я денежно-кредитного регулирования В ней детально исследуется роль денег и их влияние па механизм капиталистического воспроизводства Автор излагает различные аспекты кейнсианских и монетаристских денежных теорий, анализирует проблемы процентных ставок, экономического роста и инфляции, рассматривает противоречия различных школ по вопросам денежно-кредитной политики.(Вступительная статья)

Книга Лоуренса Харриса «Денежная теория», несомненно, заинтересует советских читателей, особенно тех, кто профессионально занимается изучением проблем политической экономии современного капитализма. Работа принадлежит к числу так называемых «синтезирующих трактатов», дающих широкую панораму новейших идей и взглядов и обобщающих положение в конкретных областях научных знапий. Автор книги Л. Харрис является специалистом по макроэкономической теории и проблемам денег. Он вел активную преподавательскую деятельность в таких престижных учебных заведениях, как Лондонская школа экономики и Лондонский университет в Англии, Калифорнийский университет в США и т. д. В момент написания книги он читал курс лекций на факультете общественных наук Открытого университета (Open University) в Англии, который занимается заочной подготовкой специалистов и известен высоким качеством публикуемых материалов. Показательно и то, что книга Харриса издана в серии работ по различным отраслям экономических знаний (Economic Handbook Series), публикуемой крупнейшим американским издательством «Макгроу хилл 63нс компани», имеющим отделения во многих странах мира.

Книга Харриса посвящена в основном теоретическим проблемам денег и моделированию денежных процессов. Для послевоенного развития экономической теории на Западе характерен значительный и все усиливающийся интерес к проблемам функционирования денег в системе капиталистических хозяйственных отношений. Начало оживления исследований в этой области, получившее в немарксистской литературе название «денежного ренессанса» или «повторного открытия денег», относится к 50-м годам, когда денежно-кредитная система капиталистических стран начала освобождаться от жесткой опеки бюджетных органов буржуазного государства, широко использовавших рынок ссудного капитала и денежную эмиссию для финансирования второй мировой войны. Центральные банки получили большую самостоятельность и начали принимать энергичные меры по укреплению покупательной способности денег. Но полной стабилизации кредитно-финансовой сферы достигнуть не удалось. Большинство капиталистических стран по-прежнему испытывали хроническую несбалансированность денежного обращения, которая проявлялась в периодических вспышках инфляционного давления, неустойчивости рынков ссудного капитала, резких колебаниях процентных ставок, валютных неурядицах и т.д.

Таким образом, то внимание, которое уделяли и уделяют западные теоретики проблемам денег, вполпе обоснованно. Деньги - неотъемлемый элемент развитого товарно-капиталистического хозяйства, оказывающий существенное и постоянное воздействие на состояние конъюнктуры и на ход экономического цикла. Денежная система обеспечивает «обмеп веществ» в народнохозяйственном организме, сложнейшем переплетении рыночных и производственных связей, опосредствует движение огромных масс товаров и денежного капитала, стимули- • рует развитие производительных сил через каналы кредита и государственных финансов. В то же время сфера денег усиливает свойственные капиталистическому рынку элементы неустойчивости и риска, что служит причиной серьезных нарушений, часто принимающих взрывной, кумулятивный характер и чреватых опасными последствиями в области социальных отношений.

Активизация денежного анализа в немарксистской политической экономии послевоенных лет проявилась в лавинообразном росте числа публикаций по этой тематике, расширении круга экономистов, занимающихся изучением денежно-кредитных проблем, повышении внимания к вопросам функционирования денежного механизма в университетских курсах политэкономии, усиленной разработке методов денежного моделирования и т. д. Наука о деньгах превратилась в одну из наиболее динамичных и пользующихся популярностью экономических дисциплин.

В немалой степени указанные сдвиги в отношении к денежной теории были продиктованы активной правительственной политикой в денежно-кредитной сфере. Хотя деньгам издавна отводилось важное место в арсенале методов централизованного хозяйственного контроля, отношение к ним на протяжении XX в. неоднократно менялось. Восторженная оценка денежной политики как орудия обеспечения «вечного процветания», господствовавшая в 20-х годах, сменилась после кризисных потрясений 30-х годов общим пессимизмом и неверием в эффективность денежно-кредитного регулирования. В 50-х годах в капиталистическом мире совершился новый поворот, на этот раз в сторону резкой активизации денежных инструментов. Деньги вновь заняли видное место в программах экономической стабилизации, однако взгляды относительно оптимальной стратегии использования этих рычагов подверглись резкой поляризации.

Сегодня теоретические проблемы денег и денежной политики являются полем острых дискуссий и соперничества между противоборствующими школами в западной политэкономической мысли. Главный водораздел пролегает между кейнсианским подходом, олицетворяющим идеи оперативного применения денег в качестве инструмента повседневного управления экономической конъюнктурой и стимулирования темпов хозяйственного развития, и монетаризмом, осуждающим подобные манипуляции в денежной сфере, ведущие, по мнению сторонников этой доктрины, к усилению хозяйственных противоречий и диспропорций и к затруднению действия стихийных рыночных стабилизаторов. Кейнсианство, как известно, сформировалось в 30-40-х годах и быстро заняло господствующее положение в теоретической литературе и программах экономической политики; монетаризм же впервые вышел на арену позднее, в середине 50-х годов, и длительное время был объектом скептического отношения и нападок со стороны академических и правительственных кругов ведущих капиталистических стран.

Выдвинув лозунг «деньги имеют значение», монетаристы придали мощный импульс развитию денежных исследований. Сторонники этого направлеішя обвинили ортодоксальных кейнсианцев в игнорировании важной роли денежных факторов в воспроизводственном процессе и в проведении заведомо проинфляциопной политики. Особое внимание они уделили изучению различных эффектов и народнохозяйственных последствий денежных сдвигов, выделив в качестве решающего звена динамику денежной массы. Однако в конечном счете позиция монетаристов привела к гипертрофированию роли денег в экономическом механизме, к необоснованному изображению их как важнейшего, определяющего фактора развития конъюнктуры и динамики номинального (выраженного в текущих ценах) национального дохода.

Конечно, полемика кейнсианцев и монетаристов-это лишь одна из линий развития теоретических представлений о деньгах. Она никоим образом не исчерпывает всего многообразия сложных проблем в современной денежной наукедТеория денег, как известно, родилась задолго до возникновения кейнсианства и имеет многовековую историю. Фундаментальные проблемы денег были поставлены еще в трудах классиков западной политэкономии А. Смита и Д. Рикардо. Впоследствии они подверглись обобщению и переработке другими крупными теоретиками ХІХ-ХХ вв. Дж. С. Миллем, У. Джевонсом, Л. Вальрасом, А. Маршаллом. За последние полвека эстафета изучения денег перешла к «столпам» современной экономической науки-Дж. Хиксу, П. Самуэльсону, Дж. Тобину, Ф. Модильяни, Д. Патинкину, М. Фридмену. Именно в трудах этих экономистов, которые (за исключением Патинкина) являются лауреатами Нобелевской премии по экономике, дихотомия «кейнсианство-монетаризм» обрела реальный смысл. .

Вместе с тем жесткое противопоставление позиций указанных течений вряд ли будет оправданным. Любая крупная школа в современной немарксистской политической экономии не представляет собой единого, монолитного образования. Она, как правило, включает различные ответвления, фракции, которые отстаивают свое понимание основных положений доктрины и выдвигают особые варианты практических мероприятий. Одновременно происходит процесс сближения, синтеза, размывающий четкие границы между доктринами. Все эти особенности налагают свой отпечаток на полемику по проблемам денежной теории.

Послевоенный «денежный ренессанс» не только ориентировал западных теоретиков на усиленное изучение денег, но и способствовал существенному изменению самой проблематики научных исследований. Одним из важных последствий этой перестройки явилось постепенное перемещение акцента в сторону разработки «вечных», фундаментальных проблем теории денег, интерес к которым в предшествующие годы значительно ослабел. В свое время «кейнсианская революция» способствовала перемещению акцента на проблемы регулирования платежеспособного спроса, оставляя в стороне важные проблемы «высокой теории». Распространилось мнение, что в современных условиях концептуальные вопросы денег утратили свое значение. Авторы учебников 50-х годов прямо заявляли: важно пе то, что такое деньги, а как они влияют на экономическую активность, производство и занятость трудовых и материальных ресурсов. Такой подход игнорировал наличие серьезных дефектов в теоретическом фундаменте денежной теории, нереалистичность многих ее исходных понятий и предпосылок.

Уязвимость подобной позиции проявилась с особой силой в последние десятилетия, когда на первый план вышли вопросы активного регулирования денежного обращения. В литературе 70-80-х годов стали частыми жалобы на неудовлетворительное состояние анализа денежной сферы, недостаточную разработанность фундаментальных понятий и категорий этого раздела экономической теории, неспособность с помощью имеющегося методологического аппарата объяснить специфику денег, их место в рыночной экономике. Американский экономист Р. Клауэр писал по .этому поводу: «Стандартные учебники по деньгам и банковскому делу производят ложное впечатление авторитетности законченной доктрины. В действительности же сегодня теория денег относится к числу наименее согласованных областей экономического анализа, и никакой серьезный исследователь не может игнорировать этого факта или его причин...» .

Один из самых удивительных парадоксов теоретических исследований денег па Западе заключается в том, что в них отсутствует строго научное, однозначное и непротиворечивое объяснение самого факта существования денег в капиталистическом хозяйстве, причин их внедрения в хозяйственный оборот. В последние десятилетия огромные усилия были затрачены на то, чтобы осмыслить ряд базисных явлений товарно-денежного обмена, которые ранее принимались как аксиомы, сформулировать микроосновы денежной теории и связать ее с господствующей в западной литературе стандартной теорией стоимости и цен, базирующейся на принципах предельной полезности. Неудивительно поэтому, что западные теоретики снова и снова возвращаются к «проклятым» вопросам теории, ищут разгадку тайн денежного феномена на путях построения различных моделей денежного хозяйства, где с помощью более сложных методологических подходов они пытаются синтезировать элементы устоявшихся теорий с новыми идеями о роли денег в экономическом процессе.

Харрис ставит перед собой амбициозную и весьма трудную задачу-подвести итог развития денежных исследований за последнюю четверть века, с момента выхода в 1962 г. знаменитой обзорной статьи Г. Джонсона по проблемам денежной теории и политики . Важная черта его книги-тесная увязка изложения денежной проблематики с общеэкономической теорией, макроэкономикой. В этой связи следует подчеркнуть, что в прошлом, особенно в период господства неоклассических доктрин, денежные теории носили узкоспециальный характер и были, по существу, изолированы от других важных процессов хозяйственной динамики. Они «отвечали» за объяснение механизма установления абсолютного уровня товарных цен, тогда как все другие важные хозяйственные явления определялись в моделях неоклассиков исключительно действием «реальных» (немонетарных) факторов. Теория капиталистического воспроизводства, предложенная в 30-х годах Кейнсом, существенно изменила представления о роли денег в процессах экономического развития. Кейнс выдвинул ноЬую схему теснейшей взаимной зависимости денежных и «реальных» факторов, где роль главного передаточного звена денежных импульсов играла норма процента, оказывающая влияние на процессы накопления и инвестирования капитала. Благодаря такому подходу деньги заняли одно из центральных мест в механизме установления (и нарушения) народнохозяйственного равновесия. Однако в силу ряда особенностей кейнсианской модели важная роль денег была впоследствии принижена и сведена на нет, что дало повод сторонникам «неоклассического возрождения» обвинить кейнсианцев в игнорировании значения денежных факторов. Тем не менее Кейнс и его последователи смогли использовать перестройку денежной теории для опровержения неоклассических утверждений об идеальной скоординированности капиталистического хозяйства, о невозможности возникновения в нем длительных нарушений и глубоких кризисов перепроизводства.

Трактовка денег как равноправного и неотъемлемого элемента в системе хозяйственных связей отразилась на структуре учебных курсов по денежной теории, которые, по меткому выражению американского экономиста Р. Робинсона, превратились в «элементарный курс макроэкономического анализа». Сегодня все учебники по деньгам, выходящие на Западе, обязательно включают в той или иной форме рассмотрение кейнсианской схемы формирования национального дохода, анализ потребительской и инвестиционной функции, оценку состояния рынка рабочей силы и другие элементы общеэкономического анализа. Такой подход характерен и для книги Харриса, где подробнейшим образом исследуется вопрос о роли денег в системах общего экономического равновесия, о характере взаимодействия денежного и других рынков (обычных товаров, рабочей силы, финансовых активов), то есть тех основных блоков, из которых, по мнению современных теоретиков, складывается теоретическая модель воспроизводства.

Другой специфической чертой книги Харриса является огромное внимание к истории экономических и особенно денежных доктрин. Исторический подход-это, по существу, единственно возможный способ последовательного изложения проблем теории денег, так как многие положения в этой области научных знаний восходят к работам прошлых эпох. Например, трудно выявить особенности и логику современного монетаристского учения без скрупулезного анализа истории количественной теории денег, ее различных вариантов, эволюции взглядов западных ученых по вопросу о факторах формирования потребности хозяйства в деньгах, закономерностях денежной эмиссии, скорости обращения денег и т. д. Другой пример. Острая полемика, которая ведется в литературе по вопросам природы денег и правомерности использования узких и широких вариантов денежной массы, во многих чертах воспроизводит аргументацию старых споров, которые велись в Англии середины прошлого века представителями денежной и банковской школ. Подчеркивая это сходство, английский экономист Р. Харингтон пишет: «Подходы к деньгам, по существу, не менялись на протяжении двух столетий».

Центральная часть кпиги Харриса посвящена детальному исследованию исторической эволюции двух магистральных теоретических подходов к 'оценке роли денег в экономической системе-«традиции количественной теории» (часть вторая, гл. 4-7) и «традиции кейнсианской теории» (часть третья, гл. 8-14). Харрис анализирует различия между «грубым» и усложненным вариантами количественной теории денег, их связь с общими моделями производства в докейнсианской литературе (например, с равновесной системой Л. Вальраса), демонстрирует преобразование основных постулатов этой теории в работах И. Фишера, А. Маршалла, А. Пигу, К. Виксел-ля, ее новейшие модификации в учении современных монетаристов. В разделе о кейнсианской традиции проводится сопоставление классической и кейнсианской моделей хозяйственного механизма, исследуется портфельный подход к анализу денег, предложенный в 30-х годах Дж. Хиксом и развитый Кейнсом в его теории предпочтения ликвидности. Большое внимание уделено «гибридной» модели кейнсианско-неоклассического синтеза, сочетающей в себе элементы различных подходов, а также «бунту» против этой модели экономистов посткейнсианского направления.

Необходимо отметить и следующее обстоятельство. Книга носит подчеркнуто теоретический характер. За рамками анализа остаются проблемы институционального устройства и исторической эволюции денежной системы, особенности строения и операций кредитнофинансовых учреждений, характеристика рынков денежного капитала и ряд других важных вопросов. Автор

использует весьма распространенный в современной западной литературе прием - рассмотрение банковской сферы исключительно как источника эмиссии платежных средств. Такой подход несколько обедняет анализ, ибо деньги отрываются от реальной Опоры, на которой они исторически выросли,-от сферы кредита и банков. Вне , этой связи нельзя правильно оцепить происхождение современных денег и особенности их функционирования.

Несмбтря на эти и некоторые другие пробелы, круг проблем, освещаемых в книге Харриса, весьма обширен. Работа состоит из шести частей. В первой из них, носящей вводный характер, излагаются общие подходы к трактовке понятия денег, имеющие хождение в современной немарксистской литературе, ставятся некоторые вопросы методологии моделирования процессов в сфере денежного обращения, обосновывается деление денег на «внешние» и «внутренние», что связано с ведущейся в западной печати дискуссией о включении денег в категорию совокупного общественного богатства.

Во второй и третьей частях книги, как уже говорилось выше, автор подробно рассматривает эволюцию взглядов на воспроизводственную роль денег представителей неоклассического и кейнсианского течений в макроэкономике. Важная особенность книги, выделяющая ее из общего потока литературы по деньгам, заключается в том особом внимании, которое Харрис уделяет роли денег в моделях общего экономического равновесия - от основополагающей модели Вальраса до современных моделей неовальрасовского типа.

Значительное место в указанных частях занимает теоретическое рассмотрение важнейших факторов, определяющих состояние денежной сферы,-спроса на кассо-' вые остатки и денежной эмиссии. Показана длительная эволюция моделей спроса па деньги, начиная с простейших вариантов количественной теории (гл. 4) до учения современных монетаристов (гл. 7) и кейнсианской теории предпочтения ликвидности (гл. 9, 10). Большое внимание уделяется эффекту реальных кассовых остатков и его роли в механизме передачи денежных импульсов между различными секторами рыночного хозяйства. Возникнув в рамках неоклассического подхода (гл. 4, 5), этот эффект в наши дни широко применяется и в моделях кейнсианского типа (гл. 12).

Четвертая и пятая части книги посвящены характе-

ристике альтернативных теорий процента (гл. 15-17), влиянию денег в теоретических моделях экономического роста (гл. 18) и денежным факторам инфляционного процесса (гл. 19). В шестой части суммируются результаты многочисленных эмпирических расчетов числовых параметров функции спроса на кассовые остатки и дается обзор дискуссионных вопросов влияния денежно-кредитной политики, ее эффективности в долгосрочном и кратковременном аспектах.

Книга Харриса начинается с вопросов, которые лежат в основе любого систематического курса денежной теории: «Что такое деньги? И почему они используются в хозяйстве?» (с. 75). Эти вопросы столь же стары, как сама система товарно-денежного обмена. Стремление «определить» деньги как политэкономическое понятие, выявить их фундаментальные свойства и причины появления в обороте красной нитью проходит через всю многовековую историю экономической мысли - от трактатов античных философов до оснащенных сложным математическим аппаратом работ современных авторов. Но, несмотря на огромный и все расширяющийся поток исследований в этой области, вопросы природы денег продолжают оставаться камнем преткновения. Еще в 1875 г. известный английский экономист неоклассической школы У. Дже-вонс высказал пророческую мысль: «Деньги для экономической науки-это то же, что квадратура круга в геометрии» *. Другой автор того же периода, Эндрюс, констатировал: «Хотя деньги были в числе первых хозяйственных явлений, привлекших к себе внимание человека, и с тех пор постоянно находятся в центре экономических исследований, не существует даже относительного согласия по вопросу о том, что следует обозначать этим словом» .

В наши дни положение еще более усложнилось. Четкое научное представление о том, что такое деньги и какое место они занимают в системе воспроизводственных связей, по-прежнему отсутствует. Известный американский экономист П. Дэвидсон в своей книге «Деньги и реальный мир» отмечал:,«... неясность по поводу понятия и природы денег по-прежнему является бичом экономической професии» *. Основываясь на анализе обширной литературы последних лет по деньгам, Д. Осборн пишет: «Многие авторы не дают четко сформулированного понятия денег, так что приходится выводить его из контекста, где применяется это слово. При этом большинство экономистов ведет себя так, как будто другие ученые разделяют их точку зрения по вопросу определения денег» .

Теоретические споры об рпределении денег тесно переплетаются в современной литературе с вопросом об «эмпирическом наполнении» этого понятия, о том конкретном наборе элементов, из которых складывается веч личина денежной массы или запаса платежных средств. Такое положение обусловлено серьезными сдвигами в структуре кредитно-денежного механизма, происходящими в течение всего послевоенного периода. В платежном обороте все большее распространение получают безналичные расчеты и различные виды кредитных сделок, которые замещают банкноты и другие виды наличных денег и сокращают потребность в новых орудиях платежа. Все более стираются границы между денежным обращением как таковым и сферой циркуляции и накопления денежного капитала. Наличие в капиталистических странах развитой сети кредитно-банковских институтов порождает возможность быстрого превращения активно обращающихся денег в форму сбережений и обратно. Этому способствует бурный процесс финансовых нововведений, появление в последние годы новых инструментов денежного рынка и гибридных банковских счетов, где деньги одновременно приносят доход и могут служить средством расчетов за товары. Все это размывает понятие денег, лишает его четкости, разрушает границу между деньгами и не-деньгами.

В этом же направлении действует и быстрое изменение технологии осуществления расчетов и банковских операций в связи с широким применением в банковском

деле компьютерной техники и новейших телекоммуникационных систем. Сокращение сферы трудоемких традиционных способов осуществления платежей ускоряет расчеты и при прочих равных условиях снижает потребность хозяйства в деньгах. Американский экономист Л. Риттер писал в начале 70-х годов: «Имеются многие признаки того, что в ближайшие десятилетия наша платежная система претерпит, по-видимому, столь же глубокие изменения, как в XIX веке, когда вклады до востребования и чеки начали замещать монеты и бумажные деньги в качестве первичного средства обращения». Многие авторы начали всерьез обсуждать перспективу возникновения «общества без чеков и наличных денег», что тоже добавило остроты спорам о подходящем определении денег.

В работах западных экономистов по вопросу об определении денег всегда ощущалось недостаточно четкое понимание объекта исследования, смешение сущности и формы, явления и его внешних признаков. В частности, концептуальная природа денег часто подменяется вопросом о конкретных формах, в которых выступают деньги в различные исторические эпохи. На первый план выходят проблемы конструирования различных денежных агрегатов, споры об элементном составе запаса платежных средств.

Эта подмена особенно отчетливо выступает в работах сторонников так называемого эмпирического подхода к определению денег. М. Фридмен, ярый приверженец позитивистского метода, видит в теоретическом понятии денег не более чем удобный способ организации статистических наблюдений. В работе, написанной им совместно с А. Шварц, Фридмен характеризует деньги как экспериментальную теоретическую конструкцию и заключает: «Определение денег нужно выбирать не на основе какого-то принципа, а исходя из соображений пользы в организации наших знаний о хозяйственных связях. «Деньги»-это то, чему мы придаем численную величину с помощью обусловленной процедуры; это не то, что уже существует в природе и должно быть открыто». В результате Фридмен и Шварц приходят к общему и по сути своей бессодержательному определению денег к^к «временного вместилища покупательной силы», позволяющему конструировать различные денежные агрегаты на основе произвольно выбранных критериев, например в зависимости от тесноты статистической связи между колебаниями денежного запаса и национального дохода.

Другой популярный принцип подхода к определению денег-концептуальный. Его сторонники считают необходимым предварительный теоретический анализ характеристик денег, в первую очередь их функций, на основе чего формулируется потом понятие денег и подбираются статические «двойники» денежной массы. В подавляющем большинстве случаев качественный анализ денег сводится к рассмотрению их функций. Подобный подход неизбежно ведет к плоским тавтологиям вроде крылатой фразы американского экономиста прошлого века Ф. Уокера: «Деньги-это то, что они выполняют» (Money is What Money Does), когда сущность денег выводится из той «работы», которую они выполняют в экономическом обороте.

Этот принцип чрезвычайно популярен и в наши дни. Так, авторы брошюры «Деньги и почти-деньги: исходные положения», подготовленной исследовательским отделом библиотеки конгресса США, пишут: «Часто говорят, что деньги-это то, что они выполняют. Как определение денег эта фраза неудовлетворительна. Но она правильно акцентирует внимание на прагматических критериях выбора денег. Все, что выполняет некоторые функции денег, рассматривается как одна из форм» . И. Джонсон и У. Робертс более категоричны: «Деньги могут иметь только функциональное определение, иначе говоря, их можно определить только с помощью способов их использования. Трудно ответить на вопрос «что такое деньги?», но и более легкий вопрос «как используются деньги^» не имеет однозначного ответа». Таким образом, можно констатировать, что в этих вопросах в западной литературе сохраняются значительные разногласия. «Разные авторы,-отмечает Д. Осборн,-делают акцент на разных чертах денег и часто пишут так, как будто подчеркнутые ими свойства являются единственно важными» .

Если обратиться к работе Л. Харриса, то автор явно тяготеет к позиции концептуалистов. Согласно сложившейся традиции, он определяет деньги через их функции, утверждая, что деньги-это «любой товар, который функционирует в качестве средства обращения, счетной единицы и средства сохранения стоимости» (с. 75). И хотя затем он неоднократно говорит об «общественной природе» денег, о том, что они могут существовать лишь при определенных тийах хозяйственных отношений, приводит примеры разделения труда между членами примитивной общины в качестве основы появления денег и т. д.,-это не проясняет существа денег как политэкономической категории. Феномен денег остается нераскрытым.

Конечно, изучение денежных функций-важный момент исследования денег. Но функции не определяют сути денег, они сами служат отражением их глубинных свойств. Маркс выводил деньги из анализа специфических особенностей товарного производства. Назначение денег, их основополагающая черта - служить всеобщим воплощением абстрактного труда и вместилищем меновой стоимости. «Особенный товар, представляющий, таким образом, адекватное бытие меновой стоимости всех товаров, или меновая стоимость товаров в качестве особенного, выделенного товара и есть деньги». Коль скоро определены конституирующие черты денежного товара как всеобщего эквивалента, анализ функций представляет дальнейшую конкретизацию сущности денег. Через функции деньги реализуют свою особую роль в товарном мире. Но, будучи самостоятельным элементом системы хозяйственных отношений, они не могут быть сведены лишь к выполняемой ими «работе».

Если же идти от функций денег к их сути, а именно такой метод принят зарубежными исследователями, то неизбежным является произвольное выделение каких-то граней и денежных свойств в соответствии с заранее заданными доктринерскими установками и субъективными склонностями автора. Так, акцент на функциях сокровища и мировых денег приводит к абсолютизации

их низших форм, свойственных простому товарному обращению. Исторически это способствовало распространению металлистических взглядов, отождествлению денег с благородными металлами. Выдвижение же на первый план функций средства обращения и платежа при игнорировании других функций денег являлось необходимой предпосылкой номиналистических воззрений.

В1 книге Харриса и его анализе денежных функций отчетливо проявляются многие черты, свойственные современным исследованиям этой проблемы па Западе. Место функции денег как меры стоимости занимает категория счетных денег или масштаба цен. Это давняя традиция, идущая еще от работ Дж. Беркли и Дж. Стюарта в XVII в., но получившая особенно широкое распространение в конце XIX и начале XX в. Так, известный швейцарский экономист Л. Вальрас, о работах которого мы еще будем говорить позднее, использовал понятие счетных денег в модели общего экономического равновесия, где он стремился подчеркнуть чисто техническую и условную роль денег. В его трактовке деньги-это просто переводный коэффициент, произвольно выбранный для обозначения складывающихся на рынке меновых пропорций между товарами. Истолкование денег как счетной единицы лежит в основе всех номиналистических теорий денег. Присуще оно и количественной теории.

Харрис не исследует указанную функцию денег, ограничиваясь констатацией, что деньги «действуют как единица счета, поскольку стоимость товаров обычно выражается в единицах денег» (с. 82). Что касается других денежных функций, то автор вступает в продолжительную дискуссию с Хиксом по вопросу о возможности существования этих функций в изолированном виде, вне связи друг с другом. Он отрицает, например, точку зрения, что деньги могут выполнять функцию средства обращения, «не будучи средством сохранения стоимости» (с. 82). «Нет таких видов денег,-заявляет он,-которые не были бы средством сохранения стоимости» (с. 85). Под названием средства сохранения стоимости фигурирует функция, которая в марксистском анализе называется функцией сокровища или сбережения и накопления. Трактовка ее претерпела любопытную эволюцию. В свое время представители металлистического направления считали ее главной качественной характеристикой денег, позволяющей провести четкую грань между деньгами и

і')

2*

не-деньгами. В работах другого ответвления денежной теории - кембриджской школы-эта функция получила как бы второе рождение, поскольку выдвинутый этой школой вариант количественной теории делал акцент на изучении процессов накапливания денег в кассах предприятий и отдельных лиц в отличие от так называемой трансакционной версии количественной теории, где главное внимание сосредоточивалось на перемещении денег между экономическими субъектами. Дж. Кейнс тоже придавал большое значение этой функции денег, видя в ней потенциальный канал для тезаврации кассовых остатков. Он использовал факт накапливания денег как важный аргумент в пользу вывода о хронической нехватке платежеспособного спроса, экономической стагнации и безработицы в условиях «зрелого» капитализма.

Позиция Харриса по вопросу о функции денег как средства сохранения стоимости весьма неопределенна. С одной стороны, он подчеркивает важность этой функции при характеристике различных видов денег. Но в то же время он признает, что трактовка ее в качестве главной функции денег ведет к смешению денег и других ликвидных финансовых активов, выполняющих роль средства сбережения и накопления. Некоторые современные экономисты (например, авторы отчета Рэдклиффа в Англии), ссылаясь на эту функцию, вообще отрицают необходимость теоретического понятия денег, их выделение из общей массы ликвидных активов. Поэтому Харрис подчеркивает: нельзя упускать из виду, что деньги - это не только средство сохранения стоимости, но одновременно и средство обращения. Он солидаризируется с Р. Клауэ-ром, который, делая в своих работах акцент на «первичности функции денег как средства обращения... исправляет тенденцию, особенно заметную в литературе по деньгам со времен Кейнса» (с. 87).

Следует указать также, что в своей полемике с Хиксом Харрис, подобно своему оппоненту, постоянно смешивает функцию денег как средства обращения с функцией средства платежа, о которой в книге вообіце ничего не говорится. Это серьезное упущение, поскольку оно ведет к отождествлению примитивных форм денежного обращения, свойственных товарному производству, с гигантскими масштабами кредитных отношений и изощренной банковской системой современного капиталистического хозяйства. Введение Хиксом (и Харрисом) в анализ денег, аккумулированных на банковских счетах (с. 83-86) без показа исторической эволюции товарного производства, форм стоимости и видов денег, носит умозрительный и произвольный характер.

Один из разделов первой главы книги Харриса называется «Почему деньги, а не бартер?». Речь в нем идет о причинах возникновения денег, важнейших факторах, обусловливающих их появление в хозяйственном обороте. Ответ на этот вопрос пытались дать многие поколения западных теоретиков. В истории экономической мысли большой популярностью всегда пользовалась версия возникновения денег, которая сосредоточивала внимание на «трениях» (frictions), возникающих в процессе торговли, и на тех неудобствах, которые связаны с прямым товарообменом, бартером. Например, книга У. Джевон-са, о которой мы упоминали выше, содержит красочное описание технических трудностей обмена товаров в условиях примитивного рынка, чем автор и обосновывает переход к системе опосредствованного, непрямого обмена с применением денег. Деньги выступают здесь как «общественное изобретение», позволяющее обойти требование обязательного взаимного совпадения потребностей продавца и покупателя и составляющее важное условие общественного разделения труда в системе товарного производства и обмена.

К. Маркс, исследовавший эти проблемы с позиций раскрытия внутренних противоречий товара и эволюции форм стоимости, справедливо отвергает доводы экономистов, пытавшихся «выводить деньги из внешних затруднений, на которые наталкивается расширившаяся меновая торговля», и забывающих, что «эти затруднения проистекают из развития меновой стоимости и, стало быть, общественного труда как труда всеобщего». Маркс показывает несостоятельность точки зрения, что деньги-это просто технический инструмент для преодоления трудностей бартерного обмена, что они представляют «всего лишь материальное орудие, как корабль или паровая машина, а не выражение какого-нибудь общественного производственного отношения» *. Именно выражение произволе! венных отношений между товаропроизводителями, различных распределительных и перераспределительных отношений в хозяйсіве составляві суть капиталистических денег. Игнорируя двойст венрую природу товара и ее основу-двойственный характер труда, затраченного на его производство, немарксистская мысль устраняет из анализа главный момент, позволяющий раскрыть природу денег как продукіа длительной исторической эволюции товара и форм сіоимосги.

Маркс подчеркивал несостоятельность позиции Ж. Б. Сэя и других экономистов, которые, изображая деньги чисто техническим посредником, отождествляли капиталистическое обращение с «непосредственной меновой торговлей». Он показал, что бартерный обмен-это лишь «начало превращения потребительных сюимостей в товары, чем товаров в деньги». Деньги еще не выделились, «меновая стоимость не получает еще никакой самостоятельной формы» . Дальнейшее развитие товарного производства и его противоречий необходимо приводит к •появлению денег. Массовое производство товаров покоится на их регулярном обмене, ибо только «посредством такого всестороннего отчуждения товаров заключенный в них труд становится полезным трудом» . Товар должен получить общественное признание как меновая стоимость, т. е. быть обменен на деньги. Дены и, таким образом, разрешают внутренние противоречия обмена, предоставляя товарному миру форму всеобщего воплощения меновой стоимости.

Естественно, что появление денег вносит важные изменения в функционирование хозяйственного механизма. Впервые возникает всеобщая «возможность торговых кризисов», которая резко усиливается с развитием кредитных отношений.

В современном западном анализе идеи Джевонса о деньгах как инструменте, способствующем уменьшению «трений» и облегчающем обмен веществ в хозяйственном организме, получили дальнейшее развитие. В работах современных авторов приводяіея следующие причины, порождающие необходимость использования денег: 1) отсутствие синхронизации поступлений и платежей, затрудняющее прямой товарообмен; 2) наличие трансакционных издержек, т. е. затрат труда и ресурсов, необходимых для осуществления товарообменных сделок (в этом случае деньги являются средством минимизации издержек); 3) неопределенность хозяйственных перспектив, вынуждающая участников оборота накапливать денежные остатки для страховки от неплатежа и других рисков; Н) время как неотъемлемый элемент процессов производства и обращения товаров, придающее деньгам роль «связующего звена между настоящим и будущим». Экономисты неоклассической школы, как правило, связывают существование денег с первыми двумя причинами, сторонники же кейнсианского направления-с двумя другими.

Благодаря влиянию неоклассических взглядов в последние десятилетия резко возросла популярность подхода к анализу денег с точки зрения дороговизны обращения и трансакционных издержек. При этом главное внимание уделяется рациональным мотивам поведения хозяйственных субъектов. При анализе трансакционных издержек в фокусе исследования оказывается процесс обмена и связанная с ним функция денег как средства обращения. Одним из примеров подобного подхода могут служить работы американского экономиста Ю. Ни-ханса, который стремится расширить неоклассическую трактовку денег путем эксплицитного введения в анализ трансакционных издержек. Тем самым он пытается объяснить, «почему используются деньги, а не система бартера». В неоклассических моделях традиционного типа обмен, как правило, не связан с какими-либо издержками. При таком подходе, считает Ниханс, хозяйственный процесс совместим с «бесчисленным количеством схем обмена, ни одна из которых не обладает преимуществом перед другими». Если же явно ввести в анализ издержки обращения, то в этом случае, по мнению автора, «выбор между денежной и неденежной схемами обмена становится проблемой оптимального распределения ресурсов» . Чтобы продемонстрировать логику своего подхода, Ниханс сравнивает схемы обмена, основанные на различных допущениях относительно трансакционных издержек. Например, в гипотетическом случае, когда издержки распределяются случайным образом между отдельными формами обмена, одинаково возможны и бартер, и непрямые схемы обмена с применением денег. Если же берется случай, когда издержки возрастают при использоваіши денег, их применение становится невыгодным, и естественным следствием такого положения будет преобладание бартера как более дешевой и эффективной системы обмена. Далее Ниханс рассматривает вариант, когда при любых способах обмена трансакционные издержки полностью отсутствуют. Этот случай отражен в традиционных неоклассических моделях, где «выбор между бартером и денежным обменом... становится экономически безразличным». И наконец, в случае нулевых издержек при осуществлении сделок с участием одного, и только одного ювара, этот товар становится деньгами, поскольку «использование любого другого товара в качестве средства обращения будет неэффективным» . Ссылаясь на эти примеры, Ниханс утверждает, что с помощью трансакционных издержек ему удалось добиться полного соединения теории денег «с теорией стоимости» и обосновать необходимость использования денег в товарном обмене. При такой постановке остается в тени вопрос о сущности денег как элемеша производственных связей в товарном хозяйстве, а на первый план выходит проблема «технического удобства» и экономической выгоды при осуществлении сделок.

Иной подход предлагают американские экономисты К. Бруннер и А. Мельтцер. Они тоже начинают анализ с указания, что стандартная теория ценообразования не может объяснить, почему возникает специфический товар, выполняющий функции средства обращения, ибо, по условиям равновесных моделей, на эту роль может претендовать любой товар, находящийся в обмене. В центр анализа эти авторы ставят проблему наличия достаточной информации «о других агеніах, их местоположении, качестве продаваемых и покупаемых товаров и ценах на эти товары». Получение участниками обмена такой информации связано с затратами труда и ресурсов. Чем большим объемом сведений располагает участник обмена, тем шире его возможности реализации товаров. При этом для гсх товаров, которые наиболее часто используются в обмене, трансакционные издержки ниже, а для всех остальных-выше.

Бруннер и Мельтцер полагают, что стремление к экономии ресурсов заставляет участников хозяйственного процесса искать наиболее выгодные-непрямые-цепочки обмена с участием товара-посредника, где роль последнего играют товары «с низкими предельными издержками получения, хранения и передачи информации». Таким товаром и являются деньги. «Используя деньги,-пишу г Бруннер и Мельтцер,- агепты снижают объемы информации, которую они должны получить, переработать и хранить. Они сокращают количество сделок, которые нужно осуществить для получения оптимального набора товаров... Поэтому становится выгодным хранить часть богатства в виде денег» Выбирая наименее дорогостоящий способ обмена, участники оборота приходят в конечном счете к выводу о необходимости применения общего средства обращения. Деньги в таком «информационном» подходе выступают как про-дук г рационального выбора, средство получения необходимой информации с минимумом затрат.

Еще один весьма распространенный в немарксистской литера і уре способ введения денег и придания им особой роли в модели обмена связан с принятием определенных допущений или правил, регулирующих порядок обмена и отсекающих ненадлежащие сделки. К ограничениям подобного рода относится, например, экзогенно введенный запрет прямого обмена товара на товар без применения товара-посредника. Различные варианты такого подхода можно обнаружить в работах Р. Клауэра, Р. Старра, Дж. Ост роя, А. Фельдмана Эти авторы настаивают на переходе к модели с децен і рализованным обменом и считают возможным сравнение бартерного и денежного хозяйства без прямой оценки издержек обращения при каждом альтернативном способе обмена.

Р. Клауэр, например, подчеркивает необходимость открытого принятия в моделях обмена жестких ограничений, коюрые позволили бы четко отделить деньги от обычных юваров. Пусть, рассуждает Клауэр, имеется набор юваров С(СІ5 ..., Сп) и обменное отношение между ними, обозначаемое Е. Если возможен прямой обмен С; на Cj, то это записывается как С, ЕС,. В бартерном хозяйстве, где товар беспрепятственно обменивается на любой другой товар, указанное выражение справедливо для всех значений і и j. В денежном же хозяйстве, где существует лишь один специфический товар С, (деньги), который может свободно обмениваться на все другие товары, обменное отношение С,- ЕС, будет справедливо только для значений /, но не j. В этом находит внешнее выражение тот факт, что деньги качественно отличны от всех других товаров.

Формальный анализ различных схем обмена, на котором сосредоточено внимание современных исследователей денег на Западе, не приводит к разгадке природы денежного феномена. Применение денег действительно снижает издержки обращения и повышает эффективность товарного обмена. Но этого еще недостаточно для объяснения причин появления денег в хозяйственном обороте, равно как и для раскрытия сущности денег как особого товара, выражающего специфику производственных отношений в хозяйстве, построенном на товарном обмене. Попытки вывести необходимость денег непосредственно из законов рационального поведения хозяйственных субъектов неубедительны и приводят к разного рода логическим противоречиям. Так, например, введение Клауэром и другими экономистами особого «правила», запрещающего непосредственную меновую торговлю, налагает жесткие ограничения на процесс товарного обмена, в котором отныне могут участвовать только лица, располагающие достаточным запасом всеобщего покупательного средства. Это условие противоречит выводу, что появление денег означает выигрыш для всех участников обменных операций и повышает благосостояние всех членов общества.

Излагая вопрос о причинах возникновения денег и развития денежных форм обмена, Харрис в своей книге пытается соединить элементы разных подходов, имеющих хождение в современной, немарксистской литературе о деньгах. «Деньги,-утверждает он,-составляют необходимую основу обмена» потому, что «в обмене участвует много различных товаров», так что бартер в этих условиях был бы «исключительно труден и неэффективен» (с. 78-79). Заявления такого рода воспроизводят уже знакомые нам доводы Джевонса. Харрис привлекает также схему Клауэра, содержащую запрет прямого обмена юваров друі на друга, и использует иллюстрацию снижения общественных издержек в случае применения денег, вытекающего из перехода к системе с меньшим количеством торговых точек. Вместе с тем, по мнению Харриса, схема снижения трансакционных издержек еще недостаточна для обоснования причин существования денег; он использует поэтому и другие распространенные аргументы, в частности кейнсианскую трактовку денег как элемента, связывающего «настоящее и будущее», факторы неопределенности и риска и т.д.

В целом позиция Харриса эклектична, она отражает общее состояние западной науки о деньгах, где противоборствуют формальные схемы денежного обмена и, по существу, игнорируется природа денег как всеобщего воплощения меновой стоимости в системе товарного производства.

Вопросы исюрической эволюции форм денег, тенденций изменения структуры денежной массы также осіаются вне поля зрения Харриса. Он исследует лишь один срез, одну типологию денег, предложенную в начале 60-х годов американскими экономистами Дж. Герли и Э. Шоу,-деление денег на «внешние» и «внутренние». «Внешние деньги,-пишет Харрис,-это актив, которому не противостоят обязательства (прямые или косвенные) частного сектора» (с. 119). Их прирост или сокращение отражается на величине общего запаса богатства. Что же касается «внутренних» денег, то это активы (нефинансового) частного сектора (например, депозиты), которым в совокупном балансе противостоят равные по величине обязательства перед банками. По мнению Герли и Шоу, равно как и некоюрых других экономистов, эти деньги не являются элементом «чистого богатства», так как их прирост или сокращение нейтрализуется соответствующим изменением обязательств, увеличением или уменьшением «долгов». .

В разгар споров об определении денег, которые развернулись в западной научной прессе в 60-х годах, кри-іерий «чистого богатства» был предложен в качестве эталона для отделения «собственно депег» от других видов ликвидных активов. Но это внесло еще большую путаницу в дискуссии о попяіим денег. Возник вопрос, куда в этом случае относить банкноты и вклады до востребования, которые в современных условиях составляют подавляющую часть денежной массы? С одной стороны, они, несомненно, являются долговыми обязательствами, орудиями кредита, и, согласно позиции Герли и Шоу, их следует исключить из категории «чистого богатства». Но тогда они не проходят тест на принадлежность к «настоящим» деньгам. Чтобы обойти это противоречие, американские экономисты Б. Пешек и Т. Сэй-винг попытались обосновать необходимость включения банкнот и банковских депозитов до востребования в категорию «чистого богатства» и соответственно в денежную массу тем, что по активам такого рода банки не уплачивают проценты. Разбирая в гл. 3 (раздел 3) позиции Пешека и Сэйвинга (а также других экономистов, например Джонсона), Харрис принимает их аргументацию и пишет, что в вопросе, являются ли деньги «чистым богатством», решающим служит «различие между приносящими и не приносящими процент банковскими депозитами» (с. 131).

Ошибка здесь состоит в игнорировании тесной диалектической связи между современными деньгами (с их широким выполнением платежных функций) и системой кредитных отношений при капитализме. Подавляющая часть современных платежных средств по своей природе имеет кредитную основу. Они поступают в оборот по каналам банковского кредита. Банкнота, например,-это свидетельство долга, хотя по ней и не уплачиваеіся процент. Депозиты до востребования играют двойственную роль: они выполняют функции платежного средства при осуществлении безналичных расчетов и в то же время являются одной из форм ссудного капитала, аккумулированного кредитной системой.

Уплата процента не дает подлинного критерия для разграничения денег и кредита. Если строго следовать логике сторонников принципа «чистого богатства», то к категории «денег .как »таковых» следовало бы отнести лишь металлические монеты, государственные бумажные деньги, выпускаемые для покрытия бюджетного дефицита, и резервные счета коммерческих банков в центральном банке. Такой подход не учитывает длительную эволюцию денежной системы капитализма, где кредитные деньги играют главную роль в механизме эмиссии.

Одно из центральных мест в книге Л. Харриса занимает вопрос о роли денег в экономической системе капитализма, о «каналах» и силе воздействия их на процесс капиталистического воспроизводства. При изложении этих вопросов отчетливо проступает водораздел между неоклассической и кейнсианской моделями денежной экономики. Неоклассический подход покоится на трактовке і денег как нейтрального фактора в системе воспроизводства. Им отводится роль «ценовой вуали», которая в конечном счете не оказывает влияния на реальный процесс экономического роста. Хозяйство здесь полностью сбалансировано благодаря автоматическому дейст вию внутренних механизмов конкуренции и гибкой «подстройке» цен к уровню равновесия. Соответственно производство постоянно находится в точке максимума и лимитируется лишь наличием материальных и трудовых ресурсов. Присутствие денег ничего не меняет в функционировании системы. Подобный взгляд на роль денег с исчерпывающей определенностью выразил в свое время крупный экономист классического периода Дж. Ст. Милль: «Введение денег не нарушает ни одного из законов стоимости, выведенных в предыдущих главах... Предметы, которые в условиях натурального обмена обменивались бы один на другой, будучи проданы за деньги, отдавались бы за равные их количества и, таким образом, по-ирежиему обменивались бы один на другой, хотя процесс обмена состоял бы из двух операций вместо одной. Короче говоря, вряд ли можно отыскать в общественном хозяйстве вещь более незначительную по своей важности, чем деньги, если не касаться при этом способа, которым экономятся время и труд. Это лишь машина, которая быстро и удобно делает то, что в ее отсутствие делалось бы с меньшей быстротой и удобством. И как многие приспособления такого рода, она обнаруживает свое определенное и независимое влияние только тогда, когда выходит из строя» . Деньги, следовательно, представлялись Миллю и последующим поколениям экономистов-неоклассиков неким осложняющим обстоятельством, которое можно отбросить без какого-либо ущерба для анализа.

Современные неоклассические схемы, как правило.

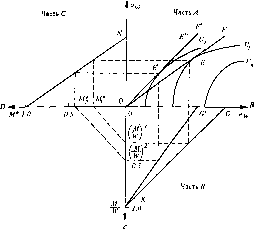

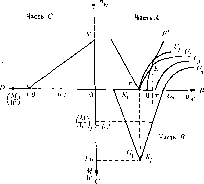

воспроизводят базисные черты модели общего экономического равновесия, которая была предложена швейцарским экономистом Л. Вальрасом в его получившей огромную известность книге «Элементы чистой экономики» (первое издание вышло в Лозанне в 1874 г.). Харрис уделяет этой модели и ее новейшим вариантам большое внимание (см. гл. 4, 6, 12-14), іак как с ней связаны многие постановки и теоремы современных немарксистских учений о деньгах.

Вальрасовская модель общего экономического равновесия представляет упрощенную теоретическую конструкцию менового хозяйства (exchange economy), где отсутствуют производство, процессы инвестирования и накопления капитала и т. д. Экономика в ней представлена набором товарных рынков, состояние которых характеризуется уравнениями спроса и предложения различных товаров. Все существенные связи регулируются здесь относительными ценами товаров, т.е. их обменными соотношениями, устанавливаемыми на каждом рынке через механизм спроса и предложения. Денежный сектор в определении меновых пропорций не участвует. Как отметил Самуэльсон, главная функция денег в указанном классе моделей-«пришпилить» (pin down) абсолютный уровень цен, для чего используется «классическое» уравнение количественной теории, где общий уровень цен является функцией объема платежных средств в обращении.

Процесс ценообразования в этой системе с самого начала раздвоен, «дихотомизирован». Он осуществляется как бы на двух уровнях и имеет два различных основания-обращение товаров (установление пропорций) и обращение денег (установление общего уровня цен), что, естественно, лишает систему монистичное™ и логического единства. Деньги оказываются здесь лишним звеном, вносящим дисгармонию в «гладкий» мир равновесных процессов. Не случайно американский экономист Дж. Острой так сформулировал «проклятый» вопрос о несовместимости денег с системой равновесного анализа: «Как заставить деньги появиться в стандартной модели общего равновесия, чтобы сама эта модель не перестала существовать?»

Дихотомия в установлении цен разрешается в системах общего равновесия чисто формальным путем-подчинением денежного сектора системе товарных рынков. Деньги, как мы уже говорили, нейтральны, изменения в денежном секторе, регулирующие абсолютный уровень цен, не оказывают никакого влияния на реальные воспроизводственные процессы - накопление капитала, его инвестирование, динамику трудовых ресурсов и т. д. В полном соответствии с традициями классического и неоклассического анализа деньги трактуются как «вуаль», окутывающая «подлинно важные» процессы в сфере материального производства и товарного обмена. Такое жесткое деление экономических явлений на «реальные» и «денежные» получило в литературе название классической дихотомии.

Непременная черта всех равновесных моделей-их полная и постоянная сбалансированность. Это их свойство выражает знаменитый закон Вальраса, дискуссия вокруг которого о і носится к числу самых оживленных полемических столкновений по теоретическим проблемам денег в послевоенные годы. Основная идея закона Вальраса заключается в том, что в масштабах всего хозяйства, представленного в модели товарными рынками (включая и рынок денег), сумма избыточного спроса (т. е. величина разрыва между спросом на отдельные товары и их предложением) всегда равна нулю. Ибо если при определенном наборе относительных цен на каких-то рынках возникает избыточное предложение товаров, то ему обязательно противостоит равный по величине избыточный спрос на рынке денег. В сумме эти величины взаимно погашаются, и система постоянно находится в равновесии.

Закон Вальраса служит своеобразной модификацией широко используемого в западной литературе тождества Сэя, согласно которому в меновом хозяйстве предложение товаров автоматически порождает спрос на них. Теория реализации Сэя, устраняя возможность общего перепроизводства товаров, была выражением неоклассической веры в безграничные возможности капиталистического производства. В то же время она устраняла деньги как осложняющий момент, сводила капиталистические отношения к системе безденежного обмена, бартера. Что касается модели Вальраса, то она претендует на более общий подход: в ней состояние полной сбалансированности распространяется на экономику, использующую деньги. Однако, как мы увидим позднее, вальрасовская модель сохраняет нереалистические черты іео-рии Сэя и сводит на нет особую роль денег в экономическом процессе. Дело в том, чго принцип общей взаимозависимости рынков, лежащий в основе равновесных моделей, устраняет из поля зрения мноіие реально существующие противоречия капиталистическою способа производства, и в первую очередь - проблему реализации произведенного продукт. Он маскируеі постоянно возникающую несостыкованность спроса и предложения, которая проявляется в невозможности продать товар, обменять его на деньги. Принятый в эшх моделях агрегатный подход создает ошибочное представление о постоянной скоординированности хозяйства, ибо наличие непроданных товаров по условиям модели не свидетельствует о наличии неравновесия, оно нейтрализуется (чисто формально, разумеется) избыточным спросом на платежные средства. При этом не учитывается, что обметт товара на деньги-это не просто мимолетное зветю в процессе хозяйственных метаморфоз, а, по существу, единственный присущий товарному производству способ удостоверения нужности товара общееіву Образоваттие избыточного спроса тіа платежные средства (и соответственно избыточного предложения товаров на другом полюсе рынка) служит неопровержимым свидетельством реальной несбалансированности системы со всеми присущими этому состоянию негативными процессами и противоречиями.

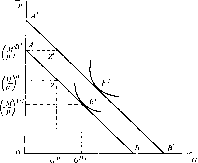

Как достигается полная скоординированность товарных рынков в неоклассических моделях обтцего равновесия? Чем обусловлена невозможность появления диспропорций? Как уже отмечалось, непременное свойство моделей такого типа-совершенная гибкость цен, быстрая их реакция на изменения рыночного спроса, обеспечивающая мгновенный переход системы в равновесное состояние. Чтобы эксплицитно обозначить такое «гладкое» приспособление цен к меняющимся условиям рынка, модели вальрасовского типа предусматривают особую процедуру установления равновесных цен, которая «срабатывает» до начала обмена товаров. Тем самым гарант ируется точное совпадение спроса и предложения на всех товарных рынках. Вальрас назвал процесс выявления равновесных цен «продвижением на ощупь» (tatonne-

ment). В модель вводится фигура условного координа-тора-аукционщика, который, обозревая товарные рынки до начала операций, объявляет меновые пропорции для всех товаров, поступающих на рынок, т.е. определяет набор относительных цен товаров Участники обмена сообщаю і, какое количесіво юваров они хоіели бы поставить или купить по объявленным ценам. В соот-веісівии с их заявками аукционщик вновь иересматри-васі и корректирует цены Эта процедура повюряеіся до тех пор, пока не будет найден единственно возможный-равновесный - набор относительных цен, обеспечивающий і очное совпадение спроса и предложения по каждому товару, и сооівегственно полную расчистку всех товарных рынков. Лишь после этого, по условиям модели, производится фактический обмен товарами, который, естесівенно, пройдеі беспрепятственно и не нарушит общего баланса системы.

Мифический координаюр, неизменно присутствующий в моделях общего экономического равновесия и олицетворяющий автоматизм приспособления производ-сіва к меняющимся иотребпосіям рынка, придает капиталистическому хозяйству не свойственные ему черты планомерное іи и организованное іи на макроуровне. В то же время искусе і венная гармония, порождаемая наличием у агентов хозяйственного оборота полной и бесплатной информации о состоянии рынка и міновенной корректировкой цен, лишает деньги сколько-нибудь важных функций. Сложный процесс состыковки намерений хозяйственных агентов, коюрый в реальных условиях капиталистического рынка осуществляется постепенно, путем многих итераций, через мириады товарообменных сделок и, есіесгвенно, при непременном участии денег, принимает здесь форму централизованного регулирования, охватывающего все рынки и отдельные операции. Так возникает теоретический тупик, из которого вот уже много лет не находит выхода политэкономическая мысль Запада. Идеализированный, приглаженный мир хозяй-сівепных процессов, рисуемый равновесными консірук-циями, не допускает сбоев производства и обмена. Он не терпит разрывов плаіежной цени, нарушений и задержек в реализации юваров, в силу чего самый факт обмена товара на деньги, эю salto mortale товара, как назвал его К. Маркс, становится пусгой формальностью.

Если обратиться к действительной картине капита-

зз

диетического производства и обмена, го сиіуация разительно отличается от нарисованной выше кар і ины Равновесие реализуеіся здесь через постоянно возникающие диспропорции и само является исключением, мимолетным и проходящим момешом Процесс принятия хозяйственных решений в капиталистической сисіеме децен і рализован и несег на себе печаіь рыночной сіихии На поверхности нескоординированность выражается в невозможности обменять произведенные ювары на деньги, что ведеі к накапливанию нереализуемых запасов, недогрузке мощное і ей банкроіРтвам, массовой безработице и другим явлениям, реально наблюдаемым в повседневной практике капитализма Равновесные модели, следовательно, не даюі адекватного отражения действительности, деформируют подлинную роль денет в системе отношений товарного хозяйства '

В течение многих лет экономическая мысль Запада пытается устранить изоляцию денег от реальных процессов и обеспечить гармоническое соединение «іеории денег с теорией стоимости» Но, как уже говорилось, относительные цены и абсолютный уровень цен покоятся на разных основания*, ибо, соіласно количественной теории денег, цены зависят исключительно от изменений объема денежной массы, тогда как по теории предельной полезности цена определяется соотношением спроса и предложения на товарных рынках.

Впервые против классической дихотомии выступил Дж. Кейнс, который видел в пересмотре роли денет обоснование ключевой идеи о нехватке денежного спроса как главной причины возникновения кризисных нарушений производства. Он полаіал, что путь преодоления дихотомии открывает предложенная им схема «деныи-норма процента-инвестиции». Однако его аргументы оказались неубедительными для сторонников неоклассического подхода. Последовавший затем неоклассический синтез сводил на нет тезис Кейнса о хроттической неустойчивости капиталистического производства и закономерном характере возникающих в нем кризисных процессов Центр тяжести вттовь переместился в область равновесною анализа, а проблема дихотомии так и не нашла окончательного разрешения в экономической литера і>ре 40-50-х годов.

За последнюю четверть века наметилось несколько подходов к вопросу о стыковке денег с теорией ценообразования и разрабоіке микрооснов денежной теории. Одна линия продолжает стратегию неоклассического синтеза она ныіаеіся включить деньги в іеоретическую модель хозяйства таким способом, чтобы не нарушить ее равновесную структуру, сохранить в неприкосновенности механизм внутреннего саморегулирования и обеспечить гладкое течение воспроизводственных процессов. Примером такого подхода может служиіь книга Д. Патинки-па «Деньги, процент и цены», имеющая характерный подзаголовок-«Соединение теории денег с теорией стоимости»

Аналитический метод Патинкина заимствован из работ Вальраса и Хикса, но в сисіему исходных предпосылок базисной модели им были внесены важные изменения, что выразилось прежде всего в устранении таких важных элементов неоклассического анализа, как тождество Сэя и постулат однородности. Мы уже говорили, что тождество Сэя сводит хозяйственные отношения капитализма к бартеру. В такой системе предложение товара ав тома гически и немедленно создает адекватный спрос на другие товары. И хотя деньги формально могут использоваться в обмене, они выполняют лишь роль мимолетного посредника, не нарушающего непрерывность обмена. Как писал Патинкин, в рамках тождества Сэя «индивидуальные агенты всегда планируют полностью использовать всю свою выручку от продажи товаров и облигаций (последние являются аналогом сбережений - В. У) на покупку других товаров и облигаций». Соответственно накапливание денет в такой модели было бы бессмысленно и нерационально. А поскольку юварный сектор всегда находиіея в равно-несии, то присутствие денег не вносит в модель никаких принципиальных изменений.

Иным выражением той же идеи служит постулат однородности, согласно которому функции спроса и предложения на рынках отдельных товаров индифферентны к изменениям абсолютного уровня денежных цен. Пользуясь терминологией математиков, можно сказать, что эти функции «однородны в нулевой степени» относительно абсолютного уровня цен. Постулат однородности непосредственно вытекает из микроэкономической теории потребительского выбора, где максимизация полезности зависит только от меновых пропорций (относительных цен) товаров и от реального дохода участников торговли. Деньги же, «отвечающие» за установление общего уровня цен, в процессах оптимизации не участвуют.

В подобном отторжении сферы денежного обращения от товарных рынков есть своя логика. Здесь проявляется свойственная неоклассическому подходу защитная реакция против возможных нарушений процесса товарного обмена, приводящих к расстройству балансирующих экономических механизмов. Вместе с тем «несостыкован-ность» денег с другими хозяйственными процессами в равновесных моделях порождает ряд логических противоречий, от которых невозможно избавиться без преобразования самой модели. Во-первых, при игнорировании влияния денег нарушается основополагающий принцип общего равновесия, требующий учета тесной взаимосвязи всех элементов системы. Во-вторых, присутствие постулата однородности и тождества Сэя препятствует установлению единственно возможного абсолютного уровня денежных цен, отвечающего полному сбалансированию системы. Равновесие реального сектора в такой модели совместимо с любым уровнем денежных цен, так как отсутствует какой-либо экономический механизм, фиксирующий цены на равновесном уровне. Система Вальраса, как указывает Патинкин, не содержит объяснения «природы тех корректирующих рыночных сил, которые приводятся в действие, если абсолютный уровень цен отклоняется от своего равновесного значения».

Наконец, в-третьих, постулат однородности и тождество Сэя находятся в конфликте с количественной теорией. Напомним, что, согласно закону Вальраса, общая сумма избыточного спроса на всех рынках всегда равна нулю. Из этого следует, что если все рынки, кроме одного, т. е. (п — 1) рынков, находятся в равновесии, то и последний (п) рынок, за который обычно принимается рынок денег, также обязательно будет в состоянии равновесия. Но. в системе «с деньгами» это правило не выполняется, о чем свидетельствует следующий пример. Допустим, система находится в равновесии (т. е. спрос на товары на каждом рынке равен их предложению), но общий уровень цен в силу каких-то внешних причин возрос вдвое. Согласно постулату однородности, это не должно оказать влияния на товарные рынки, где функции спроса и предложения однородны в нулевой степени, т. е. не реагируют на изменения абсолютного (денежного) уровня цен. Но, согласно закону Вальраса, в этом случае денежный сектор (л-й рынок) тоже должен находиться в равновесии. Л этот вывод противоречит количественной теории, ибо при удвоении цен равновесие на этом рынке нарушается. Налицо логическое противоречие, ставящее под вопрос обоснованность всей теоретической модели.

Патинкин делает смелый шаг: он отказывается от тождества Сэя и постулата однородности. Деньги в его модели реально воздействуют на состояние других рынков через эффект реальных кассовых остатков, который служит главным уравновешивающим механизмом и, более того, по утверждению Патинкина, «sine qua non (непременным условием-В. У) существования денежной теории». Эффект реальных кассовых остатков проявляется в стихийной реакции потребительского спроса на переоценку денежных активов (кассовых остатков), происходящую под влиянием изменений общего уровня цен. Механизм возникновения этого эффекта таков. Пусть в результате экономического спада и уменьшения спроса на товары цены снизятся. Ценность денег в этом случае по отношению к товарам повысится, и в хозяйстве стихийно возникнет дополнительный запас покупательной силы, который может быть израсходован на покупку товаров и услуг. Увеличение спроса приведет к повышению цен и будет способствовать выходу из кризиса.

Таким образом, непроизвольные колебания цен автоматически корректируют хозяйственную конъюнктуру.

Эффект реальных кассовых остатков был открыт задолго до Патинкина Ссылки на него можно найти в работах классической школы В 1937 г его описал Г. Хаберлер, а позднее, в начале 40-х годов, этот эффект был использован Л. Пигу для опровержения выводов Кейнса о хронической нехватке эффективного спроса и стагнации экономики «зрелого капитализма». В модели Патинкина эффект реальных кассовых остатков получил новое назначение-он служит главным «мостом», соединяющим денежную сферу и процесс товарного обращения, инструментом преодоления классической дихотомии.

Патинкин вводит денежные остатки в вальрасовские уравнения спроса и предложения на товарных рынках, тогда как, согласно традиционному подходу, перечень независимых переменных в этих уравнениях ограничивался лишь относительными ценами и общим запасом активов С помощью указанного преобразования Патинкин стремится эксплицитно продемонстрировать наличие связи между реальным и денежным секторами, который не принимали во внимание неоклассики. Логика подхода, предложенного Патинкиным, заключается в следующем. Пусть уровень цен повысился, что привело к сокращению реальной стоимости кассовых остатков, имеющихся у участников обмена. Поскольку кассовые остатки являются теперь частью общего запаса ресурсов и входят в индивидуальную и совокупную функции спроса, эти изменения неизбежно приведут к снижению спроса на товары. Следовательно, рассуждает Патинкин, денежный сектор уже не отделен от товарных рынков, а, напротив, прямо воздействует на их состояние Вместе с тем нарушение равновесия, вызванное изменением общего уровня цен, активизирует рыночный механизм саморегулирования системы. Вступает в действие пресловутый аук-циошцик, определяющий равновесные цены. Он снижает цены товаров, оказавшихся в избытке из-за падения спроса, и тем самым автоматически повышает относительную цену денег, на которые теперь предъявляется избыточный спрос. Равновесие восстанавливается, когда стоимость реальных остатков в силу снижения цен достигает прежнего уровня. Следовательно, в системе Патинкина эффект реальных кассовых остатков олицетворя-

ет те стихийные силы, которые приводят хозяйство в равновесие и в то же время фиксируют денежные цены на единственно возможном уровне

Работы Д Патинкина вызвали большой резонанс в научном мире В полемику о роли эффекта реальных кассовых остатков и о характере влияния денег в нео-вальрасовских моделях включились такие «звезды» первой величины, как Дж Хикс, П Самуэльсон, Ф Хан, Р. Клауэр и др. «Контроверза Патинкина» стала предметом обсуждения в многочисленных статьях и книгах по макроэкономике и денежной теории. Вместе с тем, отдавая должное изобретательности Патинкина, большинство авторов пришло к выводу, что ему не удалось показать подлинного значения денег в системе товарного производства, выявить специфические черты, присущие денежной экономике. Стремление сохранить классический вывод о нейтральности денег привело к консервации бартерных черт модели.

Один из критиков равновесного подхода, Р. Клауэр, так оценивает значение «революции Патинкина». «Денежная теория., казалось, умирала от истощения, когда Д. Патинкин вдохнул в нее новую жизнь посредством ряда аналитических вливаний .. Оглядываясь назад, следует, однако, признать, что то, что казалось кардинальной переоценкой общепризнанной теории, больше соответствовало по своей сути окончательной консолидации классического подхода. Ныне концептуальный мир Патинкина представляется лишь более четкой и разработанной картиной бартерного хозяйства Милля, Вальраса и Маршалла, причем единственное новшество заключается в том, что среди обмениваемых товаров фигурируют деньги». Хотя наличие в модели эффекта реальных кассовых остатков устраняет на первый взгляд изоляцию денежного сектора. Патинкин тем не менее возвращается к исходному пункту анализа, демонстрируя с помощью указанного эффекта автоматизм восстановления равновесия при полной нейтральности денег, ибо изменения количества денег в модели Патинкина ведут лишь к пропорциональному изменению уровня цен, не влияя на темпы и пропорции хозяйственного развития. Вывод о нейтральности денег достигается в значительной мере путем принятия ряда искусственных и нереалистичных предпосылок: о совершенной эластичности цен и заработной платы; об отсутствии «денежной иллюзии» (ориентации на реальные, а не номинальные значения переменных) и перераспределительных эффектов (т.е. сдвигов в первоначальном распределении дохода и денежных остатков между участниками обмена); о неэластичности ожиданий по поводу будущего изменения цен (т.е. отсутствия реакции на возможное развитие инфляционных процессов) и т. д. Кроме того, в первом издании своей работы Патипкин ограничился рассмотрением случая, когда в обороте имеются только неразменные бумажные деньги, что опять-таки не соответствовало современным реалиям денежной системы и кредитных отношений. Некоторые из эіих предпосылок рассматривает Харрис в гл. 5 «Денежной теории».

Снятие указанных допущений приводит к ослаблению или полной ликвидации эффекта реальных кассовых остатков, а с ними-и вывода о нейтральности денег. Так, если учесть в модели факт «заторможенности» цен, отсутствия необходимой их гибкости, то устраняется главная движущая пружина эффекта реальных кассовых остатков. Между тем недосіаточная эластичность ценового механизма в современной капиталистической экономике является неоспоримым фактом. Далее, введение «денежной иллюзии» тоже пагубно отражается на эффекте реальных кассовых остатков. Патинкин не учиіывает того обстоятельства, что на начальных стадиях развития инфляции хозяйственные агенты не сразу ощущают пагубные последствия обесценения денег и, следовательно, не стремятся корректировать свои денежные остатки в соответствии с ростом цен Крайне проблематичным представляется также условие полного отсутствия в хозяйстве перераспределительных эффектов. Многочисленными исследованиями доказано, что инфляция в неодинаковой степени затрагивает кредиторов и заемщиков и является фактором значительного перераспределения доходов. Патинкин же оставляет в стороне возможность и последствия такого перераспределения. Наконец, нереалистичен и недоучет влияния инфляционных ожиданий, которые, как явственно показал опыт 70-х годов, оказывают самое непосредственное воздейсівие на стратегические решения большинства хозяйст венных субъектов. Условность многих предпосылок модели автор вынужден был признать во втором издании своей книги, где он пытаеіся смягчить некоторые наиболее жесткие допущения. Тем не менее, по его мнению, «центральная роль» эффекта реальных кассовых остатков связана «не с силой этого эффекта, а с самим фактом его присутствия» .

Следовательно, претендуя на восстановление роли денег в неоклассической модели и акцентируя внимание на связи денежного и реального секторов, Патинкин в конечном счете сводит влияние денег к ценовой «вуали» и сохраняет основные черты бартерного хозяйства. Вместе с тем его модель наглядно демонстрирует еще один недостаток современной немарксистской экономической теории-ее неспособность объяснить природу денег как особого товара, обладающего свойством всеобщей обмениваемое™. У Патинкина все товары одинаково ликвидны и могут свободно обмениваться друг на друга. Неудивительно, что многие исследователи указанной проблемы, подобно английскому экономисту Ф. Хану, приходят к выводу, что, несмотря на формальное присутствие денег, неовальрасовские модели (и в том числе модель Патинкина) в основе своей являются бартерными.

Уроки «контроверзы Патинкина» со всей очевидностью показывают, что коренные вопросы природы денег, их отличия от рядовых товаров и их подлинная роль в процессах воспроизводства по-прежнему далеки от окончательного решения. Именно этот факт порождает непреодолимые препятствия для непротиворечивого включения денег в модель капиталистического производства и обмена. Своеобразной реакцией на подобное положение явилась публикация в последние годы многочисленных работ, где делаются попытки более детально исследовать причины появления денег в хозяйственном обороте и выявить их особую роль в общественном разделении груда. Однако большинство работ такого рода не содержат качественного анализа сущности денеі. Основные усилия их авторов направлены на формулирование формального набора признаков, позволяющих отграничить обмен с применением денег от бартера. Так поступает, например, Клауэр, вводя в дополнение к обычному бюджетному ограничению вальрасовской модели еще одноденежное-ограничение, обусловленное наличием у покупателей товаров запаса покупательных и платежных средств. Преобразования такого рода мало что добавляют к качественному осмыслению сущности денег как полигэкономической категории.

* * *

В течение многих лет неоклассическая трактовка денег была объектом острой критики со стороны авторов неокейнсианской школы. Как мы уже говорили, Дж. Кейнс еще в 30-е годы отвері идеализированный образ капигалистического хозяйственного механизма, господствовавший в литературе домонополистического периода, и поставил под сомнение многие предпосылки неоклассического анализа, в частности условие совершенной эластичности цен. При этом он использовал деньги как аналитическое орудие «взлома» равновесных моделей, связывая с существованием денег неизбежность периодических нарушений хозяйственной активности. В «Общей теории занятости, процента и денег» Кейнс преобразовал традиционную теорию спроса па деньги, выдвинув на первый план функцию денег как ликвидного актива, как средства «сохранения стоимости». С помощью этой функции Кейнс пытался объяснить факт массового затоваривания в ходе экономических кризисов, сводя этот феномен к психологическим реакциям хозяйственных субъектов, побуждающим тезаврировать деньги и изымать их из нормального оборота.

Впоследствии «Общая теория» Кейнса подверглась значительным переработкам и модификациям. Третий раздел книги Харриса посвящен рассмотрению различных версий кейнсианской теории вообще и кейнсианской теории денег в частности. В гл. 8, например, дается подробное описание «старой кейнсианской модели», т. е. ортодоксального варианта доктрины, возникшего в результате переработки этого учения Дж. Хиксом, А. Хансеном, Л. Клейном, П. Самуэльсоном и другими авторами раннего периода посткейнсианской эры. Этот вариант положил начало процессу кейнсианско-неоклассического синтеза. Позднее, в 60-х юдах, модели синтеза была противопосіавлена новая версия кейнсианской теории, авторы которой-Р. Клауэр и А. Л ейонхувуд-призы вали вернуться к «истинным» взглядам Кейнса на природу и характер функционирования капиталистического хозяйственного механизма.

«Кейнс, -пишет Харрис,-видел свою задачу в том, чтобы показать, что равновесие при полной занятости не является общим случаем. Общий случай-это равновесие при наличии безработицы, а полная занятость - это лишь особый случай. Чтобы достигнуть желаемого состояния полной занятости, государство обязано проводить особую политику но ее достижению, поскольку автоматически действующие рыночные силы... этого не гарантируют» (с. 269). Иначе говоря, всех кейнсианцев объединяет вера в то, что экономика капитализма не может стихийно, путем действия внутренних механизмов обеспечить высокий уровень производства и занятости рабочей силы.