Труды международной научно-практической конференции - В.Н. Бурков, Д.А. Новиков

Теория активных систем / Труды международной науч-Т33 но-практической конференции. (17-19 ноября 2003г., Москва, Россия). Общая редакция - В.Н. Бурков, Д.А. Новиков. Том 1. -М.: ИПУ РАН, 2003. - 137 с.

В сборнике представлены тезисы докладов международной научно-практической конференции «ТАС-2003» по следующим направлениям теории и практики управления социально-экономическими системами: базовые модели и механизмы теории активных систем; принятие решений и экспертные оценки; прикладные задачи теории активных систем; управление финансами; управление безопасностью сложных систем.

Базовые модели и механизмы теории активных систем адаптивные механизмы развития корпорации

Агеев И.А.

(ИПУ им. В .А.Трапезникова РАН, Москва, тел. (095)3347900, факс (095)3348911, e-mail - )

Особенностью корпорации является разделение владельцев-акционеров и менеджеров. Акционеры осуществляют стратегический контроль над корпорацией и выбирают менеджера, управляющего ею между собраниями акционеров. Рассматриваетсяадаптивный механизм функционирования корпорации в двухуровневой активной системе. На верхнем уровне находятся акционеры корпорации, а на нижнем - исполнительный орган управления корпорацией, в лице её менеджера. Выход корпорации описывается показателем потребления акционеров у, зависящим от потенциала, который им неизвестен (но известен менеджеру). Акционеры корпорации заинтересованы в достижении максимума потребления. Акционеры классифицируют деятельность менеджера в каждом периоде, после того, как им становится известен показатель уі Процедуры обучения классификации, стимулирования и переизбрания менеджера составляют адаптивный механизм функционирования корпорации. Механизм, обеспечивающий выбор дальновидным менеджером максимального показателя выхода, называется прогрессивным. Определены условия прогрессивности адаптивного механизма функционирования корпорации. Исследован механизм развития, осуществляемого менеджером за счет использования ресурсов корпорации и влекущий за собой временное снижение потребления акционерам. Содержательно это соответствует двум этапам функционирования корпорации: хозяйственному и предвыборному. В течение первого, хозяйственного этапа менеджер осуществляет инвестиции, которые позволяют существенно повысить средний уровень потенциала на втором, предвыборном этапе и получить высокие рейтинги, необходимые для переизбрания.

ПОКАЗАТЕЛЬ СОГЛАСОВАННОСТИ МНОГОПЕРИОДНОЙ СТРАТЕГИИ РАСПРЕДЕЛЕНИЯ РЕСУРСОВ

Бакунец О.Н., Колпачев В.Н., Потапенко А.М.

(ВГАСУ, Воронеж, e-mail:)

Основным отличием динамической многокритериальной модели распределения вложений в производственные направления является то, что они должны учитывать низкую реальную скорость процесса перераспределения ресурса на предприятии, занимающемся материальным производством. Перенастройка производства, освоение новых сфер не может быть мгновенной. Стратегии распределения в соседних периодах должны быть «близкими». Чем резче меняются сферы деятельности, тем труднее освоить стратегию, принять решение о диверсификации, и тем больше риск.

Поэтому в динамическую модель формирования стратегии распре-делния ресурсов необходимо ввести показатель «согласования стратегий соседних периодов», определяемый как структурный сдвиг между двумя распределениями соседних периодов. Этот показатель будет учитывать специфику перераспределения средств между сферами в производстве, будет являться связкой внутри динамических моделей.

Предложенный показатель согласования стратегий диверсификации производства в рамках рассматриваемого периода, позволяет отразить в модели существование дополнительных ограничений при перераспределении ресурса между производственными сферами деятельности. Показатель «согласованности периодов» определяется как

т-1 n a . X(k) - X(k+1)|2 /

«) w-s§ k I ¦ ' fx» -x-n, где X(k) - (x(k),..., хПк)) - вектор, соответствующий распределению ресурса между n направлениями в периоде k, а функция f отражает зависимость изменения прибыли от сдвига в структуре распределения ресурса. Критерий согласования периодов в виде (1) отражает несколько важных аспектов. Во-первых, в нем присутствует влияние временного фактора: ak - коэффициент дисконтирования. Во-вторых, он учитывает различный масштаб средств, необходимых для производства в различных сферах. В третьих, учтена ситуация, когда общие суммы вложений значительно изменяются при переходе от одного периода к следующему.

Таким образом, динамическая задача будет отличаться от статической наличием в алгоритме шага, на котором осуществляется выбор варианта распределения в каждом периоде, учитывающий расстояние между вариантами размещения ресурсов в двух соседних периодах.

После полного решения задачи перераспределения инвестиционного ресурса на протяжении Т рассматриваемых периодов можно определить «цену согласования» программ размещения ресурса каждого периода между собой. Для этого необходимо:

1. Необходимо решить задачу оптимального размещения ресурсов между n направлениями деятельности отдельно для каждого периода. Результат решения T отдельных задач оптимизации обозначим Xотд, а оптимальный вектор, полученный в результате решения динамической задачи диверсификации X .

2. Найти соответствующие показатели согласованности для каждой из программ инвестирования Ps1;r (хотд) и Ps1;r (х*) по формуле (1), причем Ps1,T (хотд )> Ps1,T (х*). Определить разность

(2) c = Ps1,T (хотд)-Ps1,T (х*),

которая является количественным показателем того, насколько сгладились скачки в программе инвестирования.

3. Определить значения целевой функции в точках Хотд и Х*, получив соответственно ДХотд) и f(X*). Причем если при решении задачи оп

f(X*) < f(Xотд)

f (Х) ® max

f(X) ® min

тимизации

то

а если

то

f(X*) > f(Xотд)

4. Цена согласования программы инвестирования на отрезке из T периодов по целевой функции f определяется по формуле

f(Xотд) - f(X*)

если f ® max

если f ® min

Ps(Xотд) - Ps(X ) f(X*) - f(Xотд)

(3)

Prf =

Ps(Xотд) - Ps(X )

Этот показатель численно характеризует отличие динамической задачи от однопериодной.

МОДЕЛЬ ВЗАИМОДЕЙСТВИЯ В КОНКУРЕНТНОЙ СРЕДЕ

Баркалов С. А., Курочка П. Н., Коновальчук Е.В.

(ВГАСУ, Воронеж, )

Рассмотрим политику двух фирм при осуществлении борьбы за увеличение своей доли рынка в двух его сегментах. Одна, назовем ее условно А, имеет меньшие финансовые возможности для освоения новых сегментов рынка, другая - В, может на эти цели направить большее количество средств. Привлекательность каждого сегмента различна и одинакова для обеих фирм: при вложении средств в первый сегмент он дает отдачу большую, чем при вложении во второй сегмент. Емкость рынков ограничена и возможно присутствие только одной из фирм: той, которая вложила больше средств в этот сегмент рынка.

В данной игре у каждой из сторон по две стратегии:

- выбор первого сегмента рынка;

- выбор второго сегмента рынка.

Платежные матрицы примем следующие:

> і7.

Исследование на нахождение равновесной ситуации удобнее провести на приведенном выше примере, так как биматричная игра размерностью 2х2 допускает наглядное геометрическое толкование.

Пусть игрок А применяет первую альтернативу с частотой р, тогда вторая альтернатива применяется с частотой 1-р. Аналогично считаем, что второй игрок применяет свою первую стратегию с частотой q, а вторая - 1-q. Тогда средний выигрыш каждого из игроков определиться соотношением

ha =Х ат, = anpq+ai2P(1 - q)+М1 - p)q+М1 - p)(1 - qx (i)

hb = L bijPiqj = bnPq+bi2P(1 - q)+M1 - p)q+b22(1 - p)(1 - q).

У

Таким образом, HA и HB являются функциями от p и q. Найдем значения средних выигрышей при p=0, p=1, q=0 и q=1, а затем разность между величинами

HA(p,q) - HA(1,q);HA(p,q) - На(0Л);Нв(М) - Hb(p,1) Ц Нв(М) - Hb(p,0).

Вполне понятно, что если пара чисел p и q определяют точку равновесия, то эти разности должны быть неотрицательны, так как средний выигрыш в равновесной точке максимален. Это требование дает условия для поиска равновесных ситуаций. Значения p и q будут соответствовать точке равновесия тогда, когда они будут удовлетворять следующим условиям:

(p - 1)(Cq - E) > 0, p(Cq - E) > 0,0 < p < 1,

(q - 1)(Dp - F) > 0, q(Dp - F) > 0, 0 < q < 1,

где

C = au -a12 -a21 + a22, E = a22 -ai2, D = bjj -b12 -b21 + b22, F = b22 -b21.

Произведем вычисления согласно нашему примеру. При этом получим следующие значения

C=-6-10-2-1=-19, D=7+3+1+4=15,

E=-1-10=-11, F=4+1=5.

Получаем следующую систему неравенств

(p-1)(-19q+11)> 0, p(-19q+11) > 0,

(q-1)(15p-5) > 0, q(15p-5) > 0.

Рассмотрим первую пару неравенств. Возможны три случая: p=0, p=1 и 0<p<1. Первый случай приводит к неравенству вида

11 11 11

q < — , второй - q > — , а третий - q = —.

19 19 19

Аналогично вторая пара неравенств дает следующие соотношения:

и при 0 < q < 1 p

при q=0 p <

; при q=0 p >

Точка пересечения ломаных дает точку равновесия при p = 1/3 и q = 11/19. Средний выигрыш каждого из участников получается, если подставить найденные значения для p и q в формулу (1).

Следует отметить, что если рассмотреть две матричные игры, соответствующие исходной биматричной, то результаты получаться идентичными, то есть игроку А необходимо применять свою первую стратегию с частотой 1/3, а вторую - 2/3; игроку В: 11/19 и 8/19 соответственно.

Следует отметить любопытный факт, что выигрыш каждого из игроков зависит от платежной матрицы соперника, то есть налицо преобладает ситуация, когда игрок хочет не столько максимизировать свой выигрыш, как хочет контролировать выигрыш соперника.

МОДЕЛЬ ФОРМИРОВАНИЯ ОРГАНИЗАЦИОННО-УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ С ПОМОЩЬЮ ПОЗИЦИОННЫХ ИГР

Баркалов С. А., Курочка П. Н., Половинкина А.И.

(ВГАСУ, Воронеж, )

Предприятие планирует осуществлять строительство дачных домиков. Возможные действия фирмы в данной ситуации:

- осуществить крупные инвестиции и развернуть крупное производство;

- осуществить пробный выход на рынок с небольшой партией продукции.

С целью повышения эффективности предстоящих инвестиций, предприятие может произвести предварительно изучение рынка. При этом возможно два варианта решения этой проблемы:

- изучение конъюнктуры рынка собственными силами;

- заказать исследование рыночной ситуации у специализированной фирмы.

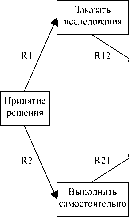

Таким образом, рассмотренная ситуация адекватно описывается моделью позиционной трехходовой игры с неизвестной информацией (см. рис. 1)

В качестве игрока A выступает лицо, принимающее решение, а игрок B - условия внешней конкурентной среды.

Перейдем к численному анализу возможных последствий каждого из вариантов.

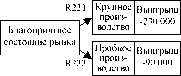

По прогнозам специалистов фирмы при благоприятной конъюнктуре рынка возможно получить прибыль в размере 200000 руб. если развернуть крупное производство; если же ограничиться пробными сериями продукции, то прибыль составит 100000 руб. Если же ситуация на рынке сложится для предприятия неблагоприятно, то при крупном производстве это приводит к убыткам в размере 180000 руб., а при пробных объемах - убытки составят 40000 руб. Проведение собственных маркетинговых исследований приводит к дополнительным затратам в сумме 20000 руб., а заказ специализированной фирме обойдется в 50000 руб.

Следовательно, в конце третьего хода игрок A оказывается в одной из следующих ситуаций:

Крупное

произ-

2

водство

•ш

произ-

водство

Выигрыш -230 000

Выигрыш -90 000

R212

произ

водство

Пробное

произ

водство

R1 ® R11 ® R111);

- данные маркетинговых исследований, проведенные сторонней фирмой привели к принятию решения о развертывании крупного производства, но ситуация на рынке сложилась неблагоприятная ситуация: предприятие понесло убытки в размере 230000 руб.; (соответствует линия

Ri ® Rii ® R222);

- заказанные исследования позволили принять решение о пробном производстве и рыночная ситуация оказалась благоприятной: прибыль составили 50000 руб.; (линия R1 ® R22 ® R111);

- решение о пробном производстве, принятое на основе проведенных специализированной фирмой исследований рыночной конъюнктуры, привело к убыткам в размере 90000 руб.; (R1 ® R22 ® R222 );

- на основе проведенных самостоятельно маркетинговых исследований развернуто крупное производство и рыночная ситуация оказалась благоприятной; получена прибыль 180000 руб. (R2 ® R11 ® R111);

- самостоятельные исследования рыночной конъюнктуры, способствовали принятию ошибочного решения о крупном производстве, что привело к убыткам в размере 200000 руб.; (R2 ® R11 ® R222 );

- было принято решение об организации пробного производства на базе данных о рынке, полученных самостоятельно; ситуация оказалась благоприятной; получена прибыль - 80000 руб.; (R2 ® R22 ® R111);

- решение о пробном производстве, принятое на основе самостоятельно проведенных исследования рынка, оказалось неудачным: убытки составили 60000 руб.; (R2 ® R22 ® R222 ).

Но, так как ситуация на рынке складывается независимо от игрока, то в конце игры игрок А не знает свое позиционное положение, то есть неизвестно будет ли рыночная ситуации благоприятной или же нет.

Опишем возможные стратегии игрока B. Как видно из рис.8.4.2 их две поскольку на этом шаге выбор игрока A для B неизвестен, так как для внешних воздействий совершенно безразличен, поэтому считаем, что игрок B (внешние условия) не знает о выборе игрока A

B1 —— Ru;B2 —— R22.

Стратегии игрока A на третьем ходе, так как он не знает в какой позиции он находится, но помнит свой первый ход может характеризоваться парой чисел [x;(z1;z2)], где x - первый ход игрока A, z1 - альтернатива, выбираемая игроком A при условии, что игрок В выбрал свою первую чистую стратегию, а z2 - выбор игрока A в случае если игрок В выбрал

вторую альтернативу. Таким образом, пары чисел, описывающие стратегию первого игрока, например (1,1) или (2,2) означают, что стратегия игрока А не зависит от выбора игрока В, то есть А всегда выбирает первый (или второй) вариант действий и при благоприятном состоянии рынка и при неблагоприятном состоянии рынка. Пара чисел (1,2) означает, выбор игрока А полностью ориентирован на выбор противоположной стороны, то есть при благоприятной ситуации на рынке (первая стратегия игрока В) выбирается и первая стратегия игрока А (крупное производств), при неблагоприятной ситуации (вторая стратегия) выбирается пробное производство (вторая стратегия игрока А).

Наконец пара чисел (2,1) моделирует ситуацию противоположного выбора: то есть первой стратегии игрока В соответствует второй выбор игрока А и так далее.

Таким образом, формируется платежная матрица, то есть позиционная игра нормализуется, приводится к матричной игре. Рассмотрим процесс формирования платежной матрицы более подробно.

Игрок А имеет восемь стратегий:

Ai = [Ri;(Rin;RUi)];A2 = Д^шД^ЛА = [R^^An^A = А^^АиЛ;

А5 = [Д2;(ДШ;ДШ)];А6 = А^ш^ЛА = АіАкАиЛА = А^^)].

Рассмотрим, как получается значение выигрыша для игрока А. Для стратегии А1 характерна ситуация, когда игрок принимает на третьем ходе решение, не обращая внимания на выбор игрока В, то есть и при благоприятной ситуации и при неблагоприятной ситуации на рынке игроком принимается решение о развертывании крупного производства при заказанных маркетинговых исследованиях. Следовательно, это будет соответствовать выигрышам 150000 руб. и -230000 руб. о чем и сделана запись в соответствующих строках платежной матрицы. Стратегия А2 описывает поведение игрока А следующим образом: на базе выполненных сторонней организацией изучения рынка принимается решение о крупном производстве если рынок благоприятен и о пробном производстве если нет, что соответствует выигрышам в размере 150000 руб. и -90000 руб.

Полученные данные могут быть отражены в виде платежной матрицы, представленной в табл. 1

Таблица 1

Данное решение имеет важное приложение, если рассмотреть поведение игрока В, то есть внешние условия. Как уже говорилось, здесь имеются две чистых стратегии: рынок благоприятен и рынок неблагоприятен. Допустим, что сторона В применяет эти стратегии с чередованием, которое можно характеризовать частотой применения стратегии B1, обозначив ее через q.

Тогда частота применения второй стратегии будет соответственно 1-q. Средний выигрыш будет определяться соотношением w6 = 180q - 60(1 - q) = 240q - 60 ,

откуда можно найти вероятность того, что средний выигрыш будет равен

0. Это будет при q=0,25. Эти данные можно интерпретировать следующим образом: если предсказуемость рынка будет не больше 25 % (при данных условиях), то принимаемое в этих условиях управленческое решение скорее всего приведет к убыткам. Таким образом, рассмотренный пример показывает определить допустимый уровень оценки прогноза рынка сбыта при проведении маркетинговых исследований.

ПАРАМЕТРИЧЕСКАЯ КООРДИНАЦИЯ ВЗАИМОДЕЙСТВИЯ В СИСТЕМЕ «ПОСТАВЩИК-ЗАКАЗЧИК»

Богатырев В.Д. Гришанов Д.Г. Пушков А.Н. Сидоров В.В.

(Самарский государственный аэрокосмический университет, Самара, e-mail: )

В реальных производственных системах типа «поставщик-заказчик» часто процедуры формирования заказов на поставку, критерии эффективности функционирования и элементов, и системы в целом определены и являются фиксированными, но отдельные параметры, такие как договорные цены, объемы заказа на поставку комплектующих, нормативы расходов ресурсов и другие, могут целенаправленно изменяться в заданной области.

В связи с этим возникает проблема формирования одновременно с заказом на поставку комплектующих таких изменений параметров системы «поставщик-заказчик» (координирующих параметров), которые обеспечивают согласованное взаимодействие в системе и эффективное ее функционирование.

Задача согласованного взаимодействия в системе сводится к следующему: требуется определить такие координирующие воздействия Dr, (х,, у,), i = 1, n из допустимой области, которые при реализации заказа обеспечивают максимальное значение целевых функций элементов. В формализованном виде эта задача сведена к следующей:

(1) ДГі(Хі,Уі) -?:rj + Ді;(xj) ?R,

(2) "x, ? Xi c Yi : fi (ri + Dr, (x,), x, > max fi (yi ),i = 1, n.

yi?Yi

Обоснован подход к решению этой задачи, в соответствии с которым решение ее сводится к определению значений Dr(x), удовлетворяющих следующим условиям согласованности:

df,(r,,x,)

dr

Dr, (x,) >Dq,(Xj),

Sj(Dri) = ^ ? Yj(rj,Xj)/

(3)

r,, r, + Dr, ? R},i = 1, n dfiO^x,) = dfi(ri,Xi) dx,

dri dxi dri

df,(r,,x,)

dr,

где

- вектор чувствительности це

левой функции i-го элемента при у,=х, к изменению координирующего параметра r,, Дgi(хi)=gi(ri,fi)-fi(ri,хi) - потери i-го элемента, связанные с реализацией им заказа х,; S, (Дг, ) - множество согласованных заказов для i-го элемента

Осуществлена постановка задачи выбора оптимального механизма параметрической координации взаимодействия в системе «поставщик -заказчик».

Задача выбора оптимального механизма параметрической координации взаимодействия в системе «поставщик - заказчик» представлена следующей моделью:

Y(x) ® max

(4) х ? X

Dr(x) ? DR(x) • DRc(x),

где

ARc (x) = (Ar(x) = (Dr1 (x1 ),1 = 1, n)/Dr1 < Dr1 (x1) < Dr1,

AR(x) Г df1(r1,x1)

df,(r,,x,)

dr

<АФ^) }-

>Aqi(xi),1 = 1,n, ?

Ari (xi )

Dri (xi )

dr

1=1

множество координирующих воздействии, согласованных по заказу x=(x1,1=1,n) c позиции целевых функций заказчика и элементов.

Предлагаемый подход по выбору механизма согласованного взаимодействия позволяет настроить экономические интересы каждого поставщика на интересы заказчика и на этой основе повысить эффективность функционирования предприятия. Полученные результаты использованы при реструктуризации службы закупок ОАО «АВТОВАЗ» и внедрении механизмов внутрифирменной координации, механизмов оценки и стимулирования в многоярусной системе поставок, управлении качеством поставок.

МЕТОД ДИХОТОМИЧЕСКОГО ПРОГРАММИРОВАНИЯ

Бурков В.Н., Буркова И.В.

(Институт проблем управления им. В.А. Трапезникова РАН)

Многие задачи дискретной оптимизации сводятся к следующей постановке: определить вектор x = {x,} с дискретными компонентами, минимизирующий аддитивную функцию

(1) j(x ) = Ёф, (x,)

1=1

при ограничении

(2) f(x) > b.

Широкий класс функций f(x) допускает дихотомическое представление, такое, что вычисление значений функции сводится к последовательному вычислению значений функций двух переменных.

Такое представление широко используется в методах комплексного оценивания программ развития предприятий, регионов, результатов деятельности подразделений, уровня безопасности объектов и др. [1, 2, 3].

В задачах комплексного оценивания [1, 2, 3 и др.] функция f(x), дающая интегральную оценку объекта, как правило, допускает дихотомическое представление в виде дерева. В этом случае можно предложить эффективный метод решения задачи (1), (2) [4].

Рассмотрим произвольное дихотомическое представление функции f(x), задаваемое сетью, входом которой является вершина, соответствующая функции f(x), а выходами - вершины, соответствующие переменным xb i = 1, n. Рассмотрим множество конечных вершин, которые не являются висячими, то есть их степень захода больше 1. Разделим произвольным образом затраты ji(xi) на ki частей, где k - число заходящих дуг. Фактически мы как бы разделили вершину i на ki висячих вершин с соответствующей частью затрат. Далее применяем описанный выше алгоритм. При этом каждый раз, когда встречается вершина, имеющая степень захода больше 1, мы делим затраты на соответствующее число частей. В результате применения алгоритма мы получим оптимальное решение для модифицированной сети. Однако, это решение может не быть решением исходной задачи. Тем не менее, имеет место следующая теорема.

Теорема. Полученное с помощью вышеописанного алгоритма решение дает нижнюю оценку оптимального решения исходной задачи.

Описанный подход решения задач дискретной оптимизации позволяет по единой схеме получать нижние оценки для широкого круга задач, таких как нелинейная задача о ранце, задача о покрытии двудольного графа, задача определения максимального независимого множества вершин и др. В свою очередь, наличие способа получение нижних оценок позволяет применить метод ветвей и границ.

Литература

1. Бурков В.Н. и др. Теория активных систем и совершенствование хозяйственного механизма. - М.: Наука, 1984.

2. Андронникова Н.Г., Баркалов С.А., Бурков В.Н., Котенко А.М.

Модели и методы оптимизации региональных программ развития.

(Препринт) - М.: Институт проблем управления им. В.А. Трапезникова РАН, 2001.

3. Андронникова Н.Г., Бурков В.Н., Леонтьев С.В. Комплексное оценивание в задачах регионального развития (Научное издание / Институт проблем управления им. В. А. Трапезникова РАН) - М.: 2002.

4. Бурков В.Н., Буркова И.В. Задачи дихотомической оптимизации (Труды международной научно-практической конференции 1-12 октября, Сочи) - Сочи: 2003.

МОДЕЛЬ ОБМЕНА РЕСУРСАМИ ПРИ УСЛОВИИ ОДНОВРЕМЕННОЙ ПОДАЧИ ЗАЯВОК ДЛЯ ОБМЕНА

Вантеевский М.Ю., Щепкин А.В.

(ИПУ им. В.А. Трапезникова РАН, Москва, )

Введение

Рассматривается процесс обмена ресурсами применительно к финансовым рынкам с использованием специальной технологии обмена ресурсами с одновременной подачей заявок для обмена центром и активными элементами. Проводится сравнение с рассматриваемой в предыдущих работах технологии обмена последовательной подачей заявок для обмена ресурсами, учитывая значительную роль технологии подачи заявок в рассматриваемых процессах обмена.

1. Обмен ресурсов с последовательной подачей заявок.

В предыдущих работах авторами рассматривался процесс обмена ресурсами с использованием технологии последовательной подачи заявок центром и активными элементами. Особенность технологии обмена состоит в предварительном предложении активными элементами АЭ1, АЭ2 для обмена определенного объема ресурса соответствующего вида и определения по результатам предложения ресурса предварительного курса обмена kt который определяется на первом этапе на основании поданных заявок активными элементами без участия центра. После добавления центром необходимого количества ресурса для нахождения окончательного курса обмена в границах к е[ кн , кв ] формируется окончательный курс обмена k.

2. Обмен ресурсов с одновременной подачей заявок

Технология обмена ресурсами по сравнению с предыдущим примером изменена следующим образом. Происходит одновременное предложение ресурса для обмена АЭ1 в размере R, АЭ2 в размере Е, а также Центром (ресурса Х и/или Y). По результатам предложения ресурсов определяется окончательный курс обмена к = (R+Х)/(E+Y).

3. Решение задачи с одновременной подачей заявок

Решение данной задачи означает определение такого объема и вида ресурса, которое центру необходимо добавить для нахождения курса обмена в заданных границах к е [ кн , кв ].

В работе определяется количество ресурса типа R в количестве Х, и ресурса типа Е в количестве У в t периоде обмена, которое должен предложить к обмену центр, чтобы при любых стратегиях элементов курс обмена не выходил за пределы заданного коридора.

Элементы вообще не предложили ресурс к обмену, тогда: (1)

Ресурс типа R предложен по максимуму, а ресурс типа Е вообще не предложили к обмену, тогда должно выполняться неравенство:

(2)

R + X

k * -max- * k

в - у н

Ресурс типа E предложен по максимуму, а ресурс типа R вообще не предложили к обмену, тогда:

*k

(3)

E + У

max

Определено графическое решение данной системы.

Литература

1. Багатурова О.С., Кацнельсон М.Б., Красицкая Л.М., Мамикова А.Г.

Управление перераспределением ресурса путем натурального обмена. М.; ИПУ, 1978.

2. Вантеевский М.Ю., Щепкин А.В. Модель функционирования финансового рынка с учетом активности. Управление социально-экономическими системами (Сборник трудов молодых ученых под ред. Новикова Д.А.) М., Фонд «Проблемы управления», 2000.

3. Вантеевский М.Ю. Валютно-финансовый рынок как активная система: проблемы управления. М., «Инвестиции Плюс», 2000 г. , № 3.

4. Вантеевский М.Ю. Анализ механизма обмена ресурсами на примере функционирования финансовых рынков. Сократовские чтения 2002 (Материалы пятой ежегодной научной студенческой конференции), М., Международный университет, 2002

5. Иванова С.И. Оптимизационная модель обмена ресурсами с учетом мощности партнеров / Управление большими системами. М. :СИНТЕГ, 1998. С.43-48.

МЕХАНИЗМЫ УПРАВЛЕНИЯ АКТИВНЫМИ СИСТЕМАМИ С Х-СТРУКТУРАМИ

Гламаздин Е.С.

(ИПУ им. В .А.Трапезникова РАН, Москва, e-mail: )

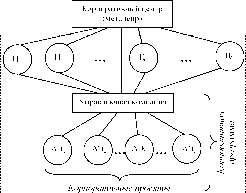

Во многих реальных системах, реализующих мультипроекты и программы, система управления имеет структуру, приведенную на рисунке 1.

Четырехуровневая структура «метацентр - центры - управляющая компания - активные элементы» не может быть декомпозирована на набор независимых достаточно полно исследованных блоков. Следовательно, необходимо исследование ее специфики и разработка адекватных механизмов управления.

Для этого выделим в приведенной на рисунке 1 структуре два элемента - метацентр и подструктуру «центры - управляющая компания -активные элементы». Последнюю условно назовем Х-структурой (в силу внешнего вида ее изображения, обозначенного пунктирной линией на рисунке 1). С теоретической точки зрения решение задач управления системами с Х-структурой заключается в анализе и синтезе механизмов согласования интересов корпоративного центра, подразделений корпорации, управляющих компаний и исполнителей работ по проектам, включая механизмы выбора УК.

Для этого в докладе анализируются случаи реализации корпоративной программы под руководством корпоративного центра и под руководством управляющей компании. Сравнение эффективностей управления в системе с распределенным контролем и в системе с Х-структурой позволяет оценить целесообразность привлечения управляющей компании для реализации корпоративной программы, а также сформулировать и решить задачу выбора управляющей компании [1].

Литература

1. Гламаздин Е.С., Новиков Д.А., Цветков А.В. Механизмы управления корпоративными программами. М.: ИПУ РАН, 2003.

ФОРМИРОВАНИЕ БИЗНЕС-СХЕМ В ТРАНСНАЦИОНАЛЬНЫХ КОРПОРАЦИЯХ

Губко М.В.

(ИПУ им. В .А.Трапезникова РАН, Москва, e-mail: )

Введение

Условия современного рынка накладывают повышенные требования к процессам планирования бизнеса транснациональных корпораций. На практике результатом планирования являются бизнес-схемы, описывающие роль отдельных компаний в общем процессе функционирования корпорации. Таким образом, задача формирования оптимальных бизнес-схем представляется весьма актуальной в современных условиях.

1. Постановка задачи

Рассмотрим корпорацию, состоящую из n компаний, расположенных в различных странах и характеризуемых налогами с продаж ak и прибыли Pk, keN:={1,...,n}. Предполагается, что корпорация занимается продажами единственного товара (рассмотрение многих товаров, а также производства лишь ненамного усложняет модель).

Рассмотрим транспортную сеть G=<V,E>, соединяющую поставщиков товара с потребителями, где V={1,...,m} - множество «контрактных точек», в которых может происходить передача собственности на товар, а каждой из дуг (ij) множества E=VxV приписаны наборы числовых меток xljk - тарифы на транспортировку из точки ieV в точку jeV для компании keN, пропускные способности Wljk для каждой из компаний и/или общие пропускные способности Wlj. В точках ieV сети компании корпорации могут приобретать товар у внешних поставщиков по ценам р* в объемах, не превышающих квот поставки Wis и продавать потребителям по ценам pC в объемах, не превышающих квот потребления Wic. Обозначим WjSk и wJk объемы внешних закупок и продаж k-й компании в точке ieV. Компания keN может транспортировать закупленный товар из точки ieV в точку jeV в объеме vIjk, неся затраты в размере tIjk vIjk, а также продавать товар в любой точке ieV другой компании • eN в объеме wik. по цене pik.. Прибыль компании ke N имеет вид

fk =(l-Pk)Z](1-akJ p'wik + SPik-wa<- -pfwjk - S-kwi-k 1

ieV [ -eN J -seN jeV

Задача формирования оптимальной бизнес-схемы состоит в том, чтобы выбором объемов внешних закупок wjk и продаж wjk, объемов и цен внутренних продаж wik- и pik-, объемов транспортировки vijk максимизировать совокупную прибыль SkeN fk корпорации при условиях:

ZkeNV4k < V , SkeNwik < W , SkeN^ < W длЯ всех ^ j S V k, - e N •

(2) wjk +Svjik +Swi-k = wik +Sv«k +Sw.k- для всех ieV k eN;

(1) wik > 0, wjk > 0, 0 < vijk < j Pik- > о, wik- > 0, Pik- > 0, wik- > о,

jeV leV jeV leV

(3) fk > 0 для всех keN (условие самоокупаемости).

Решение данной задачи позволяет полностью описать оптимальную с точки зрения транспортных расходов и налоговых платежей бизнес-схему.

2. Декомпозиция задачи: трансферты и финансовое планирование

Как следует из постановки задачи, условия (1)-(3) линейны, а единственная нелинейность в целевых функциях связана с формированием цен pikl и объемов wikl внутрикорпоративных поставок.

Введем величины «внутренних трансфертов»: ст+ := ^ ^-eNPjk- wik-- общая сумма поступлений в компанию k e N от других компаний корпорации, ст- :=SieV^-eNPi-kwi-k - сумма платежей в другие компании

корпорации. Заметим, что SkeNISk-s-] = 0- Обозначим :=Swi-k ,

leV

Ю- := S wik- • Для всех i e V верен баланс SkeN(raik -®ik) = 0 • Тогда

leV

-S Pjwjk - X^i, -sk

(4) fk =(1 -pk Ж1 -ak Piwik + s+

4jk vijk uk I i,jeV Ji e V k e N

ieV

ieV

а условие (2) принимает вид

(5) wjk + S vjik + = wik + S Vjk + Ю для всех

Нелинейные ограничения вида импликаций SieV roik = 0 ^ст += 0SieV = 0 ^ CTk = 0 на практике можно опустить, поскольку внутренние

трансферты могут обеспечиваться финансовыми инструментами наподобие агентских договоров или договоров оказания услуг. При этом задача формирования бизнес-схемы сводится к модификации транспортной задачи [1]. Введение трансфертов позволило декомпозировать задачу, сократив число управляемых переменных до набора , wJk, vijk, ст+ , стк , ш+ , wik, полностью описывающих взаимодействие корпорации с внешним миром. Однако конкретизация содержания внутренних трансфертов ст+, стк, < и wik требует решения задачи формирования внутрикорпоративных финансовых схем - объемов и цен закупок/продаж в точках передачи собственности на товар и поиска побочных путей осуществления внутренних трансфертов в случае их нереализуемости с помощью только подбора цен. Одной из простейших моделей является минимизация сумм таких побочных схем, которую формально можно записать следующим образом:

ч2 / \2“

+1 s+kEEPik- wik.

V ieV-eN

для всех ieV, k,-eN (законодательные

sk-XXPi-k

ieV -eN

(10)

® min

Pik- wik-

Wi.

keN

при условиях 0 < P™n < pik. < P^

ограничения на цены контрактов) и и- =Е wik. , ю+ := Е wi-k для всех

-eV -eV

ieV, keN (баланс внутренних товарных потоков).

На практике число эффективных переменных pik. и wik. достаточно мало, поскольку при решении можно учитывать только те точки сети, в которых происходит передача собственности на товар внутри корпорации.

3. Заключение

Итак, задача формирования бизнес-схем транснациональных корпораций декомпозирована на транспортную задачу (задачу линейного программирования) и задачу выпуклой оптимизации внутренних трансфертов с помощью предположения неограниченности внутрикорпоративных трансфертов. Решение данных задач позволяет определить оптимальную схему транспортировки, оптимальную налоговую и финансовые бизнес-схемы, а также могут быть использованы для расчета себестоимости.

Литература

1. Гольштейн Е.Г., Юдин Д.Б. Задачи линейного программирования транспортного типа. M.: Наука, 1969. - 382 с.