|

Печерский - Теория Игр Для Экономистов

Предисловие

В настоящее время огромный интерес привлекает теория игр, которая, с одной стороны, наряду с математическими моделями общего равновесия и теорией социального выбора, сыграла ключевую роль в создании современной экономической теории, а с другой, является одним из важнейших инструментов анализа огромного многообразия задач, возникающих не только в экономике, но и политике, социальных науках, военном деле, биологии и др.Суть теории игр (с экономической точки зрения) в том, чтобы помочь экономистам понимать и предсказывать то, что может происходить в экономических ситуациях, и сейчас вряд ли можно найти область экономики или дисциплины, связанной с экономикой, где основные концепции теории игр не были бы просто необходимыми для понимания современной экономической литературы.

В настоящий момент, если говорить об экономических приложениях, речь идет уже не только о применении теоретико-игровых методов к ставшим достаточно традиционными проблемам теории организации промышленности, но и, по сути дела, ко всему многообразию экономической проблематики. Теорию игр следует понимать как инструмент экономического анализа, который:

1) дает ясный и точный язык исследования различных экономических ситуаций;

2) дает возможность подвергать интуитивные представления проверке на логическую согласованность;

3) помогает проследить путь от ”наблюдений” до основополагающих предположений и обнаружить, какие из предположений действительно лежат в основе частных выводов.

При этом, как уже отмечалось выше, в настоящий момент область применения теории игр гораздо шире, чем только экономика.

Предлагаемый вниманию читателя вводный курс теории игр написан на основе лекций по теории игр, которые читались авторами на протяжении ряда лет на факультете экономики Европейского университета в Санкт-Петербурге, студентам кафедры экономической кибернетики Санкт-Петербургского государственного университета и студентам Новгородского государственного университета имени Ярослава Мудрого.

В данном пособии мы не ставили перед собой задачу детального и формального изложения различных аспектов теории игр. Наша главная цель состояла в том, чтобы познакомить студентов экономических специальностей с основами теории игр, представить им ’’первый набросок панорамной картины”, представляющей основные идеи и методы современной теории игр, на простых (порой даже примитивных) моделях продемонстрировать возможности теоретико-игрового моделирования различных экономических ситуаций и дать, тем самым, в руки ключ к двери, за которой простирается широчайшее многообразие теоретико-игровых моделей. Мы сознательно стремились минимизировать формализм, достаточно часто избегая формулировок соответствующих теорем или их доказательств. В то же время в дополнительных разделах к некоторым главам мы приводим достаточно подробно ряд важных, на наш взгляд, результатов, которые, безусловно, будут полезны тем, кто захочет более детально ’’прочувствовать” предмет.

К настоящему моменту написано огромное количество учебников по теории игр самого разного уровня, ориентированных на различных читателей. Многие из них приведены в списке литературы. Мы упомянем здесь пять, которые представляются нам наиболее удачными для тех, кто захочет познакомиться с гигантским айсбергом теории игр, лишь крохотную часть которого мы попытались представить в настоящем пособии. Это учебник выдающегося ученого и методолога, основателя советской теоретико-игровой школы — Николая Николаевича Воробьева, многие годы читавшего курс теории игр на экономическом факультете Ленинградского государственного университета (Воробьев, 1985). Далее это учебники Роберта Гиббонса (Gibbons, 1992), Мартина Осборна и Ариэля Рубинштейна (Osborn, Rubinstein, 1994), Дрю Фуднеберга и Жана Тироля (Fudenberg, Tirole, 1991) и, наконец, учебник Андрэ Мас-Колелла, Майкла Уинстона и Джерри Грина (Mas-Colell, Whinston, Green, 1995). Целый ряд задач и примеров в тексте заимствован нами именно из

этих учебников.

Мы хотели бы выразить глубокую признательность нашим студентам, которые помогали нам своими вопросами, комментариями и замечаниями и благодаря которым это пособие было написано.

Мы выражаем также глубокую благодарность Институту ” Открытое Общество”, в рамках мегапроекта которого ’’Развитие образования” стало возможным появление этого пособия.

ВВЕДЕНИЕ

В последние три десятилетия наблюдается стремительное повышение интереса к теории игр и значительное возрастание ее роли. Во многом это объясняется, тем, что без нее в настоящее время уже немыслима современная экономическая теория, причем область применения теории игр постоянно расширяется. Теория игр прошла путь от весьма формализованной теории, представлявшей интерес в первую очередь для математиков и ставшей источником целого ряда работ чрезвычайно глубокого математического содержания, до одного из важнейших инструментов анализа огромного многообразия задач, возникающих в экономике, политике, социальных науках и т. д. (разумеется, не утратив при этом своего математического содержания).1. Первыми исследованиями игр в экономической литературе, по-видимому, следует считать статьи Курно (Cournot, 1838), Бертрана (Bertrand, 1883) и Эджворта (Edgeworth, 1897), в которых рассматривались проблемы производства и ценообразования в олигополии. Правда, они рассматривались тогда как весьма специфические модели, и в некотором смысле существенно опередили свое время.

Анализ различных салонных игр проводился еще в Древнем Китае, но, видимо, первые работы, в которых нахождение оптимальных стратегий в играх формулировалось как математическая задача, появились только в XVII веке (Bachet de Mezirak, Lyon, 1612). Первым серьезным математическим результатом в этом направлении явилась работа Э.Цермело 1912 г. ”0 применении теории множеств к шахматной игре” (см. сб. ’’Матричные игры”, под. ред. Н.Н. Воробьева, М., 1961. С. 137-153). В ней он доказал, что в каждой позиции шахматной партии один из игроков может форсированно выиграть или обеспечить себе ничью, выбирая ’’правильные” ответы на любой ход противника. Хотя именно эта работа считается первой работой по теории игр, общепризнанным ’’годом рождения” теории игр стал 1944 г.

В 1944 году вышла в свет основополагающая монография Джона фон Неймана и Оскара Моргенштерна ” Теория игр и экономическое поведение” (von Neumann/Morgenstern, 1944), которая, по существу, заложила фундамент общей теории игр и обосновала возможность анализа огромного массива экономических вопросов с помощью теоретико-игровых моделей. А в 1950 г. Джон Нэш (будущий Нобелевский лауреат по экономике 1994 г.) ввел понятие ситуации равновесия, названной впоследствии его именем, как метода решений бескоалиционных игр (т. е. игр, в которых не допускается возможность создания коалиций). Ситуация, образующаяся в результате выбора всеми игроками некоторых своих стратегий, называется равновесной, если ни одному из игроков невыгодно изменять свою стратегию при условии, что остальные игроки придерживаются равновесных стратегий. Именно равновесие по Нэшу и его модификации признаются наиболее подходящими концепциями решения для таких игр.

За прошедшие с момента появления книги Дж. фон Неймана и О. Моргенштерна немногим более чем полвека теория игр прошла различные этапы своего развития и пережила несколько волн интереса к ней. Примерно 40-45 лет назад казалось, что теория игр дает чрезвычайно большие обещания экономике, однако эти обещания, увы, оказались тогда во многом лишь обещаниями, хотя в то же время был получен целый ряд очень глубоких математических результатов, представляющих значительный интерес даже вне экономических приложений. 30 лет назад ” теорию игр” можно было найти разве лишь в предметном указателе некоторых учебников по теории организации промышленности при рассмотрении олигополии по Курно, по Бертрану или по Штакельбергу. Однако за последние 20-25 лет произошел гигантский шаг вперед, и теперь вряд ли можно найти область экономики или дисциплины, связанной с экономикой, такой, скажем, как финансы, маркетинг . . . , в которых основные концепции теории игр не были бы просто необходимыми для понимания современной литературы.

Среди многочисленных определений того, что есть теория игр и каковы ее задачи, которые можно найти в различных статьях, учебниках и монографиях (см., например, Воробьев (1984, 1985), Aumann (1989), Dixit/Nalebuff (1991), Fudenberg/Tirole (1992), Myerson (1991), Rasmussen (1989) и многие другие) упомянем лишь четыре. Первые два — это определения теории игр, которые с некоторыми вариациями, по-видимому, наиболее часто встречаются в литературе и достаточно точно характеризуют общую проблематику, охватываемую теорией игр: ”Теория игр — это теория рационального поведения людей с несовпадающими интересами” (Aumann, 1989), и ’’Теория игр — наука о стратегическом мышлении” (Dixit/Nalebuff, 1991). Третье подчеркивает математическую природу теории игр: ’’Теория игр — это теория математических моделей принятия оптимальных решений в условиях конфликтов” (Воробьев, 1984). Наконец, четвертое определение выделяет роль теории игр именно в экономическом моделировании: ’’Суть теории игр в том, чтобы помочь экономистам понимать и предсказывать то, что будет происходить в экономическом контексте” (Kreps, 1990). В настоящий момент, если говорить об экономическом контексте, речь идет уже не только о применении теоретико-игровых методов к ставшим достаточно традиционными проблемам организации промышленности, но и, по сути дела, ко всему многообразию экономической проблематики. Так например, на микроуровне — это модели процесса торговли (модели торга, модели аукционов). На промежуточном уровне агрегации изучаются теоретико-игровые модели поведения фирм на рынках факторов производства (а не только на рынке готовой продукции, как в олигополии). Теоретико-игровые модели возникают в связи с различными проблемами внутри фирмы. Наконец, на высоком уровне агрегации, с международной экономикой связаны модели конкуренции стран по поводу тарифов и торговой политики, а макроэкономика включает модели, в которых, в частности, стратегическое взаимодействие рассматривается в контексте монетарной политики. ’’Аппарат теории равновесия и теории игр послужил основой для создания современных теорий международной торговли, налогообложения, и общественных благ, монетарной экономики, теории производственных организаций” (Полтерович, 1997, с. 11).

Разумеется, следует иметь ввиду, что в настоящий момент область применения теории игр гораздо шире, нежели только экономический контекст (который для нас представляет, естественно, особый интерес). Это и политический и социальный контексты, это и биология, и военное дело, и многое другое (см., например, Дюбин/Суздаль (1981), Shubik (1984), Moulin (1983, 1986), Ordeshook (1986), Rawls (1971), Maynard Smith (1974) и др.). Скажем, теоретико- игровой подход к изучению формирования коалиций — это уже своего рода традиция в социальных и политических науках (см., например, Riker (1962), Riker/Ordeshook (1973), De Swan (1973), Ordeshook (1978, 1992), Van Deemen (1997)). Здесь же следует упомянуть, например, книгу Game Theory and the Law (D. Baird, R. Gertner, C. Picker (1994)), в которой аппарат теории игр впервые применятся к анализу того, как законы влияют на поведение людей, партий и т. д.

2. Теория игр делится на две составные части: одна — это теория бескоалиционных (некооперативных) игр, а вторая — теория кооперативных игр. Это базовое деление, хотя подчас оно достаточно расплывчато, основано на том, что в бескоалиционной теории основной единицей анализа является (рациональный) ин-дивидуальныи участник, который старается сделать максимально хорошо себе в соответствии с четко определенными правилами и возможностями. Если происходит так, что индивиды принимают действия, которые можно было бы расценить как ”кооперацию” в обычном смысле этого слова, то это делается потому, что такое кооперативное поведение оказывается в интересах каждого из индивидов: каждый опасается ”расплаты” в случае нарушения кооперации (как это происходит, например, в повторяющихся играх).

В противоположность этому, в теории кооперативных игр основная единица анализа — это, как правило, группа участников, или коалиция; если игра определена, то частью этого определения является описание того, что каждая коалиция игроков может получить (чего она может достичь), без указания на то, как исходы или результаты будут влиять на конкретную коалицию.

Однако это деление ни в коем случае не следует рассматривать как исключающее: кооперативный и бескоалиционный подходы — это, если угодно, два взгляда на одну и ту же проблему. Как образно заметил И. Розенмюллер, игра — это ’’идеал”, двумя ’’тенями” которого являются кооперативный и бескоалиционный подходы.

Бескоалиционная теория стратегически ориентирована. Она изучает то, что, как мы ожидаем, будут делать игроки в игре. Кооперативная теория, с другой стороны, изучает исходы, которые мы ожидаем (см. Aumann (1997)). При кооперативном подходе мы смотрим непосредственно на пространство исходов, а не на то, каким образом они были достигнуты. Бескоалиционная теория — это своего рода микротеория; она включает детальное описание того, что происходит. В кооперативной теории нас интересует то, чего игроки могут достичь, то есть нас интересуют возможные (допустимые) исходы. То есть принимается во внимание все, что игроки могут получить, даже если у них нет соответствующих побудительных мотивов. Игроки могут вступать в коалицию и договариваться о совместных действиях, а значит, и относительно исходов; предполагается, что игроки должны соблюдать свои обязательства. Мы можем предполагать, что существует некий механизм типа суда, который форсирует выполнение контрактов, так что должны быть рассмотрены все возможные исходы.

Идея противопоставления кооперативного и бескоалиционного относится к началу 50-х годов, однако к концу 60-х годов это противопоставление начало сглаживаться. И если бескоалиционный подход можно сравнивать с микротеорией, то кооперативный (коалиционный) подход изучает игры с ”макро” точки зрения, фокусирующейся на возможных исходах, которые можно получить при обязывающих соглашениях.

Более того, в последнее время появляется все большее число работ, ’’наводя-тттих мосты” между бескоалиционной и кооперативной теорией (см., например, Gul (1989), Greenberg (1997), Hart/Mas-Colell (1995), Mas-Colell (1997), Reny (1997), Vohra (1997)).

3. Остановимся теперь чуть подробнее на проблемах приложения бескоалиционных игр, которые к настоящему времени занимают, пожалуй, большее место в экономическом моделировании. (Мы не приводим здесь формальные определения, которые будут даны ниже, а на интуитивном уровне прокомментируем лишь некоторые моменты).

Бескоалиционная теория игр — это способ моделирования и анализа ситуаций, в которых оптимальное решение каждого игрока зависит от его представлений или ожиданий от действий (игры) его оппонентов (партнеров). Важнейшей чертой этой теории является то, что она ”настаивает” на том, что игроки не должны иметь произвольных представлений относительно игры своих оппонентов. Напротив, каждый игрок должен пытаться предсказать игру своих оппонентов, используя свое знание правил игры и предположения, что его оппоненты рациональны, и поэтому пытаются сделать свои предсказания и максимизировать свои выигрыши.

Напомним, что цель теории игр — помочь нам понимать и предсказывать экономические феномены. Если применим критерий доминирования, то своего рода негласным соглашением является то, что агенты не будут выбирать стратегии, которые являются доминируемыми (т.е. те стратегии, которые хуже). И до тех пор, пока мы исходим из справедливости этой гипотезы, критерий доминирования дает четкий путь для предсказаний.

С равновесием по Нэшу, к сожалению, все обстоит несколько хуже. В некоторых ситуациях достаточно очевиден некоторый вполне определенный способ действия.

2 2

| ||||||||||||||||||

| А В |

В случае А, по-видимому, совершенно очевидно, что ”играть” надо левую нижнюю клетку (т.е. выбирать, соответственно, d и /), тогда как совершенно не понятно, что нужно играть во втором случае. И одна из возможностей состоит в разрешении предварительных переговоров. Но если бы понятие равновесия по Нэшу можно было оправдать, апеллируя только к предварительным переговорам, то значение этого понятия было бы достаточно низким, поскольку центральным становился бы вопрос о ’’силе договоренности”. Однако ’’оправдание” равновесия по Нэшу исходит из ряда других соображений, на которых мы остановимся, в частности, в главе 1. Мы не будем пытаться приводить сложные модели, а лишь упомянем некоторые возможные приложения. Рассмотрим следующую игру

| 1 | г | |

| и | 5,5 | -1,6 |

| 1 | ||

| d | 6,-1 | 0,0 |

В этом примере (мы впоследствии будем неоднократно возвращаться к такого типа игре) равновесие по Нэшу определяется стратегией d первого игрока иг — второго игрока. Действительно, если первый игрок выбрал стратегию d, то второму игроку невыгодно отклоняться от стратегии г , так как он вместо 0 получит выигрыш —1. Аналогично, если второй игрок придерживается стратегии г, то первому невыгодно вместо d играть и, так как он также вместо 0 проиграет Е

В тоже время ’’хорошая” ситуация (и, I) , когда игрок 1 выбирает и , а второй — I, не является ситуацией равновесия по Нэшу, так как, например, игроку 1 выгодно (при условии, что второй играет I) отклониться от и и сыграть d, поскольку вместо 5 он выиграет 6.

На этом простом примере мы видим, что ситуации равновесия по Нэшу могут приводить к тем исходам, которые представляются весьма неудачными. Однако здесь возникает целый ряд интересных возможностей, в частности, связанных с введением динамики, позволяющих уходить от таких ’’неудач”. Однако об этом нам предстоит подробнее говорить ниже.

Безусловно, следует специально подчеркнуть, что большая роль теории игр в экономике во многом объясняется тем, что теория игр дает язык для моделирования и технику анализа специфического динамического конкурентного взаимодействия. Скажем, в достаточно простом варианте это можно проиллюстрировать на следующем примере (см., Kreps (1990)). Представим себе монополиста (в классическом смысле), производящего некоторый товар для продажи. Для простоты будем считать, что спрос определяется кривой х = 13 — р. Структура затрат монополиста также весьма проста: с(х) = 6.25 + х . Стандартная теория предсказывает, что монополист, максимизирующий прибыль, будет выпускать 6 единиц готовой продукции и получит прибыль 29.75 (при цене 7). В то же время, если в данной ситуации рассмотреть возможность входа новичка (с такими же характеристиками), то ответ будет уже совершенно другим: укоренившийся монополист, предвидящий возможность входа, будет производить 7 единиц готового продукта (при цене 6), теряя несколько в прибыли в данном периоде, но обеспечивая себе большую прибыль в длительном периоде, поскольку новичок, считающий, что укоренившаяся фирма будет продолжать выпускать тот же объем продукции, воздержится от входа, так как его вход принесет ему нулевую прибыль.

Разумеется, здесь возникает, например, такой вопрос. А почему собственно-новичок должен верить в то, что монополист будет продолжать выпускать такой-то объем готовой продукции, если новичок все-таки ’’осмелится” войти в отрасль? Этот вопрос, безусловно, существенен для этой истории. Хотя простейшая модель не дает ответа на этот вопрос, тем не менее белее сложные модели входа со сложной динамикой, которые используют многошаговые игры, уже позволяют анализировать ситуации входа с различными гипотезами о поведении агентов. Скажем, если мы будем рассматривать двух-периодную модель, то уже появляется возможность рассматривать более сложное поведение. Например, возможен вариант, когда монополист в первом периоде выбирает технологию. Он может, к примеру, за счет высоких фиксированных затрат снизить предельные затраты. Высокие фиксированные затраты и низкие предельные затраты делают поведение монополиста более агрессивным во втором периоде. Далее монополист может в первом периоде предпринимать действия, порождающие ”потребительскую лояльность” (скажем, снижать цены) и т. д. и т. и. Известны многочисленные вариации на тему входа. Основной характеристикой соответствующих моделей является то, что в первом периоде монополист совершает действие, которое изменяет природу ”дальнейшей игры”, если новичок появляется, и которое может либо предотвратить вход совсем, либо позволит монополисту ”подготовиться” к входу так, чтобы иметь преимущество в образующейся впоследствии дуополии (см.: например, Dixit (1980)).

Другая вариация на эту тему — это рассмотрение ситуации, когда новичок не имеет точного знания характеристик монополиста. Например, новичок не знает структуры затрат монополиста. В этом случае он может воспринимать низкую цену в первом периоде как сигнал, говорящий о низких предельных затратах укоренившейся фирмы, а стало быть воздержаться от входа. Монополист, понимая это, может, даже в случае высоких предельных затрат, назначить достаточно низкую цену, сигнализируя тем самым о, якобы, низких затратах.

Следующий момент, который необходимо отметить — это момент, связанный с тем, что теория игр дала возможность моделировать ситуации, когда речь идет о том, верить или не верить тем или иным обещаниям или угрозам. Здесь речь идет о моделировании репутации (скажем работодатель и работник).

Следующий классический пример, связанный с повторяющимся взаимодействием участников — неявный сговор в олигополии. Он базируется на так называемой Folk Theorem (’’народной теореме”, ’’фольклорной теореме” — см. гл. 2), которая утверждает, что любые выигрыши двух фирм, которые дают каждой из фирм больше максиминного выигрыша и в сумме меньше, чем монопольная прибыль (за период) может поддерживаться в равновесии, если будущее ценится фирмами достаточно высоко. Как и во многих случаях, здесь возникает неприятный момент множественности равновесия, который, увы, оказывается весьма существенным и вынуждает пытаться вводить различные модификации равновесия по Нэшу.

Равновесия по Нэшу — это ’’согласованные” предсказания того, как игра будет разыгрываться, в том смысле, что если все игроки предсказывают, что возникнет определенное равновесие, то ни у одного из игроков не будет стимулов для отклонения. Таким образом, равновесие по Нэшу, и только оно, может обладать свойством, таким что игроки могут предвидеть его, их оппоненты предвидеть его и т. д. Напротив, предвидение того, что возникнет неравновесная ситуация, влечет за собой то, что по крайней мере один игрок сделает ’’ошибку”, либо в своем предсказании, либо в оптимизации своего выигрыша. Естественно, вряд ли можно считать, что такие ошибки никогда не возникают.

4. В то самое время, когда теория бескоалиционных игр становится стандартным инструментом в экономике, она подвергается значительной критике со стороны как теоретиков так и экспериментаторов. Бескоалиционная теория игр, подобно неоклассической экономике, базируется на двух ’’героических” предположениях: МАКСИМИЗАЦИИ (каждый экономический агент рационален и ясно представляет себе мир); и СОГЛАСОВАННОСТИ (представления агента, и, в частности, его ожидания относительно поведения остальных агентов правильны). Эти два предположения, по сути дела и оправдывают то, что общие образцы индивидуального оптимизирующего поведения формируют равновесие по Нэшу.

Основная проблема, с которой в настоящее время столкнулись теоретики — это проблема ’’неотразимого” обоснования этих двух предположений, ибо традиционные обоснования отнюдь не являются неотразимыми. В то же время без такого обоснования использование теории игр в приложениях становится проблематичным. Использование теории игр требует понимания того, когда эти предположения осмысленны, а в каких случаях — нет. Основной упрек, часто адресуемый экономической методологии, касается центральной роли гипотезы максимизации. Общий неформальный аргумент в пользу максимизации состоит в том, что любой не максимизирующий агент, и в частности, любая фирма, не максимизирующая прибыль, будет выдавлена рыночными силами. Это эволюционный аргумент, и как таковой, хорошо известен. Однако, работает ли такое оправдание? Является ли равновесие по Нэшу, или какое-либо связанное с ним понятие, хорошим предсказанием?

Аналогия между бескоалиционной теорией игр и неоклассической экономикой очевидна, но она не абсолютна. Конечно, вопрос о том, максимизируют ли агенты, по существу один и тот же. Более того, предположение согласованности появляется также в неоклассической экономике как предположение о том, что цены очищают рынок. Однако фундаментальное различие между неоклассической экономикой и бескоалиционной теорией игр в том, что многочисленные равновесия в конкурентной экономике почти всегда разделяют многие из свойств (скажем, эффективность или ее отсутствие), тогда как многочисленные равновесия в игре могут иметь существенно различные свойства. Неоклассическая экономика не ставит вопроса о выборе равновесия, теория же игр обязана это делать.

В настоящее время очень стремительно развивается эволюционная теория игр.

Большинство работ по эволюционной теории игр мотивированы двумя основными вопросами: 1. Действительно ли агенты играют равновесие по Нэшу? 2.Если агенты играют равновесие по Нэшу, то какое?

Эволюционная теория игр формализует и обобщает эволюционный аргумент, предполагая, что более успешное поведение имеет тенденцию превалировать. В канонической модели популяция игроков взаимодействует во времени, причем их поведение приспосабливается во времени в ответ на их выигрыши (полезности, прибыли и т. д.), к которым исторически приводил их выбор. Эти игроки могут быть работниками, потребителями, фирмами и т. и. В центре внимания находится динамическое поведение системы. Ключевыми предположениями являются предположения о том, что имеется популяция игроков, эти игроки взаимодействуют, и что поведение игроков наивно (в двух смыслах: игроки не верят, не понимают, что их собственное поведение потенциально влияет на будущее поведение их оппонентов, и игроки, типично, не принимают во внимание возможность того, что их оппоненты подобным же образом вовлечены в приспособление своего собственного поведения). Здесь важно заметить, что успешное поведение становится превалирующим не только потому, что рыночные силы производят отбор, исключая неуспешное поведение, но и потому, что агенты имитируют успешное поведение.

Поскольку эволюционная теория игр изучает популяции, ”играющие в игры”, она также полезна при изучении социальных норм и конвенций. Эволюция конвенций и социальных норм является примером игроков, обучающихся играть равновесие. Примеры включают популяцию потребителей, которые должны решить, какой тип товара покупать; популяцию работников, которые должны решить, какие усилия прилагать, и т. д.

Эволюционная теория игр дает положительный ответ на первый вопрос: во многих постановках игроки действительно играют равновесие по Нэшу. Таким образом, это дает оправдание равновесного анализа тогда, когда осмысленны эволюционные аргументы. Равновесие лучше всего рассматривать как устойчивое состояние сообщества, члены которого близоруко группируются ”по направлению” к максимизирующему поведению. И это существенно контрастирует с более ранним взглядом (у которого нет достаточного фундамента), в соответствии с которым теория игр и равновесный анализ представляют исследование взаимодействия ультра-рациональных агентов с ”большим запасом” знаний.

Вопрос о том, какое равновесие играется, широко обсуждается особенно в литературе, касающейся ”уточнений” (или ”утончений”) равновесия. Однако проблема их обоснования также относится к ним. Можно представить себе, например, что допускается пред-игровое общение, которое приводит к тому, что определяется, какое равновесие играется (скажем, все работники прикладывают максимум усилий, или, напротив, минимум, если, к примеру, общий выпуск определяется минимальным (среди всех работников) уровнем усилий). Такое оправдание равновесия, конечно, возможно и применимо к ряду приложений. Но это не покрывает все возможности, тем более, что неизбежны ситуации, когда договор может нарушаться, или, что просто может не быть возможности предварительного общения.

Второе оправдание само-осуществляющегося предсказания может проходить примерно следующим образом: если теоретически единственным образом предсказанное поведение игроков известно игрокам в игре, то она должна предсказывать равновесие по Нэшу. Трудность здесь в том, что такое оправдание требует теории, которая однозначно предсказывает поведение игроков, а в этом-то проблема как раз и состоит.

Оправдание с помощью ’’фокальной точки” (Т. Шеллинг) можно формулировать примерно так: ’’если есть очевидный путь играть в игре (либо в силу специфики постановки, либо в силу специальной структуры), то игроки будут знать, что будут делать другие игроки”.

Наконец, игроки могут научиться играть некоторое равновесие. Для того, чтобы научиться играть некоторое равновесие, игроки должны иметь возможность повторять розыгрыш этой или, по крайней мере, близкой, игры, чтобы иметь возможность получать нужный опыт. Если только игроки узнали, как играют их оппоненты, и если игроки максимизируют, то они должны оказаться в равновесии по Нэшу. В этой истории с обучением есть два момента. Первый — игроки максимизируют. Второй — это то, что при условии максимизирующего поведения игроков, игроки могут узнать поведение своих оппонентов. Это включает в себя дополнительные нюансы обучения. Даже если игрок знает, как его оппоненты играли, они могут не знать, каково было наилучшее действие. Наконец, само обучение меняет обстановку, которую агенты пытаются узнать, причем процесс обучения весьма тонок.

Мы остановились здесь на некоторых моментах, которые представляются нам важными, и на которых мы считали необходимым остановиться в преддверии формального изложения теории.

Глава 1

Статические игры с полной информацией

1.1 Способы задания бескоалиционных игр

Основная часть курса будет посвящена теории бескоалиционных игр. Это ни в коей мере не означает, что отсутствует интерес экономистов к ”некооперативному поведению”. Напротив, в настоящее время заметен существенный интерес к попыткам объяснить, каким образом кооперация может возникнуть как результат поведения индивидов, преследующих свои цели. Наконец, есть целый ряд важных задач, где роль теории кооперативных игр весьма существенна. Им мы посвятим заключительную часть курса.Теория бескоалиционных игр — это способ моделирования и анализа ситуаций, в которых оптимальные решения каждого участника (игрока) зависит от его представлений (или ожиданий) об игре его оппонентов. Как уже говорилось во введении, важнейшим моментом теории является акцент на то, что игроки не должны придерживаться произвольных представлений об игре своих оппонентов. Напротив, каждый игрок должен пытаться предсказать игру своих оппонентов, используя свои знания правил игры и исходя из предположений, что его оппоненты — сами рациональны, а потому пытаются сами также предсказать игру своих оппонентов и максимизировать свои собственные выигрыши.

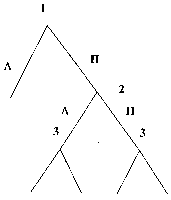

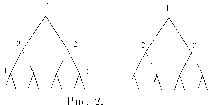

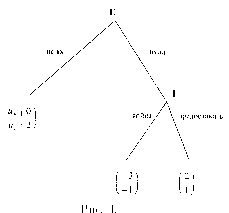

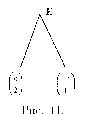

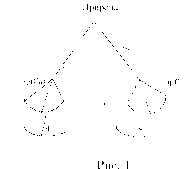

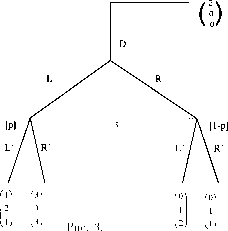

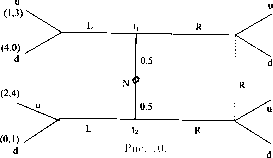

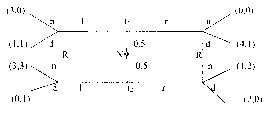

Есть два способа задания игры. Первый — это позиционная форма игры. Позиционная форма задает: (1) порядок ходов, (2) ”альтернативы” (выбор), доступные

|

|

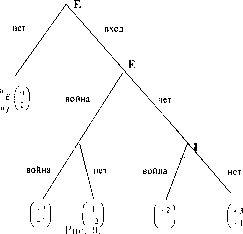

Рис. 1. Информационные множества отмечены пунктиром. 1, 2, 3 — номера игроков, имеющих право хода (здесь не указаны выигрыши в концевых вершинах дерева). |

Позиционная форма представляется деревом игры, которое можно рассматривать как обобщение дерева принятия решений, используемое в теории принятия решений, на случай нескольких игроков. Формальное определение мы приведем в гл. 2. ” Древесная структура” описывает, какая вершина следует за какой, какой игрок имеет ход, в соответствующей вершине. Информация, которую имеют игроки, описывается с помощью информационных множеств. (См. рис. 1). Если две вершины лежат в одном информационном множестве, то это означает, что игрок (в данном случае 3) не может сказать, какое из двух действий (Л или П) в действительности произошло (в этом смысле игрок не различает вершины дерева, лежащие в одном информационном множестве).

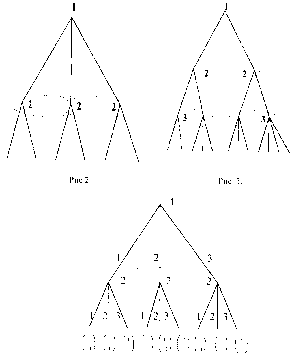

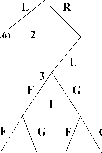

На рисунках 2 и 3 изображены недопустимые информационные множества: информационные множества не могут пересекаться (не различая вершины одного информационного множества и вершины другого информационного множества, которое пересекается с первым, игрок тем самым не различает вершины, лежащие в объ-

|

| Рис. 4. В концевых вершинах указаны выигрыши игроков. |

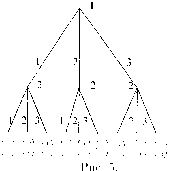

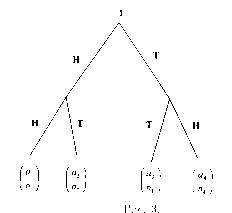

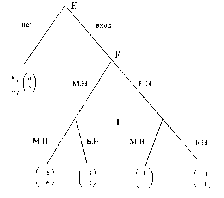

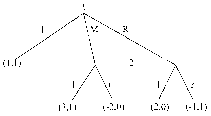

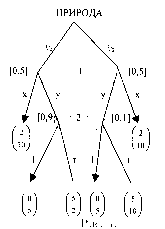

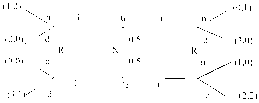

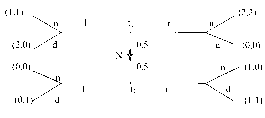

Приведем элементарный пример. Рассмотрим следующую игру: первый игрок выбирает одну из трех цифр — 1,2 или 3. Затем второй игрок, не зная выбора первого игрока, также выбирает одну из трех цифр — 1, 2, 3. Если сумма выбранных цифр четна, то первый игрок выигрывает у второго один рубль (доллар, фунт ...). Если сумма — нечетная, то наоборот — выигрывает второй. Дерево соответствующей игры изображено на рис. 4.

На рис.5 изображена модификация этой игры, в которой второму игроку стано-

вится известно либо, что первый игрок выбрал цифру 2, либо, напротив, что цифру 2 он не выбрал.

Мы вернемся к позиционной форме в гл. 2 (поскольку в этой главе нас интересуют стаические игры с полной информацией, для которых позиционная форма — это некоторое излишество), а теперь перейдем ко второй возможной форме представления игры — нормальной или стратегической форме, которая ”суммирует” позиционную игру в трех элементах: множестве игроков / , множестве стратегий каждого игрока и функции выигрышей, ставящей в соответствие каждому набору стратегий игроков соответствующие выигрыши игроков.

1.2 Игры в нормальной форме

Итак, игра в нормальной (или стратегической) форме — это тройка {/, S = и = (щ,. . ., ип)} , где / = {1, . . . , п} — множество игроков, S) — множество стратегий (ходов), доступных игроку і = 1,... ,п , щ : S = Пщ/ _•* —функция выигрышей игрока і, ставящая в соответствие каждому набору стратегий s = (s 1,. . ., sn) , называемому также ситуацией, выигрыш этого игрока.

Стандартный пример здесь — дуополия по Бертрану и по Курно, когда стратегии — это цены или объемы выпуска, соответственно, а выигрыши — это прибыль (см. и. 1.8-1.10).

Важным предположением, которое играет ключевую роль в теории, состоит в предположении, что все игроки рациональны, в том смысле, что каждый игрок рассматривает имеющиеся в его распоряжении альтернативы, формирует представления относительно неизвестных параметров, имеет четко определенные предпочтения и выбирает свои действия в результате некоторого процесса оптимизации (максимизации своей целевой функции). Более того, не менее существенным является факт общеизвестности (общего знания) рациональности игроков, т. е. все игроки не только рациональны, но и знают, что другие игроки рациональны, что все игроки знают, что все игроки знают, что они рациональны и т. д. Формальное определение общеизвестности см. Aumann (1976).

Замечание 1.2.1. В последние годы появилось значительное число работ, посвященных исследованию моделей ограниченной рациональности. Основная мотивация этих работ — неудовлетворенность теорией, оперирующей с ” совершенно рациональным человеком”, поскольку мы является свидетелями весьма частого несоответствия реального поведения людей предположению ”совершенной рациональности”. Идея моделирования ограниченной рациональности восходит к работам Герберта Саймона (Simon (1955, 1956), см. также Simon (1972, 1976)). Обсуждение проблем, связанных с моделировнием ограниченной рациональности можно найти, например, в книге Rubinstein (1998). Различные взгляды на проблемы моделирования рациональных и ограниченных рационвльных игроков изложены в работах Binmore (1987, 1988), Auman (1996).

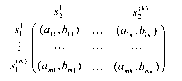

Обратимся к тому случаю, когда / = {1,2} и множества стратегий каждого из двух игроков — конечны. В этом случае игру можно ”изобразить” с помощью матрицы (см. рис. 6), где М = |S}| — число возможных стратегий игрока 1, К = Ібф —число возможных стратегий игрока 2, amk = и\(з[т\з^), = и2(з[т\з^),

к = 1,. . . , К , т = 1,. . . , М .

Эту же игру можно представить в виде двух матриц (поэтому такие игры называются часто биматричными), элементами которых являются элементы amk и bmk , соответственно.

Для конечной антагонистической игры, т. е. игры двух лиц такой, что

|

| Рис. 6. |

к=1,...,К

ными (см. подробнее Дополнение (Раздел 1.13)).

Смешанная стратегия6 сц — это вероятностное распределение на множестве чистых стратегий Si . (Мотивацию введения смешанных стратегий мы оставляем на будущее). Рандомизация каждым игроком своих стратегий статистически независима от рандомизаций его оппонентов, а выигрыши, соответствующие профилю (набору) смешанных стратегий — это ожидаемое значение выигрышей соответствующих чистых стратегий (т.е. речь здесь идет об ожидаемой полезности). Одна из причин, по которой мы сосредотачиваемся на конечном случае — стремление избежать ’’осложнений”, связанных с теорией меры.

Будем обозначать пространство смешанных стратегий і -ого игрока через ^ •, а аі(зі) — веростность того, что выбирается стратегия щ . Пространство наборов смешанных стратегий — ^ = Пщ/ Si 5 элементы которого мы будем обозначать через а . Носитель смешанной стратегии сц — это множество тех чистых стратегий, которым ’’приписана” положительная вероятность.

Определение 1.2.1 Если Si — конечное множество чистых стратегий игрока і, то смешанная стратегия сц : Si —>¦ [0,1] ставит в соответствие каждой чистой стратегии зг- ? Si вероятность стДзД > 0 того, что она будет играться, причем = 1 .

(Обратим внимание на то, что индекс і означает здесь, что речь идет о стратегии игрока і. Поэтому, если мы будем говорить о разных стратегиях игрока і, то мы будем обозначать их s8-, s', s",. . .) . Нетрудно заметить, что множество смешанных стратегий игрока і — это (к( — 1)-мерный симплекс, где к( — число чистых стратегий і -ого игрока.

Выигрыш игрока і, соответствующий профилю (набору) стратегий а , есть

П

М*'И = (2-1)

sES j=1

(поскольку на наборах чистых стратегий значения этой функцими совпадают со значениями исходной функции выигрышей щ , мы сохраняем то же обозначение).

Важно отметить, что выигрыш і -ого игрока есть линейная функция от вероятностей (Ті , а также является полиномом от профиля, а потому непрерывен. Наконец, чистые стратегии являются вырожденными смешанными стратегиями, приписывающими вероятность 1 данной чистой стратегии и вероятность 0 — остальным.

Определение 1.2.2 Смешанным расширением игры Г = {/, S, и} называется игра Г = {/,ЕМ; где Е = Пщ/Ею а и{(т), где ст G Е); определяется равенством

(2.1).

Пример. Рассмотрим игру, изображенную на рис. 7.

L М Р

Рис. 7.

Пусть од = (это означает, что смешанная стратегия игрока 1 приписывает ему играть стратегии и , т и d с вероятностями 1/3), сг2 = (о, (эта

смешанная стратегия игрока 2 предписывает играть стратегии М и R с равными вероятностями и не играть стратегию L вовсе).

В данном случае мы получаем

, ч 1 / 1 1 \ щ(а) - -(0-4 + --5 + --б) +

-(о • 2 + -

8 + --3

1 1

3 + Г9 + -.'2) =

к°

—ио(сг) = —

1.3 Доминируемые стратегии

Посмотрим внимательно на приведенную выше игру (рис. 7). Независимо от того, как играет игрок 1, R дает игроку 2 строго больший выигрыш нежели М . В этом смысле стратегия М строго доминируема, поэтому ясно, что рациональный игрок 2 не должен играть М . Далее, если игрок 1 знает (т.к. он сам рационален и знает, что другой рационален...), что 2 не будет играть М, то для него и будет лучше, чем т или d. Наконец, если игрок 2 знает, что игрок 1 знает, что игрок 2 не будет играть М, то игрок 2 знает, что 1 будет играть и , а тогда 2 должен играть L . Этот процесс — последовательное удаление строго доминируемых стратегий (мы дадим позднее строгое определение и соответствующий экономический пример). Вопрос, естественно возникающий здесь: ”А не зависит ли множество стратегий, выдерживающих такое исключение доминируемых стратегий, от порядка исключения?” К счастью, нет, и дело здесь в том, что если стратегия щ строго хуже чем Д для всех стратегий оппонента из множества D , то она хуже чем Д и для любого подноже-ства множества D .Посмотрим теперь на следующую игру (см. рис. 8)

| L | R | |

| и | / (2,0) | (-1,0) |

| М | (0,0) | (0.0) |

| D | V (-1,0) | (2.0) |

| Рис. 8. |

Введем следующие обозначения: пусть і ? /, тогда через s_; ? S'-; — будем обозначать набор стратегий игроков из / \ {г}, (s',s_;) обозначает набор стратегий (щ, • • • , зг_і, s', s;+i, sn) . Аналогично, для смешанных стратегий (су', а_;) — это (су,. . . , су_і, су', су+і,. . ., (тп) . (Заметим, что в этих обозначениях s = (s;, s_;) ).

Определение 1.3.1 Чистая стратегия S; игрока і в игре Г строго доминируема (строго доминируется), если существует другая чистая стратегия s' такая, что

— 0 ^ —г) (3.1)

для всех s_; ? SA; .В этом случае говорят, что стратегия s' доминирует стратегию S; . Стратегия S; слабо доминируется, если существует такая s' , что (3.1) выполняется как нестрогое неравенство, но хотя бы для одного набора s_; - неравенство строгое.

Аналогично определение и для смешанных стратегий:

Опеределение 3.1’ Смешанная стратегия Оі строго доминируется в игре Г; если существует другая стратегия су- такая, что для всех а? У) ¦

гу(су',сг_Д > щ(су,сг_г).

Стратегия су называется строго доминирующей стратегией для игрока і в игре Г , если она строго доминирует любую другую стратегию из УД .

Заметим, что для того, чтобы проверить, что су строго доминируется стратегией су', нам нужно посмотреть на ” поведение” этих двух стратегий против чистых стратегий оппонентов игрока і.

Формально:

(A) щ(су, сг_Д > гу(су, ст_г) ?ст_г тогда и только тогда, когда

(B) іу(су', s_8) > iy(cy, s_8) Vs_8.

Действительно: рассмотрим разность

щ(сг', сг_Д - гу(су, СГ-Д = ^ (Д crfc(sfc))[u8(cr', s_8) - гу(су, s_8)].

<5 —г€5_г кфі

Тогда если (В), то (А), т.к. все [it4-(cP, 5_г-) — иг(сгг, з_г)] > 0 . (В) следует из (А), т.к. з_г- — вырожденный случай а_г- .

Задача. Докажите, что если чистая стратегия щ является строго доминируемой, то таковой же является и любая стратегия, использующая щ с положительной вероятностью.

Однако смешанная стратегия может быть строго доминируемой даже, если она использует с положительной вероятностью чистые стратегии, которые даже не слабо доминируемы. Действительно, рассмотрим следующую игру (рис. 9).

| L | R | |

| и | ( (1,3) | (-2,0) |

| М | (-2.0) | (1.3) |

| D | V (ОЗ) | (0.1) |

| Рис. 9. |

мости от того, что играет игрок 2, а следовательно строго доминируется стратегией

D.

Естественно, что строго доминируемые стратегии надо удалять. Если игра разрешима в смысле последовательного удаления строго доминируемых стратегий, т. е. каждый игрок остается с единственной стратегией, как в нашем первом примере, то, получившаяся ситуация будет хорошим кандидатом для предсказания того, как будет проходить игра.

Вернемся к игре, изображенной на рис. 7.

Нетрудно убедиться в том, что здесь в результате последовательного удаления строго доминируемых стратегий остается пара стратегий (u, L) . На первом шаге удаляется стратегия М (она доминируется стратегией R). Затем удаляется стратегия т (доминируемая стратегией и).На третьем шаге удаляется стратегия d (доминируется стратегией и). Наконец, на последнем шаге удаляется R.

Но, даже если такие ситуации представляют собой хорошие кандидатуры, все не обязательно произойдет в соответствии с их ” предписанием”, особенно если выигрыши могут принимать ”экстремальные” значения.

Рассмотрим, например, следующую игру (рис. 10).

L R (20,10) (15,20)

(-100,20) (40,30)

Рис. 10.

Очевидно, что здесь стратегия L доминиурется стратегией R, а потому ситуация (D}R) является хорошим кандидатом. Но ... Проигрыш игрока 1 в ситуации (Z), L) слишком велик, поэтому вполне можно допустить, что игрок 1 может не рискнуть сыграть стратегию d (допуская, например, возможность случайной ошибки игрока 2).

Все, конечно, изменится, если игроки могут договориться до того, как принять решение. В этом случае, конечно, все уже будет зависеть от ’’силы” договоренности.

1.4 Последовательное удаление слабо доминируе

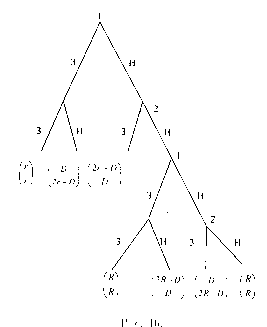

мых стратегии

Рассмотрим следующую известную игру ’’Море Бисмарка”. Предыстория события такова: 1943 г. Адмирал Imamura получил приказ доставить подкрепление по морю Бисмарка на Новую Гвинею. В свою очередь адмирал Kenney должен был воспри-пятствовать этому. Imamura должен был выбрать между Северным (более коротким) и Южным маршрутами, a Kenney — решить куда посылать самолеты, чтобы разбомбить конвой. Причем в течение одного дня самолеты могут бомбить лишь на одном из двух направлений — либо на Северном, либо на Южном маршрутах (но не на двух). Поэтому, если Kenney посылает самолеты в сторону неправильного маршрута, то они могут вернуться, но число дней, когда возможна бомбежка, уменьшается. Описываемая ситуация моделируется следующей игрой. Считаем, что Северный маршрут займет 2 дня, а Южный — 3. (См. рис. 11).| С евер |  |

Рис. 11.

Вообще говоря — это матричная игра, т. е. антагонистическая игра с конечным множеством стратегий у каждого игрока. Ни один игрок не имеет доминирующей стратегии. Но здесь можно говорить о слабом доминировании: для Ітатиг’ы стратегия Ю слабо доминируема, так как для любой стратегии Kenney проигрыш Ітатиг’ы (число дней, когда конвой будет подвергаться бомбордировкам) не меньше для Ю, чем для С, но для стратегии Kenney Ю — проигрыш при С строго меньше, чем при ю.

Последовательное (итерированное) удаление слабо доминируемых стратегий проходит следующим образом: исключается одна из слабо доминируемых стратегий одного из игроков, затем из оставшихся стратегий исключается одна из слабо доминируемых стартегий и т. д.

Представим себе, что Kenney понимает это и считает, что Imamura выбирет Север. В этой новой ситуации Kenney имеет уже доминирующую стратегию — Север. Это и дает нам равновесие при последовательном удалении доминируемых стратегий. (В действительности, так и случилось: 2-5марта 1943 г. ВВС США и Австралии атаковали японский конвой, который шел по Северному пути и потопили все транспортные корабли и 4 эсминца: из 7000 чел. до Новой Гвинеи добрались 1000.)

Процедура последовательного удаления слабо доминируемых стратегий аналогична удалению строго доминируемых стратегий. Однако здесь есть одно весьма значительное отличие. А именно, множество стратегий, которые выдерживают последовательное удаление слабо доминируемых стратегий (то есть остаются) может зависеть от порядка удаления стратегий.

Действительно, рассмотрим следующую игру (рис. 12).

| L | я | |

| и | / (1,1) | (0,0) |

| М | (1Д) | (2,1) |

| D |

О О | (2,1) |

| Рис. 12, |

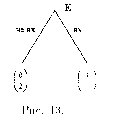

Рассмотрим несколько примеров. Мы начнем со знаменитой Дилеммы Заключенного — в некотором смысле чрезвычайно простой игры, которая в разных формулировках встречается в большинстве учебников по теории игр, которая приводится едва ли не в самом начале каждого курса и которую многие сразу же вспоминают, когда слышат словосочетание ”теория игр”.

Дилемма Заключенного. Ставший почти хрестоматийным сюжет этой стилизованной истории таков. Двое подозреваемых в совершении тяжкого преступления арестованы и помещены в одиночные камеры, причем они не имеют возможности передавать друг другу какие-либо сообщения. Их допрашивают поодиночке. Если оба признаются в совершении преступления, то им грозит, с учетом их признания, тюремное заключение сроком по 6 лет каждому. Если оба будут молчать, то они будут наказаны за совершение какого-то незначительного преступления и получат в этом случае по 1 году тюремного заключения. Если же один из них сознается, а другой — нет, то первый, за содействие следствию, будет вовсе освобожден от наказания, тогда как второй будет приговорен к максимально возможному за данное преступление наказанию — 10-летнему тюремному заключению.

Описанная история может быть представлена следующей игрой (рис. 13).

м с (-1,-1) (-10,0) (0,-10) (-6,-6)

Рис. 13.

Здесь нетрудно убедиться в том, что стратегия ”молчать” является строго доминируемой для каждого игрока (еще раз напомним, что они рациональны), поэтому каждый игрок выберет стратегию ”сознаться”. В результате оба заключенных получат по 6 лет тюремного заключения.

Как мы увидим ниже ситуация (”сознаться”, ”сознаться”), естественно, является ситуацией равновесия по Нэшу. При этом мы сразу же сталкиваемся с бросающейся в глаза проблемой: получающийся исход очень плохой — он дает максимальный суммарный срок заключения (разумеется, мы подчеркиваем это еще раз, не следует забывать предположение о рациональности игроков, поскольку здесь исключаются из рассмотрения проблемы предательства, и т. д.). Это послужило толчком к многочисленным исследованиям этой игры, поскольку, например, естественным желанием было бы получить в качестве исхода этой игры (или ее модификаций) ситуацию (”молчать”, ”молчать”), дающую каждому заключенному лишь по одному году заключения.

Следующая игра имеет уже ярко выраженный экономико-политический подтекст, хотя разделяет с дилеммой заключенного упомянутую выше специфику, поэтому мы позволим себе сохранить то же название:

” Дилемма заключенного - 2?. Рассмотрим две страны добывающие нефть, которые мы назовем, скажем, А и В. Эти две страны могут кооперироваться, договариваясь об объемах ежедневной добычи нефти, ограничиваясь, к примеру, добычей 2 млн. баррелей нефти в день для каждой страны. С другой стороны, страны могут действовать некооперативно, добывая, скажем, по 4 млн. баррелей в день. Такая ситуация может быть представлена следующей игрой, в которой указаны прибыли стран, в зависимости от их объемов добычи нефти (рис. 14).

|

| Рис. 14. |

Легко видеть, что и здесь у каждого из игроков есть доминирующая стратегия — ”не кооперироваться”. В результате страны получают прибыль 32 и 24 (млн. долларов в день), что гораздо меньше, нежели в ситуации кооперативного поведения.

Феномен, с которым мы сталкнулись в этом примере, аналогичен дилемме заключенного, и именно поэтому второй пример мы также назвали ” дилеммой заключенного”: оба игрока играют свои доминирующие стратегии, максимизируя тем самым свои выигрыши, но в то же время исход для каждого из них хуже, нежели в ситуации, когда оба следуют доминируемым стратегиям.

Можно ли достичь ” кооперативного поведения” в дилемме заключенного? Как мы увидим в следующей главе — да.

Здесь мы ограничимся лишь еще одним примером на эту же тему.

” Дилемма заключенного - З?. Предположим, что есть 2 работника, которые могут ”работать” (щ = 1) и ”увиливать” (щ = 0) ( щ — уровень усилий, которые прикладывает работник г). Суммарный выпуск ”команды” 4(si + s2) делится поровну между работниками. Каждый работник несет издержки равные 3, если работает, и равные 0, если увиливает. Соответствующая матрица изображена на рис. 15.

Р У

Р / (1,1) (-1-2) \

V V (2.-1) (0.0) )

Рис. 15.

” Работать” — строго доминируемая стратегия для каждого работника.

Аукцион второй цены. У продавца есть одна единица неделимого товара. Есть п потенциальных покупателей, которые оценивают товар, соответственно, в 0 < ?\ < • • • < ?п и эти оценки являются ” общеизвестными”. Покупатели одновременно делают свои заявки (назначают цену) щ ? [0, +оо) . Назначивший максимальную заявку получает товар и платит вторую цену, т. е. если игрок і выигрывает (Si > maxj^i Sj ), то его полезность есть щ = гу — maxJ7^ щ, а остальные ничего не получают и ничего не платят (т. е. и3 = 0 ). Если несколько покупателей назначают высшую цену, то товар распределяется случайным образом (например, равновероятно).

Легко убедиться в том, что стратегия назначения своей оценки (щ = гу ) слабо доминирует все остальные. Действительно, пусть ту = maxJ7^ Sj . Пусть щ > гу . Тогда, если ту > зг- , то г-ый участник получает 0, что он получил бы и при щ = гу . Если Гі < ?{, то он получает гу — ту , что он опять же получает, назначив иг-. Если теперь гу < ту < зг-, то его полезность гг- — гг- < 0 , а если бы он назвал гу , то он бы получил 0. Аналогично и для щ < гу : если гу < щ или гу > иг-, то он получает ту же полезность, назвав гу вместо щ . Если же щ < гу < гу , то он упускает возможность получить положительную полезность.

Полезно в данном случае заметить, что поскольку назначение собственной оценки есть доминирующая стартегия, то не играет роль, имеют ли покупатели информацию об оценках других.

1.5 Рационализуемые стратегии

Мы обсуждали исключение строго доминируемых стратегий, исходя из того, что рациональный игрок никогда не выбрал бы такую стратегию, вне зависимости от того, как играют его оппоненты. Однако ”общее знание” структуры игры и того, что игроки рациональны, позволяет исключить больше. нежели просто последовательно удалить строго доминируемые стратегии, причем здесь опять же важную роль играет ’’общее знание”. Далее мы рассматриваем смешанное расширение Г игры Г .Определение 1.5.1 Стратегия сц является лучшим ответом игрока і на набор стратегий оппонентов сг_і , если иг(сгг, <т_г) > иДст', <т_г) при любых о[ ? ДЛ . Стратегия Оі является ”никогда не лучшим” ответом (далее НЛО), если не существует сг_і , для которых она была бы лучшим ответом.

Конечно же игрок не будет играть стратегию, которая является ’’никогда не лучшим ответом”.

Ясно, что строго доминируемая стратегия является ’’никогда не лучшей”. Разумеется, может случиться, что стратегия будет ’’никогда не лучшим ответом”, даже если она не является строго доминируемой (мы еще вернемся к этому). Таким образом, удаляя ’’никогда не лучшие ответы”, мы должны удалить по крайней мере и все стратегии, удаляемые при итерированном удалении строго домиинируемых стратегий. Более того, предполагая ’’общее знание”, мы можем итерировать удаление ’’никогда не лучших ответов”. Рациональный игрок не должен играть НЛО, как только он исключает возможность того, что его противники могут играть НЛО и т. д.

Стратегии, остающиеся после такого итеративного удаления, — это те стратегии, которые рациональный игрок может оправдать, или рационализовать, разумеется, при некоторых разумных предположениях о выборе своих противников.

Определение 1.5.2 Стратегии в ^Л ; которые выдерживают последовательное удаление НЛО назыаются рационализуемыми стратегиями.

Понятие рационализуемых стартегий было введено независимо Бернхеймом и Пирсом (Bernheim, 1984; Pearce, 1984).

Можно показать, что также, как и при последовательном удалении строго доминируемых стратегий, порядок удаления не существенен. Заметим, что множество рационализируемых стратегий не может быть шире, чем множество стратегий, ”выживающих” при последовательном удалении строго доминируемых стратегий, поскольку на каждом шаге процесса, определяющего множество рационализируемых стратегий, все стратегии, строго доминируемые на данном шаге, удаляются.

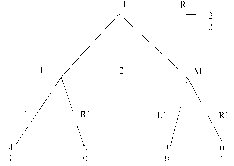

Пример (Osborn, Rubinstein) (см.рис. 16)

| Ьі | h | Ьз | к | |

| а\ | ( (ОТ) | (2,5) | (7,0) | (0,1) \ |

| а2 | (5,2) | (3,3) | (5,2) | (0,1) |

| а3 | (7,0) | (2,5) | (0,7) | (0,1) |

| а4 | 1 (0,0) | (0.-2) | (0,0) | (10,-1) / |

На 1 шаге исключения удаляется стратегия Ь4 , т. к. она является НЛО, поскольку она строго доминируется смешанной стратегией , 0, или ^|,|,0,0^ . Как

только исключено Ь4 можно исключить а4 , т.к. она строго доминируется а2 (поскольку Ь4 удалена). Но дальше мы уже не можем удалить ни одну стратегию, т.к. а\ — лучший ответ на Ь3 , а2 — на Ь2 и а3 — на Ь4 . Аналогично остаются Ь4 , Ъ2 , Ь3 . Таким образом, множество рационализуемых чистых стратегий есть {а>і, а2, а3} для игрока 1 и (bi}b2}b3) — для игрока 2.

Для каждой рационализуемой стратегии, игрок может построить последовательность ”оправданий” своего выбора, без ссылок на убеждение в том, что другой игрок не будет играть НЛО стратегию. Например, в этой игре игрок 1 может оправдать выбор а2 убеждением, что игрок 2 будет играть Ь2 , которое игрок 1 может оправдать убеждением, что игрок 2 будет думать, что он собирается играть а2 , что осмысленно, если игрок 1 убежден, что игрок 2 думает, что он, игрок 1, думает, что игрок 2 будет играть Ь2 и т. д.

Мы отметили, что множество рационализуемых стратегий не больше, чем множество стратегий, остающихся после последовательного удаления строго доминируемых стратегий. Однако в случае двух игроков (п = 2 ) эти два множества совпадают, так как в игре 2-х лиц (смешанная) стратегия сц является лучшим ответом

на некоторую стратегию противника, если су- не является строго доминируемой. Если чистая стратегия щ игрока і является НЛО для любой смешанной стратегии оппонента, тогда щ строго доминируется некоторой смешанной стратегией су- ? Ег- .

Посмотрим это на примере (Mas-Colell, Whinston, Green) (см. рис. 17).

Рис. 17.

У игрока 1 — три стратегии U, М и D . U лучшая против L, но худшая против R, D лучшая против R, и худшая — против L . С другой стороны М ” относительно неплоха” и против L и против R. Ни одна из этих трех стратегий не доминируется никакой другой. Но если разрешить игроку 1 рандомизацию, то игра U и D с вероятностями 1/2 каждая дает игроку 1 ожидаемый выигрыш 5, вне зависимости от стратегии второго игрока, тем самым строго доминируя М.

Предположим, что выигрыши от использования стратегии М изменены так, что М не является строго доминируемой. Тогда выигрыши от М лежат где-то выше, чем линия, соединяющая точки, соответствующие стратегиям U и D . Здесь оси соответствуют ожидаемым выигрышам игрока 1 в случае, если игрок 2 играет R (ось ur) и L (ось Ur) (см. рис.18). Является ли М здесь лучшим ответом? ДА.

Линия ab - это множество

{(ид, UL) : -UR + -Ur = ~щ(М, R) + ~щ(М, L)}

Действительно, земетим, что если игрок 2 играет R с вероятностью cr2(R) , тогда ожидаемый выигрыш игрока 1 от выбора стратегии с выигрышами ( ид, ид ) есть (t2(R)ur + (1 — сг2(і?))ид . Легко видеть, что М —это лучший ответ на а2(R) = 1/2; он дает ожидаемый выигрыш, строго больший, чем ожидаемый выигрыш, достижимый с помощью стратегий U и/или D . (В случае п > 2 это уже не так: могут быть стратегии, являющиеся НЛО, но не являющиеся строго доминируемыми; это связано с тем, что рандомизация независима).

1.6 Равновесие по Нэшу

Мы начнем со случая, когда рассматривается исходная игра Г , а к смешанному расширению обратися несколько позже.Определение 1.6Л Набор стратегий s = (щ,. . ., sn) образует равновесие по Нэшу (или ситуация s = (щ,. . ., sn) является равновесной по Нэшу) в игре Г = {/, {5/}, {щ}} ; если для любого і = 1,... п

S — г) Д '-’ — я) Д Л С *

Иными словами, если игрок водиночку решает отклониться от выбранной стратегии, то он разве лишь ухудшит свое положение.

В ситуации равновесия по Нэшу, выбранная каждым игроком стратегия является лучшим ответом на стратегии, действительно ’’играемые” соперниками. В этом принципиальное отличие от рационализируемости, которая следует из общего знания о рациональности друг друга и структуры игры, и требует только, чтобы стратегия игроков была лучшим ответом на некоторую разумную гипотезу о том, что его противник будет играть, причем под разумностью понимается, что гипотетическая игра его противников может быть также оправдана. Таким образом, равновесность по Нэшу добавляет к этому требование того, чтобы игроки были правы в своих гипотезах. (Далее мы для краткости будем писать р.Н. для обозначения равновесия по Нэшу).

Разумеется, полученные нами ситуации в рассмотренной ранее дилемме заключенного (во всех ее вариантах) являются равновесными по Нэшу.

Пример. ’’Семейный спор”. Этот пример также относится к числу традиционных примеров, различные вариации которого встречаются в большинстве учебников. История примерно такова. Он и Она независимо (мы оставляет в стороне вопрос о разумности или неразумности подобной постановки вопроса) решают, куда пойти — на балет (Б), или футбол (Ф). Если они вместе пойдут на футбол, то Он получит больше удовольствия, чем Она; если они вместе пойдут на балет, то — наоборот. Наконец, если они окажутся в разных местах, то они не получат никакого удовольствия. Рассматриваемая ситуация моделируется следующей игрой (см. рис. 19):

ОНА

Ф Б Ф / (2,1) (0,0)

°Н В V (0,0) М

Рис. 19.Легко видеть, что здесь есть 2 равновесия по Нэшу в чистых стратегиях — (Ф,Ф) и (Б,Б). Мы увидим ниже, что в этой игре есть еще одно равновесие по Нэшу — в смешанных стратегиях.

Пример. Рассмотрим следующую игру (рис. 20)

| 1 | m | Г | |

| и | (5,3) | (1,4) | (3,5) |

| м | (4,2) | (5.5) | (4.1) |

| D | (3,5) | (2.7) | (5.3) |

| рис | . 20. |

Пример. Вернемся к примеру, касавшемуся рационализуемости (рис. 16). В нем существует единственная (даже если разрешены смешанные стратегии) ситуация равновесия по Нэшу — (а2 , Ь2).

Этот пример иллюстрирует общее взаимоотношение между р.Н. и рационализуемыми стратегиями. Каждая стратегия, являющаяся частью р.Н., рационализуема, поскольку каждая стратегия игрока в ситуации р.Н. может быть ”оправдана” равновесными стратегиями других игроков. Таким образом, равновесие по Нэшу предсказывает как минимум не хуже, чем рационализуемость, впрочем очень часто эти предсказания оказываются значительно более ”четкими”.

Очень удобно следующее переопределение равновесия по Нэшу. Введем следующее многозначное отображение ” лучших ответов” Ьг- : S-i —>¦ Si (в игре Г ):

?') . щ(щ, S—i^j Э ut(sl7 S—i^j V } •

Тогда ситуация (щ,. . ., sn) является равновесием по Нэшу в игре Г , если щ ? Ьг(з_г) V і = 1,. . . , п .

Что же можно сказать по поводу того, а почему собственно нам нужно заниматься р.Н.? На самом деле это один из проблемных вопросов теории игр, несмотря на очень широкое использование р.Н.

(1) Равновесие по Нэшу, как последовательность рациональных выводов (умозаключений). Хотя это часто используется в качестве довода, тем не менее мы видим, что следствие общего знания — это необходимость играть рационализируемые стратегии. Рациональность не обязательно ведет к правильности предсказания.

(2) Равновесие по Нэшу как необходимое условие, если есть единственный предсказуемый исход игры. Если игроки думают и разделяют представления о том, что существует очевидный (в частности, единственный) способ играть игру, то это должно быть р.Н. Разумеется, этот аргумент подходит, если существует единственное предсказание, как игроки будут играть. Однако, вспомнив рационализуемость, мы придем к выводу, что этого недостаточно. Поэтому, этот аргумент полезен, если есть действительно повод считать некоторый набор стратегий очевидным способом сыграть в игру.

(3) Фокальные точки. Иногда случается так, что определенный исход является тем, что Шеллинг (1960) называет фокальным исходом (2-х человек просят назвать независимо какое-то место встречи, и если их выбор совпадет, то получают выигрыш). Это, конечно, явный кандидат, но только если он р.Н.

(4) Равновесие по Нэшу как самофорсирующее соглашение. Если игроки перед игрой имеют возможность предварительных необязыващих переговоров. Если они согласились на какой-то исход, то это, конечно, очевидный кандидат.

Чтобы он стал самофорсирующим нужно, чтобы он был р.Н. Хотя даже, если они договорились играть р.Н., они все равно могут отклониться, если ожидают, что другие могут тоже уклониться.

(5) Рановесие по Нэшу ак устойчивое социальное соглашение. Определенный способ играть в игу может возникнуть во времени, если игра разыгрывается повторно и появляется некоторое устойчивое социальное соглашение. Если это так, то для игроков может быть ’’очевидным”, что это соглашение будет поддерживаться. Это соглашение становится, так сказать, фокальным.

Более подробное обсуждение этой проблематики можно найти, например, в учебнике Mas-Colell, Whinston, Green.

1.7 Равновесие по Нэшу в смешанных стратегиях

Примеры, которые мы рассмотрели выше, продемонстрировали, что даже в очень простых играх равновесие по Нэшу в чистых стратегиях может быть не единственным. Однако, как мы увидим сейчас, равновесия в чистых стратегиях может не существовать вообще.Пример. ’’Игра в орлянку” или ’’Орел или решка”. 2 игрока одновременно, независимо выбирают либ ’’решку”, либо ’’орла”. Если их выбор различен, то первый игрок платит второму 1 рубль (доллар,...), если их выбор одинаков, то наоборот — второй платит первому столько же. Соответствующая игра имеет следующий вид (см. рис. 21).

Рис. 21.

Легко видеть, что в этой игре нет равновесия по Нэшу в чистых стратегиях, так как в любой ситуации одному из игроков выгодно отклониться от выбранной стратегии. Однако, как мы увидим, пара смешанных стратегий од = , <т2 =

2і 2) ’ в котоРЬІХ каждый из игроков играет свои чистые стратегии с равными вероятностями, образует равновесие по Нэшу в смешанных стратегиях.

Определение 1.7.1 Ситуация (набор смешанных стратегий) а = (сц,. . ., (тп) является равновесием по Нэшу в игре Г = {/, {ЕД, {иД}; если для любого і = 1

иДсц, сг_Д > иг(ст',сг_г) V ст' ? Ег.

Предложение 1.7.1 Пустъ Sf С Д — множество чистых стратегий, которые игрок і играет с положительной вероятностью в ситуации а = (од,. . ., (Тп) . Ситуация а является р.Н. в смешанном расширении Г игры Г тогда и только тогда, когда для всех і = 1,. . . , п

(1) Ui(si,a-i) = иг-(Д,<т_Д V s8,s' ? ?+

(2) Ui(si,cr-i) > иг(з',ст_г) V Si ? 5+4 ^ 5/.

Доказательство. Необходимость. Если бы одно из этих условий не выполнялось для некоторого і, то нашлись бы две стратегии зг- ? и s'pSi : Ui(sli,cr_i) > Ui(si,(T_i) , а значит, это не р.Н.

Достаточность. Предположим теперь, что (1) и (2) выполнены, но а — не р.Н. Тогда существует игрок і и стратегия <т' такая, что

щ(сг',сг_г) > щ(стг,сг_г).

Но если это так, то существует чистая стратегия s' , которая играется с положительной вероятностью при <т' и для которой u8(s', <т_г) > Ui((Ti, (т_і) . Так как иДщ, <т_Д = Ui(si,a-i) для любой Si ? Дг+ , это противоречит (1) и (2).

Таким образом, необходимые и достаточные условия того, что ситуация а — р.Н., состоит в том: 1) что каждый игрок при данном распределении стратегий, которые играют его противники, безразличен между чистыми стратегиями, которые он играет с положительной вероятностью; 2) что эти чистые стратегии не хуже тех, которые он играет с нулевой вероятностью.

Это свойство можно использовать для нахождения смешанного равновесия по Нэшу (т.е. равновесия по Нэшу в смешанных стратегиях).

Пример. Рассмотрим следующую игру (рис. 22).

Рис. 22.

Очевидно, что ситуации (А,А) и (В,В) являются равновесными по Нэшу (в чистых стратегиях). Найдем равновесия по Нэшу в смешанных стратегиях. Предположим, что в таком равновесии игрок 1 играет смешанную стратегию (р, 1 — р) , а второй — (g, 1 — q) , причем 0 < р, q < 1 .

Тогда, учивывая приведенное предложение мы, получаем, что ожидаемый выигрыш игрока 2 от игры А есть 1000р + 0(1 — р) , а от игры В есть 100 • (1 —р) + 0р , а значит

ЮООр + (1 — р) • 0 = 100 • (1 — р) + 0 • р.

Отсюда ПООр = 100 и следовательно р = 1/11 . Аналогично, q = 1/11 . Заметим, что в соответствии с предложением 1.7.1 у игроков в данном примере нет предпочтений относительно вероятностей, которые они приписывают своим стратегиям. Эти вероятности определяют ”равновесное рассмотрение”: необходимость сделать другого игрока безразличным относительно его стратегий.

Пример. Вернемся к игре ”Семейный спор”. Поступая как и в предыдущем примере, мы получаем, что Она, играя ”Ф”, получает 1 • р + 0(1 — р) , а играя ”Б”, получает 0-р+2(1— р) . Следовательно 2(1— р) =р. Отсюда Зр = 2 , а следовательно р = 2/3 . Аналогично получаем 2д + (1 — g)-0 = 0- g + (l — g)l , а значит 3q = 1 и q = 1/3 . Таким образом, в смешанном равновесии Он играет ”Ф” с вероятностью 2/3 , а Она играет ”Ф” с вероятностью 1/3 .

Замечание 1.7.1. В определении смешанного расширения или равновесия в смешанных стратегиях мы предполагаем, что игроки осуществляют рандомизацию своих чистых стратегий независимо. Иными словами, мы можем считать, например, что Природа передает игрокам индивидуальные, независимо распределенные сигналы (0і, ?2} ¦ ¦ • , ?п) G [0,1] х [0,1] X ... X [0,1], а каждый игрок г принимает решение в зависимости от различных возможных реализаций его сигнала ?г.

Предположим, однако, что есть некий общий сигнал ? ? [0,1] , который могут наблюдать все игроки. В этом случае появляются новые возможности. Так, к примеру, в упомянутой только что игре ”Семейный спор” оба игрока могут, например, решить идти на футбол, если, скажем, ? < { , и идти на балет, если ? > { . Выбор стратегии каждым игроком остается случайнм, тем не менее здесь мы имеем дело со вполне скоординированными действиями (Он и Она оказыаются вместе), явно имеющими равновесный характер, причем если один игрок решает следовать этому правилу, то и для второго оптимально придерживаться этого же правила. Это дает нам пример коррелированного равновесия (совместного равновесия) , введенного Р.Ауманом (Auman (1974)).

Формально такое равновесие — это специальный случай равновесия по Байесу-Нэшу, которое мы рассмотрим в главе 3.

Далее мы приведем важные результаты о существовании равновесий по Нэшу.

Предложение 1.7.2 В смешанном расширении Г любой игры Г с конечными множествами стратегий Si,...,Sn существует равновесие по Нэшу в смешанных стратегиях.

Это предложение непосредственно следует из следующего более общего результата, так как в игре Г множества стратегий игроков — это симплексы в соответствующем пространстве Им .

Теорема 1.7.1 Debreu (1952), Glicksberg (1952), Fan Ку (1952)). Если для каждого і = 1,. . . , п

(1) Si — непусто, выпукло и компактно (в некотором );

(2) Ui(.Si,. . ., sn) — непрерывна по (щ,. . ., sn) и квазивогнута по Si,

то в игре Г = {/, {ДДДщД} существует равновесие по Нэшу в чистых стратегиях.

Напомним, что функция / : ИА —>¦ Ш/ называется квазивогнутой, если для любого а множество {ж : /(ж) > а} — выпукло.

Доказательство этого предложения опирается на следующую лемму.

Лемма 1.7.1 Если выполнены условия Теоремы 1.7.1, то отображение лучших ответов Ьі непусто, выпукло-значно (т.е. множества — непусты и вы

пуклы) и полунепрерывно сверху.

Доказательство Леммы 1.7.1. Во-первых заметим, что ЬДзщ) — это множество тех стратегий г-го игрока, которые максимизируют иД-,5_г-) на компакте Si. Его непустота следует из непрерывности щ. Выпуклость множества bi(s-i) следует из квазивогнутости функции иД-,5_г-). Чтобы проверить полунепрерывность сверху, мы должны показать, что для любой последовательности: (s8fc,s(x) —> (spS-Д, такой что з) ? мы имеем зг- ? Ь(з_Д . Заметим, что \/k Ui(sj, > иг'(з',з^г) V s' ? Si. В силу непрерывности иД-) ,

^б(Дг'Л —г) Д ^ДСэ 5 — 0 *

Доказательство Теоремы. Определим отображение b : S —>¦ S формулой

6(si,...,sn) = 6i(s_i) х 62(5-2) х • • • х 6(s_n)

Ясно, что Ь(-) — многозначное отображение S = Si X • • • X Sn в себя. По лемме Ь(-) непусто, выпукло-значно, полунепрерывно сверху. Следовательно, по Т. Какутани о неподвижной точке существует неподвижная точка, т. е. набор стратегий s ? S : ¦s ? b(s) . Этот набор стратегий является равновесием по Нэшу, т. к. по построению

5 г ? 6 Д S _ Д V I 1, • • • , П.

Справедлива также следующая теорема.

Теорема 1.7.2 (Glicksberg (1952)). Если в игре Г множества Si стратегий игроков являются непустыми компактными подмножествами метрического пространства, а функции выигрышей щ непрерывны, то существует равновесие по ЕІэшу в смешанных стратегиях.

Пример. ” Голосование”. Рассмотрим следующую ситуацию — три игрока 1,2,3 и три альтернативы — А , D , С .

Игроки голосуют одновременно за одну из альтернатив, воздержаться невозможно. Таким образом, прстранство стратегий Si = {А, В, С}. Альтернатива, получившая большинство, побеждает. Если ни одна из альтернатив не получает большинства, то выбирается альтернатива А. Функции выигрышей таковы:

щ(А) = и2(В) = и3(с) = 2, т(В) = и2(С) = и3(А) = 1, щ(С) = и2(А) = и3(В) = 0.

В этой игре три равновесных исхода (в чистых стратегиях): А, В и С . Теперь посмотрим на равновесия (их больше 3): если игроки 1 и 3 голосуют за А, то игрок 2 не изменит исход, как бы он ни голосовал, и игроку 3 безразлично, как он голосует.

(А, А, А) и (А, В, А) —р.Н., но (А, А, В) —нер.Н., т.к. второму лучше голосовать за В.

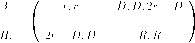

1.8 Модель дуополии по Курно

Предположим, что две фирмы і = 1,2 производят однородный продукт и qi,q2 — объемы производства этого продукта. Обратная функция спроса имеет вид (для простоты) P(Q) = a - Q , где Q = + q2 , (P(Q) = a — Q , при Q < a , и P(Q) = 0 ,при Q > а). Функции затрат Ci(qi) = cqi (с < а) (нет фиксированных затрат и предельные затраты постоянны).

Фирмы выбирают qi одновременно и независимо. Здесь два игрока, стратегии Si = [0,+оо) . (В действительности ни одна фирма не будет производить дг- > а ). Фирмы максимизируют свои прибыли:

Qj) = ЧгіРІЯг + qj) - с) = qt[a - (qt + q3) - с].

Если пара (q*Aq2) —р.Н., то q* решает задачу

max TTi(qi,q*).

Предположим q* < а —с (можно доказать, что это действительно так), тогда условие 1 порядка дает нам дг- = |(а — q* — с) . Тогда

| \{q - q*2 - с) |(а - q{ - с) |

<h

Заметим, что монопольный выпуск был бы (а — с)/2 .

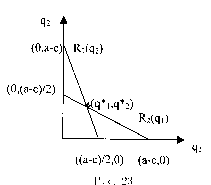

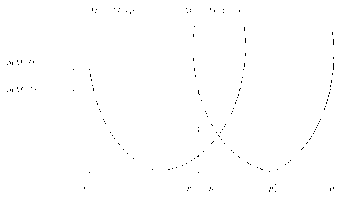

При исследовании дуополии по Курно важную роль играют функции лучших ответов (кривые реагирования) — это функции вида

1

2

1

2

(а - qi- с),

(а - q2- с).

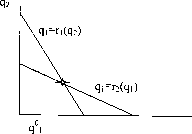

Таким образом, Ri(qj) —это объем выпуска г-ой фирмы, максимизирующий ее прибыль при уловии, что j -ая фирма производит qj . Кривые реагирования изображены на рис. 23.

Точка пересечения кривых реагирования определяет равновесие по Курно, т. е. равновесие по Нэшу в модели дуополии по Курно.

|

| Рис. 24. |

1.9 Равновесие по Нэшу в дуополии по Курно как результат обучения

Мы будем предполагать сейчас, что игроки пытаются предсказывать игру своих оппонентов, ’’используя свой предыдущий опыт”. Эта идея восходит еще к Курно, который рассматривал своеобразный динамический вариант нахождения равновесия. При этом игроки выбирали объем выпуска поочереди, как лучший ответ, исходя из выбора оппонента на предыдущем шаге, предполагая (’’гипотеза Курно”), что он (оппонент) оставит свой объем выпуска без изменения.Точнее, если игрок 1 делает ход в период 0 и выбирает , то выпуск игрока 2 в период 1 есть q\ = r2(g°) , где г2(-) — функция реагирования второго игрока. Затем

чі = п(чі) = ЫЫд?))

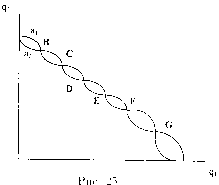

Если этот процесс сходится к (ф“, q%) , то q2 = г2((ф) и = щ(q%) , т.е. ((ф, q2) — р.Н. Если процесс сходится к некоторому состоянию (qi}q2) для любого начального состояния, достаточно близкого к нему, то говорят, что состояние (qi,q2) — асимптотически устойчиво, а сам процесс называется процессом нащупывания (см. рис. 24).

В общем случае картина может быть более сложной (см. рис. 25):

С , Е , G — неустойчивы (к ним процесс не сходится, если только не начинается в них самих), В , D и F — устойчивы.

Вообще говоря, достаточное условие устойчивости выглядит следующим образом:

| dr 1 | dr2 | |

| dq2 | dqi |

< 1.

Заметим, что если функции выигрышей дважды непрерывно дифференцируемы, то наклон функции реагирования і -ой фирмы есть

drt

dqj

U;

7Г

diTidqj / dqf

1.10 Дуополия по Бертрану

1. Парадокс Бертрана.Рассмотрим теперь ситуацию, когда две фирмы (как в дуополии по Курно) производят однородный продукт, но теперь мы предположим, что фирмы одновременно и независимо объявляют цену, по которой они готовы продавать свою продукцию. Тогда спрос, с которым сталкивается каждая фирма, определяется следующим образом:

{D(pi), если pi < pj,

D(pi)/ 2, если рг=р17 О, если pi > pj.

Иными словами, фирма, назначившая меньшую цену ”получает” весь спрос, а если цены одинаковы, то потребители покупают продукцию фирм равновероятно.

Предположим, что цены образуют равновесие по Нэшу. Во-первых, оче

видно, что р* > с, так как назначение цены ниже предельных затрат приведет к отрицательной прибыли, чего не может быть в равновесии, т. к. цена, равная предельным затратам, обеспечивает нулевую прибыль. Далее, ни одна из цен р* не может быть выше с. Действительно, предположим для определенности, что р\ > с, тогда если р2 > р\ , то фирма 2, сталкивающаяся в этом варианте в лучшем случае с половинным спросом, может ”перехватить” весь спрос, назначив цену р'2 = р\ — г для достаточно малого г > 0 и тем самым улучшив свое положение. Если же Рі > Р*2 > с, то фирма 1, аналогично, может назначить цену р2 — ? , ’’перехва-тывая” весь спрос.

Таким образом, в равновесии по Бертрану (или в равновесии по Нэшу в дуополии по Бертрану) р\ = р2 = с, и фирмы получают нулевую прибыль. Это и есть пардокс Бертрана.

Как можно избежать этой парадоксальной ситуации? Во-первых, можно ввести условие ограничения мощности фирм, то есть считать, что есть цены, при которых фирмы не могут обеспечить весь спрос. Во-вторых, можно снять условие однократности этой игры, и это, как мы увидим позднее в гл. 2, существенно меняет ситуацию. Наконец, можно избавиться от предположения об однородности продукции.

2. Рассмотрим ситуацию с дифференируемыми продуктами. Фирмы 1 и 2 выбирают цены рі и р2 одновременно и независимо. Спрос, с которым сталкивается фирма і, qi(pi,Pj) = а — рі~\~Ър2 , где b > 0 — отражает степень заменяемости г-ого продукта j -ым. (Мы не обсуждаем здесь реалистичность такой функции спроса). Предельные затраты есть с, с < а. Пространство стратегий — это S) = [0, оо) — фирмы выбирают цены. Тогда прибыль і -ой фирмы определяется равенством

Кг{Рг,Р3) = Чг{Рг,Р3)[Рг ~ с] = [а ~ рг + Ьр3][рг ~ С]. Пара (Рі,р2) ~ Р-Н., если ?г р* решает задачу

0<Рг<ОЭ

max 7Ті(рі,р*) = max[a - рг + Ьр*][рг - с].

П<С п ¦ / г?л J J

Решение задачи для і -ой фирмы есть

то есть

|

* Рі |  |

Р*2 = т;(а + ЪрІ +с).

Следовательно, р\ = р*2 = (а + с)/(2 — 6)1.11 Пример ’’Проблема общего”

Рассмотрим следующую очень стилизованную модель (Hardin (1968)). Представим себе, что есть п фермеров. Летом их козы (коровы) пасутся на зеленом поле. Обозначим через ді — число коз у і -ого фермера, тогда численность всего стада — G = щ + ••• + (/„ . Затраты на покупку и содержание козы равны с (независимо от числа коз у фермера). Ценность (стоимость) одной козы при общем числе коз G есть v(G).Предполагая, что козе необходим определенный уровень минимального пропитания (для выживания), считаем, что есть некоторое максимальное число коз, которое может прокормиться, Gmax : v(G) > 0 для G < Gmax , но v(G) = 0 для G > Gmax . Можно предположить, что если есть одна коза, то она спокойно прокормится; можно добавить еще одну ..., но с ростом числа коз, естественно считать, что v'(G) < О, (G < Gmax) и v"{G) < 0 .

Весной фермеры выбирают (одновременно и независимо), сколько заводить коз ( ді для г-ого фермера). Выигрыш фермера і есть

9і?(ді +----?дп)-сдг (*)

Следовательно, если (д^,. . ., д*) — р.Н., то д* должно максимизировать (*) при (ді,. .., </*_!,</*+!,• ..,<)• Условие / порядка есть

v(qt + q*_i) + qiv'(qi + q*_t) - с = О,