Лекции по биржевой торговле

Электронная биржа

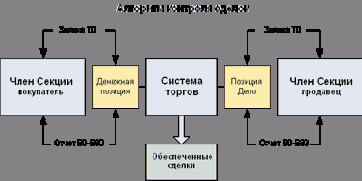

На бирже реализован механизм конкуренции продавцов за спрос покупателя и покупателей за предложение продавца. Этот механизм позволяет уравнивать спрос и предложение, существующие в данный момент времени изменением цены. Цена на инструменты устанавливается рыночным путем, исходя из соотношения спроса и предложения.На электронной бирже правила исполняет электронный торгово-депозитарный комплекс. Если сделки совершаются, то они обязательно будут исполнены. Сделки исполняются в момент их совершения. На бирже все в заявки обеспечены. Чтобы выставить заявку на продажу инструмента участник должен его иметь на соответствующем депозитарном счете. Иначе заявка не будет принята торговой системой. Чтобы купить ценные бумаги, участнику необходимо иметь денежные средства в расчетной системе биржи.

Заявки на покупку и продажу обезличиваются. Для продавца или покупателя информация из торговой системы представляется так, что им контрагент неизвестен. Биржа никому не предоставляет информацию об операциях трейдера и его активах. Только сам трейдер может вести детальный учет всех своих операций, совершенных с помощью торговой системы.

На электронной бирже финансовые инструменты существуют в недокументарной форме и хранятся на специальных электронных счетах-депо в депозитарии (или на денежных счетах расчетной палаты) при бирже. Их можно свободно купить и продать (обменять деньги на бумаги) по безналичному расчету. При продаже вырученные деньги можно перечислить на указанный участником банковский счет.

Автоматизированный торгово-депозитарный комплекс (ТДК) Московской Межбанковской Валютной Биржи (ММВБ) разработан на проектных решениях, апробированных на ряде фондовых бирж за рубежом. ТДК ММВБ обеспечивает первичное размещение, вторичное обращение и депозитарное обслуживание ценных бумаг (государственных, муниципальных, корпоративных), торговлю различными валютами и кредитными ресурсами.

Модуль срочного рынка ТДК обеспечивает полный цикл движения фьючерсных контрактов без поставки. Ввод контракта в обращение, торговлю контрактами, подсчет и учет погашения маржевых обязательств по итогам торгов, отслеживание открытых позиций участников, как в ходе торгов, так и между торгами, истечение контракта. Маржа позволяет инвесторам покупать ценные бумаги, занимая деньги у брокера, и представляет собой разницу между рыночной стоимостью акций и размером ссуды, предоставляемой брокером.

Участники торгов могут выставлять лимитированные и рыночные заявки. В зависимости от правил торгов неудовлетворенные заявки могут ставиться в очередь и ожидать соответствующие встречные заявки или удаляться из системы.

Очередь заявок - ведущийся в электронной форме в торговой системе по каждому финансовому инструменту список активных заявок, которые не были полностью исполнены при их приеме в ТДК.

ТДК состоит из рабочих мест абонентов (трейдеров) и центрального звена, включающего торговую систему, электронный депозитарий (для ценных бумаг) и электронную систему отслеживания позиций участников (для инструментов срочного рынка).

ТДК обеспечивает полную автоматизацию процесса торгов от ввода заявок участниками торгов до ведения депозитария (для ценных бумаг) и позиционных счетов участников (для инструментов срочного рынка), клиринга и расчетов по итогам торгов.

Сетевые решения, заложенные в основу комплекса, позволяют реализовать электронные торги на основе локальной сети, обеспечить удаленное подключение участников торгов к центральному звену, а также организовать удаленные торговые площадки с использованием сетей передачи данных.

Торги осуществляется центральным звеном, но обеспечивается равноправное участие в торгах и доступ к информации для всех абонентов.

Функции биржи

Организация гласных публичных торгов. Организация биржевых торгов. Разработка правил биржевой торговли. Материально-техническое обеспечение торгов. Обеспечение квалификационного аппарата биржи.Разработка биржевых контрактов. Стандартизация требований к качественным характеристикам биржевых товаров. Стандартизация размеров партии товаров. Выработка единых требований к расчетам по биржевым сделкам.

Разрешение споров по биржевым сделкам. Биржа обычно выступает в третейском (арбитражном) суде.

Выяснение и регулирование биржевых цен. Биржа участвует в формировании цен на все виды биржевых товаров. Сама биржевая цена устанавливается в процессе ее котировки, которая рассматривается как наиболее важная функция биржи.

Котировка. Фиксинг цен на бирже в течение каждого дня ее работы, а также регистрация курсов валют или ценных бумаг.

Котировка цен. Регистрация биржевых цен по биржевым правилам с их последующей публикацией.

Публикация цен на биржевые товары. Служит ориентиром для продавцов и покупателей при выборе стратегии поведения на очередных торгах.

Биржевое страхование (хеджирование) участников биржевой торговли. Страхование от неблагоприятных для них колебаний цен. Используются специальные виды сделок и механизмы их заключения.

Гарантирование выполнения сделок. Достигается посредством биржевых систем клиринга и расчетов. Для этого биржа использует систему безналичных расчетов путем зачета взаимных требований и обязательств участников торгов, а также организует их использование.

Информационная деятельность. Сбор и регистрация цен с последующим их обобщением и публикацией, предоставление клиентам и информационному рынку.

Биржа - это система заключения сделок между участниками торгов (брокерами, инвесторами) в порядке, описанном в правилах биржи, на основании предварительно поданных участниками заявок.

Заявка - форма стандартного вида, в которой выражается не требующее дополнительного подтверждения согласие купить (заявка на покупку) или продать (заявка на продажу) финансовые инструменты на определенных содержащихся в данной заявке условиях (цена, количество и иные дополнительные).

Инвестор - владелец финансовых активов, покупатель или продавец финансовых инструментов, которые могут принести ему доход при погашении или перепродаже.

Брокер – физическое лицо, получающее комиссию за исполнение заказов клиентов (инвесторов). Брокер может исполнять заказы членов биржи и заказы розничных клиентов.

Трейдер - физическое лицо, уполномоченное членом биржи проводить операции с ценными бумагами в системе торгов от имени члена биржи на основании доверенности.

Член биржи - юридическое лицо, являющееся в соответствии с законодательством профессиональным участником рынка.

Финансовые инструменты – это инструменты денежного рынка или рынка капиталов.

х гг. XIX в. возникли

С конца 20- х гг. XIX в. возникли первые акционерные общества. С 30-х гг. на Петербургской бирже акции стали инструментом биржевой торговли. На торговых биржах (которые первоначально служили местом купли-продажи акций, векселей и др.) появились профессиональные фондовые биржевики, привлекающие к сделкам население. Быстро развивалось акционерное предпринимательство и биржевые махинации. Правительство разработки акционерное законодательство, регулировавшее подобные сделки. В декабре 1835 г. были учреждены "Правила о компаниях на акциях". Запрещалось хождение безымянных акций и объявлялись недействительными сделки, совершенные с ними как "открывающих наиболее средств к ажиотажу". С целью борьбы против биржевых спекуляций 6 декабря 1836 г. Николаем I были запрещены срочные сделки с акциями. Биржевая торговля фондовыми ценностями достигла пика в конце 50-х гг., после поражения России в Крымской войне. Из-за увеличения выпуска новых ассигнаций, понижения банковских процентов, в обращении оказалось очень много свободных денег. В конце 60-х - начале 70-х гг. XIX в. сложились благоприятные условия промышленного подъема и железнодорожного строительства. Разгорелся ажиотаж после объявления подписки на акции Козловско-Тамбовской и Рыбинской железных дорог. Публика бросилась покупать акции железных дорог. Возникает масса акционерных обществ, что приводит к резкому увеличению роли фондовой биржи, биржевых игр. С первых месяцев 1869 г. спекулятивная горячка принимает значительные размеры.Цены на фондовой бирже совершали головокружительные подъемы и спады. По инициативе 104 крупнейших представителей финансового капитала в Петербурге возникла неофициальная фондовая биржа, носившая характер частных собраний в ресторане «Демут», располагавшимся на Мойке около Невского проспекта. Целью и задачей "биржи Демут" являлось ограничение резких взлетов и падений курсов акций, наносящих огромные потери финансистам. Предполагалось устанавливать курсы ценных бумаг до открытия официальной биржи.

В начале 90-х гг. XIX в. снова начался промышленный подъем: разворачивается железнодорожное строительство, происходит рост металлургической, нефтяной промышленности и, как результат - общее экономическое оживление. Возникают новые акционерные компании, появляются свободные капиталы, распространяется банковское кредитование, в оборот вводятся новые ценные бумаги, которые следовало размещать на бирже.

С октября 1893 г. акции частных коммерческих банков и промышленных предприятий начинают расти в цене. Вскоре стало ясно, что это не просто обычное осеннее оживление, а полная перемена биржевого настроения. Вновь появляются негласные "биржевые собрания" (получившие название «американок»), где биржевым спекулянтам предоставлялось широкое поле деятельности, не ограниченное запретами официальных бирж. Цены на фондовые бумаги некоторых предприятий и банков возрастали в 2-4 раза, особенно в период с 1894 г. по вторую половину 1895 г. С сентябре началось возвратное движение, т.е. происходило резкое падение цен - от 10 до 100%.

Поводом послужил крах акций Брянского завода в Париже. Взвинченные более чем до максимума, акции стремительно рухнули вниз, и увлекли за собой остальные акции - сработал принцип "карточного домика". Акции Брянского завода, стоившие в августе 580 руб., в октябре упали до 410 руб., в ноябре - 400 руб. Акции Путиловского завода постигла подобная участь: в августе - 179 руб., сентябре - 150 руб., октябре - 120 руб. Паника длилась в течение недели. Публика понесла громадные потери - десятки миллионов рублей.

Министерство финансов во главе с С.Ю.Витте проявило большое недовольство биржевыми спекуляциями. Оно пыталось как-то упорядочить биржевые игры, ограничило допуск ценных бумаг новых выпусков к котировке на бирже, но не смогло добиться поставленных целей. После биржевого кризиса 1895 г. деятельность на бирже вернулась в обычное русло. Как правило, фондовые бумаги покупали биржевыми партиями общей суммой не менее 10,0 т руб., акции - не менее 50-ти штук. Минимальный размер партии акции составлял 5 штук, самая ходовая партия считалась в 25 акций. Биржевые собрания проходили в разные годы существования в разное время - в 11 час, 11 час 30 мин, 12 час. Публика начинала съезжаться за полчаса до открытия. Соблюдался этикет, словно при императорском дворе. Сначала собиралась мелкая публика - маклеры, посредники. За ними прибывали солидные биржевики: представители банков, банкирских домов. "Биржевые тузы" приходили на биржу спустя четверть часа после начала работы, уплачивая штраф за опоздание - 10 коп. Торги происходили в огромном биржевом зале, разделенном на две части - товарную и фондовую биржу. Вдоль стен и колонн "фондовой биржи" располагались ряды скамеек и столики с письменными принадлежностями. Скамьи занимали крупные оптовики: представители банков, банкирских домов, контор. На их постоянных местах были прикреплены медные таблички с именами хозяев. Как правило, во время биржевого собрания они находились на своих местах, и каждый посредник знал, где найти нужного оптовика. Остальные биржевые посетители находились в проходах между скамьями или переходили с одного места на другое в поисках биржевика. В целях конспирации от конкурента на бирже придумывались специальные термины и выражения: "купите немедленно акции" было зашифровано как "анис", "не могу купить акции за вашу цену" - "анома", "платеж частью наличными, частью краткосрочным векселем" - "насок" и т.д. В результате многолетней работы на бирже выработался свой жаргон. Так, Скопинская железная дорога именовалась "свинской", акции Ленского золотопромышленного предприятия - "Леночки", акции Юго-Восточной железной дороги - "Югами".

Витте пришлось исправлять ошибки предшественников,

Витте пришлось исправлять ошибки предшественников, не способных разработать законодательные положения, регулировавших биржевую торговлю, в частности, куплю-продажу фондовых ценностей. Требовалось навести элементарный порядок в биржевой торговле. Биржевая горячка, приведшая к большим потерям среди мелких и средних акционеров и общая экономическая ситуация в стране заставили министерство финансов отказаться от общей "биржевой реформы" и ограничиться частичной реформой только Петербургской биржи.27 июня 1900 г. при Петербургской бирже был образован фондовый отдел. 10 января 1901 г. вышли в свет "Правила для фондового отдела Санкт-Петербургской биржи" - очередное постановление, регламентирующее правила функционирования отдела.

В отличие от всех российских бирж, подчиненных отделу торговли министерства торговли и промышленности, фондовый отдел Санкт-Петербургской биржи подчинялся Особенной канцелярии по кредитной части министерства финансов. Торговля с фондовыми ценностями производилась на торговых биржах в Москве, Одессе, Варшаве, Киеве, Риге и Харькове. В начале ХХ в. фондовый отдел при Петербургской бирже оказался единственным, занимающимся операциями с ценными бумагами. Специальных фондовых бирж к первой мировой войне в России не существовало.

В работе фондового отдела должно были присутствовать три категории подданных Российской империи: действительные члены отдела, постоянные посетители и гости. Право посещения за собой зарезервировало министерство финансов. В круг действительных членов фондового отдела входили представители частных кредитных учреждений и лица, имевшие промысловые свидетельства первого разряда на проведение банковских операций. Постоянными посетителями являлись лица, имевшие в Петербурге промысловые свидетельства 1-й гильдии. Но допускались только после подачи заявления совету отдела с обязательством подчиняться требованиям и распоряжениям совета фондового отдела. Гости приходили на торги по рекомендации действительных членов и за каждое посещение платили по рублю. Им запрещалось проводить биржевые сделки даже через посредничество фондовых маклеров (в отличие от маклеров, работающих на торговых биржах).

В результате, корпоративными правами пользовались только действительные члены фондового отдела. Они проводили общие собрания, выбирали совет отдела и котировочную комиссию. Из их среды назначались маклеры. Только действительные члены фондового отдела имели право действовать на бирже через уполномоченного (не более одного) и подручных (не более двух). Только они имели право заключать сделки на бирже без посреднических услуг маклеров.

Общее руководство фондовым отделом осуществляли общее собрание действительных членов отдела и совет отдела. Министерство финансов имело право изменять состав совета по собственному усмотрению. Могли быть назначены вторичные выборы, если избранные члены совета не отвечали требованиям

министерства финансов или если выборы не состоятся в срок. Если министерство не давало своего согласия и на третий раз, тогда министр финансов назначал действительных членов отдела. Общее собрание совета фондового отдела проводило выборы в совет отдела, рассматривало и утверждало сметы доходов и расходов отдела и отчеты об их исполнении.

В середине 90-х гг. XIX в. число ценных бумаг, с которыми производились сделки, в Лондоне составляло 2,5 тыс. наименований, в Берлине - 1,4 тыс., Париже - 830 шт., Петербурге - не более 350 штук. К 1914 г. официальный бюллетень Петербургского фондового отдела содержал около 700 наименований, а в целом по стране в котировке насчитывалось более 800 биржевых ценностей (приблизительная сумма всех ценных бумаг, размещенных в России к началу 1914 г., составляла 15 млрд. руб.).

Среди надежных ценных бумаг на бирже числились акции второй группы биржевого бюллетеня - металлургических предприятий. Первое место прочно занимали акции Путиловского завода: в 1911 г. они не котировались только один день, в 1912 г. - торги с их участием проходили каждый день, в 1913 г. - не котировались три дня. Второе место занимал Брянский рельсопрокатный завод. Почти на таком же высоком уровне находились акции Общества Мальцевских заводов и Донецко-Юрьевского металлургического общества.

Среди ценных бумаг нефтяных компаний высшее призовое место отводилось Бакинскому нефтяному обществу - в 1914 г. пропустило четыре, в 1913 г. - одно собрание. Второе место принадлежало Русской нефти, третье - "С.Г.Лианозов Сыновья". Четвертое место удерживал "Нобель", не котировавшийся 21 из 277 дней в 1913 г. Интерес для маклеров представляли еще две нефтяные компании - Каспийское общество и "А.И.Манташев и К°, остальные - меньше всего.

Среди ценных бумаг железнодорожных компаний

Среди ценных бумаг железнодорожных компаний лидером являлись акции Московско-Рыбинской дороги, с которыми не происходили сделки только по одному разу в 1912 и 1913 гг. Второе место принадлежало Юго-Восточным железным дорогам, третье - Московско-Казанской железной дороге.Не были ходовыми закладные бумаги земельных банков, ценные бумаги страховых компаний, пароходных обществ, мануфактурных предприятий, Всеобщей компании электричества, пиво-медоваренных (за исключением акций Калашниковского завода - за три года сделки с ними совершались три раза), горнопромышленных и стеклопромышленных предприятий. Всего из общего числа 1.617 акционерных компаний (1911) на Санкт-Петербургской бирже котировались акции 275 предприятий.

Биржевой подъем 1909-1912 гг. из-за неблагоприятной политической обстановки сменился депрессией (1913-1914), переросшей в биржевой ажиотаж (1916-1917). Волнения на фондовых рынках мира в начале 1914 г. из-за слухов о предстоящей войне трансформировались по мере нарастания напряженности в настоящую панику и хаос в июле. С 12 июля на бирже начинается настоящая паника, бумаги стремительно обесцениваются, никто не хочет ничего покупать. Подобного смятения на русские биржи не испытывали даже перед Балканскими войнами (1911-1913), ни перед русско-японской (1904-1905) войной. 14 июля закрылись биржи в Вене, Будапеште, Брюсселе, 15-го - в Торонто, Монреале, 16-го - Амстердаме, Антверпене, Барселоне. В этот же день - закрылся фондовый отдел Петербургской биржи.

В течение первой мировой войны фондовый оборот продолжался, но на "черном рынке" ("вольном рынке"), действующим в помещениях коммерческих банков (в Санкт-Петербурге) или в здании биржи (в Москве).

Промышленные предприятия, работающие на "оборонку", получали выгодные заказы от правительства, что приносило неплохие дивиденды. К тому же государство разместило на фондовом рынке военные займы. В результате к новым и старым фондовым бумагам появился биржевой интерес. Наивысшего уровня операции с ценными бумагами достигли в августе 1916 г. По количествам совершавшихся сделок фондовый рынок военного времени не уступал довоенному. В феврале 1917 г. фондовый отдел Санкт-Петербургской биржи официально открылся, но, как на любой фондовой бирже стран-участниц Антанты и Тройственного союза, действовал запрет по торговле иностранной валютой. Последующие быстро "заморозили" работу биржевиков.

Декретом 23 декабря 1917 г. Совнарком запретил любые операции с ценными бумагами, а декрет ВЦИК от 21 января 1918 г. аннулировал облигации государственных займов, выпущенных царским правительством.

Состав ТДК

ТДК состоит из торговой, клиринговой, депозитарной и административной подсистем.Торговая подсистема поддерживает следующие режимы:

аукцион (американский, европейский и смешанный):

Реализованы процедуры:

ввода и накопления заявок на покупку, ввода заявки на продажу аукционером,

автоматического поиска заявок и заключения сделок по взаимно удовлетворяющим условиям.

Цены сделок определяются типом аукциона;

торги периода открытия (для модуля срочного рынка).

Реализованы процедуры:

ввода и накопления заявки на покупку или продажу,

автоматического заключения сделок по цене открытия.

Цена открытия определяется максимумом объема сделок по накопленным заявкам;

вторичные торги.

Реализованы процедуры:

ввода заявок на продажу или покупку,

автоматического поиска заявок и заключения сделок по взаимно удовлетворяющим условиям,

постановки в очередь неудовлетворенных заявок для ожидания ввода встречных заявок, удовлетворяющих их условиям (в зависимости от типа заявок и правил торгов);

торги периода закрытия.

Реализованы процедуры:

ввода заявок на покупку или продажу по цене закрытия,

накопления заявок,

обеспечения возможности привилегированному участнику торгов ввода заявки на покупку или продажу для балансировки спроса и предложения,

автоматического сопоставления встречных заявок и заключения сделок в момент окончания периода закрытия. Все сделки заключаются по цене закрытия. Цена закрытия определяется как средневзвешенная цена вторичных торгов;

обратный выкуп ценных бумаг по операциям РЕПО.

принудительного выставления заявок на продажу

Реализованы процедуры:принудительного выставления заявок на продажу и покупку от имени участников сделки на основе информации о первой части сделки РЕПО,

автоматического заключения сделок по обратному выкупу.

Под сделкой РЕПО понимается сделка по продаже ценной бумаги с обязательством ее выкупа по заранее согласованной цене через определенный срок. Кроме того, сделкой РЕПО является сделка по покупке ценной бумаги с обязательством ее последующей продажи (именуемая как “обратная сделка РЕПО”);

регистрация переговорных сделок.

Торговая подсистема также осуществляет:

сбор поступающих с рабочих мест запросов на предоставление информации о состоянии рынка,

подготовку информации о состоянии рынка в ответ на поступившие запросы,

отображение этой информации.

Клиринговая подсистема, выполняет две группы задач:

отслеживание в реальном масштабе времени в ходе торгов текущих позиций торгующих абонентов системы по деньгам и финансовым инструментам с учетом их начальных позиций, заключенных сделок и неудовлетворенных еще заявок на покупку и продажу финансовых инструментов;

расчет итоговых обязательств участников по окончании торгового дня.

Клиринговая подсистема модуля срочного рынка осуществляет:

расчет маржевых обязательств участников по результатам торгов;

хранение сведений об этих обязательствах;

контроль погашения обязательств в расчетный день.

Подсистема управления рисками осуществляет отслеживание в ходе торгов инструментами срочного рынка параметров, характеризующих возникающие риски (стоимостные оценки чистых позиций участников, процент открытых позиций, контролируемых участниками и т. д.) и отображение соответствующих данных на рабочем месте управляющего рисками.

Электронный депозитарий, осуществляет:

ведение депозитарных счетов как на уровне субдепозитариев дилеров,

ведение депозитарных счетов уровне депозитарных счетов клиентов в субдепозитариях дилеров,

отслеживание сведений о текущем владельце ценных бумаг,

обслуживание подготовки размещения нового выпуска ценных бумаг,

проведение расчетов по ценным бумагам по итогам торгов,

проведение операций ломбардного кредитования,

выдачу выписок по депозитарным счетам,

подготовку информации по запросам абонентов с учетом полномочий на получение информации,

подготовку данных для выплат по купонам,

подготовку данных при погашении ценных бумаг.

Подсистема ведения позиционных счетов осуществляет

Подсистема ведения позиционных счетов осуществляет хранение данных о торгуемых фьючерсных контрактах:ведение позиционных счетов участников срочного рынка и их клиентов,

отслеживание количество фьючерсных контрактов на позиционных счетах в промежутках между торгами,

корректировку количества срочных контрактов на позиционных счетах по результатам торгов,

переводы позиций между позиционными счетами,

подготовку информации по запросам абонентов с учетом полномочий на получение информации.

Административная подсистема обеспечивает конфигурирование торговой подсистемы, управление ее работой, управление ходом торгов и распределение прав абонентов. В ходе торгов административная подсистема позволяет:

добавить сведения о новом абоненте,

изменить пароль абонента,

запретить торги по инструменту и снять этот запрет,

приостановить полномочия абонента и возобновить их,

приостановить торги и возобновить их,

послать сообщение одному, нескольким или всем абонентам,

изменить время проведения торгов.

В неторговый период административная подсистема позволяет:

добавить сведения о новом инструменте;

удалить сведения об инструменте;

изменить сведения об инструменте;

добавить сведения о новом абоненте;

удалить сведения об абоненте;

изменить сведения об абоненте.

Обращение к административной подсистеме осуществляется с рабочих мест администраторов торгов. Правами доступа к ней обладает персонал ММВБ, отвечающий за проведение и администрирование торгов, и персонал региональных торговых площадок.

Типы и виды бирж

Биржа, организационно, - это хорошо оборудованное рыночное место, предоставляемое брокерам и дилерам, т.е. профессионалам биржевого дела.Экономически - это оптовый рынок, на котором происходит торговля ценными бумагами, оптовая торговля по образцам и стандартам, по договорам и контрактам на их поставку в будущем, а также продажа валюты и редкоземельных металлов по ценам официально установленным на основе спроса и предложения.

Биржа является юридическим лицом, обладает обособленным имуществом, может быть истцом и ответчиком в суде, в арбитражном государственном суде, третейском суде.

Биржи классифицируются по следующим признакам: виду биржевого товара, принципу организации, форме участия клиентов в биржевых торгах, по номенклатуре товаров, типам сделок.

По виду товара биржи бывают: товарные, фондовые биржи и валютные.

По принципу организации: публично-правовые (членом биржи может быть любой предприниматель, который занесен в торговый реестр и имеет определенный торговый оборот); частноправовые (имеют более замкнутый характер, доступ только узкого круга лиц, которые входят в биржевую корпорацию).

По форме участия в торгах: открытые биржи (клиенты могут заключать контракты как самостоятельно, так и через посредников). Подразделяются на:

открытые биржи (не обязательно пользоваться услугами посредников);

открытые биржи смешанного типа. С продавцами и покупателями работают биржевые посредники. Брокеры, выполняющие посреднические функции от имени своих клиентов (за свое посредничество получают комиссионные, которые называют брокерскими, либо куртаж). Дилеры, совершающие операции в основном за свой счет (работают с конкретным видом ценных бумаг, заключают сделки с брокерами и между собой);

закрытые. Сделки могут заключаться только между биржевыми маклерами и брокерами, которые представляют интересы и выступают от имени, как участников биржи, так и разовых покупателей.

По номенклатуре товаров: универсальные биржи, специализированные.

По типам сделок:

биржи реального товара. Обязательны продажа и поставка товара после проведения торгов;

фьючерсные биржи. За продавцом сохраняется право выбора - доставить продукцию или откупить срочный контракт до наступления срока поставки товара; за покупателем - принять товар или перепродавать срочный контракт до наступления срока поставки;

опционные биржи. Создаются и используются для страхования участников биржевой торговли, т.к. дают возможность покупателям опционов ограничить возможные убытки при заключении биржевых сделок.

Виды рабочих мест пользователей ТДК

1. Универсальное рабочее место участника торгов позволяет:получать информацию, необходимую для принятия решений в ходе торгов,

проводить торговые операции,

осуществлять административные операции в рамках организации-участника торгов при наличии у пользователя соответствующих полномочий. При использовании данного рабочего места абонентом с полномочиями ведущего торги, оно обеспечивает доступ к функциональным возможностям, поддерживаемым административной подсистемой.

2. Универсальное локальное рабочее место ведущего торги обеспечивает:

выполнение административных функций,

выполнение клиринговых операций по результатам торгов,

взаимодействие с расчетной системой,

выдачу отчетов по результатам торгов в рамках торгово-депозитарной системы в целом.

3. Локальное рабочее место электронного депозитария обеспечивает:

ведение депозитарных счетов,

выполнение переводов по депозитарным счетам,

ведение сведений о выпусках ценных бумаг,

зачисление новых выпусков на депозитарные счета эмитентов,

выполнение расчетов ценными бумагами по итогам торгов,

обслуживание операций ломбардного кредитования,

подготовку данных для выплат по купонам,

проведение погашения выпусков ценных бумаг,

подготовку различных выписок по депозитарным счетам и другой отчетности сотрудниками депозитария ММВБ.

4. Удаленное рабочее место ведущего торгов региональной торговой площадки обеспечивает:

выполнение административных функций,

выполнение клиринговых операций по результатам торгов,

взаимодействие с расчетной системой,

выдачу отчетов по результатам торгов в рамках региональной торговой площадки.

5. Удаленное рабочее место для получения отчетов позволяет:

получать отчеты по результатам торгов,

получать выписки по депозитарным счетам организации-участника торгов и обслуживаемых ею клиентов.

6. Информационное рабочее место позволяет получать и отображать в легко воспринимаемом графическом виде в режиме текущего времени разнообразную информацию о ходе торгов.

7. Удаленное рабочее место инвестора позволяет инвесторам следить за ходом торгов в режиме реального времени.

ТДК состоит из центрального звена

Программно-аппаратная архитектура ТДК. ТДК состоит из центрального звена и рабочих мест. Центральное звено состоит из торгового сервера, серверов доступа и сервера поддержки. Торговый сервер и сервер доступа - прикладные задачи, выполняющие обработку данных в оперативной памяти.Сервер доступа осуществляет:

сбор с рабочих мест трейдеров торговых заявок и запросов на предоставление информации о состоянии рынка,

передачу собранных торговых заявок и запросов на предоставление информации, отсутствующей на сервере доступа торговому серверу,

сопоставление торговых заявок по синхронизирующим сигналам торгового сервера,

регистрацию сделок в автоматическом режиме по результатам сопоставления заявок,

соответствующее обновление производной информации, находящейся на сервере доступа,

подготовку информации о состоянии рынка в ответ на запросы,

передачу информации на рабочие места.

Торговый сервер осуществляет:

контроль, регистрацию и сопоставление поступивших от серверов доступа заявок,

подготовку сделок в автоматическом режиме по результатам сопоставления заявок,

регистрацию сделок,

соответствующее обновление производной информации,

передачу серверам доступа обработанных заявок для обеспечения синхронизации работы серверов доступа,

подготовку отсутствующей на серверах доступа информации о состоянии рынка в ответ на поступившие запросы и передачу ее серверам доступа для ретрансляции на рабочие места.

Архитектура компонентов, осуществляющих обработку в режиме реального времени, является сочетание распределенной обработки информации, синхронизации от одного источника и трехуровневого клиент-сервера.

Архитектура "клиент-сервер" подразумевает такую организацию построения системы, при которой основная обработка производится мощным сервером баз данных, а на рабочие станции пользователя посылается только результат запроса. При этом под сервером баз данных подразумевается мощная СУБД, обладающая развитыми возможностями по предохранению данных от несанкционированного доступа и защите их от сбоев.

Принцип обмена и обработки информации в "клиент-серверных" системах существенно отличается от систем, работающих с данными, расположенными на некотором файловом сервере - компьютере в сети, диски которого доступны другим пользователям. В последнем случае сервер выступает только как хранилище данных, а вся обработка и анализ производится на рабочих станциях. Такой подход требует значительной производительности от рабочих станций и в настоящее время считается неоптимальным.

технология является значительно более производительной

"Клиент-серверная" технология является значительно более производительной и защищенной в сравнении с традиционной архитектурой.Следующим моментом являются высокие показатели масштабируемости системы, построенной на "клиент-серверной" основе. Если объем данных значительно возрос или текущая конфигурация парка компьютеров не удовлетворяет требованиям к скорости обработки данных, то надо лишь увеличить производительность сервера, а конфигурацию рабочих мест можно оставить прежней. При работе с файловым сервером нужно производить модернизацию всего парка компьютеров, что, несомненно, более сложно и дорого.

Задачи торгового сервера и сервера доступа могут исполняться как на одной вычислительной установке, так и на различных вычислительных установках, подключенных к общим локальным или глобальным сетям передачи данных.

Обмен данными между компонентами и синхронизация их работы, а также связь серверов доступа с рабочими местами осуществляется специальным сетевым программным обеспечением (TSMR -Trading System Message Router), входящим в состав комплекса.

При соединении серверов доступа с торговым сервером TSMR позволяет:

оптимизировать объем информации пересылаемый по сети в процессе синхронизации работы серверов,

наиболее равномерным способом распределять нагрузку между дублирующими друг друга серверами доступа (в зависимости от мощности вычислительных установок, на которых они выполняются) при соединении рабочих мест с серверами доступа,

автоматически переключать клиента на один из дублирующих серверов доступа при выходе из строя того сервера, с которым работал клиент. Переключение осуществляется "прозрачно" для клиента и при этом вновь происходит оптимальное перераспределение нагрузки между оставшимися в строю серверами доступа. Торговый сервер и сервера доступа обслуживают универсальные рабочие и информационные места участников торгов, рабочие места инвесторов и информационные шлюзы.

Сервер поддержки - прикладная задача, обеспечивающую хранение данных, их обновление, поиск и выдачу. Сервер реализован на основе системы управления базами данных и является классическим двухуровневым клиент-сервером.

Обмен информацией между сервером поддержки и торговым сервером осуществляется посредством специальных интерфейсных процедур, входящих в сервер поддержки. Процедуры обмена информации между торгово-депозитарным комплексом и расчетной системой осуществляется также специальными процедурами, входящими в состав сервера поддержки.

Сервер поддержки обслуживает локальные универсальные рабочие места ведущих торги, удаленные рабочие места ведущих торги региональных площадок, локальные рабочие места электронного депозитария и удаленные рабочие места для получения отчетов.

Каждая из перечисленных выше задач центрального звена реализована в виде отдельного независимого вычислительного процесса, исполняемого на компьютерах серии HP 9000 производства компании "Hewlett-Packard" в среде операционной системы "Unix".

Задачи торговых серверов и серверов доступа написаны на языке программирования ANSI C, основой для сервера поддержки служит система управления реляционными базами данных Interbase фирмы Borland.

Выполнение серверной части задач, связанной с обслуживанием сервером поддержки удаленных рабочих мест обеспечивается программным компонентом Polyserver, входящей в инструментальное средство разработки приложений над базами данных Uniface одноименной фирмы.

Сеть телепередачи данных ММВБ - выделенная частная сеть, опирающаяся на инфраструктуру, предоставляемую двумя поставщиками сетевых услуг: Global One (ранее Sprint) и Sovam Teleport. Основой сети являются FDDI Extended Backbone с пропускной способностью 100 Мбит/сек.

Общее количество активных узлов в сети - более 3000. Количество участников торгов, подключенных удаленно – тысячи. Количество удаленных рабочих мест – десятки тысяч. Общее количество торгуемых инструментов – десятки тысяч. Количество обрабатываемых за торговый день заявок – миллионы. Количество заключаемых за торговый день сделок – сотни тысяч. Реально опробованные пиковые нагрузки: более 150000 заявок за двухчасовую торговую сессию; 2000-3000 заявок в пике за 1-2 секунды.

Лекции по биржевой торговле

Глава 10 Торговый автоматДействия подсистемы

Получение и хранение таблицы

Вычисление текущих значений денежных позиций участников.

Денежные позиции участников могут изменяться в пяти случаях:a) подачи заявки на покупку бумаг; b) совершения сделки по продаже бумаг; c) снятия заявки на покупку бумаг; d) окончания торгов; e) перевода денежных средств; f) сбора биржевых комиссионных при подаче заявки на продажу бумаг.

В случае a): из заявок данного участника на покупку определяется необходимая для этого сумма, тогда текущая позиция

где -

В случае b):

где

В случае c):

где к соответствующим значениям денежных позиций прибавляются суммы из снятых заявок на покупку бумаг данного участника.

поскольку по окончании торгов заявки

В случае d): аналогично случаю c), поскольку по окончании торгов заявки снимаются принудительно.В случае e): денежные позиции участников уменьшаются или увеличиваются на соответствующие значения.

В случае f): при заявке на продажу бумаг, текущая денежная позиция участника уменьшается на величину соответствующих комиссионных.

Вычисление текущих значений бумажных позиций участников.

Бумажные позиции участников могут изменяться в пяти случаях: a) подачи заявки на продажу бумаг; b) совершения сделки по покупке бумаг; c) снятия заявки на продажу бумаг; d) окончания торгов; e) перевода бумаг.

В случае a): из заявок данного участника на продажу определяется количество бумаг

где -

В случае b):

где

В случае c):

где к соответствующим значениям бумажных позиций прибавляются суммы из снятых заявок на продажу бумаг данного участника.

поскольку по окончании торгов заявки

В случае d):Аналогично случаю c), поскольку по окончании торгов заявки снимаются принудительно.

В случае e):

Бумажные позиции участников уменьшаются или увеличиваются на соответствующие значения переводов.

4. Хранение таблицы текущих денежных позиций участников

Хранение таблицы текущих бумажных позиций участников

Получение лимитированных заявок от серверов доступа, упорядоченных по системному времени, передача заявок на сверку.

Контроль достаточности обеспечения (сверка). При поступлении от участника заявки торговый автомат производит следующие действия: если заявка на продажу бумаги, то заявленное количество сравнивается с текущей бумажной позицией участника. В случае, если заявленное на продажу количество больше текущей позиции, то заявка отвергается. Если меньше или равно – то заявка отправляется в очередь; если заявка на покупку бумаги, то необходимая сумма сравнивается с текущей денежной позицией. Если заявленная сумма больше, заявка отвергается. Если меньше или равна, то заявка ставится в очередь; если сумма перевода большее соответствующих значений текущих денежных и бумажных позиций, заявка на перевод отвергается.

В случае переговорных сделок, действия аналогично. Сигналом для торгового автомата является появление вместо заявки соответствующего отчета о переговорной сделке.

8. Запись и хранение таблицы лимитированных заявок (очередь заявок)

В таблицу

Удовлетворение встречных заявок в таблице лимитированных заявок

Изменение текущих денежных и бумажных позиций участников.

Сверка и удовлетворение рыночной заявки. Сверка происходит аналогично процедуре 7. Аналогично происходит изменение таблицы

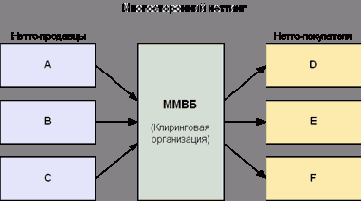

Завершение торговой сессии. Многосторонний неттинг. Происходит принудительное снятие заявок, расчет текущих денежных и бумажных позиций, расчет окончательных значений в таблицах, пересылка таблиц денежных и бумажных позиций в расчетную и депозитарную системы.

Предоставление участникам отчетных документов по

|

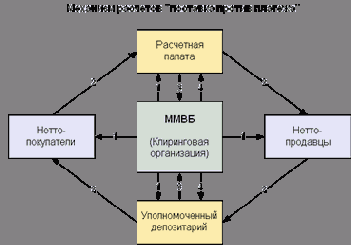

1. Предоставление участникам отчетных документов по их нетто-обязательствам. Передача расчетных документов в Расчетную палату и Уполномоченный депозитарий. 2. Перевод денежных средств и ценных бумаг по счетам в Расчетной палате и Уполномоченном депозитарии (переводы остаются "условными" и "отзывными" до получения от ММВБ дополнительного распоряжения). 3. Передача на ММВБ отчетов об исполнении расчетных документов. 4. Передача в Расчетную палату и Уполномоченный депозитарий дополнительного распоряжения (переводы становятся "окончательными") |

По результатам клиринга биржа на основании рассчитанных нетто-обязательств и нетто-требований участников составляет расчетные документы, которые одновременно передает в расчетную палату и уполномоченный депозитарий.

и расчетов ММВБ проводятся только

В рамках системы клиринга и расчетов ММВБ проводятся только расчеты между участниками рынка как по сделкам, заключенным за их собственный счет, так и по сделкам заключенным за счет их клиентов. Расчеты между участником и его клиентами осуществляются на двусторонней основе вне системы расчетов ММВБ и только после завершения расчетов между участниками.Торги крупными пакетами ценных бумаг (режим переговорных сделок). Параллельно с основным режимом торгов реализован механизм торговли крупными пакетами ценных бумаг. В рамках этого режима участники приходят к соглашению со своим контрагентом путем выставления так называемых "адресных" (адресованных конкретному участнику торгов) и "безадресных" (выставленных без указания конкретного участника) заявок. В данном режиме участники могут оговаривать срок исполнения сделки от текущего торгового дня до 30 дней после заключения сделки. Данный режим торгов позволяет: заключать сделки "без покрытия", то есть без достаточного количества денег или бумаг, с последующим пополнением резервов; не ограничивать пакет ценных бумаг размером стандартного лота и не опасаться "распыления" крупного пакета.

Контроль "поставки против платежа" страхует участников и их клиентов от риска потери денежных средств и ценных бумаг. В день исполнения сделки ценные бумаги и денежные средства блокируются в расчетной палате и депозитарном центре. Окончательные поставка и платеж происходят только после соответствующей команды от торгового автомата при выполнении контрагентами своих обязательств.

Сверка. Сделка с кодом расчетов Т0 (Т0 - исполнение в день заключения сделки с контролем достаточности обеспечения в момент заключения сделки), заключаемая в электронной системе торгов ММВБ, проходит сверку в момент заключения и не требует дополнительного подтверждения со стороны ее участников после завершения торгов (т.е. является locked-in trade). При этом сверка сделки проходит по правилам ее заключения.

Сделки с кодами расчетов В0-В30 (В0...В30 - исполнение на 0.......30 рабочий день после даты торгов без контроля достаточности обеспечения в момент заключения сделки). Для включения их в клиринг должны пройти процедуру сверки.

Сверка сделок с кодами расчетов В0-В30 производится путем подачи контрагентами в дату исполнения в систему торгов встречных отчетов о сделках. При этом участники могут гибко управлять процессом исполнения своих обязательств по разным сделкам с несколькими контрагентами, используя информацию обо всех сделках, подлежащих исполнению в данный день, и обо всех поданных их контрагентами отчетах о сделках, определять последовательность исполнения этих сделок. При совпадении в отчетах параметров сделки, а также при соблюдении участниками других необходимых условий, сделка считается сверенной и регистрируется в системе торгов ММВБ.

с кодом расчетов Т0 контроль

Контроль достаточности обеспечения.По сделкам с кодом расчетов Т0 контроль достаточности обеспечения осуществляется в момент подачи участниками в систему торгов заявок на заключение сделок. По сделкам с кодами расчетов В0-В30 процедура контроля проводится уже после заключения сделок - в дату их исполнения. Контроль достаточности обеспечения производится на основе мониторинга позиций участников, осуществляемого в режиме реального времени (real time positions monitoring). При этом используется стандартный алгоритм контроля как для сделок с кодом расчетов Т0, так и для сделок с кодами расчетов В0-В30.

Каждому участнику до начала торгов устанавливаются денежные позиции и позиции по ценным бумагам. Денежные позиции определяется на основе данных о сумме денежных средств, зарезервированных участником на соответствующем счете в расчетной палате. Позиции по ценным бумагам устанавливаются исходя из количества ценных бумаг, размещенных участником на соответствующих счетах депо в уполномоченном депозитарии. Особенностью ведения позиций участников является то, что участники могут использовать одни и те же позиции, как по деньгам, так и по бумагам для совершения операций со всеми кодами расчетов.

При подаче участником заявки на

При подаче участником заявки на продажу (отчета по сделке на поставку бумаг) автоматически уменьшается его соответствующая позиция по ценным бумагам. В случае если в результате этой операции образуется отрицательная позиция, заявка к исполнению не принимается (отчет по сделке не регистрируется) вследствие недостаточности обеспечения. Аналогичная процедура происходит и при подаче заявки на покупку (отчета по сделке на получение бумаг). При этом уменьшается соответствующая денежная позиция участника и, если она оказывается отрицательной, заявка на покупку автоматически отклоняется (отчет по сделке не регистрируется) по причине недостаточности обеспечения. Сделки, прошедшие процедуру контроля достаточности обеспечения, считаются обеспеченными. Определение обязательств. Определение обязательств участников по сделкам, заключенным на ММВБ, происходит на базе механизма многостороннего неттинга:

Данный механизм обеспечивает: сокращение объема и числа транзакций; сокращение издержек участников на осуществление операций. В многосторонний неттинг включаются только обеспеченные сделки. В ходе многостороннего неттинга происходит частичное исполнение обязательств путем взаимозачета встречных однородных требований и обязательств участников. В не зачтенной части обязательства и требования участников определяются как нетто-обязательства и нетто-требования, в соответствии с которыми проводятся окончательные расчеты по итогам дня. Необеспеченные сделки в многосторонний неттинг не включаются. При этом исполнение обязательств по необеспеченным сделкам переносится на каждый следующий рабочий день, но не более, чем на 5 рабочих дней.

обновления информационных таблиц, включая собственные

Подсистемы торгового автомата (функциональное описание)Рабочее место.

Вход (изменения таблиц): обновления информационных таблиц, включая собственные денежные и бумажные позиции участника.

Выход (запросы на изменения таблиц): заявки на изменение денежных и бумажных позиций; запросы на обновление заказанного списка информационных таблиц с заданной периодичностью (3 сек).

Действие подсистемы: установка значения системного времени для заявок участников на изменения портфельных позиций; хранение данных торговой сессии; автоматическая посылка серверу доступа сообщений об обновлении заказанных и доступных участнику информационных таблиц; проверка идентификатора и пароля участника; установление связи с сервером доступа.

Сервер доступа.

Вход (запросы на изменения таблиц): заявки на изменение денежных и бумажных позиций участников; запросы на обновление заказанного списка информационных таблиц; обновления информационных таблиц.

Выход (запросы на изменения таблиц): упорядоченные по системному времени заявки на изменение денежных и бумажных позиций участников; запросы на обновление заказанного списка информационных таблиц.

Действие подсистемы: установление связи с рабочим местом, проверка полномочий участника; удовлетворение информационных запросов от рабочих мест; синхронизация по системному времени заявок на изменение портфельных позиций участников; хранение таблиц показателей торговой сессии, включая значения портфельных позиций участников; автоматическое обновление всех таблиц торговых данных, получаемое от торгового сервера.

Торговый сервер.

Вход: таблица данных из расчетной и депозитарной систем о входящих позициях участников; запросы от серверов доступа на изменения текущих позиций участников; запросы от серверов доступа на обновления торговых данных, включая текущие позиции участников.

Выход: передача в расчетную и депозитарную системы денежных и бумажных позиций по результатам торговой сессии, определяемых в результате соответствующих действий торгового сервера; передача на серверы доступа таблиц обновлений торговых данных, включая портфельные позиции участников.

Лекции по биржевой торговле

Глава 11 ТренажерСпекулятивная игра на одной сессии.

Примеры учебных задач: 1. Спекулятивная игра на одной сессии. Получить максимальную прибыль от игры на внутридневных колебаниях цены инструмента при заданных входящих позициях. Кконцу сессии восстановить исходные позиции. При этом: 1) разрешается пользоваться любыми заявками; 2) нельзя пользоваться рыночными заявками и заявками по ценам противоположной очереди; 2. Спекулятивная игра на среднесрочном периоде времени. Получить максимальную прибыль от игры на междневных колебаниях цены инструмента при заданных входящих позициях. К концу периода восстановить исходные позиции. Требуется выбирать оптимальные моменты заключения сделок внутри каждого дня; 3. Выгодно продать (купить). Во время сессии продать (купить) небольшой пакет акций заданного объёма, по возможности, по наиболее выгодной цене. При этом: 1) разрешается пользоваться любыми заявки, 2) без рыночных заявок и заявок по ценам противоположной очереди; 4. Осторожно продать (купить). Во время сессии продать (купить) крупный пакет акций заданного объёма, по возможности, по наиболее выгодной цене. При этом требуется оказать наименьшее влияние на ход торгов; 5. Продать (купить) к заданному сроку. К концу заданного периода времени продать (купить) заданный объём. Максимизировать общую прибыль, исходя из предположения, что проданный (купленный) объём будет немедленно выкуплен (отдан) по цене закрытия; 6. «Маркет-мейкер». Поддержать котировки на покупку не ниже (на продажу не выше) заданной величины, затратив на это минимальный объём средств; 7. Реструктурировать портфель. Изменить исходное соотношение средств на нескольких бумагах одновременно, придя к заданному финальному соотношению. Постараться при этом повысить суммарную стоимость портфеля (точнее, её оценку по ценам закрытия): 1) при заданной входящей денежной позиции, 2) не использовать денежные средства; 8. Увеличить стоимость портфеля. На заданном периоде времени повысить суммарную стоимость портфеля, оцененную по ценам закрытия. К концу периода восстановить исходные позиции: 1) при заданной входящей денежной позиции, 2) не использовать денежные средства; 9. «Сотрудник службы надзора». Предварительно готовятся протоколы учебной торговой сессии, включающей необычное поведение выделенного участника или группы. Учебному участнику с помощью предложенных средств необходимо определить возможного манипулятора или инсайдера.Архитектура модели тренажера учебных торгов повторяет архитектуру реальной биржевой торговой системы. Но торговый сервер реализован в среде биржевой аналитической системы. Функционалы подсистем тренажера отличаются от реальных подсистем соответствующими дополнениями.

1. Рабочее место. Вход реального рабочего места дополнен запросами от торгового сервера на заполнение участником соответствующей таблицы анкетного тестирования. Также рабочее место получает по результатам учебным торгов отчет по сравнительному анализу действий данного учебного участника. Выход дополнен заполненной таблицей на анкетное тестирование.

Рабочее место дополняется также учебной системой нестандартного технического анализа(индикаторы рассчитываются по подмножествам участников). Предоставление средств нестандартного технического анализа на рабочее место дает дополнительную возможность регулирования параметрами учебной торговой сессии.

2. Сервер доступа. Функции аналогичны реальной торговой системе.

3. Торговый сервер и аналитическая оболочка. Функции торгового сервера дополняются с помощью аналитической оболочки.

3.1 Подсистема классификации реальных участников. Реальные участники торгов могут быть классифицированы в группы по вычисляемым признакам. Поведение участника с заданной степенью точности определяется используемыми признаками. Процедура классификации необходима. Моделирование торговой сессии значительно упрощается. Все множество участников раскладывается на небольшое число непересекающихся подмножеств. Они также могут быть описаны через макрохарактеристики торговой сессии. Возможность классификации имеется из-за особенностей поведения биржевой толпы. Поведение участников определяется небольшим числом стратегий игры.

Классификации УУ по входному

3. 2 Классификации УУ по входному тестированию. Входное тестирование. Учебный участник должен выбрать типовой план действий на данную торговую сессию, либо заполнить стандартную форму о выборе игры на понижение, повышение, продавать (покупать) пакет, о предполагаемом объеме покупок (продаж), об ожидаемой норме доходности, о принадлежности денег (свои или клиентские), об инструментах и рынках, о частоте сделок. Все это необходимо для соотнесения его к какой-либо группе участников и ограничениям по входящим позициям.3.3 Классификации УУ по результатам учебных торгов. Текущее тестирование. Тестирование (с целью соотнесения данного УУ к одному из классов РУ) учебных участников производится не только методом тестирования, но и исследованием его торговых действий (заявок и сделок) в течение нескольких торговых действий. Только после этого должна производиться окончательная квалификация УУ. Дополнительное тестирование необходимо из-за того, что УУ, не обладая достаточным опытом, могут отходить от реализации своего первоначального торгового плана.

Подсистема расчета макрохарактеристик торгов. Для торговой сессия определяются ценовые уровни сопротивления и поддержки. Предполагается, что ходе учебной торговой сессии при возможном совместном удовлетворении учебных и реальных заявок цены сделок не могут выйти из данного ценового коридора. При появлении в очереди учебных заявок с ценами, близкими к уровням сопротивления, тренажер генерирует компенсационные заявки, противоположной направленности, возвращающие торги в пределы реальных торгов. При возрастании цен (при бычьем тренде) в некоторый момент времени цена наталкивается на препятствие – уровень сопротивления (Resistance Level). Достигнув его, цена либо начинает падать, либо останавливает свой рост. На рынке начинает преобладать давление медведей. Аналогично при спаде цен (при медвежьем тренде) в какой-то момент давление быков усиливается, и цена поднимается, натолкнувшись на уровень поддержки (Support Level). Алгоритм определения: Если Минимальная цена бара( М)= Самая низкая из минимальных цен в предыстории, тогда Новый уровень поддержки= Минимальная цена бара(М). Если Максимальная цена бара(М) = Самая высокая из максимальных цен предыстории, тогда Новый уровень сопротивления= Максимальная цена бара (М). Период предыстории N должен быть выбран достаточно длинным. Необходимо захватить не только незначительные всплески, но пики и провалы. Короткие периоды могут также привести к большому числу уровней, которыми трудно управлять. С другой стороны, период не должен быть очень длинным, чтобы не пропустить важные уровни.

Сформулированное ограничение необходимо для удержания хода торгов в рамках естественного в выбранный календарный день. Рынок в этот день определил ценовой диапазон в зависимости от совокупности макроэкономических и технических факторов. УУ не должны ломать установившиеся тенденции. Для учебных целей может быть разрешено регулируемое снятие этого ограничения. При этом для УУ тренажер должен предоставлять анализ (отчет) влияния возмущающих воздействий на естественный ход торговой сессии.

Макрохарактеристики учебной торговой сессии и реальной торговой сессии должны совпадать с точностью до объемов торгов. Главным требованием к описываемому тренажеру учебных торгов является сохранение для учебных торгов макро характеристик реальной торговой сессии. Поскольку РУ пополняются соответствующим числом УУ, объемы реальных и учебных торгов могут отличаться.

Подсистема генерации компенсационных заявок. В тренажере определены заявки трех видов. Учебные заявки (вводимые в торговую систему тренажера учебными участниками). Реальные заявки (из протоколов реальных торгов). Компенсационные заявки (вырабатываемые тренажером для устранения такого влияния учебных заявок, когда цены выходят из допустимого коридора изменения цен в данной торговой сессии). Результаты учебной торговой сессии и следующей за ней реальной торговой сессии «склеиваются». Цены закрытия учебной торговой сессии и цены закрытия реальной торговой сессии должны совпадать с заданной степенью точности. Для реализации данного предположения должен быть предусмотрен механизм генерации соответствующих компенсационных заявок. Реализация этого предположения необходима для удержания учебной торговой сессии в рамках реальных рыночных движений. При этом будет происходить «стыковка» дневных торговых сессий для обучения модели учебных торгов на длительных (недельных, месячных, годовых) исторических данных.

Подсистема классификации УУ по историческим

Подсистема классификации УУ по историческим данным учебных торгов. Учебные участники должны быть классифицированы в такие же группы, как и реальные. Не может быть УУ, отличных от этих групп. Признаки классификации УУ и РУ совпадают. Перед началом торгов УУ должны быть опрошены соответствующей подсистемой биржевого тренажера по выявлению количественных значений принятых признаков. В случае, если данный УУ не классифицируются в одну из групп реальных участников, его торговые действия ограничиваются с помощью установления ему соответствующих торговых лимитов.Для успешной работы на рынке крайне важно иметь продуманный план торгов. Важно также не позволять отклоняться от намеченного плана и не впадать в эйфорию в процессе работы. Эта работа требует от трейдера высокой эмоциональной устойчивости и готовности к значительным психологическим нагрузкам. Необходимость следования учебному плану – важный аспект обучения УУ на тренажере.

Подсистемы установки торговых лимитов УУ. Установленная классификация реальных участников должна быть навязана учебным участникам. В этом случае моделирование поведения УУ упрощается, а их влияние на ход торгов учебной сессии прогнозируется. Регулирование поведения УУ производится с помощью установки для них лимитов входящих и текущих позиций. Влияние на котировки заявок учебных участников должно компенсироваться появлением в очереди заявок противоположной направленности. После классификации ресурсы (денежные и бумажные позиции) УУ должны быть распределены таким образом, чтобы УУ, играющие по разным стратегиям УУ компенсировали свои действия. При этом макрохарактеристики учебной и реальной торговой сессии должны быть количественно близки. В случае, если с помощью распределения ресурсов между УУ не удается сохранить макрохарактеристики, тренажер должен иметь механизм генерации компенсационных заявок.

Торговый автомат (дополнение). Действия реальных участников определяются только реальными протоколами торговых сессий. Влияния на действия реальных участников заявки УУ не оказывают. Однако, сделки между УУ и РУ могут происходить. Но в следующий момент времени t + 1 в очередь будут попадать те заявки, как если бы в момент t учебных заявок в очереди не было. Отсутствие влияние учебных сделок на генерацию реальных заявок естественно: тренажер по построению реализует учебную торговлю на фоне реальных торгов.

Подсистема анализа и корректировки влияния значений торговых лимитов на ход учебной торговой сессии. По результатам анализа учебной торговой сессии и объемам компенсационных заявок на действия соответствующих учебных участников предусматривается возможность уменьшения или увеличения торговых лимитов УУ.

Подсистема анализа действий УУ и back-office. По результатам учебной торговой сессии УУ предоставляется сравнительный анализ их действий с действиями ведущих на рынке групп реальных участников, а также с действиями других УУ.

Подсистема мониторинга и надзора учебных торговых сессий. На основе имеющейся классификации типов и видов манипуляций и инсайдерской торговли в системе определены нормы обычного и необычного поведения участников. УУ предоставляются соответствующие технические средства обнаружения.

Подсистема технического анализа. УУ предоставляются средства аналитического обеспечения. Система технического анализа дополнена некоторыми дополнительными средствами анализа подгрупп участников (нестандантный технический анализ).

Подсистема администрирования учебных торгов, включающая распределение торговых лимитов по УУ и выбор рабочего режима учебной торговой сессии.

Тренажер учебных торгов должен иметь несколько режимов. Администратор учебных торгов должен определять: торговые лимиты УУ; степень различия реальной и будущей учебной торговой сессии. Тренажер учебных торгов должен моделировать различное поведение рыночных макрохарактеристик. Следование учебных макрохарактеристик реальным – основной, но не единственный режим учебной торговой сессии.

Лекции по биржевой торговле

Глава 12 Характеристики торговНорма прибыли участника: unrealised profit

Норма прибыли участника: unrealised profit

где

норма прибыли:

Текущая норма прибыли участника: прибыль

где

Примеры торговых стратегий: торговля на

Примеры торговых стратегий: торговля на разрыве - находится акцию, которая открылась с разрывом от предыдущего закрытия, и наблюдается первый час торговли для идентификации диапазона торговли. Выход наверх из этого диапазона - сигнал к покупке, а вниз из него - к короткой продаже. Разрыв (gap) - изменение в цене между закрытием и открытием двух последовательных дней. Большинство руководств по техническому анализу определяют четыре типа разрывов: полный разрыв вверх - цена открытия выше, чем вчерашний максимум; полный разрыв вниз - цена открытия ниже, чем вчерашний минимум; частичный разрыв вверх - цена открытия выше, чем вчерашнее закрытие, но не выше чем вчерашний максимум; частичный разрыв вниз - цена открытия ниже вчерашнего закрытия, но не ниже вчерашнего минимума.Каждый из четырех типов разрыва имеет длинный и короткий сигнал к торговле. Определяется восемь стратегий торговли на разрывах: полный разрыв наверх: лонг (игра на повышение) - цена открытия акции больше, чем вчерашний максимум. Нужно поставить long (buy) stop ордер на два тика выше максимума, достигнутого за первый час торговли. (Примечание: "тик" определяется, как бид/аск спред (разница между ценой покупки и ценой продажи)); полный разрыв наверх: шорт (игра на понижение) - акция показала разрыв наверх, но давление покупателей недостаточно, чтобы поддержать рост, цена акции выровняется или упадет ниже цены разрыва на открытии. Трейдеры могут устанавливать сигналы входа для коротких позиций следующим образом: если цена открытия акции больше, чем вчерашний максимум. Установливается short stop на два тика ниже минимума, достигнутого за первый час торговли; полный разрыв вниз: лонг - низкий доход, плохие новости, организационные перемены и влияния рынка могут обвалить цену акции. Полный разрыв вниз происходит, когда цена не только ниже закрытия последнего дня, но также и дня до него. Акция, чья цена открывается с полным разрывом вниз, а затем немедленно начинает подниматься, известна как "прыжок дохлой кошки". Если цена открытия акции - меньше, чем вчерашний минимум, устанавливается long stop на два тика дальше, чем вчерашний минимум; полный разрыв вниз: шорт -цена открытия акции меньше, чем вчерашний минимум. Установливается short stop на два тика ниже минимума, достигнутого в первом часе торговли. Частичные разрывы - различие между полным и частичным разрывом - риск и потенциальная прибыль. Вообще, акция, открывшаяся полностью выше максимума предыдущего дня, показывает значительные перемены в желании рынка иметь или продать ее. Спрос достаточно большой, чтобы вынудить маркет-мейкеров или брокеров сделать существенное изменение цен, чтобы разместить невыполненные ордера (заявки). Акции, показавшие полный разрыв, чаще двигаются дальше в одном направлении, чем акции, с частичным разрывом. Существует большая вероятность прибыли дольше, чем на несколько дней, у акций с полным разрывом. Если нет достаточного интереса к продаже или покупке акции после того, как начальные ордера заполнены, акция быстро возвратится к своему торговому диапазону. Частичный разрыв вверх: лонг - цена открытия акции больше, чем вчерашнее закрытие, но не выше вчерашнего максимума, состояние считается частичным разрывом. Процесс для длинного входа - такой же самый, как и для полных разрывов. Нужно установить long (buy) stop на два тика выше максимума, достигнутого в первом часе торговли. Частичный разрыв вверх: шорт - короткая торговля для частичного разрыва - та же самая, как и для полных разрывов. Устанавливается short stop на два тика ниже минимума, достигнутого в первом часе торговли. Частичный разрыв вниз: лонг - цена открытия акции больше, чем вчерашнее закрытие. Нужно установить buy stop на два тика выше максимума, достигнутого в первом часе торговли. Частичный разрыв вниз: шорт - короткая сделка для частичного разрыва вниз - та же самая, как и для полного разрыва вниз. Устанавливается short stop на два тика ниже минимума, достигнутого в первом часе торговли. Если цена открытия акции - меньше, чем вчерашний максимум, устанавливается short stop, на два тика меньше минимума, достигнутого в первом часе торговли сегодня.

Все восемь стратегий торговли на разрывах могут применяться к торговле по концу дня.

Множество всех доминирующих стратегий игрока

.

. и оценка участников учебной торговой

Характеристика рынка – описание и оценка участников учебной торговой сессии (учебной задачей является реализация УУ заданного множества стратегий X) по принадлежности к

Множество равновесий по Нэшу:

Нэшевское равновесие – точка, из которой ни одному участнику нет смысла уходить (ничего не приобретет, либо потеряет). Предполагается, что участник не учитывает, что партнеры могут изменить свой выбор, когда он изменит свой.

Множество осторожных или максиминных решений:

В осторожном решении участники ожидают от партнеров самого худшего для себя.

Антагонистической игра с нулевой суммой выигрышей:

Парето-оптимальные состояния торговой сессии. Парето-оптимумом торговой сессии называется такое возможное состояние (доходность) портфелей участников

оценка близости стратегии учебного участника

Характеристики рынка – оценка близости стратегии учебного участника к нэшевскому равновесию, максиминному решению, антагонистической игре и Парето-оптимуму.Признаки совершенного (классического) рынка:

Отсутствие экстерналий (внешних воздействий): действия каждого участника не зависят от поведения других участников:

где

2. Совершенство конкуренции: каждый участник не влияет на цены. Текущие позиции по деньгам

3. "Costless trade": влияние комиссионых, налогов, и прочих видов "рыночного трения" несущественно, торговля свободна:

сумма комиссионных с участников много меньше оборотов торгов.

4) Совершенство информации: информация о ценах, свойствах финансовых инструментах, котировках полна и определенна (полнота информационного обеспечения), выполнение заключенных сделок безусловно (нет неопределенности, «поставка против платежа»).

Характеристики рынка: 1. Если для данной торговой сессии определяется предельное значение

Начальная капитализация рынка:

где

Текущая норма прибыли торговой сессии:

Текущая капитализация рынка:

где

Капитализация рынка периода закрытия:

где

Норма прибыли торговой сессии:

Текущая норма прибыли торговой сессии:

Эгалитарность рынков, определение отклонений. Равное распределение дохода от от капитализации рынка. Эгалитарным называется рынок, где доходы равны у равных по деньгам и бумагам участников торгов. Стремление к равенству является страстным, ненасытным, вечным и непобедимым. Степень эгалитарности рынка является показателем внутренней устойчивости: участники рынка признают рынок справедливым. За исключением тех участников, которые чувствуют, что их вклад в доходы выше среднего. Существенный недостаток эгалитарного распределения: увеличение на единицу доходности одного участника может привести к значительной потере в суммарной доходности участников.

Классический пример утилитарного и эгалитарного подхода: катастрофа, два автомобиля горят. В первом – четыре пассажира, во втором – один. У единственного свидетеля есть время спасти только одну машину. Утилитарист спасает первую машину. Эгалитарный свидетель сначала бросит монету, чтобы дать всем одинаковый шанс на выживание.

распределение отклонений от эгалитарности рынка

Характеристики рынка: распределение отклонений от эгалитарности рынка

Утилитарность рынков, определение отклонений. Рынок – уязвимая организация. Каждый участник должен осознавать, что в отношении его поступают справедливо. Это гарантирует согласие участников: если участник или группа участников не признает правило распределения, то консенсус разрушится. Тогда под внутренней устойчивостью понимается то, что положительно влияет на прочность консенсуса. Другая угроза устойчивости кооперации – низкие доходы. Если прибыль от кооперации по сравнению с ситуацией без кооперации слишком мала, то вряд ли кто сочтет кооперацию разумной. Если доходы от кооперации отрицательны (высокие транзакционные издержки, большие расходы на программно-техническое обеспечение), то кооперация обречена на развал. Тогда внешней устойчивостью называется то, что является следствием достаточно высоких доходов от кооперации. Эгалитаризм дает внутреннюю устойчивость: никто не чувствует себя эксплуатируемым, если прибыль делится поровну между равными агентами. Но проблемы могут возникать с внешней устойчивостью: для уравнивания долей прибыли доля каждого участника может так уменьшиться, что от курсовой прибыли может ничего не остаться.

Утилитаризм идет в противоположном направлении: максимизируется суммарный доход от кооперации (измеренный в единицах полезности), гарантируя внешнюю устойчивость, но полностью игнорируется внутренняя устойчивость. Утилитарным называется рынок, где суммарный доход участников в целом не уменьшаются от торгов к торгам или по отношению к другим площадкам. Степень утилитарности рынка является показателем внешней устойчивости.

Характеристики рынка: Биржевые индексы. Характеризуют привлекательность данного рынка для потенциальных инвесторов и стабильность действующего состава участников.

Сепарабельность рынков, определение отклонений. Пусть среди заданного множества участников рынка перераспределение доходов касается только части. Будут ли при этом изменяться доходы остальных участников. При условии сепарабельности – да. Сепарабельным называется рынок, если его интегральные характеристики зависят с заданной точностью только от подмножества всех участников. Сепарабельность есть свойство децентрализации: для того, чтобы оценить изменение в распределение доходов участников, достаточно ограничиться рассмотрением только тех участников, которых это изменение затронуло. Если рынок сепарабелен, то имеются участники или их устойчивые группы, влияние которых на рынок значительно, цены инструментов и нормы прибыли остальных участников изменяются.

устойчивая по вхождению группа участников,

Характеристика рынка: Ядро сепарабельности – устойчивая по вхождению группа участников, таких, для которых ликвидность

где M и далее N – задаваемые параметры отсечения групп участников;

где Askorder price - цена в заявке на продажу, Askorder quantity - количество в заявках на продажу, Askorderweighting - вес заявкина продажу,

где Price N% above midpoint - цена, на N % выше средней, Midpoint price – средневзвешенная цена;

где Bid order price - цена в заявке на покупку, Bid order quantity - количество в заявках на покупку, Bid order weighting - вес заявки на покупку,

Заданием параметров отсечения M и N определяются участники, влияние на сепарабельность рынка является определяющим.

Аддитивность рынков, определение отклонений. Пусть

Аддитивность рынков, определение отклонений. Пусть участники работают сразу на нескольких рынках. Доходы их могут быть сложены. Тогда, если рынки аддитивны, то арбитража нет.Характеристика рынка: Рассматриваются по крайней мере две торговые площадки. Вводится разность

Близость рынка к модели естественной монополии. В модели естественной монополии доходы, получаемые участниками зависят от масштаба рынка. При уменьшающихся доходах на объем торгов возникают причины для возникновения коалиций и манипуляций на рынках.

Характеристика рынка: Отношение средневзвешенной доходности участников к объему торгов для соответствующего количества торговых сессий

Устойчивость и периоды стабильности рынков. Пусть заданы некоторые пороговые значения средневзвешенные цены отдельных инструментов, нормы доходности участников, биржевых индексов. Если перечисленные характеристики ограничены соответствующими пороговыми значениями, можно говорить об устойчивости рынков. Периоды времени, в течение которых сохраняется устойчивость называются периодами стабильности рынков или торговых сессий.

Транзакционные издержки участников. Отклонение от совершенной конкуренции - издержки сделок, спрэд, комиссионные и налоги. Должны быть определены пороговые значения отношения средней нормы доходности к сумме комиссионных, налогов, спрэда, затрат на программно-техническое обслуживание сделок. С помощью пороговых значений должны классифицироваться следующие области влияния: TransCost незначительны по сравнению с доходами на рынке и не влияют на оборот рынка; TransCost сравнимы с доходами. Во втором случае объемы торгов падают. Близость к этой границе характеризует «фиаско» рынка.

Лекции по биржевой торговле

Глава 13 Автоматизированные системы анализа и мониторингапозволяет участникам рынка действовать правильно

ПРИЛОЖЕНИЕ 6 (RESEARCH) позволяет участникам рынка действовать правильно в случае изменения структуры рынков. Например, если принято решение с завтрашнего дня ввести новую технологию торгов или их новое регулирование, то первый вопрос, на который как можно скорее должны получить ответ участники рынка - это каков отдаленный эффект изменения ликвидности. Если это изменение понижает ликвидность, то рынок открывается для манипуляций. Данное приложение предоставляет все известные события, и их взаимосвязь во времени. События могут изучаться как единичные (его вклад в регулирование), так и в группе (все сделки свыше 1 миллиона долларов или группа предложений о поглощении). В последнем случае для изучения все события раскладываются во времени так, что время данного события принимается за нуль, а время его действия есть t+1 или t-1, где t может быть любым временным интервалом. Все метрики SMARTS рисуются во времени и сравниваются по специальным методикам.ПРИЛОЖЕНИЕ 7 (FACTS) предоставляет в привычном виде таблицы и диаграммы торговых метрик для выявления торговых трендов, что может служить средством защиты от потенциальных преступников. Таблицы и диаграммы могут обновляться в реальном масштабе времени, отражать прошлые данные или комбинировать их. Пользователь может ограничить группы факторов (например, рынок акций, средний объем сделок за день, границы спроса и предложения), которые приложение FACTS должно найти. Наоборот, пользователь может задать до четырех измерений отображения некоторого факта (например, пропорция первоначальных покупок на торгах (измерение 1) для каждого брокера (измерение 2) с десятиминутным периодом (измерение 3) для 50 ценных бумаг, пользующихся наибольшим спросом (измерение 4)).

ПРИЛОЖЕНИЕ 8 (REPORT) помогает ускорить обмен информацией между осуществляющим надзор департаментом и внешними группами брокеров и регуляторов рынков за счет автоматического создания привычных отчетов о торговой обстановке. Например, в каждой транзакции ценных бумаг обычно присутствует уникальная последовательность чисел, идентифицирующая взаимосвязь между приказами и сделками. Эти числа могут использоваться в отчетах для идентификации и печати всех приказов (исходных и уточненных), относящихся к определенной сделке. Пользователь может привести его к привычному для себя виду, выдать на печать все поля, отсортировать по определенным ключам, добавить новые поля и т.д.

ПРИЛОЖЕНИЕ 9 (ANNOUNCE) предоставляет средства общего назначения для просмотра информации о рынке, подходящие для любых бирж. Оно сортирует объявления о ценных бумагах и позволяет пользователю просматривать всю информацию о ценных бумагах как в прямом, так и обратном направлениях. Это приложение запускается автоматически из программы Bid-Ask Spread Visualistion если щелкнуть мышью по соответствующей иконке.

ПРИЛОЖЕНИЕ 10 (COLLUDE) отображает активность брокеров в числовой или графической форме. Оно измеряет рынок акций для конкретных ценных бумаг за определенный период времени и дает оценку ожидаемой и фактической величиной сделок за период от нескольких минут до нескольких лет. Это приложение дает также возможность оценивать прибыль и потери за некоторый период времени, что особенно важно в случае инсайдерских сделок.

ПРИЛОЖЕНИЕ 11 (PERMISSIONS) дает пользователю возможность ограничить права доступа к любому приложению SMARTS и/или данным системы.

Основные особенности SMARTS