ТЕМА 7. ПЛАНИРОВАНИЕ ПРИБЫЛИ, ПРИНЦИПЫ МАКСИМИЗАЦИИ ПРИБЫЛИ В КРАТКОСРОЧНОМ ПЕРИОДЕ

7.1. Прибыль с экономической точки зрения.

В условиях рыночной экономики основным показателем хозяйственной деятельности аптечного предприятия является прибыль. Это связано с тем, что для предприятий, несущих полную материальную ответственность за результаты своей торгово-хозяйственной деятельности, основной целью становится не обеспечение наибольшего объема товарооборота, а получение максимально возможной прибыли.Наиболее полно экономическая сущность прибыли аптечной организации проявляется через выполняемые ею функции. Прибыль выступает как:

• главная цель предпринимательской деятельности и фактором повышения материальной заинтересованности работников;

• мера эффективности торгово-хозяйственной деятельности;

• источник финансовых ресурсов для развития предприятия и источник увеличения его рыночной стоимости;

• источник формирования доходной части федеральных и местных бюджетов.

Первая функция прибыли связана с тем, что основным мотивом осуществления предпринимательской деятельности, ее конечной целью является повышение благосостояния собственников предприятия (государства, коллектива). Характеристикой этого роста выступает размер дохода на вложенный капитал, источником которого является получаемая прибыль. Для остальных работников предприятия прибыль так же служит побудительным мотивом деятельности, т.к. она обеспечивает дополнительное материальное вознаграждение за труд и удовлетворяет ряд социальных потребностей.

Вторая функция прибыли связана с определением экономической эффективности, которая характеризует качество торгово-хозяйственной деятельности предприятия посредством соотношения конечных результатов работы с производственными затратами. При прочих равных условиях деятельность предприятия можно считать более эффективной, если его совокупные затраты обеспечивают наибольшую прибыль или если данная сумма прибыли получена с минимальными затратами.

Третья функция прибыли связана с тем, что ей принадлежит главенствующая роль в системе внутренних источников формирования финансовых ресурсов предприятия. Чем больше прибыли остается в распоряжении предприятия, тем меньше его потребности в привлечении средств из заемных источников, тем выше уровень его самофинансирования и финансовой устойчивости. В настоящее время значение данной функции возрастает, поскольку предприятие самостоятельно определяет направления использования прибыли (отчисления в фонд накопления, резервный фонд, фонд потребления и т.д.). Чем больше получаемая предприятием масса прибыли, тем больше стоимость активов предприятия, сформированных за счет собственных средств, тем выше в целом рыночная стоимость предприятия, определяемая при его продаже.

Четвертая функция прибыли связана с тем, что за счет нее формируется доходная часть федерального и местных бюджетов. Это осуществляется через систему налогов и сборов, уплачиваемых аптечными предприятиями.

Бухгалтеры и экономисты по разному понимают значение термина “прибыль”. Это связано с тем, что у бухгалтера и экономиста разные задачи. Бухгалтер оценивает эффективность деятельности предприятия в прошлом. Экономиста и руководителя интересуют перспективы развития фирмы, они озабочены будущими затратами, в том числе, интересуются вмененными издержками, которые связаны с упускаемыми возможностями наилучшего использования ресурсов.

Основные понятия «глазами» Основные понятия «глазами»

бухгалтера__экономиста

Объем реализации_=_Валовой доход

Валовой доход_=_Валовая прибыль

_Балансовая прибыль_=_Чистая прибыль_

Дадим определения показателей деятельности аптеки так, как это принято в экономике:

п • Доход, валовой доход, совокупный доход (R) - объем продаж в

результате сбытовой деятельности розничного звена или реа

лизации готовой продукции заводом-изготовителем, фирмой-изготовителем (объем реализации, товарооборот).

• Средний доход (AR) - валовой доход от продажи единицы продукции или цена за единицу продукции.

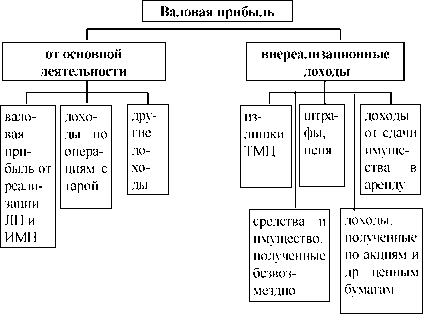

• Валовая прибыль - разница между стоимостью реализованных лекарственных препаратов и изделий медицинского назначения в розничных и закупочных (отпускных) ценах (торговые наложения).

• Нормальная прибыль - элемент издержек. Минимальная плата (доход), необходимый для удержания предпринимателя в какой-то определенной сфере производства (или минимальная плата, которой должны вознаграждаться предпринимательские способности, чтобы стимулировать их применение в предпринимательской деятельности). Это минимальная прибыль для покрытия расходов и создания резерва для стимулирования развития производства. Если нормальной прибыли нет, то предприятие либо ликвидируется, либо переориентируется.

• Экономическая или чистая прибыль - разница между валовой прибылью и валовыми издержками аптеки (в том числе и вмененными).

Методика прогнозирования валового дохода дана в теме 4. Разберем, как взаимосвязаны показатели валовой доход, валовая прибыль и валовые издержки, как определить оптимальный объем продаж, чтобы получить максимальную прибыль или минимальные убытки.

7.2. Методы планирования валовой прибыли.

Валовая прибыль - источник средств для возмещения текущих затрат, расчетов с бюджетом. По величине валовой прибыли нельзя сказать насколько экономически эффективно работает аптека, так как аптека кроме доходов имеет и расходы. Валовая прибыль может быть получена как в результате реализации товаров (торговые наложения), так и от внереализационной деятельности.

Мы будем рассматривать планирование прибыли от реализации лекарственных средств и изделий медицинского назначения.

На показатель валовой прибыли влияют такие факторы как:

• величина валового дохода (с увеличением валового дохода растет валовая прибыль);

• организация сбыта, в частности порядок закупки товаров и формирование цен (с посредниками или без, реализация - населению или ЛПУ);

• структура реализации в зависимости от товарной номенклатуры.

Валовая прибыль измеряется в абсолютных показателях - рублях и в относительном показателе - уровень валовой прибыли или торговая маржа (в переводе с французского «маржа» означает вознаграждение, поощрение):

/ валовой прибыли

УВП = х 100%

объем реализации в розн.ценах

Если торговая наценка (марк-ап) это % надбавки к свободной отпускной цене, то торговая маржа это % от свободной розничной цены.

Розничная цена ЛП = 15,0 руб.

Оптовая цена ЛП = 10,0 руб.

Торговая наценка (марк-ап) - (15 - 10) / 10 100 = 50%

Уровень торговых наложений (маржа) = (15 - 10) / 15 100 = 33%

Средняя торговая наценка в 25% дает торговую маржу - в 20%; надбавка -50%, маржа - 33%; а чтобы иметь маржу 50% наценка должна быть 100%.

^ (план. валовой доход по i - й группе х средний уровень ТН по i - й группе,%)

валовая прибыль =

100%

Метод обоснования плановой суммы и уровня валовой прибыли с ори

ентиром на обеспечение необходимой чистой прибыли позволяет увязать планируемую сумму валовой прибыли с задачами развития аптечной организации в предстоящим периоде.

Аптека рассчитывает величину валовой прибыли в следующей последовательности: определяют потребность в чистой прибыли, учитывают налог на прибыль и таким образом устанавливают валовую прибыль.

Ежегодно строятся таблицы со сравнительной характеристикой величины прибыли в процентах к объему продаж, к издержкам обращения, выявляется тенденция их изменений. Учитывают, что валовая прибыль рассчитывается по формуле:

Валовая прибыль= Чистая прибыль + Издержки обращения +НДС(не на ЛП)

Опытно-статистический метод находит широкое применение на практике, т.к. отличается простатой и использует фактическую динамику показателя. Валовая прибыль рассчитывается по формуле:

В целях обоснования среднего уровня валовой прибыли от реализации ЛС и ИМН в процентах к товарообороту на плановый период учитывают сложившуюся величину этого показателя за предплановый период (определяется динамика) и корректируют его с учетом предстоящих изменений структуры товарооборота, уровней торговой наценки, ставок налоговых платежей, включаемых в цену товара и других, влияющих на нее факторов.

При обосновании валовой прибыли от реализации ЛС и ИМН необходимо осуществлять такие меры, которые будут способствовать снижению рисков за счет обоснования объемов поставок товаров, определения источников их поступления, величины рыночных и закупочных цен.

Прогноз валовой прибыли составляют на год и по кварталам. При распределении валовой прибыли по кварталам используют данные о прогнозе валового дохода (объем реализации) на каждый квартал и плановом уровне валовой прибыли на год. Например, валовая прибыль в 1 квартале планируемого года будет:

Валов. прибыль 1 квартала

план вал. дохода х план.уровень вал.прибыли за квартал на год

100%

7.3. Методы планирования чистой прибыли от реализации ЛС и ИМН.

На величину чистой прибыли оказывают влияние три группы факторов:1. факторы, определяющие особенности деятельности аптеки (отпуск по рецептам, большая номенклатура, трудности изучения спроса и т. д.)

2. факторы, влияющие на валовую прибыль, о них мы уже говорили; очевидно, что все факторы, которые будут способствовать увеличению валовой прибыли, будут увеличивать чистую прибыль. Кроме того, на средний уровень торговых наложений влияют источники поступления товаров, т.к. каждое промежуточное звено удерживает в свою очередь часть наценок для покрытия своих издержек.

3. факторы, влияющие на издержки, о них мы говорили на прошлой лекции. Все факторы, уменьшающие издержки будут увеличивать чистую прибыль.

Чистая прибыль рассчитывается в рублях и в относительных показателях. Относительным показателем является уровень чистой прибыли (Уп), или еще его называют рентабельностью:

V ^ истой прибыли

У П = ---х 100%

валовый доход

Плановые расчеты базируются на анализе прибыли за предплановый период. Главная задача анализа - определить степень влияния отдельных факторов на прибыль, а также выявить резервы для ее увеличения и значительного повышения экономической эффективности хозяйственной деятельности аптеки.

При планировании чистой прибыли от реализации ЛС и ИМН чаще используют следующие методы:

¦¦¦ метод планирования чистой прибыли на базе ранее определенных плано

вых показателей - валового дохода и издержек обращения

• •••••• •••••••• =• •••••••• •••••••• — • •••••••• ••••••••••

¦¦¦ метод планирование суммы прибыли на основе учета сложившейся рента

бельности продаж.

Чистая прибыль по этому методу вычисляется по формуле:

план. валовый доход, руб. х плановая рентабельность,%

чистая прибыль, руб. =-

100%

¦¦¦ метод планирования чистой прибыли на основе соотношений плановых

показателей: валового дохода, валовой прибыли и издержек обращения

(постоянных и переменных).

Аптечная организация должна установить, при каком валовом доходе возможно обеспечить безубыточную работу, и затем установить валовой доход, который позволит достигнуть плановую прибыль.

Точка безубыточности (ВЕР) - это величина доходов в сумме, которая позволит предприятию покрыть все издержки обращения, не получая прибыли. В точке ВЕР доход равен издержкам, т.е. P • Q = TFC + VC • Q, где Р - цена 1 ед. продукции (объем реализации на 1 обращение)

Q - количество продукции (количество обращений)

ТБС - постоянные издержки.

?С - переменные издержки на 1 ед. продукции (или 1 обращение)

Найдем из этого равенства Q, при котором доход равен издержкам, это и

будет точка безубыточности:

PQ - VC ¦ Q = TFC Q ¦ (P - VC) = TFC

TFC TFC

- или BEP =

P-VC

P - VC

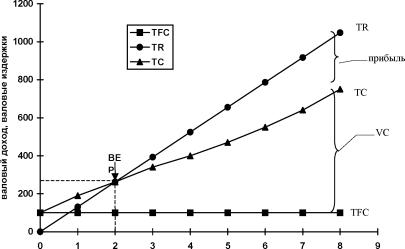

Построим график безубыточности (рисунок 7.1).

Предположим, что цена единицы продукции Р = 5 руб., переменные издержки на единицу продукции ?С = 3 руб., постоянные издержки ТБС = 100 руб.

Рисунок 7.1.

| График безубыточности. |

|

| количество продукции или обращени |

2. Определим на графике точку ВЕР. Она лежит на пересечении перпендикуляра, восстановленного из отложенной точки и линии, проведенной из точки на оси ординат, соответствующей валовому доходу для рассчитанного количества продукции (в точке ВЕР).

3. Проведем линию постоянных издержек.

4. Проведем линию ТЯ через 0 и точку ВЕР.

5. Проведем линию ТС через отметку ТБС и точку ВЕР.

При установленном объеме необходимой прибыли расчет планового объема товарооборота (Тп) можно выполнить по следующей формуле:

Т (TFC + F )• 100

п - -

Д - VC

П - прибыль,

Д - уровень валовой прибыли,

VC- уровень переменных издержек.

Аптечная организация при использовании этой формулы должна принимать во внимание такие понятия, как предел безопасности (Тп - Ттб) и запас финансовой прочности (ЗФП), который представляет собой размер возможного снижения объема товарооборота при неблагоприятной конъюнктуре на фармацевтическом рынке. Он измеряется в % по формуле:

ЗПФ = ^Т п ~ Т тб 100

Тп

где Тп- плановый товарооборот

Ттб - товарооборот, при котором будет обеспечена безубыточная работа.

Количественной оценкой изменений прибыли в зависимости от изменения объема продаж является операционный рычаг, который показывает, на сколько процентов изменится прибыль при изменении объема продаж на 1%. Расчеты возможно вести при увеличении объема продаж выше точки безубыточности.

7.4. Принципы максимизации прибыли.

Любая фирма, любое предприятие, которое работает эффективно, стремится максимизировать (увеличить) свою прибыль или минимизировать (снизить) убытки. При этом надо определить: при каком объеме продаж (валовом доходе) фирма будет получать максимальную прибыль или минимальные убытки.Существуют два подхода или принципа для максимизации прибыли и минимизации убытков (в краткосрочном периоде).

Первый принцип: сопоставление валового дохода с валовыми издержками.

Второй принцип: сопоставление предельного дохода с предельными

издержками.

¦¦¦ Сопоставление валового дохода с валовыми издержками.

Методический прием основан на измерении влияния количества изготовленной или реализованной продукции на валовую прибыль.

Условно, за единицу измерения возьмем среднее количество обращений

и объем продаж на одно обращение. Произведение этих двух показателей дает валовой доход.

Технология реализации метода:

1. Строятся аналитические таблицы, в которых рассчитываются прибыль или убытки при сравнении валового дохода и валовых издержек для конкретного показателя количества обращений.

2. Таких таблиц может быть несколько, каждая строится для определенного уровня объема реализации на 1 обращение, от которого зависит валовой доход.

3. Прибыль или убытки определяются путем вычитания валовых издержек из валового дохода.

В рамках этого подхода используются два приема:

1. Прием максимизации прибыли применяется, когда при конкретном уровне цен по мере увеличения количества выпускаемой или реализуемой продукции экономическая прибыль увеличивается до определенного момента, а затем уменьшается; определяют объем реализации или выпуска продукции, при котором прибыль максимальная.

2. Прием минимизации убытков применяется, если при конкретной цене все уровни объема реализации или выпуска продукции дают убытки; определяют объем реализации, при котором убытки наименьшие и меньше, чем постоянные издержки (в таком случае еще выгодно не закрывать предприятие, а вот если убытки больше постоянных издержек, лучше закрыть предприятие).

На примере гипотетических данных разберем оба приема.

| Таблица 7.1. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

2 вариант - при среднем валовом доходе на одно обращение, равном 80 руб., валовой доход не покрывает валовых издержек. Однако, при валовом доходе 480 руб., что соответствует 6 обращениям, убытки минимальные и они ниже постоянных издержек и даже покрывают часть переменных издержек. Если закрыть предприятие, убытки будут еще больше. Для уменьшения убытков надо поднять цены или стимулировать сбыт.

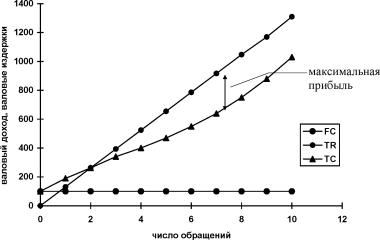

При применении приема максимизации прибыли можно графически сопоставить валовой доход, валовые издержки, прибыль.

При этом можно определить по графику точку критического объема производства или точку безубыточности производства. Вспомните, что в этой точке валовой доход равен валовым издержкам, а прибыль равна нулю.

Если мы перенесем данные из таблицы на график, то получится следующее (рисунок 7.2.).

|

Рисунок 7.2. Для варианта 1. |

|

? Сопоставление предельного дохода с предельными издержками.

Методический прием основан на сравнении предельного дохода - MR с предельными издержками - МС при производстве (реализации) каждой последующей единицы продукции

ganOMHff'^

¦ у Предельный доход (МЯ) - добавочный доход, который

является результатом продажи еще одной единицы продукции.

Предельный доход может быть подсчитан для любого

изменения объема реализации по следующей формуле:

ATR

MR =

Естественным для предприятия является превышение предельного дохода над предельными издержками. Выгодно производить тогда, когда MR

больше, чем МС, и соответственно, не выгодно производить, если предельные издержки больше предельного дохода.

Предельная прибыль - это изменение прибыли от продажи одной дополнительной единицы товара, т.е. разница между предельным доходом и его предельными издержками,

MR-MC.

Предприятие максимизирует прибыль, продолжая производить товар до точки, где предельный доход равняется предельным издержкам MR=MC.

Отметим 2 особенности правила MR = МС.

1) это правило применимо для всех рынков, фирм: монополистических, конкурентных и т. д.

2) частным случаем применения этого правила является случай, когда цена товара равна предельному доходу (это характерно для чистой конкуренции) и можно заменить, в равенстве предельный доход ценой, т.е. получится Р = МС и правило будет звучать следующим образом: чтобы максимизировать прибыль и минимизировать убытки конкурентной фирме следует производить такое количество продукции, при котором цена равна предельным издержкам.

Инструмент реализации метода аналогичен изложенному выше при сопоставлении валового дохода с валовыми издержками.

Получение прибыли никогда не являлось самоцелью для аптек, на первом месте всегда было и есть выполнение социальных задач. Еще 10 лет назад большое число планово убыточных аптек, расположенных в отдаленных, труднодоступных районах, в зонах государственных интересов, существовали исключительно за счет бюджета. В процессе перехода к рыночной экономике практически все хозрасчетные аптеки стали работать без прибыли и лишь дотационная политика государства поддерживала аптечную службу. С 1994 года ситуация изменилась. С одной стороны, правительство было не в состоянии больше дотировать аптеки на прежнем уровне, а с другой, и это самое главное, директора аптек стали понимать, что существование за счет дотаций не способствует развитию предприятий, и, в конечном итоге, бесперспективно. Руководители аптек в настоящее время успешно вписываются в современную экономическую среду, т.к. уже имеют определенный опыт работы в новых условиях и получили экономическую подготовку (на курсах, семинарах в ВУЗах). Они стремятся работать с прибылью, т.к. только прибыль может служить ориентиром роста предприятия и источником его финансирования, способствуя процветанию фармацевтического бизнеса.