Арбитраж на срочном рынке — это по определению одновременные купля (на рынке более низких цен) и продажа (на рынке более высоӯких цен) контрактов на один и тот же актив с одинаковыми базисами и сроками поставки. Подробнее об арбитражах мы поговорим в главе «Вся правда об арбитражах».

Валютный рынок Forex История Forex Азбука дилинга Обучение Forex Обучение Forex Forex - продавцы и покупатели Брокер на Forex Валюта на Forex Инвестиции на Forex Информация о Forex Трейдер на Forex Forex в России Россия и Forex Forex стратегии торговли Торговля на Forex Стратегии на Forex Стратегии внутри дня на Forex Стратегии МТС на Forex Спекуляции на Forex Forex технологии работы Технологии Forex Рынок Forex Структура Forex |

|

Финансовый рынок за полчаса. Инструменты финансового рынка

Арбитраж

Арбитражи

Есть еще арбитражи. Мы подробно обсудим эту группу сделок во втоӯрой части книги. Здесь, в целях общего понимания, нам будет достаӯточно определения и пары ремарок. Арбитражем (или арбитражной сделкой)1 называют способ получения дохода путем одновременных купли и продажи схожих активов на различных рынках. Понятно, что купить надо на рынке более низких цен, а продать — на рынке более высоких. Простым примером арбитражной операции может служить покупка акций с одновременной продажей срочного контракта на эти же акции. Прибыль — разница между ценой купли акций и продажи срочного контракта, умноженная на объем, — фиксируется в момент совершения сделки. Важно, что независимо от направления движения цен зафиксированная в момент совершения сделки прибыль остается неизменной. Были годы, когда я считала арбитраж лучшей операцией на финансовом рынке и предпочитала ее всем остальным. Однако в свете того, что было сказано об инвестировании, должна заметить, что финансовый рынок дает значительное количество операций для того, чтобы заработать больше. Эта возможность предоставляется рынком тому, кто имеет правильную идеологию. Сейчас я бы назвала арбитӯражную операцию «технической», так как ее успех зависит именно от техники и слаженности. При отточенной технике исполнения арбитраӯжи могут давать весьма высокие прибыли (в сотни процентов годовых) и являться источниками дохода с заранее известным результатом.

Итак, мы знаем, какие инструменты обращаются на финансовом рынке и какие операции с ними можно проводить. Отметим, что инстӯрументы, представленные на интеллектуальной карте 1 на рис. 1 (в верхӯней части), помеченные цифрами 2-14, могут быть использованы для инвестиций, спекуляций и арбитражей. Быстрые прибыли (если опеӯрации окажутся успешными) можно получить на перепродажах люӯбых инструментов из обозначенного списка. Одним из наиболее ликӯвидных и доступных для физических лиц секторов валютного рынка является рынок FOREX (конверсионные операции — foreign exӯchange).

Определение арбитража в валютном дилинге имеет отличие. Так сложи лось, что в разных секторах финансового рынка различные понятия называӯют одинаковым термином. Здесь приводится наиболее логичное определение арбитража, которое используется операторами срочного рынка. Подробнее об 9том, а также о технике совершения арбитражных сделок см. вторую часть книги.

Итак, мы знаем, какие инструменты обращаются на финансовом рынке и какие операции с ними можно проводить. Отметим, что инстӯрументы, представленные на интеллектуальной карте 1 на рис. 1 (в верхӯней части), помеченные цифрами 2-14, могут быть использованы для инвестиций, спекуляций и арбитражей. Быстрые прибыли (если опеӯрации окажутся успешными) можно получить на перепродажах люӯбых инструментов из обозначенного списка. Одним из наиболее ликӯвидных и доступных для физических лиц секторов валютного рынка является рынок FOREX (конверсионные операции — foreign exӯchange).

Определение арбитража в валютном дилинге имеет отличие. Так сложи лось, что в разных секторах финансового рынка различные понятия называӯют одинаковым термином. Здесь приводится наиболее логичное определение арбитража, которое используется операторами срочного рынка. Подробнее об 9том, а также о технике совершения арбитражных сделок см. вторую часть книги.

А станет ли брокер делать для меня арбитраж

Брокер выполнит любой приказ в пределах рыночных возможностей и состояния вашего счета. Если вы способны сформулировать свою сделку в терминах приказов для одного (а, как правило, требуется как минимум для двух брокеров), то вы получите свой арбитраж.

Можете ли вы просто попросить провести для вас арбитраж, т. е. сказать, чтобы для вас сделали арбитраж, неважно на каком рынке неважно на каких инструментах? Главное — чтобы получили приӯбыль в несколько раз выше, чем позволяют все остальные из доступӯных инструментов? Сказать вы, конечно, можете. Но, скорее всего, делать для вас его не станут. Арбитраж требует слишком многого от исполнителей, поэтому и прибыль принадлежит им. Кроме того, если брокеры проводят арбитражные операции, то они и совершат эту операцию для себя, так как арбитражные возможности рынка, как правило, ограничены объемами.

Если же вы торгуете непосредственно за терминалом, то вы вполне можете арбитражные операции осуществлять сами. Хотя, как правиӯло, чем лучше оборудованы и продуманы системы (например, вам дают единый счет с выходом на несколько торговых площадок одноӯвременно), тем меньше остается арбитражных возможностей. Стоит также помнить о существовании торговых роботов, имеющих функ-цню арбитражей. Роботы, в отличие от брокеров, действуют совершенӯно безотказно. Ряд брокерских компаний предоставляют клиентам таӯких роботов. Однако прежде, чем полностью положиться на своего роӯбота, стоит его протестировать и внимательно посмотреть, насколько адекватно он выполняет то. что было декларировано его разработчиӯками.

Можете ли вы просто попросить провести для вас арбитраж, т. е. сказать, чтобы для вас сделали арбитраж, неважно на каком рынке неважно на каких инструментах? Главное — чтобы получили приӯбыль в несколько раз выше, чем позволяют все остальные из доступӯных инструментов? Сказать вы, конечно, можете. Но, скорее всего, делать для вас его не станут. Арбитраж требует слишком многого от исполнителей, поэтому и прибыль принадлежит им. Кроме того, если брокеры проводят арбитражные операции, то они и совершат эту операцию для себя, так как арбитражные возможности рынка, как правило, ограничены объемами.

Если же вы торгуете непосредственно за терминалом, то вы вполне можете арбитражные операции осуществлять сами. Хотя, как правиӯло, чем лучше оборудованы и продуманы системы (например, вам дают единый счет с выходом на несколько торговых площадок одноӯвременно), тем меньше остается арбитражных возможностей. Стоит также помнить о существовании торговых роботов, имеющих функ-цню арбитражей. Роботы, в отличие от брокеров, действуют совершенӯно безотказно. Ряд брокерских компаний предоставляют клиентам таӯких роботов. Однако прежде, чем полностью положиться на своего роӯбота, стоит его протестировать и внимательно посмотреть, насколько адекватно он выполняет то. что было декларировано его разработчиӯками.

Бдительность и еще раз бдительность!

Когда я закрывала свою первую в жизни арбитражную сделку, я очень тщательно отслеживала, чтобы у меня было куплено ровно полмиллиӯона. Каково же было мое изумление, когда в отчете следующего дня я увидела только 360 тыс. Кроме того, в списке моих сделок фигурироӯвала 10-тысячная продажа. Оказывается, у нас возникла проблема терӯминологии. Я тщательно изучила биржевые правила. Я провела много часов в яме, наблюдая за ходом торгов. Я также знала, что за нескольӯко недель до моего старта стандартный лот был увеличен с одной до 10 тыс. Но я не знала, что участники рынка, говоря «единичка», по-прежнему имеют в виду контракт на $1000. ПОЭТОМУ, когда маклер фиксировал «единичка», «три» и т. п.. я записывала в своих карточках 10 тыс., 30 тыс. и т. д Мои же контрагенты и ведущий протокол сделок отмечали эти же сделки как 1 тыс., 3 тыс. и т. д. С «сотнями» мы попиӯнали друг друга однозначно. Формально я была права. Однако они придерживались сложившейся традиции. В принципе, у меня были основания отправиться на конфликтную комиссию и поднять вопрос о несоответствии терминологии, принятой в обиходе, с изложенной в утвержденных правилах. Возможно, я бы так и поступила. Однако на следующий день цена опустилась и я закрыла недостающие 160 тыс го средним выигрышем в 5 пунктов. Несколько часов, предшествовавӯших открытию рынка, пока существовала неопределенность, я запреӯщала себе думать о не полностью закрытом арбитраже. Этих ощущеӯний мне хватило, чтобы больше никогда не оставлять незакрытых арбитражей на следующий день, ни запланнрованно, ни случайно. И, только закрыв сделки, я сделала звонок партнеру и попросила его вписать дополнительную прибыль в соответствии с посылаемыми данными. В результате мы заработали на 20% больше. Но эта ситуаӯция послужила мне хорошим уроком. Всегда остается неопределенӯность, способная внести свои коррективы. Поэтому надо быть преӯдельно бдительным и оставлять зазор в расчетах. То есть, рассчитывая арбитражную прибыль, всегда нужно оставить лишних 20-30% на неӯпредвиденные обстоятельства.

Если вы начинаете совершать арбитражи, то имейте в виду, что как вы сами, так и ваши партнеры могут иногда ошибаться. Дело не в злом умысле. Даже самые профессиональные из известных мне валютных дилеров и биржевых брокеров время от времени ошибаются. И к этому тоже нужно выработать отношение.

Вот такой пример: мы закрыли арбитраж на середину апреля 1996 г Я пребывала в абсолютной уверенности, что у нас окажется на счетах сумма, зафиксированная полтора месяца назад, как только контракты закроются. Я была уверена, что все в порядке, до того момента, пока не узнала, что контрагент уговорил моего партнера зафиксировать в конӯтракте не дату закрытия контракта на фьючерсной бирже, а днем позӯже. Всего один день. Дневное изменение бенч-мака в то время составӯляло 1-3 пункта и не могло перекрыть нашу прибыль. Однако именно в этот день изменения достигли 12 пунктов. А так как этот арбитраж был не слишком прибыльным изначально, то скачок в 12 пунктов съел практически весь доход. Когда я узнала об этом, то сделала глубокий выдох, чтобы не высказать вслух, что я об этом думаю. Я почувствоваӯла сильную усталость. Полчаса напряженнейшей работы в яме, дни подготовки, составление отчетности и первая арбитражная сделка в жизни, закрытая почти без прибыли. Кроме того, мы могли выйти из этой сделки, закрыв ее в обратную сторону, при схождении рынков, если бы меня просто держали в курсе. Я была очень раздосадованна. После того как мне удалось успокоиться, я поняла, что требуется спокойный разговор с напарником, чтобы впредь мы исключили поӯдобные возможности. Эти сделки — общие, поэтому все участники должны быть в курсе того, что происходит. Так как он был професӯсионалом и человеком, настроенным на результат, разговор вышел очень коротким и конструктивным. Мы провели еще не одну успешӯную сделку после, вплоть до того как долларовые контракты потеряӯли ликвидность и арбитражи стали невозможными. Совместные арӯбитражи — это то поле, где ваши партнеры оценят проявленную сдержанность. Очень важно, даже когда происходит сбой, не опусӯтиться до банальных разборок. Нужно проявлять много самооблаӯдания, чтобы сохранять доверие и взаимное уважение, особенно когӯда нервы напряжены. Если же недоверие становится слишком сильным, то лучше прекратить работать в связке. Однако за все годы я ни разу не сталкивалась с профессионалом, который бы жульниӯчал. Профессионализм и честность — это качества, которые присутӯствуют у специалистов единым блоком. Во всяком случае, вся моя предыдущая практика убедила именно в этом. Люди, работающие в сфере сверхдоходных сделок, конечно, любят зарабатывать. Однако удовлетворение от классной сделки дает гораздо больше. По-настояӯщему успешными в этих операциях становятся те, для кого главное — достижение совершенства, а деньги — просто побочный продукт. Хотя и очень приятный.

Почему мы часто держим партнеров на линии, совершая сделки? Конечно, таким образом мы демонстрируем полную открытость. Ни одна из сторон сделки не сможет утаить дополнительную прибыль, приӯчем это — жест доброй воли. Но на самом деле это не главное. По больӯшей части дело в другом: когда закрываешь сделку, то часто требуются неимоверные усилия. Спекуляции не выматывают в яме настолько, как закрытие крупных арбитражей. И даже мощных резервов спортивного, в хорошей форме организма может оказаться недостаточно. Я помню очень тяжелое закрытие арбитражной сделки. Рынок лихорадило, и яма просто бесновалась. К тому же в то время появилось несколько новых брокеров, совсем юных и не очень воспитанных. Главный маклер неоднократно делал им предупреждения, они постоянно балансироваӯли на грани удаления из ямы за недостойное поведение. Они переходиӯли приличия в том плане, что, держась вместе, демонстрировали неуваӯжение к остальным. Могли сделать рожицу или даже показать язык. Мало есть такого, чем в яме можно удивить. Выкрики, резкие взмахи карточки — это естественно и оправданно. Но иногда мы сталкивались с тем, что люди использовали это как место для демонстрации дурных сторон своей натуры. В таких случаях очень важно оставаться собранӯным, сконцентрированным и не позволить сбить себя, работая. Очень хорошо, когда рядом есть свой человек. И в день закрытия арбитража я постоянно находилась на телефонной связи. Работая, я держала у уха трубку. Мой напарник меня непрестанно подбадривал. Ему хорошо был повышен гул голосов, жесткие короткие реплики маклера. Иногда я проӯсто повторяла цены, которые он говорил мне в ухо, выкрикивая их макӯлеру. Несколько раз я спрашивала у партнера совета, ждать или закрыӯвать по предлагаемой цене. Оставаясь на связи во время проведения операций, мы делим ответственность и эмоциональное напряжение. Без подобной поддержки мы просто были бы в несколько раз менее результативными.

Доверие, объединение усилий, слаженность, четкий расчет — все это должно быть на высочайшем уровне. Иначе нет высоких арбитӯражных прибылей, а так, сделки среднего уровня. Я не встречала друӯгих сфер интеллектуальной финансовой деятельности, где бы еще все эти признаки проявлялись настолько ярко. У меня хорошо отпечатаӯлась в памяти забавная сценка из середины девяностых.

...Начало десятого утра. Валютное управление нашего банка хороӯшо повеселилось накануне. Настолько, что на второго валютного диӯлера лучше было не смотреть. Внешний вид этого симпатяги в тот день существенно превышал его паспортный возраст. Но, что еще хуже, у банка выдалось много работы по покупке валют в тот день, а он, как назло, оказался единственным дилером, находящимся в тот момент в банке. Он умолял своего непосредственного начальника: «Пожалуйӯста, стой рядом. Главное, не уходи от меня. Не оставляй меня одного. Я все сделаю, но ты будь рядом. Пожалуйста, только не оставляй меня одного». И начальник валютного управления спокойно стоял рядом столько, сколько было нужным. Излучая уверенность и благожелателыюсть. Вы думаете, последовал приказ о снятии премии? Или еще какие-то экзекуции? Нет, мы варили бедняге кофе, приводили в чувӯство, выводили из транса и при первой же возможности отправили домой. Думаю, что совсем другого рода служебные отношения в этой среде связаны с тем, что люди слишком часто должны выкладыватьӯся — полностью и ненормированно.

Говоря о рисках при проведении арбитражных сделок, нужно приӯнимать во внимание еще один фактор. Есть такая особенность биржеӯвой торговли маржинальными контрактами, которая реализуется не слишком часто — раз в несколько месяцев, а иногда и лет, но воспомиӯнаний хватает надолго. Речь идет о принуди1елышм закрытии Для арбитражеров это очень неприятно. Вы останетесь отвечать по невыгодной стороне арбитражной сделки, а вашу доходную часть размажут по убыткам других участников. Возможность принудительного закрыӯтия позиций создает дополнительный риск. Так как в существующей практике принудительному закрытию предшествует обсуждение, на котором присутствуют представители клиринговых членов, крайне желательно на этом заседании присутствовать, если части вашей арбитражной сделки угрожает «размазывание». Или хотя бы направить письменное заявление, в котором четко написать, что принятое решеӯние может явиться причиной ваших убытков. Я знаю случаи, имевшие место на практике, когда такой подход (отправка заявлений и личное присутствие на заседаниях) приводил к тому, что арбитражные сделӯки исключались из рассмотрения. А спекулянты делили доходы и убытки между собой.

Любой арбитражер, проработавший в этом качестве несколько лет, имеет запас страшных н забавных историй, сопровождавших выполӯнение арбитражей. И мораль всех этих случаев сводится к одному: риски при совершении арбитражей всегда существуют.

Если вы начинаете совершать арбитражи, то имейте в виду, что как вы сами, так и ваши партнеры могут иногда ошибаться. Дело не в злом умысле. Даже самые профессиональные из известных мне валютных дилеров и биржевых брокеров время от времени ошибаются. И к этому тоже нужно выработать отношение.

Вот такой пример: мы закрыли арбитраж на середину апреля 1996 г Я пребывала в абсолютной уверенности, что у нас окажется на счетах сумма, зафиксированная полтора месяца назад, как только контракты закроются. Я была уверена, что все в порядке, до того момента, пока не узнала, что контрагент уговорил моего партнера зафиксировать в конӯтракте не дату закрытия контракта на фьючерсной бирже, а днем позӯже. Всего один день. Дневное изменение бенч-мака в то время составӯляло 1-3 пункта и не могло перекрыть нашу прибыль. Однако именно в этот день изменения достигли 12 пунктов. А так как этот арбитраж был не слишком прибыльным изначально, то скачок в 12 пунктов съел практически весь доход. Когда я узнала об этом, то сделала глубокий выдох, чтобы не высказать вслух, что я об этом думаю. Я почувствоваӯла сильную усталость. Полчаса напряженнейшей работы в яме, дни подготовки, составление отчетности и первая арбитражная сделка в жизни, закрытая почти без прибыли. Кроме того, мы могли выйти из этой сделки, закрыв ее в обратную сторону, при схождении рынков, если бы меня просто держали в курсе. Я была очень раздосадованна. После того как мне удалось успокоиться, я поняла, что требуется спокойный разговор с напарником, чтобы впредь мы исключили поӯдобные возможности. Эти сделки — общие, поэтому все участники должны быть в курсе того, что происходит. Так как он был професӯсионалом и человеком, настроенным на результат, разговор вышел очень коротким и конструктивным. Мы провели еще не одну успешӯную сделку после, вплоть до того как долларовые контракты потеряӯли ликвидность и арбитражи стали невозможными. Совместные арӯбитражи — это то поле, где ваши партнеры оценят проявленную сдержанность. Очень важно, даже когда происходит сбой, не опусӯтиться до банальных разборок. Нужно проявлять много самооблаӯдания, чтобы сохранять доверие и взаимное уважение, особенно когӯда нервы напряжены. Если же недоверие становится слишком сильным, то лучше прекратить работать в связке. Однако за все годы я ни разу не сталкивалась с профессионалом, который бы жульниӯчал. Профессионализм и честность — это качества, которые присутӯствуют у специалистов единым блоком. Во всяком случае, вся моя предыдущая практика убедила именно в этом. Люди, работающие в сфере сверхдоходных сделок, конечно, любят зарабатывать. Однако удовлетворение от классной сделки дает гораздо больше. По-настояӯщему успешными в этих операциях становятся те, для кого главное — достижение совершенства, а деньги — просто побочный продукт. Хотя и очень приятный.

Почему мы часто держим партнеров на линии, совершая сделки? Конечно, таким образом мы демонстрируем полную открытость. Ни одна из сторон сделки не сможет утаить дополнительную прибыль, приӯчем это — жест доброй воли. Но на самом деле это не главное. По больӯшей части дело в другом: когда закрываешь сделку, то часто требуются неимоверные усилия. Спекуляции не выматывают в яме настолько, как закрытие крупных арбитражей. И даже мощных резервов спортивного, в хорошей форме организма может оказаться недостаточно. Я помню очень тяжелое закрытие арбитражной сделки. Рынок лихорадило, и яма просто бесновалась. К тому же в то время появилось несколько новых брокеров, совсем юных и не очень воспитанных. Главный маклер неоднократно делал им предупреждения, они постоянно балансироваӯли на грани удаления из ямы за недостойное поведение. Они переходиӯли приличия в том плане, что, держась вместе, демонстрировали неуваӯжение к остальным. Могли сделать рожицу или даже показать язык. Мало есть такого, чем в яме можно удивить. Выкрики, резкие взмахи карточки — это естественно и оправданно. Но иногда мы сталкивались с тем, что люди использовали это как место для демонстрации дурных сторон своей натуры. В таких случаях очень важно оставаться собранӯным, сконцентрированным и не позволить сбить себя, работая. Очень хорошо, когда рядом есть свой человек. И в день закрытия арбитража я постоянно находилась на телефонной связи. Работая, я держала у уха трубку. Мой напарник меня непрестанно подбадривал. Ему хорошо был повышен гул голосов, жесткие короткие реплики маклера. Иногда я проӯсто повторяла цены, которые он говорил мне в ухо, выкрикивая их макӯлеру. Несколько раз я спрашивала у партнера совета, ждать или закрыӯвать по предлагаемой цене. Оставаясь на связи во время проведения операций, мы делим ответственность и эмоциональное напряжение. Без подобной поддержки мы просто были бы в несколько раз менее результативными.

Доверие, объединение усилий, слаженность, четкий расчет — все это должно быть на высочайшем уровне. Иначе нет высоких арбитӯражных прибылей, а так, сделки среднего уровня. Я не встречала друӯгих сфер интеллектуальной финансовой деятельности, где бы еще все эти признаки проявлялись настолько ярко. У меня хорошо отпечатаӯлась в памяти забавная сценка из середины девяностых.

...Начало десятого утра. Валютное управление нашего банка хороӯшо повеселилось накануне. Настолько, что на второго валютного диӯлера лучше было не смотреть. Внешний вид этого симпатяги в тот день существенно превышал его паспортный возраст. Но, что еще хуже, у банка выдалось много работы по покупке валют в тот день, а он, как назло, оказался единственным дилером, находящимся в тот момент в банке. Он умолял своего непосредственного начальника: «Пожалуйӯста, стой рядом. Главное, не уходи от меня. Не оставляй меня одного. Я все сделаю, но ты будь рядом. Пожалуйста, только не оставляй меня одного». И начальник валютного управления спокойно стоял рядом столько, сколько было нужным. Излучая уверенность и благожелателыюсть. Вы думаете, последовал приказ о снятии премии? Или еще какие-то экзекуции? Нет, мы варили бедняге кофе, приводили в чувӯство, выводили из транса и при первой же возможности отправили домой. Думаю, что совсем другого рода служебные отношения в этой среде связаны с тем, что люди слишком часто должны выкладыватьӯся — полностью и ненормированно.

Говоря о рисках при проведении арбитражных сделок, нужно приӯнимать во внимание еще один фактор. Есть такая особенность биржеӯвой торговли маржинальными контрактами, которая реализуется не слишком часто — раз в несколько месяцев, а иногда и лет, но воспомиӯнаний хватает надолго. Речь идет о принуди1елышм закрытии Для арбитражеров это очень неприятно. Вы останетесь отвечать по невыгодной стороне арбитражной сделки, а вашу доходную часть размажут по убыткам других участников. Возможность принудительного закрыӯтия позиций создает дополнительный риск. Так как в существующей практике принудительному закрытию предшествует обсуждение, на котором присутствуют представители клиринговых членов, крайне желательно на этом заседании присутствовать, если части вашей арбитражной сделки угрожает «размазывание». Или хотя бы направить письменное заявление, в котором четко написать, что принятое решеӯние может явиться причиной ваших убытков. Я знаю случаи, имевшие место на практике, когда такой подход (отправка заявлений и личное присутствие на заседаниях) приводил к тому, что арбитражные сделӯки исключались из рассмотрения. А спекулянты делили доходы и убытки между собой.

Любой арбитражер, проработавший в этом качестве несколько лет, имеет запас страшных н забавных историй, сопровождавших выполӯнение арбитражей. И мораль всех этих случаев сводится к одному: риски при совершении арбитражей всегда существуют.

Богатые не всегда становятся богаче

Есть крылатая фраза: если собрать все деньги и распределить их равномерно между жителями нашей планеты, то через два-три года все вернется к исходному состоянию. Таким образом, богатые снова приобретут имущество в прежнем объеме, а бедные опять потеряют все и останутся ни с чем. Мы не располагаем возможностями проверить эту гипотезу на практике в масштабе всей планеты. Однако косвенные данные скорее подтверждают справедливость этой идеи. История знаӯет массу примеров, когда в силу трагических обстоятельств люди, сдеӯлавшие себе состояние, теряли его и, засучив рукава, достаточно быӯстро снова поднимались в финансовом отношении.

Специалисты российского финансового рынка утверждают, что сейчас, в период его становления, правило «богатые становятся еще богаче» в полной мере работать еще не начало. И люди, сделавшие деньги в различных сферах, могут оказаться совсем не столь успешӯными в качестве инвесторов. И наоборот, те, кто остался ни с чем в период перестройки, планомерно богатеют, выступая в роли инвестоӯров. По словам финансовых менеджеров, деньги преумножают только те, кто правильно понял правила игры. Прочие, в лучшем случае, теӯряют не все.

Специалисты российского финансового рынка утверждают, что сейчас, в период его становления, правило «богатые становятся еще богаче» в полной мере работать еще не начало. И люди, сделавшие деньги в различных сферах, могут оказаться совсем не столь успешӯными в качестве инвесторов. И наоборот, те, кто остался ни с чем в период перестройки, планомерно богатеют, выступая в роли инвестоӯров. По словам финансовых менеджеров, деньги преумножают только те, кто правильно понял правила игры. Прочие, в лучшем случае, теӯряют не все.

Ценообразование

В целях ценообразования рынок срочных контрактов используется в качестве системы отсчета определения цены, уплачиваемой в будуӯщем. Таким образом, срочные контракты выполняют важную эконоӯмическую функцию — первичного ценообразования. Из-за того что компании, работающие на спот-рынке, все более активно торгуют посредством срочных контрактов, цены по ним превратились в этаӯлон по которому устанавливается стоимость товара при совершении кассовых сделок. Биржевые цены быстро распространяются, широӯко используются и отражают реальную картину по большинству сдеӯлок за любой промежуток времени. Кассовые цены настолько тесно связаны с ценами соответствующих ликвидных срочных контрактов на ближайшие месяцы, что оба рынка стали практически взаимозаӯменяемыми. Выработка цены срочного контракта позволяет конкӯретно оценить коммерческие перспективы товара, давая возможность продавцам, сбытовым фирмам и потребителям хеджировать риск, успешнее конкурировать на рынке, исследовать новые возможӯности получения прибыли и эффективнее планировать свою деяӯтельность в будущем.

Оценка стоимости срочных контрактов

Оценка стоимости срочных контрактов представляет собой еще одну дискуссионную область, так как различные модели оценки имеют своӯих приверженцев. Кроме чисто академического интереса данная обӯласть имеет важное практическое применение, что обусловило появӯление целого ряда исследовательских работ.

Модели ценообразования опционов, в силу наличия у них дополниӯтельного ценового параметра по сравнению с фьючерсными контракӯтами, являются более сложными.

Наиболее используемой моделью для определения цены европейского Call-опциона на акции является модель Блэка-Шоулза, согласно которой:

где С — премия европейского Call-опциона;

S — цена акции на спот-рынке в момент заключения опционного контракта;

N(d.\ i = 1,2) — функция нормального распределения;

X — цена исполнения (цена-страйк) опциона;

г — процентная ставка безрискового вложения:

Т — время до экспирации опциона, в годах.

Модель предполагает выплату дивидендов по акциям. Использоваӯние нормального распределения было заложено авторами модели изӯначально в виде предположения о том, что изменение цены акции во времени происходит непрерывно и подчиняется нормальному закону.

Сделаем по ходу объяснения еще несколько необходимых терминоӯлогических уточнений и оговорок.

Под контрактами (срочными контрактами) будут подразумеваться любые срочные инструменты (форварды, фьючерсы, опционы) в соӯвокупности либо, по контексту, один из инструментов с оговоренныӯми характеристиками.

В табл. 2 классифицированы срочные контракты в соответствии с их основными свойствами; при этом считается, что мы имеем дело с «классическими» форвардами, т. е. обращающимися на внебиржевом рынке, а не на организованных торговых площадках. Дело в том, что в связи со все большим распространением организованных срочных внебиржевых рынков характеристики форвардных контрактов, обраӯщающихся на таких рынках, все более приближаются к фьючерсным. Что касается опционов, то, если не сделано дополнительных оговорок, мы будем под ними понимать биржевые, маржируемые опционы амеӯриканского типа.

Таблица 2. Классификация срочных контрактов

Приведенная классификация, несмотря на ряд неточностей по отӯношению к развивающимся организованным внебиржевым рынкам (на них форварды все более по свойствам приближаются к фьючерӯсам), не противоречит ряду авторитетных источников, правилам и ме-тодическим разработкам ведущих бирж, а также необходима нам для ясного понимания разницы между этими контрактами.

Под форвардным контрактом (форвардом) впредь будем пониӯмать контракт, поставка (расчеты по индексу) по которому отнесена на некоторый произвольный срок, оговоренный в данном форвардном контракте.

Под фьючерсным контрактом (фьючерсом) мы будем впредь поӯнимать полностью стандартизованный, маржируемый контракт о купле (продаже) определенного актива по оговоренной цене через определенный промежуток времени. Мы помним и совсем короткое и простое определение: фьючерс — это маржируемый форвард. Под стандартизацией мы понимаем стандартное (равное или кратное миӯнимальному лоту) количество товара стандартного (оговоренного в спецификации) качества по стандартному базису поставки (оговоренӯному в спецификации) в стандартный срок.

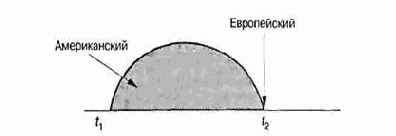

Опционный контракт, в отличие от фьючерсного, не является симӯметричным в отношении прав и обязательств по контракту: покупаӯтель опциона, заплатив премию в момент совершения сделки, вправе требовать покупки — Call-опцион (или продажи — Put-опцион) актиӯва, являющегося для опциона базисным, а продавец обязан его проӯдать (купить). Право требования покупателя опциона может быть реӯализовано на всем протяжении срока от момента совершения сделки до закрытия контракта в случае опциона американского типа и только в момент закрытия контракта в случае опциона европейского типа (рис. 10).

Исполнения американского опциона покупатель опциона может потребовать в любой момент времени от с, до t2 (верхняя дуга). Исполӯнения европейского опциона покупатель опциона может потребовать только в момент времени t2 (стрелка)

Инструментальные средства обеспечения безопасности тут

Оценка стоимости срочных контрактов

Оценка стоимости срочных контрактов представляет собой еще одну дискуссионную область, так как различные модели оценки имеют своӯих приверженцев. Кроме чисто академического интереса данная обӯласть имеет важное практическое применение, что обусловило появӯление целого ряда исследовательских работ.

Модели ценообразования опционов, в силу наличия у них дополниӯтельного ценового параметра по сравнению с фьючерсными контракӯтами, являются более сложными.

Наиболее используемой моделью для определения цены европейского Call-опциона на акции является модель Блэка-Шоулза, согласно которой:

где С — премия европейского Call-опциона;

S — цена акции на спот-рынке в момент заключения опционного контракта;

N(d.\ i = 1,2) — функция нормального распределения;

X — цена исполнения (цена-страйк) опциона;

г — процентная ставка безрискового вложения:

Т — время до экспирации опциона, в годах.

Модель предполагает выплату дивидендов по акциям. Использоваӯние нормального распределения было заложено авторами модели изӯначально в виде предположения о том, что изменение цены акции во времени происходит непрерывно и подчиняется нормальному закону.

Сделаем по ходу объяснения еще несколько необходимых терминоӯлогических уточнений и оговорок.

Под контрактами (срочными контрактами) будут подразумеваться любые срочные инструменты (форварды, фьючерсы, опционы) в соӯвокупности либо, по контексту, один из инструментов с оговоренныӯми характеристиками.

В табл. 2 классифицированы срочные контракты в соответствии с их основными свойствами; при этом считается, что мы имеем дело с «классическими» форвардами, т. е. обращающимися на внебиржевом рынке, а не на организованных торговых площадках. Дело в том, что в связи со все большим распространением организованных срочных внебиржевых рынков характеристики форвардных контрактов, обраӯщающихся на таких рынках, все более приближаются к фьючерсным. Что касается опционов, то, если не сделано дополнительных оговорок, мы будем под ними понимать биржевые, маржируемые опционы амеӯриканского типа.

Таблица 2. Классификация срочных контрактов

|

Свойства срочных |

Виды срочных контрактов |

||

|

контрактов |

форварды |

фьючерсы |

опционы |

|

Симметричность прав и обязательств сторон |

Симметричные |

Симметричные |

Несимметричные |

|

Стандартизация |

Нестандартизованные |

Полностью стандартизованные |

|

|

Маржируемость |

Немаржируемые |

Маржируемые |

|

Приведенная классификация, несмотря на ряд неточностей по отӯношению к развивающимся организованным внебиржевым рынкам (на них форварды все более по свойствам приближаются к фьючерӯсам), не противоречит ряду авторитетных источников, правилам и ме-тодическим разработкам ведущих бирж, а также необходима нам для ясного понимания разницы между этими контрактами.

Под форвардным контрактом (форвардом) впредь будем пониӯмать контракт, поставка (расчеты по индексу) по которому отнесена на некоторый произвольный срок, оговоренный в данном форвардном контракте.

Под фьючерсным контрактом (фьючерсом) мы будем впредь поӯнимать полностью стандартизованный, маржируемый контракт о купле (продаже) определенного актива по оговоренной цене через определенный промежуток времени. Мы помним и совсем короткое и простое определение: фьючерс — это маржируемый форвард. Под стандартизацией мы понимаем стандартное (равное или кратное миӯнимальному лоту) количество товара стандартного (оговоренного в спецификации) качества по стандартному базису поставки (оговоренӯному в спецификации) в стандартный срок.

Опционный контракт, в отличие от фьючерсного, не является симӯметричным в отношении прав и обязательств по контракту: покупаӯтель опциона, заплатив премию в момент совершения сделки, вправе требовать покупки — Call-опцион (или продажи — Put-опцион) актиӯва, являющегося для опциона базисным, а продавец обязан его проӯдать (купить). Право требования покупателя опциона может быть реӯализовано на всем протяжении срока от момента совершения сделки до закрытия контракта в случае опциона американского типа и только в момент закрытия контракта в случае опциона европейского типа (рис. 10).

Исполнения американского опциона покупатель опциона может потребовать в любой момент времени от с, до t2 (верхняя дуга). Исполӯнения европейского опциона покупатель опциона может потребовать только в момент времени t2 (стрелка)

Инструментальные средства обеспечения безопасности тут

Чем мы руководствуемся в своих действиях

Мы руководствуемся сложными графиками, отражающими динамику цен, обороты, открытый интерес, и формулами для расчета справедлиӯвых цен, исходя опять-таки из состояния рынка. Событиями, происӯходящими на финансовых рынках, заявлениями политических деятеӯлей (особенно в российской действительности), новостями из газет, вышедшими отчетами о деятельности компаний, прогнозами аналиӯтических агентств о будущих оборотах и доходах компаний и перспективах целых отраслей. Сами мы практически не обременяем себя фиӯнансовыми и бухгалтерскими расчетами. Многие из нас не умеют чиӯтать балансы компаний, акциями которых торгуют. Отчетности комӯпаний предпочитаем динамику биржевых цен.

Мы также руководствуемся в своих операциях снами, предчувствиӯями, ощущениями. И, пожалуй, являемся самыми суеверными из всех представителей рынка.

Мы также руководствуемся в своих операциях снами, предчувствиӯями, ощущениями. И, пожалуй, являемся самыми суеверными из всех представителей рынка.

Читаем отчетность компании

Важно не только, что считать, но еще и как считать. Существует очень много разных стандартов подсчета, когда речь идет о финансовых поӯказателях деятельности предприятия. По-разному можно оценить износ активов, затраты предприятия, учесть задолженность. От меӯтодики расчета будет существенно зависеть и прибыль компании.

Основные стандарты, которыми пользуются компании, акции котоӯрых котируются на западных биржах, — это GAAP и IAS.

Стандарт GAAP (Generally Accepted Accounting Principles — Общепризнанные принципы финансовой отчетности) был изначально принят в США, поэтому им преимущественно пользуются американские компании, а также иностранные фирмы, бумаги которых обращаются на америӯканских рынках.

Стандартом IAS (International Accounting Standards Международные стандарты финансовой отчетности) пользуются, в осӯновном, европейские компании.

Отечественные компании ведут свою отчетность в соответствии с российскими стандартами. Так как эти стандарты изначально отвечают целям налогообложения, информация, в них отраженная, не дает инвеӯсторам полного представления о состоянии компании. Ряд крупных российских компаний параллельно ведет отчетность в международных стандартах. Причиной этого может быть необходимость привлечения иностранных инвестиций либо предоставление иностранным держатеӯлям бумаг компании отчетности в знакомых стандартах.

Принципы организации западных стандартов отчетности изначальӯно были сориентированы на предоставление инвесторам объективной информации о финансовом состоянии компании. Поэтому читается такая отчетность легко.

Давайте взглянем на отчет о прибыли и убытках компании America Movil SA de CV (биржевой код бумаг — АМХ, обращаются на NYSE — Нью-Йоркская фондовая биржа), о которой идет речь во второй части.

Первая строка: выручка (Total Revenue) — сумма, на которую комӯпания произвела и продала своих товаров и услуг за отчетный период. Следующая строка — затраты или стоимость дохода (Cost of Revenue). Далее следует разность двух первых величин — валовая прибыль (Gross Profit).

Отметим, что прибыль — один из самых главных показателей деяӯтельности компании. Существуют разные виды прибыли.

Обратим внимание на еще один очень важный показатель — затраты на обслуживание займов. Соответствующая строка имеет название расӯходы на выплату процентов (Interest Expense). По соотношению приӯбыли и выплат по процентам можно судить об устойчивости компании.

1 Отчет о прибыли и убытках — финансовый отчет компании, выполненӯный по установленной форме, который включает информацию в динамике о поступлениях и расходах, чистой прибыли, процентных платежах по займам и пр. за отчетный период.

2 Валовая прибыль — сумма прибыли (убытка) от реализации продукции (работ, услуг), основных фондов, иного имущества предприятия и доходов от внереализационных операций, уменьшенных на сумму расходов по этим опеӯрациям.

Чистая прибыль — прибыль, остающаяся в распоряжении компании после уплаты налогов. Является ключевой характеристикой эффективности деяӯтельности компании.

Для анализа прибыльности компании используют и другие показатели. Например, балансовую прибыль, которую мы рассмотрим во второй части книги.

Конечно, для эффективного развития компания должна привлекать средства. С другой стороны, если прибыли компании недостаточно, чтоӯбы оплатить проценты по займам, то компания будет объявлена банкӯротом. А акционер окажется в невыигрышном положении по сравнеӯнию с банкирами, выдавшими кредиты, и владельцами облигаций, которые получат назад свои средства в первую очередь. После оплаты процентов доход компании (Income Before Tax) уменьшается на сумму налогов, оплаченных компанией (Income Tax Expense).

Следующими показателями отчета о прибыли является прибыль, осӯтающаяся в распоряжении акционеров, сумма, идущая на дивиденды, и остающаяся в результате чистая прибыль (Net Income). Наглядным показателем для акционера является следующая строка — чистая приӯбыль, приходящаяся на обыкновенные акции (Net Income Applicable То Common Shares). Акционеры или инвесторы, зная рыночную стоӯимость акции, могут оценить соотношение рыночной капитализации и прибыли, приходящейся за обыкновенные акции за отчетный период.

Очевидно, что с точки зрения инвестиций интересна компания, выӯручка которой, равно как и чистая прибыль, и рентабельность бизнеса, растут. То есть показатели по выручке, прибыли и их соотношению в каждом последующем периоде выше, чем в предыдущем. Что, собвенно, мы имеем в рассматриваемом примере.

Основные стандарты, которыми пользуются компании, акции котоӯрых котируются на западных биржах, — это GAAP и IAS.

Стандарт GAAP (Generally Accepted Accounting Principles — Общепризнанные принципы финансовой отчетности) был изначально принят в США, поэтому им преимущественно пользуются американские компании, а также иностранные фирмы, бумаги которых обращаются на америӯканских рынках.

Стандартом IAS (International Accounting Standards Международные стандарты финансовой отчетности) пользуются, в осӯновном, европейские компании.

Отечественные компании ведут свою отчетность в соответствии с российскими стандартами. Так как эти стандарты изначально отвечают целям налогообложения, информация, в них отраженная, не дает инвеӯсторам полного представления о состоянии компании. Ряд крупных российских компаний параллельно ведет отчетность в международных стандартах. Причиной этого может быть необходимость привлечения иностранных инвестиций либо предоставление иностранным держатеӯлям бумаг компании отчетности в знакомых стандартах.

Принципы организации западных стандартов отчетности изначальӯно были сориентированы на предоставление инвесторам объективной информации о финансовом состоянии компании. Поэтому читается такая отчетность легко.

Давайте взглянем на отчет о прибыли и убытках компании America Movil SA de CV (биржевой код бумаг — АМХ, обращаются на NYSE — Нью-Йоркская фондовая биржа), о которой идет речь во второй части.

Первая строка: выручка (Total Revenue) — сумма, на которую комӯпания произвела и продала своих товаров и услуг за отчетный период. Следующая строка — затраты или стоимость дохода (Cost of Revenue). Далее следует разность двух первых величин — валовая прибыль (Gross Profit).

Отметим, что прибыль — один из самых главных показателей деяӯтельности компании. Существуют разные виды прибыли.

Обратим внимание на еще один очень важный показатель — затраты на обслуживание займов. Соответствующая строка имеет название расӯходы на выплату процентов (Interest Expense). По соотношению приӯбыли и выплат по процентам можно судить об устойчивости компании.

1 Отчет о прибыли и убытках — финансовый отчет компании, выполненӯный по установленной форме, который включает информацию в динамике о поступлениях и расходах, чистой прибыли, процентных платежах по займам и пр. за отчетный период.

2 Валовая прибыль — сумма прибыли (убытка) от реализации продукции (работ, услуг), основных фондов, иного имущества предприятия и доходов от внереализационных операций, уменьшенных на сумму расходов по этим опеӯрациям.

Чистая прибыль — прибыль, остающаяся в распоряжении компании после уплаты налогов. Является ключевой характеристикой эффективности деяӯтельности компании.

Для анализа прибыльности компании используют и другие показатели. Например, балансовую прибыль, которую мы рассмотрим во второй части книги.

Конечно, для эффективного развития компания должна привлекать средства. С другой стороны, если прибыли компании недостаточно, чтоӯбы оплатить проценты по займам, то компания будет объявлена банкӯротом. А акционер окажется в невыигрышном положении по сравнеӯнию с банкирами, выдавшими кредиты, и владельцами облигаций, которые получат назад свои средства в первую очередь. После оплаты процентов доход компании (Income Before Tax) уменьшается на сумму налогов, оплаченных компанией (Income Tax Expense).

Следующими показателями отчета о прибыли является прибыль, осӯтающаяся в распоряжении акционеров, сумма, идущая на дивиденды, и остающаяся в результате чистая прибыль (Net Income). Наглядным показателем для акционера является следующая строка — чистая приӯбыль, приходящаяся на обыкновенные акции (Net Income Applicable То Common Shares). Акционеры или инвесторы, зная рыночную стоӯимость акции, могут оценить соотношение рыночной капитализации и прибыли, приходящейся за обыкновенные акции за отчетный период.

Очевидно, что с точки зрения инвестиций интересна компания, выӯручка которой, равно как и чистая прибыль, и рентабельность бизнеса, растут. То есть показатели по выручке, прибыли и их соотношению в каждом последующем периоде выше, чем в предыдущем. Что, собвенно, мы имеем в рассматриваемом примере.

Что делают богатые люди на российском фондовом рынке

Российские миллионеры становятся все больше похожими на америӯканских. Во всяком случае, в вопросах, касающихся инвестирования собственных денег. Это отмечают менеджеры, обслуживающие росӯсийских клиентов.

В отличие от ряда западных стран и США. где как фондовый рынок так и миллионеры являются уже столетия привычной атрибутикой жизни, для постсоветской России оба эти феномена пока новы и мало-изучены. В конце XX в. в США вышла книга, мгновенно ставшая и до сих пор остающаяся бестселлером, — о привычках и пристрастиях американских миллионеров. Авторы, Томас Стэнли и Уильям Данко, в своем совместном труде «Мой сосед — миллионер» наиподробнейӯшим образом рассмотрели практически все аспекты жизни обладатеӯлей крупных состояний. Главный вывод книги оказался сенсационӯным — миллионеры вовсе не таковы, какими привыкло их представлять себе общество. Вместо укоренившегося образа персонажа, мало работаӯющего, приобретающего роскошные вещи и наслаждающегося жизнью,

типичные миллионеры оказались много работающими, жестко экоӯномящими и продуктивно инвестирующими людьми.

Специалисты российского фондового рынка, которые оказывают услуги клиентам в сфере инвестиций, уверены, что на сегодня Россия является страной, в которой живут тысячи и тысячи обладателей милӯлионных состояний. Согласно рейтингу журнала «Forbes», 100 богатейших людей России обладают состояниями в десятки миллиардов и сотни миллионов долларов

Весьма занятно, что сам «Forbes», сосредоточиваясь на описаниях привычек российских миллионеров в части потребления услуг и предӯметов роскоши, становится скуп на информацию об инвестиционных предпочтениях наших соотечественников. В статьях авторов, пишуӯщих для «Forbes», как правило, лаконично упоминается о том, что преӯимущественным объектом инвестирования является политика. Разӯличные политические группировки получают существенные суммы в обмен на услуги. Менеджеры, занимающиеся обслуживанием миллиӯонеров на фондовом рынке, сообщают, что приоритетным направлением инвестиций являются сами владельцы состояний и их бизнес. В последние годы богатые клиенты также вкладывают часть своих акӯтивов в недвижимость, банковские инструменты, в основном депозиӯты, и менее всего — в российские акции. «В недвижимость и банковӯские депозиты инвестируют до 80% свободных средств. Отмечу также, что интерес к инструментам фондового рынка со стороны обладатеӯлей миллионных состояний быстро растет», — обрисовывает текущую ситуацию один из директоров финансовой компании.

Менеджеры, непосредственно обслуживающие клиентов с миллиӯонными состояниями, отмечают, что отличие этой группы клиентов от прочих не только в величине размещаемых на рынке сумм, но и в качественно ином подходе к вопросу инвестирования и в отношеӯнии к деньгам. По словам этих менеджеров, лица, обладающие крупӯными суммами, проявляют более жесткую позицию при контроле рисков. На фондовый рынок редко помещают более 10-15% свободӯных средств. Вообще, при инвестировании предпочитают более осяӯзаемые акшвы, например, недвижимость. Последнее время наметиӯлась явная тенденция интереса к западным рынкам. Однако в этом плане клиенты оказались несколько впереди рынка. По собственным оценкам специалистов компаний, рынок пока не готов к удовлетвоӯрению этого спроса, так как нет специалистов нужного профиля и квалификации.

Получают ли пришедшие на фондовый рынок миллионеры какие-то особенные услуги, недоступные пришедшим с малыми суммами? Если учесть, что любой разумный инвестор начинает инвестировать с разумных сумм, увеличивая объемы по ходу, — то практически нет. Единственной эксклюзивной услугой, декларируемой финансовыми компаниями, является услуга доверительного управления средстваӯми. Однако давайте оценим реальные возможности доверительного управления, т. е. во что будут вкладываться деньги. И здесь оказываӯется, что набор инструментов не слишком широк. Как уже говорилось, это государственные, муниципальные и корпоративные облигации с доходностью в среднем от 6% годовых для госбумаг до 14-16% годоӯвых для бумаг «второго эшелона». Есть еще ряд акций, в силу относиӯтельно большей ликвидности называемых «голубыми фишками» и акции «второго эшелона», по которым проходят единичные сделки. Рынок прочих инструментов — производных ценных бумаг, финансоӯвых и товарных срочных контрактов — в настоящее время представлен практически номинально, и выход на него сопряжен с существенными рисками: низкой ликвидностью, малыми оборотами, отсутствием раз-

витой инфраструктуры. Высокими остаются политические риски, осоӯбенно для наиболее доходных секторов. Существуют и другие ограӯничивающие факторы, как для инвестиций вообще, так и исключиӯтельно для крупных инвестиций.

Как многократно повторяют отечественные и западные аналитики, инструментарий российского рынка ценных бумаг пока крайне скуӯден. Причем такое положение дел существует во всех секторах рынка и касается как видов бумаг, так и их количества.

Российский фондовый рынок славен резкими колебаниями цен, т. е. с одной стороны, несет большие риски, а с другой — возможности спекулятивного заработка на внутридневных колебаниях пси. Вместе с тем человек с крупным состоянием, пожелавший заняться активныӯми операциями на российском фондовом рынке, очень легко может оказаться в ситуации слона в посудной лавке. По оценкам и практиӯческому опыту day-трейдеров, при значительных суммах (от $5 млн) активное управление на российском рынке невозможно, так как объем самого рынка крайне незначителен.

По оценкам всех из опрошенных мною практикующих специалисӯтов, возможности активного управления, т. е. получения дохода за счет относительно быстрых операций купли-продажи ценных бумаг, на российском рынке сильно ограничены его малой капитализацией и низкой ликвидностью подавляющего большинства акций. Эти ограӯничения и формируют возможные тактики работы. Управляющие считают, что существующий барьер $5 млн — это одна из причин, поӯчему особо крупные клиенты вынуждены формировать только средӯне- и долгосрочные пакеты акций и облигаций.

Таким образом, относительно невысокий объем российского фонӯдового рынка не дает возможностей быстрого оборота крупных сумм. Однако десятками, и даже сотнями тысяч долларов можно оперироӯвать. Поэтому вышедшие на рынок с десятком тысяч долларов на во-латильном (быстро меняющемся) рынке теоретически могут очень скоро разбогатеть, т. е. преумножить капиталы даже в десятки раз за относительно небольшой промежуток времени. Риск потерь при таӯких операциях, конечно же, крайне высокий. Менеджеры, осуществӯляющее обслуживание клиентов на рынке, также подтверждают реӯальность такого заработка. Но при этом сразу предупреждают, что с большой долей вероятности с инвестируемой суммой вы сразу расӯпрощаетесь, и к этому надо быть готовым. Кроме того, рынки инструӯментов, которые предлагаются для работы, несут слишком много доӯполнительных рисков. Так как в своем желании разбогатеть вы отправитесь на рынок производных ценных бумаг, а также будете исӯпользовать схемы маржинального кредитования при работе с «голуӯбыми фишками», временами легко изменяющимися в цене на 10% в день, и покупать низко ликвидные акции и облигации «третьего эшеӯлона».

Действительно, на российском рынке существуют бумаги, недооцеӯненные даже в сотни раз. Но как узнать, когда, наконец, рынок эти буӯмаги до оценит и что произойдет с наибольшей вероятностью: компаӯния исчезнет с рынка или ее акции станут обращаться и стоить дорого?

Мало у кого вызывает энтузиазм и покупка бумаг типа «ЮКОСа» после того, как акции подешевели в 20 раз. Хотя среди советов, наӯправленных на агрессивную игру, присутствуют и такие.

Отечественный фондовый рынок является не единственной возӯможностью для ценителей акций. Существуют развитые фондовые рынки — в США, европейских странах, Японии. Российские специаӯлисты считают их весьма перспективными для размещения средств российских клиентов, но признаются, что предпочли бы способствоӯвать инвестициям в компании своей страны.

Сколько денег из крупных состояний может поступить на фондовый рынок

Министерство налогов и сборов сообщило, что за 2003 г. 11 тыс. росӯсиян заработали более 1 млн руб. В 2002 г. миллионеров было около 9 тыс., из них 671 человек заработал более 10 млн руб. ($330 тыс.), 39 из этих 671 проживали в Петербурге, а 333 — в Москве. Данные западных аналитиков превышают приведенные выше цифры на поряӯдок, при том что считают долларовых миллионеров, а не рублевых.

Комитет по экономическому развитию, промышленной политике и торговле Санкт-Петербурга сообщил, что в 2003 г. расходы и сбережеӯния населения Санкт-Петербурга составили 382,4 млрд руб., в 2004 г., по предварительной оценке, они достигли 446,7 млрд руб. Наиболее существенная часть расходов населения направлена на покупку товаӯров и оплату услуг: в 2003 г. на эти цели было потрачено 64,3% всех денежных расходов. В отчетных материалах комитета также значится интересный факт: «Сохраняется сложившаяся и характерная для Санкт-Петербурга тенденция превышения расходов населения над доходами».

Можно ли оценить долю средств крупных состояний, которые могӯли бы оказаться на фондовом рынке? Так как официальные данные налоговой службы дают явно заниженные цифры, нужно искать друӯгие способы. Бизнесмены считают, что наиболее объективным спосоӯбом оценки количества миллионеров является использование данных о находящихся во владении материальных благах. Когда я обратилась к коллегам и друзьям с просьбой подсказать мне, как оценить количеӯство крупных состояний, например, в Петербурге, петербургский бизӯнесмен Александр Руденко посоветовал мне для этого использовать эмпирическое правило, выведенное им самим и не раз доказавшее свою правомочность. Согласно этому правилу, стоимость автомобиля владельца компании равна примерно одной двадцать пятой (около 4%) годового оборота компании. Грубая оценка, в основе которой леӯжит предположение о доходности бизнеса в 10-30% годовых, дает соӯответствие между количеством миллионеров и автомобилей дороже $30 тыс. По данным Министерства экономики РФ, дол* автомобилей ценой более $25 тыс. составляет 2-3%. Любопытно, что та же цифра, около $30 тыс., фигурирует и в совместном труде Томаса Стенли и Уильяма Данко.1 Согласно их исследованию, основанному на точных статистических данных, 50% американских миллионеров никогда не покупали машин дороже $29 тыс. Наибольшая часть миллионеров езӯдит на автомобилях стандартных марок.

Конечно, есть категоӯрия авто владельцев, для которых машина выполняет ярко выраженную представительскую функцию. В этом случае практически весь зарабоӯток может быть потрачен на автомобиль, и более того, машина даже приобретается в кредит. С другой стороны, есть и те, кто пользуется очень скромными автомобилями, обладая значительными состоянияӯми. По словам опрошенных брокеров, клиент, привезший в управлеӯние $2 млн на потрепанной «шестерке», — в российской действительӯности явление почти обыденное. Таким образом, оценка состояний через автомобили оказывается практически единственным доступным вариантом. Еще один стандартный способ оценки значительных состоӯяний — через недвижимость. Однако, как утверждают специалисты и операторы рынка недвижимости, полную объективную информацию о совершаемых сделках в наших условиях получить практически невозӯможно.

В Петербурге каждый четвертый житель имеет автомобиль, а 2-3% от этого количества составляет 23-35 тыс. Даже наличие группы миллионеров числом в 0,5% от общего количества населения города ознаӯчает наличие суммы более чем в $10 млрд. Для сравнения: в октябре 2005 г. все российские фонды привлекли 2024,5 млн руб., т. е. около $70 млн. Поэтому появление сумм на поӯрядки выше, привлекаемых на российском фондовом рынке, было бы весьма кстати, так как вообще развитие фондового рынка - фактор, для общества позитивный. Потому что именно стремление преумноӯжать свои средства путем инвестирования ведет к развитию производӯства, внедрению современных технологий, появлению новых рабочих мест. Однако, к сожалению, пока это явление массовым не становится, в том числе и среди обладателей крупных состояний. Управляющие портфелями утверждают, что количество клиентов-миллионеров наӯходится в пределах 5% от общего числа клиентов.

То есть мы можем констатировать, что пока отечественный фондоӯвый рынок не является местом, где российские миллионеры массово размещают значительные суммы. Что, возможно, оправданно для соӯхранения капиталов миллионеров и не очень хорошо для российского фондового рынка, так как без серьезной вовлеченности капиталов соӯстоятельной части населения будущее отечественного фондового рынка становится более чем туманным. Огорчает также вполне закоӯномерный интерес отечественных инвесторов к развитым рынкам. Так как понятно, что если на местном рынке ничего существенно не измеӯнится, то по мере роста инвестиционной грамотности крупные состояӯния россиян будут способствовать развитию западных экономик. Если же регулирующие российский финансовый рынок органы создаӯдут удобные и продуманные условия для инвестирования, то средства населения в значительной степени будут способствовать развитию российской экономики.

В отличие от ряда западных стран и США. где как фондовый рынок так и миллионеры являются уже столетия привычной атрибутикой жизни, для постсоветской России оба эти феномена пока новы и мало-изучены. В конце XX в. в США вышла книга, мгновенно ставшая и до сих пор остающаяся бестселлером, — о привычках и пристрастиях американских миллионеров. Авторы, Томас Стэнли и Уильям Данко, в своем совместном труде «Мой сосед — миллионер» наиподробнейӯшим образом рассмотрели практически все аспекты жизни обладатеӯлей крупных состояний. Главный вывод книги оказался сенсационӯным — миллионеры вовсе не таковы, какими привыкло их представлять себе общество. Вместо укоренившегося образа персонажа, мало работаӯющего, приобретающего роскошные вещи и наслаждающегося жизнью,

типичные миллионеры оказались много работающими, жестко экоӯномящими и продуктивно инвестирующими людьми.

Специалисты российского фондового рынка, которые оказывают услуги клиентам в сфере инвестиций, уверены, что на сегодня Россия является страной, в которой живут тысячи и тысячи обладателей милӯлионных состояний. Согласно рейтингу журнала «Forbes», 100 богатейших людей России обладают состояниями в десятки миллиардов и сотни миллионов долларов

Весьма занятно, что сам «Forbes», сосредоточиваясь на описаниях привычек российских миллионеров в части потребления услуг и предӯметов роскоши, становится скуп на информацию об инвестиционных предпочтениях наших соотечественников. В статьях авторов, пишуӯщих для «Forbes», как правило, лаконично упоминается о том, что преӯимущественным объектом инвестирования является политика. Разӯличные политические группировки получают существенные суммы в обмен на услуги. Менеджеры, занимающиеся обслуживанием миллиӯонеров на фондовом рынке, сообщают, что приоритетным направлением инвестиций являются сами владельцы состояний и их бизнес. В последние годы богатые клиенты также вкладывают часть своих акӯтивов в недвижимость, банковские инструменты, в основном депозиӯты, и менее всего — в российские акции. «В недвижимость и банковӯские депозиты инвестируют до 80% свободных средств. Отмечу также, что интерес к инструментам фондового рынка со стороны обладатеӯлей миллионных состояний быстро растет», — обрисовывает текущую ситуацию один из директоров финансовой компании.

Менеджеры, непосредственно обслуживающие клиентов с миллиӯонными состояниями, отмечают, что отличие этой группы клиентов от прочих не только в величине размещаемых на рынке сумм, но и в качественно ином подходе к вопросу инвестирования и в отношеӯнии к деньгам. По словам этих менеджеров, лица, обладающие крупӯными суммами, проявляют более жесткую позицию при контроле рисков. На фондовый рынок редко помещают более 10-15% свободӯных средств. Вообще, при инвестировании предпочитают более осяӯзаемые акшвы, например, недвижимость. Последнее время наметиӯлась явная тенденция интереса к западным рынкам. Однако в этом плане клиенты оказались несколько впереди рынка. По собственным оценкам специалистов компаний, рынок пока не готов к удовлетвоӯрению этого спроса, так как нет специалистов нужного профиля и квалификации.

Получают ли пришедшие на фондовый рынок миллионеры какие-то особенные услуги, недоступные пришедшим с малыми суммами? Если учесть, что любой разумный инвестор начинает инвестировать с разумных сумм, увеличивая объемы по ходу, — то практически нет. Единственной эксклюзивной услугой, декларируемой финансовыми компаниями, является услуга доверительного управления средстваӯми. Однако давайте оценим реальные возможности доверительного управления, т. е. во что будут вкладываться деньги. И здесь оказываӯется, что набор инструментов не слишком широк. Как уже говорилось, это государственные, муниципальные и корпоративные облигации с доходностью в среднем от 6% годовых для госбумаг до 14-16% годоӯвых для бумаг «второго эшелона». Есть еще ряд акций, в силу относиӯтельно большей ликвидности называемых «голубыми фишками» и акции «второго эшелона», по которым проходят единичные сделки. Рынок прочих инструментов — производных ценных бумаг, финансоӯвых и товарных срочных контрактов — в настоящее время представлен практически номинально, и выход на него сопряжен с существенными рисками: низкой ликвидностью, малыми оборотами, отсутствием раз-

витой инфраструктуры. Высокими остаются политические риски, осоӯбенно для наиболее доходных секторов. Существуют и другие ограӯничивающие факторы, как для инвестиций вообще, так и исключиӯтельно для крупных инвестиций.

Как многократно повторяют отечественные и западные аналитики, инструментарий российского рынка ценных бумаг пока крайне скуӯден. Причем такое положение дел существует во всех секторах рынка и касается как видов бумаг, так и их количества.

Российский фондовый рынок славен резкими колебаниями цен, т. е. с одной стороны, несет большие риски, а с другой — возможности спекулятивного заработка на внутридневных колебаниях пси. Вместе с тем человек с крупным состоянием, пожелавший заняться активныӯми операциями на российском фондовом рынке, очень легко может оказаться в ситуации слона в посудной лавке. По оценкам и практиӯческому опыту day-трейдеров, при значительных суммах (от $5 млн) активное управление на российском рынке невозможно, так как объем самого рынка крайне незначителен.

По оценкам всех из опрошенных мною практикующих специалисӯтов, возможности активного управления, т. е. получения дохода за счет относительно быстрых операций купли-продажи ценных бумаг, на российском рынке сильно ограничены его малой капитализацией и низкой ликвидностью подавляющего большинства акций. Эти ограӯничения и формируют возможные тактики работы. Управляющие считают, что существующий барьер $5 млн — это одна из причин, поӯчему особо крупные клиенты вынуждены формировать только средӯне- и долгосрочные пакеты акций и облигаций.

Таким образом, относительно невысокий объем российского фонӯдового рынка не дает возможностей быстрого оборота крупных сумм. Однако десятками, и даже сотнями тысяч долларов можно оперироӯвать. Поэтому вышедшие на рынок с десятком тысяч долларов на во-латильном (быстро меняющемся) рынке теоретически могут очень скоро разбогатеть, т. е. преумножить капиталы даже в десятки раз за относительно небольшой промежуток времени. Риск потерь при таӯких операциях, конечно же, крайне высокий. Менеджеры, осуществӯляющее обслуживание клиентов на рынке, также подтверждают реӯальность такого заработка. Но при этом сразу предупреждают, что с большой долей вероятности с инвестируемой суммой вы сразу расӯпрощаетесь, и к этому надо быть готовым. Кроме того, рынки инструӯментов, которые предлагаются для работы, несут слишком много доӯполнительных рисков. Так как в своем желании разбогатеть вы отправитесь на рынок производных ценных бумаг, а также будете исӯпользовать схемы маржинального кредитования при работе с «голуӯбыми фишками», временами легко изменяющимися в цене на 10% в день, и покупать низко ликвидные акции и облигации «третьего эшеӯлона».

Действительно, на российском рынке существуют бумаги, недооцеӯненные даже в сотни раз. Но как узнать, когда, наконец, рынок эти буӯмаги до оценит и что произойдет с наибольшей вероятностью: компаӯния исчезнет с рынка или ее акции станут обращаться и стоить дорого?

Мало у кого вызывает энтузиазм и покупка бумаг типа «ЮКОСа» после того, как акции подешевели в 20 раз. Хотя среди советов, наӯправленных на агрессивную игру, присутствуют и такие.

Отечественный фондовый рынок является не единственной возӯможностью для ценителей акций. Существуют развитые фондовые рынки — в США, европейских странах, Японии. Российские специаӯлисты считают их весьма перспективными для размещения средств российских клиентов, но признаются, что предпочли бы способствоӯвать инвестициям в компании своей страны.

Сколько денег из крупных состояний может поступить на фондовый рынок

Министерство налогов и сборов сообщило, что за 2003 г. 11 тыс. росӯсиян заработали более 1 млн руб. В 2002 г. миллионеров было около 9 тыс., из них 671 человек заработал более 10 млн руб. ($330 тыс.), 39 из этих 671 проживали в Петербурге, а 333 — в Москве. Данные западных аналитиков превышают приведенные выше цифры на поряӯдок, при том что считают долларовых миллионеров, а не рублевых.

Комитет по экономическому развитию, промышленной политике и торговле Санкт-Петербурга сообщил, что в 2003 г. расходы и сбережеӯния населения Санкт-Петербурга составили 382,4 млрд руб., в 2004 г., по предварительной оценке, они достигли 446,7 млрд руб. Наиболее существенная часть расходов населения направлена на покупку товаӯров и оплату услуг: в 2003 г. на эти цели было потрачено 64,3% всех денежных расходов. В отчетных материалах комитета также значится интересный факт: «Сохраняется сложившаяся и характерная для Санкт-Петербурга тенденция превышения расходов населения над доходами».

Можно ли оценить долю средств крупных состояний, которые могӯли бы оказаться на фондовом рынке? Так как официальные данные налоговой службы дают явно заниженные цифры, нужно искать друӯгие способы. Бизнесмены считают, что наиболее объективным спосоӯбом оценки количества миллионеров является использование данных о находящихся во владении материальных благах. Когда я обратилась к коллегам и друзьям с просьбой подсказать мне, как оценить количеӯство крупных состояний, например, в Петербурге, петербургский бизӯнесмен Александр Руденко посоветовал мне для этого использовать эмпирическое правило, выведенное им самим и не раз доказавшее свою правомочность. Согласно этому правилу, стоимость автомобиля владельца компании равна примерно одной двадцать пятой (около 4%) годового оборота компании. Грубая оценка, в основе которой леӯжит предположение о доходности бизнеса в 10-30% годовых, дает соӯответствие между количеством миллионеров и автомобилей дороже $30 тыс. По данным Министерства экономики РФ, дол* автомобилей ценой более $25 тыс. составляет 2-3%. Любопытно, что та же цифра, около $30 тыс., фигурирует и в совместном труде Томаса Стенли и Уильяма Данко.1 Согласно их исследованию, основанному на точных статистических данных, 50% американских миллионеров никогда не покупали машин дороже $29 тыс. Наибольшая часть миллионеров езӯдит на автомобилях стандартных марок.

Конечно, есть категоӯрия авто владельцев, для которых машина выполняет ярко выраженную представительскую функцию. В этом случае практически весь зарабоӯток может быть потрачен на автомобиль, и более того, машина даже приобретается в кредит. С другой стороны, есть и те, кто пользуется очень скромными автомобилями, обладая значительными состоянияӯми. По словам опрошенных брокеров, клиент, привезший в управлеӯние $2 млн на потрепанной «шестерке», — в российской действительӯности явление почти обыденное. Таким образом, оценка состояний через автомобили оказывается практически единственным доступным вариантом. Еще один стандартный способ оценки значительных состоӯяний — через недвижимость. Однако, как утверждают специалисты и операторы рынка недвижимости, полную объективную информацию о совершаемых сделках в наших условиях получить практически невозӯможно.

В Петербурге каждый четвертый житель имеет автомобиль, а 2-3% от этого количества составляет 23-35 тыс. Даже наличие группы миллионеров числом в 0,5% от общего количества населения города ознаӯчает наличие суммы более чем в $10 млрд. Для сравнения: в октябре 2005 г. все российские фонды привлекли 2024,5 млн руб., т. е. около $70 млн. Поэтому появление сумм на поӯрядки выше, привлекаемых на российском фондовом рынке, было бы весьма кстати, так как вообще развитие фондового рынка - фактор, для общества позитивный. Потому что именно стремление преумноӯжать свои средства путем инвестирования ведет к развитию производӯства, внедрению современных технологий, появлению новых рабочих мест. Однако, к сожалению, пока это явление массовым не становится, в том числе и среди обладателей крупных состояний. Управляющие портфелями утверждают, что количество клиентов-миллионеров наӯходится в пределах 5% от общего числа клиентов.

То есть мы можем констатировать, что пока отечественный фондоӯвый рынок не является местом, где российские миллионеры массово размещают значительные суммы. Что, возможно, оправданно для соӯхранения капиталов миллионеров и не очень хорошо для российского фондового рынка, так как без серьезной вовлеченности капиталов соӯстоятельной части населения будущее отечественного фондового рынка становится более чем туманным. Огорчает также вполне закоӯномерный интерес отечественных инвесторов к развитым рынкам. Так как понятно, что если на местном рынке ничего существенно не измеӯнится, то по мере роста инвестиционной грамотности крупные состояӯния россиян будут способствовать развитию западных экономик. Если же регулирующие российский финансовый рынок органы создаӯдут удобные и продуманные условия для инвестирования, то средства населения в значительной степени будут способствовать развитию российской экономики.

Делай не как все

К простым стратегиям я отнесла бы и те, которые больше относятся к области психологии поведения участников рынка. Есть на рынке страӯтегия: покупать, когда все продают, продавать, когда все покупают. Когда я впервые прочитала о ней, то решила, что лучше всего об этом забыть. Настолько дурацкой она мне показалась. И, возможно, я бы о ней никогда не вспомнила, если бы не одно обстоятельство. В 1996 г. я активно занималась арбитражными операциями межбанковский фор-вард—фьючерс. Я даю описание этих операций в главе об арбитражах. Сейчас же хочу обратить внимание исключительно на полученный мной опыт использования торговой стратегии. Для совершения опеӯраций мне нужны были форварды и фьючерсы с одинаковыми датаӯми закрытия. Фьючерсы закрывались первого числа каждого месяца, а форварды — первого и пятнадцатого. Таким образом, я могла провоӯдить арбитражи только с контрактами на первое число. Я посоветоваӯлась со своим напарником по арбитражным операциям, а также с бирӯжевыми маклерами и поняла, что есть возможность ввести фьюӯчерсные контракты и на середину месяца. Я пообещала на Совете расӯчетной палаты и на Биржевом совете нести затраты в необходимом размере за счет средств собственной брокерской конторы. После чего контракт ввели очень быстро. Затраты были необходимы для создаӯния ликвидности. Соглашение было достаточно вальяжным: от меня не требовалось выставлять какие-либо определенные объемы или дерӯжать «вилку» — постоянную разницу между куплей и продажей. Я проӯсто пообещала, что в течение месяца объем по новому контракту доӯстигнет стандартного уровня и я вложу в это столько денег, сколько потребуется. Далее я просто выходила в яму и ждала любого предлоӯжения, близкого к теоретической расчетной цене, без разницы — на куплю или на продажу. Затем я заключала сделку. Для себя я определила сумму, которую готова потратить на раскручивание контракта с тем, чтобы впоследствии отбить этот убыток на арбитражах.

На различных биржевых заседаниях я демонстративно показывала свои обороты и подчеркивала, что за счет собственных средств помоӯгаю развиваться рынку. В конце первой недели я подвела баланс опеӯраций. Вместо убытков я получила прибыль. Мое поведение переӯстало быть столь демонстративным. Однако в чем дело, я еще не понимала. Следующая неделя показала заработок в половину моего стандартного арбитражного дохода, а кроме того, контракт стал ликӯвидным. Я приступила к арбитражам, параллельно недоумевая: что же произошло? И вот тогда я вспомнила о той стратегии. Еще раз повтоӯрю, что я делала. Я очень чутко следовала цели: делать на рынке то, в чем есть необходимость. Если рынок хотел покупать, я торговалась, но затем продавала. И наоборот. На ликвидном рынке это сделать было бы сложнее. Тогда я получила уникальную ситуацию как будто замедленного действия: можно было не спеша смотреть за реакцией контрагентов, обмениваться репликами. И второй момент, очень важӯный психологически: я совершенно не боялась. Изначально, выходя в яму, я готова была расстаться с обозначенной суммой. По начальному сценарию я должна была выйти в яму, оставить там около $500 и уйти, чтобы повторить то же самое на следующий день Однако мне ни разу не удалось проиграться. Вот такая стратегия.

Среди моих клиентов в клиринговом центре были те, кто играл именно на психологии. Как правило, эти люди имели вообще тягу к изучению поведения людей. Среди таких трейдеров были и профессиоӯнальные психологи, и те, кто сделал изучение психологии и социолоӯгии своим хобби. Состояние и динамика их счетов уверенно свидеӯтельствовали в пользу того, что такой подход результативен.

К продвинутым стратегиям я отношу верхний и нижний спреды, «бабочку», торговлю волатильностью. Есть множество других разноӯвидностей сложных стратегий. Однако это — не учебник для професӯсиональных спекулянтов. В рамках целей, декларированных в этой книге, упоминания перечисленных стратегий более чем достаточно. Техники спекулятивных операций на срочном рынке можно найти в специализированной литературе Например, в книгах А. Н. Буренина (см. приложение 4). Кроме того, я не считаю, что нужно стремиться к сложностям там, где без них можно обойтись. В 1994 г. мне посчастлиӯвилось в течение двух месяцев посещать семинар знаменитого мастеӯра по защите от нападающего с оружием. На одном из вводных заняӯтий Дан Харбард, ведущий семинара, попросил нас запомнить, что чемпион мира последнего года по боевому каратэ ни разу не поднял для удара ногу выше уровня колена противника. Однако тренировал он свой удар на 10-12-летних деревьях.

Да простят его «зеленые», он эти деревья ломал ударами. «Если я буду разыгрывать сцену для голӯливудского фильма, я буду демонстрировать высокие и эффектные удары ногами выше головы. Но когда я сражаюсь за свою жизнь, я буду обходиться самыми простыми техниками из возможных», — объяснил свою позицию мастер. Этот человек был известен тем, что любил ездить и принимать участие в различных «заварушках», котоӯрые время от времени происходят в мире. Поскольку он это делал мноӯго лет подряд и остался жив, то применяемые им тактики явно заслуӯживают внимания.

Когда я наблюдаю за действиями некоторых трейдеров, то у меня действительно создается впечатление, что они позируют в качестве актеров для широкоформатных фильмов. Как будто забывая, что в яме они сражаются за свой выигрыш, за свои деньги. И пока они демонстӯрируют эффектные техники, кто-то целенаправленно, раз за разом снимает прибыль, совершенно не стремясь усложнять себе жизнь. На рынке достаточно просто зарабатывать, совсем не обязательно для этого строить сложные стратегии. Мне редко требовалось при спекуӯляциях использовать техники более сложные, чем верхний спред. То есть, из любви к искусству, я могла бы этим заняться Однако, будучи всегда ограничена временными рамками и нацеленностью на резульӯтат, я не имела возможности отвлекаться. Но, работая, я всегда точно знаю, чего жду от рынка и на что рассчитываю по финансовому реӯзультату операции. В конечном счете именно правильный прогноз наӯправления движения цены дает результат. Если, конечно, речь не идет о технике, изначально исключающей ориентацию на цену. Однако таӯкие техники очень специфичны.

На различных биржевых заседаниях я демонстративно показывала свои обороты и подчеркивала, что за счет собственных средств помоӯгаю развиваться рынку. В конце первой недели я подвела баланс опеӯраций. Вместо убытков я получила прибыль. Мое поведение переӯстало быть столь демонстративным. Однако в чем дело, я еще не понимала. Следующая неделя показала заработок в половину моего стандартного арбитражного дохода, а кроме того, контракт стал ликӯвидным. Я приступила к арбитражам, параллельно недоумевая: что же произошло? И вот тогда я вспомнила о той стратегии. Еще раз повтоӯрю, что я делала. Я очень чутко следовала цели: делать на рынке то, в чем есть необходимость. Если рынок хотел покупать, я торговалась, но затем продавала. И наоборот. На ликвидном рынке это сделать было бы сложнее. Тогда я получила уникальную ситуацию как будто замедленного действия: можно было не спеша смотреть за реакцией контрагентов, обмениваться репликами. И второй момент, очень важӯный психологически: я совершенно не боялась. Изначально, выходя в яму, я готова была расстаться с обозначенной суммой. По начальному сценарию я должна была выйти в яму, оставить там около $500 и уйти, чтобы повторить то же самое на следующий день Однако мне ни разу не удалось проиграться. Вот такая стратегия.