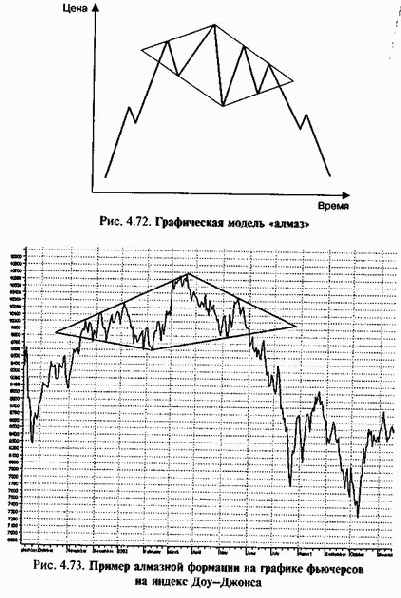

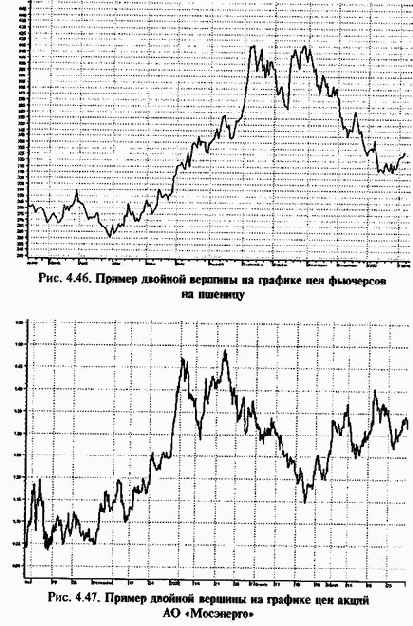

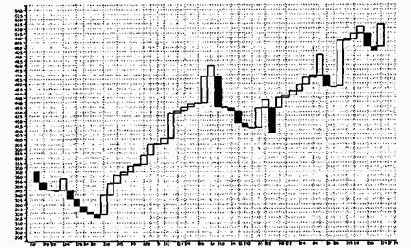

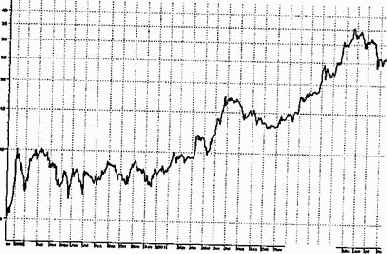

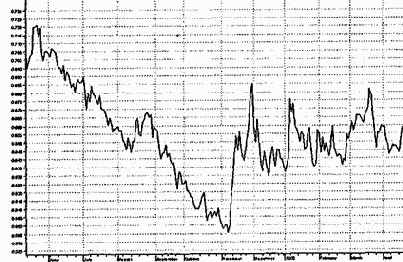

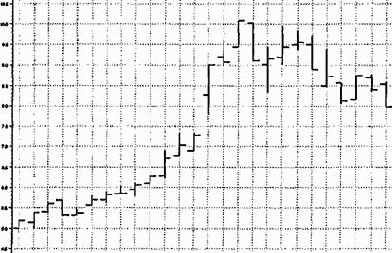

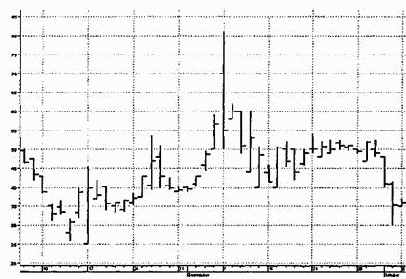

В первой половине этой формации объем торговли увеличиӯвается, соответствуя увеличению амплитуды ценовых колебаний. Во второй части «алмаза» колебания цен затухают, сопровождаясь снижением торгового объема.

Алмазная формация завершается прорывом восходящей линии тренда во второй половине модели, при этом, как правило, проӯисходит увеличение торговой активности. Пример образования «алмаза» на графике цен фьючерсных контрактов на индекс Доу-Джонса приведен на рис. 4.73.