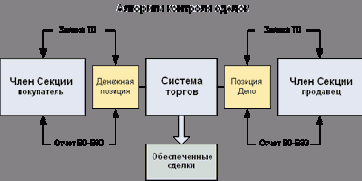

На бирже реализован механизм конкуренции продавцов за спрос покупателя и покупателей за предложение продавца. Этот механизм позволяет уравнивать спрос и предложение, существующие в данный момент времени изменением цены. Цена на инструменты устанавливается рыночным путем, исходя из соотношения спроса и предложения.

На электронной бирже правила исполняет электронный торгово-депозитарный комплекс. Если сделки совершаются, то они обязательно будут исполнены. Сделки исполняются в момент их совершения. На бирже все в заявки обеспечены. Чтобы выставить заявку на продажу инструмента участник должен его иметь на соответствующем депозитарном счете. Иначе заявка не будет принята торговой системой. Чтобы купить ценные бумаги, участнику необходимо иметь денежные средства в расчетной системе биржи.

Заявки на покупку и продажу обезличиваются. Для продавца или покупателя информация из торговой системы представляется так, что им контрагент неизвестен. Биржа никому не предоставляет информацию об операциях трейдера и его активах. Только сам трейдер может вести детальный учет всех своих операций, совершенных с помощью торговой системы.

На электронной бирже финансовые инструменты существуют в недокументарной форме и хранятся на специальных электронных счетах-депо в депозитарии (или на денежных счетах расчетной палаты) при бирже. Их можно свободно купить и продать (обменять деньги на бумаги) по безналичному расчету. При продаже вырученные деньги можно перечислить на указанный участником банковский счет.

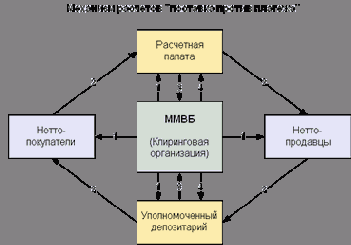

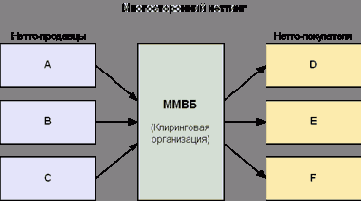

Автоматизированный торгово-депозитарный комплекс (ТДК) Московской Межбанковской Валютной Биржи (ММВБ) разработан на проектных решениях, апробированных на ряде фондовых бирж за рубежом. ТДК ММВБ обеспечивает первичное размещение, вторичное обращение и депозитарное обслуживание ценных бумаг (государственных, муниципальных, корпоративных), торговлю различными валютами и кредитными ресурсами.

Модуль срочного рынка ТДК обеспечивает полный цикл движения фьючерсных контрактов без поставки. Ввод контракта в обращение, торговлю контрактами, подсчет и учет погашения маржевых обязательств по итогам торгов, отслеживание открытых позиций участников, как в ходе торгов, так и между торгами, истечение контракта. Маржа позволяет инвесторам покупать ценные бумаги, занимая деньги у брокера, и представляет собой разницу между рыночной стоимостью акций и размером ссуды, предоставляемой брокером.

Участники торгов могут выставлять лимитированные и рыночные заявки. В зависимости от правил торгов неудовлетворенные заявки могут ставиться в очередь и ожидать соответствующие встречные заявки или удаляться из системы.

Очередь заявок - ведущийся в электронной форме в торговой системе по каждому финансовому инструменту список активных заявок, которые не были полностью исполнены при их приеме в ТДК.

ТДК состоит из рабочих мест абонентов (трейдеров) и центрального звена, включающего торговую систему, электронный депозитарий (для ценных бумаг) и электронную систему отслеживания позиций участников (для инструментов срочного рынка).

ТДК обеспечивает полную автоматизацию процесса торгов от ввода заявок участниками торгов до ведения депозитария (для ценных бумаг) и позиционных счетов участников (для инструментов срочного рынка), клиринга и расчетов по итогам торгов.

Сетевые решения, заложенные в основу комплекса, позволяют реализовать электронные торги на основе локальной сети, обеспечить удаленное подключение участников торгов к центральному звену, а также организовать удаленные торговые площадки с использованием сетей передачи данных.

Торги осуществляется центральным звеном, но обеспечивается равноправное участие в торгах и доступ к информации для всех абонентов.

Биржа - основы Биржевая азбука Аксиомы спекулянта Закон о биржах История биржи Субъекты рынка - биржа Иностранные биржи Биржа - агалитика Биржевая аналитика Знакомство с биржей Биржевые прогнозы Биржевые индексы Биржевая организация торговли Биржевые брокеры Биржевой дилинг Условия торговли на бирже Биржевые площадки Биржевая игра Ставки на бирже Виды биржевых сделок Биржевые сделки Игра на повышение на бирже Биржевая ставка на снижение Школа биржевой торговли Биржевые университеты Обучение торговле на бирже Биржевые словари Спор о цене на бирже Биржа - инструменты торговли Игра на бирже Биржевая торговля Биржевые инструменты Биржевые манипуляции Биржевые системы торговли Биржевая торговля в РФ Биржи в России |

|

Лекции по биржевой торговле. История биржи

Электронная биржа

Функции биржи

Организация гласных публичных торгов. Организация биржевых торгов. Разработка правил биржевой торговли. Материально-техническое обеспечение торгов. Обеспечение квалификационного аппарата биржи.

Разработка биржевых контрактов. Стандартизация требований к качественным характеристикам биржевых товаров. Стандартизация размеров партии товаров. Выработка единых требований к расчетам по биржевым сделкам.

Разрешение споров по биржевым сделкам. Биржа обычно выступает в третейском (арбитражном) суде.

Выяснение и регулирование биржевых цен. Биржа участвует в формировании цен на все виды биржевых товаров. Сама биржевая цена устанавливается в процессе ее котировки, которая рассматривается как наиболее важная функция биржи.

Котировка. Фиксинг цен на бирже в течение каждого дня ее работы, а также регистрация курсов валют или ценных бумаг.

Котировка цен. Регистрация биржевых цен по биржевым правилам с их последующей публикацией.

Публикация цен на биржевые товары. Служит ориентиром для продавцов и покупателей при выборе стратегии поведения на очередных торгах.

Биржевое страхование (хеджирование) участников биржевой торговли. Страхование от неблагоприятных для них колебаний цен. Используются специальные виды сделок и механизмы их заключения.

Гарантирование выполнения сделок. Достигается посредством биржевых систем клиринга и расчетов. Для этого биржа использует систему безналичных расчетов путем зачета взаимных требований и обязательств участников торгов, а также организует их использование.

Информационная деятельность. Сбор и регистрация цен с последующим их обобщением и публикацией, предоставление клиентам и информационному рынку.

Биржа - это система заключения сделок между участниками торгов (брокерами, инвесторами) в порядке, описанном в правилах биржи, на основании предварительно поданных участниками заявок.

Заявка - форма стандартного вида, в которой выражается не требующее дополнительного подтверждения согласие купить (заявка на покупку) или продать (заявка на продажу) финансовые инструменты на определенных содержащихся в данной заявке условиях (цена, количество и иные дополнительные).

Инвестор - владелец финансовых активов, покупатель или продавец финансовых инструментов, которые могут принести ему доход при погашении или перепродаже.

Брокер – физическое лицо, получающее комиссию за исполнение заказов клиентов (инвесторов). Брокер может исполнять заказы членов биржи и заказы розничных клиентов.

Трейдер - физическое лицо, уполномоченное членом биржи проводить операции с ценными бумагами в системе торгов от имени члена биржи на основании доверенности.

Член биржи - юридическое лицо, являющееся в соответствии с законодательством профессиональным участником рынка.

Финансовые инструменты – это инструменты денежного рынка или рынка капиталов.

Разработка биржевых контрактов. Стандартизация требований к качественным характеристикам биржевых товаров. Стандартизация размеров партии товаров. Выработка единых требований к расчетам по биржевым сделкам.

Разрешение споров по биржевым сделкам. Биржа обычно выступает в третейском (арбитражном) суде.

Выяснение и регулирование биржевых цен. Биржа участвует в формировании цен на все виды биржевых товаров. Сама биржевая цена устанавливается в процессе ее котировки, которая рассматривается как наиболее важная функция биржи.

Котировка. Фиксинг цен на бирже в течение каждого дня ее работы, а также регистрация курсов валют или ценных бумаг.

Котировка цен. Регистрация биржевых цен по биржевым правилам с их последующей публикацией.

Публикация цен на биржевые товары. Служит ориентиром для продавцов и покупателей при выборе стратегии поведения на очередных торгах.

Биржевое страхование (хеджирование) участников биржевой торговли. Страхование от неблагоприятных для них колебаний цен. Используются специальные виды сделок и механизмы их заключения.

Гарантирование выполнения сделок. Достигается посредством биржевых систем клиринга и расчетов. Для этого биржа использует систему безналичных расчетов путем зачета взаимных требований и обязательств участников торгов, а также организует их использование.

Информационная деятельность. Сбор и регистрация цен с последующим их обобщением и публикацией, предоставление клиентам и информационному рынку.

Биржа - это система заключения сделок между участниками торгов (брокерами, инвесторами) в порядке, описанном в правилах биржи, на основании предварительно поданных участниками заявок.

Заявка - форма стандартного вида, в которой выражается не требующее дополнительного подтверждения согласие купить (заявка на покупку) или продать (заявка на продажу) финансовые инструменты на определенных содержащихся в данной заявке условиях (цена, количество и иные дополнительные).

Инвестор - владелец финансовых активов, покупатель или продавец финансовых инструментов, которые могут принести ему доход при погашении или перепродаже.

Брокер – физическое лицо, получающее комиссию за исполнение заказов клиентов (инвесторов). Брокер может исполнять заказы членов биржи и заказы розничных клиентов.

Трейдер - физическое лицо, уполномоченное членом биржи проводить операции с ценными бумагами в системе торгов от имени члена биржи на основании доверенности.

Член биржи - юридическое лицо, являющееся в соответствии с законодательством профессиональным участником рынка.

Финансовые инструменты – это инструменты денежного рынка или рынка капиталов.

История биржи

С конца 20- х гг. XIX в. возникли первые акционерные общества. С 30-х гг. на Петербургской бирже акции стали инструментом биржевой торговли. На торговых биржах (которые первоначально служили местом купли-продажи акций, векселей и др.) появились профессиональные фондовые биржевики, привлекающие к сделкам население. Быстро развивалось акционерное предпринимательство и биржевые махинации. Правительство разработки акционерное законодательство, регулировавшее подобные сделки. В декабре 1835 г. были учреждены "Правила о компаниях на акциях". Запрещалось хождение безымянных акций и объявлялись недействительными сделки, совершенные с ними как "открывающих наиболее средств к ажиотажу". С целью борьбы против биржевых спекуляций 6 декабря 1836 г. Николаем I были запрещены срочные сделки с акциями. Биржевая торговля фондовыми ценностями достигла пика в конце 50-х гг., после поражения России в Крымской войне. Из-за увеличения выпуска новых ассигнаций, понижения банковских процентов, в обращении оказалось очень много свободных денег. В конце 60-х - начале 70-х гг. XIX в. сложились благоприятные условия промышленного подъема и железнодорожного строительства. Разгорелся ажиотаж после объявления подписки на акции Козловско-Тамбовской и Рыбинской железных дорог. Публика бросилась покупать акции железных дорог. Возникает масса акционерных обществ, что приводит к резкому увеличению роли фондовой биржи, биржевых игр. С первых месяцев 1869 г. спекулятивная горячка принимает значительные размеры.

Цены на фондовой бирже совершали головокружительные подъемы и спады. По инициативе 104 крупнейших представителей финансового капитала в Петербурге возникла неофициальная фондовая биржа, носившая характер частных собраний в ресторане «Демут», располагавшимся на Мойке около Невского проспекта. Целью и задачей "биржи Демут" являлось ограничение резких взлетов и падений курсов акций, наносящих огромные потери финансистам. Предполагалось устанавливать курсы ценных бумаг до открытия официальной биржи.

В начале 90-х гг. XIX в. снова начался промышленный подъем: разворачивается железнодорожное строительство, происходит рост металлургической, нефтяной промышленности и, как результат - общее экономическое оживление. Возникают новые акционерные компании, появляются свободные капиталы, распространяется банковское кредитование, в оборот вводятся новые ценные бумаги, которые следовало размещать на бирже.

С октября 1893 г. акции частных коммерческих банков и промышленных предприятий начинают расти в цене. Вскоре стало ясно, что это не просто обычное осеннее оживление, а полная перемена биржевого настроения. Вновь появляются негласные "биржевые собрания" (получившие название «американок»), где биржевым спекулянтам предоставлялось широкое поле деятельности, не ограниченное запретами официальных бирж. Цены на фондовые бумаги некоторых предприятий и банков возрастали в 2-4 раза, особенно в период с 1894 г. по вторую половину 1895 г. С сентябре началось возвратное движение, т.е. происходило резкое падение цен - от 10 до 100%.

Поводом послужил крах акций Брянского завода в Париже. Взвинченные более чем до максимума, акции стремительно рухнули вниз, и увлекли за собой остальные акции - сработал принцип "карточного домика". Акции Брянского завода, стоившие в августе 580 руб., в октябре упали до 410 руб., в ноябре - 400 руб. Акции Путиловского завода постигла подобная участь: в августе - 179 руб., сентябре - 150 руб., октябре - 120 руб. Паника длилась в течение недели. Публика понесла громадные потери - десятки миллионов рублей.

Министерство финансов во главе с С.Ю.Витте проявило большое недовольство биржевыми спекуляциями. Оно пыталось как-то упорядочить биржевые игры, ограничило допуск ценных бумаг новых выпусков к котировке на бирже, но не смогло добиться поставленных целей. После биржевого кризиса 1895 г. деятельность на бирже вернулась в обычное русло. Как правило, фондовые бумаги покупали биржевыми партиями общей суммой не менее 10,0 т руб., акции - не менее 50-ти штук. Минимальный размер партии акции составлял 5 штук, самая ходовая партия считалась в 25 акций. Биржевые собрания проходили в разные годы существования в разное время - в 11 час, 11 час 30 мин, 12 час. Публика начинала съезжаться за полчаса до открытия. Соблюдался этикет, словно при императорском дворе. Сначала собиралась мелкая публика - маклеры, посредники. За ними прибывали солидные биржевики: представители банков, банкирских домов. "Биржевые тузы" приходили на биржу спустя четверть часа после начала работы, уплачивая штраф за опоздание - 10 коп. Торги происходили в огромном биржевом зале, разделенном на две части - товарную и фондовую биржу. Вдоль стен и колонн "фондовой биржи" располагались ряды скамеек и столики с письменными принадлежностями. Скамьи занимали крупные оптовики: представители банков, банкирских домов, контор. На их постоянных местах были прикреплены медные таблички с именами хозяев. Как правило, во время биржевого собрания они находились на своих местах, и каждый посредник знал, где найти нужного оптовика. Остальные биржевые посетители находились в проходах между скамьями или переходили с одного места на другое в поисках биржевика. В целях конспирации от конкурента на бирже придумывались специальные термины и выражения: "купите немедленно акции" было зашифровано как "анис", "не могу купить акции за вашу цену" - "анома", "платеж частью наличными, частью краткосрочным векселем" - "насок" и т.д. В результате многолетней работы на бирже выработался свой жаргон. Так, Скопинская железная дорога именовалась "свинской", акции Ленского золотопромышленного предприятия - "Леночки", акции Юго-Восточной железной дороги - "Югами".

Витте пришлось исправлять ошибки предшественников, не способных разработать законодательные положения, регулировавших биржевую торговлю, в частности, куплю-продажу фондовых ценностей. Требовалось навести элементарный порядок в биржевой торговле. Биржевая горячка, приведшая к большим потерям среди мелких и средних акционеров и общая экономическая ситуация в стране заставили министерство финансов отказаться от общей "биржевой реформы" и ограничиться частичной реформой только Петербургской биржи.

27 июня 1900 г. при Петербургской бирже был образован фондовый отдел. 10 января 1901 г. вышли в свет "Правила для фондового отдела Санкт-Петербургской биржи" - очередное постановление, регламентирующее правила функционирования отдела. В отличие от всех российских бирж, подчиненных отделу торговли министерства торговли и промышленности, фондовый отдел Санкт-Петербургской биржи подчинялся Особенной канцелярии по кредитной части министерства финансов. Торговля с фондовыми ценностями производилась на торговых биржах в Москве, Одессе, Варшаве, Киеве, Риге и Харькове. В начале ХХ в. фондовый отдел при Петербургской бирже оказался единственным, занимающимся операциями с ценными бумагами. Специальных фондовых бирж к первой мировой войне в России не существовало.

В работе фондового отдела должно были присутствовать три категории подданных Российской империи: действительные члены отдела, постоянные посетители и гости. Право посещения за собой зарезервировало министерство финансов. В круг действительных членов фондового отдела входили представители частных кредитных учреждений и лица, имевшие промысловые свидетельства первого разряда на проведение банковских операций. Постоянными посетителями являлись лица, имевшие в Петербурге промысловые свидетельства 1-й гильдии. Но допускались только после подачи заявления совету отдела с обязательством подчиняться требованиям и распоряжениям совета фондового отдела. Гости приходили на торги по рекомендации действительных членов и за каждое посещение платили по рублю. Им запрещалось проводить биржевые сделки даже через посредничество фондовых маклеров (в отличие от маклеров, работающих на торговых биржах).

В результате, корпоративными правами пользовались только действительные члены фондового отдела. Они проводили общие собрания, выбирали совет отдела и котировочную комиссию. Из их среды назначались маклеры. Только действительные члены фондового отдела имели право действовать на бирже через уполномоченного (не более одного) и подручных (не более двух). Только они имели право заключать сделки на бирже без посреднических услуг маклеров.

Общее руководство фондовым отделом осуществляли общее собрание действительных членов отдела и совет отдела. Министерство финансов имело право изменять состав совета по собственному усмотрению. Могли быть назначены вторичные выборы, если избранные члены совета не отвечали требованиям министерства финансов или если выборы не состоятся в срок. Если министерство не давало своего согласия и на третий раз, тогда министр финансов назначал действительных членов отдела. Общее собрание совета фондового отдела проводило выборы в совет отдела, рассматривало и утверждало сметы доходов и расходов отдела и отчеты об их исполнении.

В середине 90-х гг. XIX в. число ценных бумаг, с которыми производились сделки, в Лондоне составляло 2,5 тыс. наименований, в Берлине - 1,4 тыс., Париже - 830 шт., Петербурге - не более 350 штук. К 1914 г. официальный бюллетень Петербургского фондового отдела содержал около 700 наименований, а в целом по стране в котировке насчитывалось более 800 биржевых ценностей (приблизительная сумма всех ценных бумаг, размещенных в России к началу 1914 г., составляла 15 млрд. руб.). Среди надежных ценных бумаг на бирже числились акции второй группы биржевого бюллетеня - металлургических предприятий. Первое место прочно занимали акции Путиловского завода: в 1911 г. они не котировались только один день, в 1912 г. - торги с их участием проходили каждый день, в 1913 г. - не котировались три дня. Второе место занимал Брянский рельсопрокатный завод. Почти на таком же высоком уровне находились акции Общества Мальцевских заводов и Донецко-Юрьевского металлургического общества.

Среди ценных бумаг нефтяных компаний высшее призовое место отводилось Бакинскому нефтяному обществу - в 1914 г. пропустило четыре, в 1913 г. - одно собрание. Второе место принадлежало Русской нефти, третье - "С.Г.Лианозов Сыновья". Четвертое место удерживал "Нобель", не котировавшийся 21 из 277 дней в 1913 г. Интерес для маклеров представляли еще две нефтяные компании - Каспийское общество и "А.И.Манташев и К°, остальные - меньше всего.

Среди ценных бумаг железнодорожных компаний лидером являлись акции Московско-Рыбинской дороги, с которыми не происходили сделки только по одному разу в 1912 и 1913 гг. Второе место принадлежало Юго-Восточным железным дорогам, третье - Московско-Казанской железной дороге.

Не были ходовыми закладные бумаги земельных банков, ценные бумаги страховых компаний, пароходных обществ, мануфактурных предприятий, Всеобщей компании электричества, пиво-медоваренных (за исключением акций Калашниковского завода - за три года сделки с ними совершались три раза), горнопромышленных и стеклопромышленных предприятий. Всего из общего числа 1.617 акционерных компаний (1911) на Санкт-Петербургской бирже котировались акции 275 предприятий.

Биржевой подъем 1909-1912 гг. из-за неблагоприятной политической обстановки сменился депрессией (1913-1914), переросшей в биржевой ажиотаж (1916-1917). Волнения на фондовых рынках мира в начале 1914 г. из-за слухов о предстоящей войне трансформировались по мере нарастания напряженности в настоящую панику и хаос в июле. С 12 июля на бирже начинается настоящая паника, бумаги стремительно обесцениваются, никто не хочет ничего покупать. Подобного смятения на русские биржи не испытывали даже перед Балканскими войнами (1911-1913), ни перед русско-японской (1904-1905) войной. 14 июля закрылись биржи в Вене, Будапеште, Брюсселе, 15-го - в Торонто, Монреале, 16-го - Амстердаме, Антверпене, Барселоне. В этот же день - закрылся фондовый отдел Петербургской биржи.

В течение первой мировой войны фондовый оборот продолжался, но на "черном рынке" ("вольном рынке"), действующим в помещениях коммерческих банков (в Санкт-Петербурге) или в здании биржи (в Москве).

Промышленные предприятия, работающие на "оборонку", получали выгодные заказы от правительства, что приносило неплохие дивиденды. К тому же государство разместило на фондовом рынке военные займы. В результате к новым и старым фондовым бумагам появился биржевой интерес. Наивысшего уровня операции с ценными бумагами достигли в августе 1916 г. По количествам совершавшихся сделок фондовый рынок военного времени не уступал довоенному. В феврале 1917 г. фондовый отдел Санкт-Петербургской биржи официально открылся, но, как на любой фондовой бирже стран-участниц Антанты и Тройственного союза, действовал запрет по торговле иностранной валютой. Последующие быстро "заморозили" работу биржевиков.

Декретом 23 декабря 1917 г. Совнарком запретил любые операции с ценными бумагами, а декрет ВЦИК от 21 января 1918 г. аннулировал облигации государственных займов, выпущенных царским правительством.

BASH Programming - введение тут

Цены на фондовой бирже совершали головокружительные подъемы и спады. По инициативе 104 крупнейших представителей финансового капитала в Петербурге возникла неофициальная фондовая биржа, носившая характер частных собраний в ресторане «Демут», располагавшимся на Мойке около Невского проспекта. Целью и задачей "биржи Демут" являлось ограничение резких взлетов и падений курсов акций, наносящих огромные потери финансистам. Предполагалось устанавливать курсы ценных бумаг до открытия официальной биржи.

В начале 90-х гг. XIX в. снова начался промышленный подъем: разворачивается железнодорожное строительство, происходит рост металлургической, нефтяной промышленности и, как результат - общее экономическое оживление. Возникают новые акционерные компании, появляются свободные капиталы, распространяется банковское кредитование, в оборот вводятся новые ценные бумаги, которые следовало размещать на бирже.

С октября 1893 г. акции частных коммерческих банков и промышленных предприятий начинают расти в цене. Вскоре стало ясно, что это не просто обычное осеннее оживление, а полная перемена биржевого настроения. Вновь появляются негласные "биржевые собрания" (получившие название «американок»), где биржевым спекулянтам предоставлялось широкое поле деятельности, не ограниченное запретами официальных бирж. Цены на фондовые бумаги некоторых предприятий и банков возрастали в 2-4 раза, особенно в период с 1894 г. по вторую половину 1895 г. С сентябре началось возвратное движение, т.е. происходило резкое падение цен - от 10 до 100%.

Поводом послужил крах акций Брянского завода в Париже. Взвинченные более чем до максимума, акции стремительно рухнули вниз, и увлекли за собой остальные акции - сработал принцип "карточного домика". Акции Брянского завода, стоившие в августе 580 руб., в октябре упали до 410 руб., в ноябре - 400 руб. Акции Путиловского завода постигла подобная участь: в августе - 179 руб., сентябре - 150 руб., октябре - 120 руб. Паника длилась в течение недели. Публика понесла громадные потери - десятки миллионов рублей.

Министерство финансов во главе с С.Ю.Витте проявило большое недовольство биржевыми спекуляциями. Оно пыталось как-то упорядочить биржевые игры, ограничило допуск ценных бумаг новых выпусков к котировке на бирже, но не смогло добиться поставленных целей. После биржевого кризиса 1895 г. деятельность на бирже вернулась в обычное русло. Как правило, фондовые бумаги покупали биржевыми партиями общей суммой не менее 10,0 т руб., акции - не менее 50-ти штук. Минимальный размер партии акции составлял 5 штук, самая ходовая партия считалась в 25 акций. Биржевые собрания проходили в разные годы существования в разное время - в 11 час, 11 час 30 мин, 12 час. Публика начинала съезжаться за полчаса до открытия. Соблюдался этикет, словно при императорском дворе. Сначала собиралась мелкая публика - маклеры, посредники. За ними прибывали солидные биржевики: представители банков, банкирских домов. "Биржевые тузы" приходили на биржу спустя четверть часа после начала работы, уплачивая штраф за опоздание - 10 коп. Торги происходили в огромном биржевом зале, разделенном на две части - товарную и фондовую биржу. Вдоль стен и колонн "фондовой биржи" располагались ряды скамеек и столики с письменными принадлежностями. Скамьи занимали крупные оптовики: представители банков, банкирских домов, контор. На их постоянных местах были прикреплены медные таблички с именами хозяев. Как правило, во время биржевого собрания они находились на своих местах, и каждый посредник знал, где найти нужного оптовика. Остальные биржевые посетители находились в проходах между скамьями или переходили с одного места на другое в поисках биржевика. В целях конспирации от конкурента на бирже придумывались специальные термины и выражения: "купите немедленно акции" было зашифровано как "анис", "не могу купить акции за вашу цену" - "анома", "платеж частью наличными, частью краткосрочным векселем" - "насок" и т.д. В результате многолетней работы на бирже выработался свой жаргон. Так, Скопинская железная дорога именовалась "свинской", акции Ленского золотопромышленного предприятия - "Леночки", акции Юго-Восточной железной дороги - "Югами".

Витте пришлось исправлять ошибки предшественников, не способных разработать законодательные положения, регулировавших биржевую торговлю, в частности, куплю-продажу фондовых ценностей. Требовалось навести элементарный порядок в биржевой торговле. Биржевая горячка, приведшая к большим потерям среди мелких и средних акционеров и общая экономическая ситуация в стране заставили министерство финансов отказаться от общей "биржевой реформы" и ограничиться частичной реформой только Петербургской биржи.

27 июня 1900 г. при Петербургской бирже был образован фондовый отдел. 10 января 1901 г. вышли в свет "Правила для фондового отдела Санкт-Петербургской биржи" - очередное постановление, регламентирующее правила функционирования отдела. В отличие от всех российских бирж, подчиненных отделу торговли министерства торговли и промышленности, фондовый отдел Санкт-Петербургской биржи подчинялся Особенной канцелярии по кредитной части министерства финансов. Торговля с фондовыми ценностями производилась на торговых биржах в Москве, Одессе, Варшаве, Киеве, Риге и Харькове. В начале ХХ в. фондовый отдел при Петербургской бирже оказался единственным, занимающимся операциями с ценными бумагами. Специальных фондовых бирж к первой мировой войне в России не существовало.

В работе фондового отдела должно были присутствовать три категории подданных Российской империи: действительные члены отдела, постоянные посетители и гости. Право посещения за собой зарезервировало министерство финансов. В круг действительных членов фондового отдела входили представители частных кредитных учреждений и лица, имевшие промысловые свидетельства первого разряда на проведение банковских операций. Постоянными посетителями являлись лица, имевшие в Петербурге промысловые свидетельства 1-й гильдии. Но допускались только после подачи заявления совету отдела с обязательством подчиняться требованиям и распоряжениям совета фондового отдела. Гости приходили на торги по рекомендации действительных членов и за каждое посещение платили по рублю. Им запрещалось проводить биржевые сделки даже через посредничество фондовых маклеров (в отличие от маклеров, работающих на торговых биржах).

В результате, корпоративными правами пользовались только действительные члены фондового отдела. Они проводили общие собрания, выбирали совет отдела и котировочную комиссию. Из их среды назначались маклеры. Только действительные члены фондового отдела имели право действовать на бирже через уполномоченного (не более одного) и подручных (не более двух). Только они имели право заключать сделки на бирже без посреднических услуг маклеров.

Общее руководство фондовым отделом осуществляли общее собрание действительных членов отдела и совет отдела. Министерство финансов имело право изменять состав совета по собственному усмотрению. Могли быть назначены вторичные выборы, если избранные члены совета не отвечали требованиям министерства финансов или если выборы не состоятся в срок. Если министерство не давало своего согласия и на третий раз, тогда министр финансов назначал действительных членов отдела. Общее собрание совета фондового отдела проводило выборы в совет отдела, рассматривало и утверждало сметы доходов и расходов отдела и отчеты об их исполнении.

В середине 90-х гг. XIX в. число ценных бумаг, с которыми производились сделки, в Лондоне составляло 2,5 тыс. наименований, в Берлине - 1,4 тыс., Париже - 830 шт., Петербурге - не более 350 штук. К 1914 г. официальный бюллетень Петербургского фондового отдела содержал около 700 наименований, а в целом по стране в котировке насчитывалось более 800 биржевых ценностей (приблизительная сумма всех ценных бумаг, размещенных в России к началу 1914 г., составляла 15 млрд. руб.). Среди надежных ценных бумаг на бирже числились акции второй группы биржевого бюллетеня - металлургических предприятий. Первое место прочно занимали акции Путиловского завода: в 1911 г. они не котировались только один день, в 1912 г. - торги с их участием проходили каждый день, в 1913 г. - не котировались три дня. Второе место занимал Брянский рельсопрокатный завод. Почти на таком же высоком уровне находились акции Общества Мальцевских заводов и Донецко-Юрьевского металлургического общества.

Среди ценных бумаг нефтяных компаний высшее призовое место отводилось Бакинскому нефтяному обществу - в 1914 г. пропустило четыре, в 1913 г. - одно собрание. Второе место принадлежало Русской нефти, третье - "С.Г.Лианозов Сыновья". Четвертое место удерживал "Нобель", не котировавшийся 21 из 277 дней в 1913 г. Интерес для маклеров представляли еще две нефтяные компании - Каспийское общество и "А.И.Манташев и К°, остальные - меньше всего.

Среди ценных бумаг железнодорожных компаний лидером являлись акции Московско-Рыбинской дороги, с которыми не происходили сделки только по одному разу в 1912 и 1913 гг. Второе место принадлежало Юго-Восточным железным дорогам, третье - Московско-Казанской железной дороге.

Не были ходовыми закладные бумаги земельных банков, ценные бумаги страховых компаний, пароходных обществ, мануфактурных предприятий, Всеобщей компании электричества, пиво-медоваренных (за исключением акций Калашниковского завода - за три года сделки с ними совершались три раза), горнопромышленных и стеклопромышленных предприятий. Всего из общего числа 1.617 акционерных компаний (1911) на Санкт-Петербургской бирже котировались акции 275 предприятий.

Биржевой подъем 1909-1912 гг. из-за неблагоприятной политической обстановки сменился депрессией (1913-1914), переросшей в биржевой ажиотаж (1916-1917). Волнения на фондовых рынках мира в начале 1914 г. из-за слухов о предстоящей войне трансформировались по мере нарастания напряженности в настоящую панику и хаос в июле. С 12 июля на бирже начинается настоящая паника, бумаги стремительно обесцениваются, никто не хочет ничего покупать. Подобного смятения на русские биржи не испытывали даже перед Балканскими войнами (1911-1913), ни перед русско-японской (1904-1905) войной. 14 июля закрылись биржи в Вене, Будапеште, Брюсселе, 15-го - в Торонто, Монреале, 16-го - Амстердаме, Антверпене, Барселоне. В этот же день - закрылся фондовый отдел Петербургской биржи.

В течение первой мировой войны фондовый оборот продолжался, но на "черном рынке" ("вольном рынке"), действующим в помещениях коммерческих банков (в Санкт-Петербурге) или в здании биржи (в Москве).

Промышленные предприятия, работающие на "оборонку", получали выгодные заказы от правительства, что приносило неплохие дивиденды. К тому же государство разместило на фондовом рынке военные займы. В результате к новым и старым фондовым бумагам появился биржевой интерес. Наивысшего уровня операции с ценными бумагами достигли в августе 1916 г. По количествам совершавшихся сделок фондовый рынок военного времени не уступал довоенному. В феврале 1917 г. фондовый отдел Санкт-Петербургской биржи официально открылся, но, как на любой фондовой бирже стран-участниц Антанты и Тройственного союза, действовал запрет по торговле иностранной валютой. Последующие быстро "заморозили" работу биржевиков.

Декретом 23 декабря 1917 г. Совнарком запретил любые операции с ценными бумагами, а декрет ВЦИК от 21 января 1918 г. аннулировал облигации государственных займов, выпущенных царским правительством.

BASH Programming - введение тут

Состав ТДК

ТДК состоит из торговой, клиринговой, депозитарной и административной подсистем.

Торговая подсистема поддерживает следующие режимы:

аукцион (американский, европейский и смешанный):

Реализованы процедуры:

ввода и накопления заявок на покупку, ввода заявки на продажу аукционером,

автоматического поиска заявок и заключения сделок по взаимно удовлетворяющим условиям.

Цены сделок определяются типом аукциона;

торги периода открытия (для модуля срочного рынка).

Реализованы процедуры:

ввода и накопления заявки на покупку или продажу,

автоматического заключения сделок по цене открытия.

Цена открытия определяется максимумом объема сделок по накопленным заявкам;

вторичные торги.

Реализованы процедуры:

ввода заявок на продажу или покупку,

автоматического поиска заявок и заключения сделок по взаимно удовлетворяющим условиям,

постановки в очередь неудовлетворенных заявок для ожидания ввода встречных заявок, удовлетворяющих их условиям (в зависимости от типа заявок и правил торгов);

торги периода закрытия.

Реализованы процедуры:

ввода заявок на покупку или продажу по цене закрытия,

накопления заявок,

обеспечения возможности привилегированному участнику торгов ввода заявки на покупку или продажу для балансировки спроса и предложения,

автоматического сопоставления встречных заявок и заключения сделок в момент окончания периода закрытия. Все сделки заключаются по цене закрытия. Цена закрытия определяется как средневзвешенная цена вторичных торгов;

обратный выкуп ценных бумаг по операциям РЕПО.

Реализованы процедуры:

принудительного выставления заявок на продажу и покупку от имени участников сделки на основе информации о первой части сделки РЕПО,

автоматического заключения сделок по обратному выкупу.

Под сделкой РЕПО понимается сделка по продаже ценной бумаги с обязательством ее выкупа по заранее согласованной цене через определенный срок. Кроме того, сделкой РЕПО является сделка по покупке ценной бумаги с обязательством ее последующей продажи (именуемая как “обратная сделка РЕПО”);

регистрация переговорных сделок.

Торговая подсистема также осуществляет:

сбор поступающих с рабочих мест запросов на предоставление информации о состоянии рынка,

подготовку информации о состоянии рынка в ответ на поступившие запросы,

отображение этой информации.

Клиринговая подсистема, выполняет две группы задач:

отслеживание в реальном масштабе времени в ходе торгов текущих позиций торгующих абонентов системы по деньгам и финансовым инструментам с учетом их начальных позиций, заключенных сделок и неудовлетворенных еще заявок на покупку и продажу финансовых инструментов;

расчет итоговых обязательств участников по окончании торгового дня.

Клиринговая подсистема модуля срочного рынка осуществляет:

расчет маржевых обязательств участников по результатам торгов;

хранение сведений об этих обязательствах;

контроль погашения обязательств в расчетный день.

Подсистема управления рисками осуществляет отслеживание в ходе торгов инструментами срочного рынка параметров, характеризующих возникающие риски (стоимостные оценки чистых позиций участников, процент открытых позиций, контролируемых участниками и т. д.) и отображение соответствующих данных на рабочем месте управляющего рисками.

Электронный депозитарий, осуществляет:

ведение депозитарных счетов как на уровне субдепозитариев дилеров,

ведение депозитарных счетов уровне депозитарных счетов клиентов в субдепозитариях дилеров,

отслеживание сведений о текущем владельце ценных бумаг,

обслуживание подготовки размещения нового выпуска ценных бумаг,

проведение расчетов по ценным бумагам по итогам торгов,

проведение операций ломбардного кредитования,

выдачу выписок по депозитарным счетам,

подготовку информации по запросам абонентов с учетом полномочий на получение информации,

подготовку данных для выплат по купонам,

подготовку данных при погашении ценных бумаг.

Подсистема ведения позиционных счетов осуществляет хранение данных о торгуемых фьючерсных контрактах:

ведение позиционных счетов участников срочного рынка и их клиентов,

отслеживание количество фьючерсных контрактов на позиционных счетах в промежутках между торгами,

корректировку количества срочных контрактов на позиционных счетах по результатам торгов,

переводы позиций между позиционными счетами,

подготовку информации по запросам абонентов с учетом полномочий на получение информации.

Административная подсистема обеспечивает конфигурирование торговой подсистемы, управление ее работой, управление ходом торгов и распределение прав абонентов. В ходе торгов административная подсистема позволяет:

добавить сведения о новом абоненте,

изменить пароль абонента,

запретить торги по инструменту и снять этот запрет,

приостановить полномочия абонента и возобновить их,

приостановить торги и возобновить их,

послать сообщение одному, нескольким или всем абонентам,

изменить время проведения торгов.

В неторговый период административная подсистема позволяет:

добавить сведения о новом инструменте;

удалить сведения об инструменте;

изменить сведения об инструменте;

добавить сведения о новом абоненте;

удалить сведения об абоненте;

изменить сведения об абоненте.

Обращение к административной подсистеме осуществляется с рабочих мест администраторов торгов. Правами доступа к ней обладает персонал ММВБ, отвечающий за проведение и администрирование торгов, и персонал региональных торговых площадок.

Торговая подсистема поддерживает следующие режимы:

аукцион (американский, европейский и смешанный):

Реализованы процедуры:

ввода и накопления заявок на покупку, ввода заявки на продажу аукционером,

автоматического поиска заявок и заключения сделок по взаимно удовлетворяющим условиям.

Цены сделок определяются типом аукциона;

торги периода открытия (для модуля срочного рынка).

Реализованы процедуры:

ввода и накопления заявки на покупку или продажу,

автоматического заключения сделок по цене открытия.

Цена открытия определяется максимумом объема сделок по накопленным заявкам;

вторичные торги.

Реализованы процедуры:

ввода заявок на продажу или покупку,

автоматического поиска заявок и заключения сделок по взаимно удовлетворяющим условиям,

постановки в очередь неудовлетворенных заявок для ожидания ввода встречных заявок, удовлетворяющих их условиям (в зависимости от типа заявок и правил торгов);

торги периода закрытия.

Реализованы процедуры:

ввода заявок на покупку или продажу по цене закрытия,

накопления заявок,

обеспечения возможности привилегированному участнику торгов ввода заявки на покупку или продажу для балансировки спроса и предложения,

автоматического сопоставления встречных заявок и заключения сделок в момент окончания периода закрытия. Все сделки заключаются по цене закрытия. Цена закрытия определяется как средневзвешенная цена вторичных торгов;

обратный выкуп ценных бумаг по операциям РЕПО.

Реализованы процедуры:

принудительного выставления заявок на продажу и покупку от имени участников сделки на основе информации о первой части сделки РЕПО,

автоматического заключения сделок по обратному выкупу.

Под сделкой РЕПО понимается сделка по продаже ценной бумаги с обязательством ее выкупа по заранее согласованной цене через определенный срок. Кроме того, сделкой РЕПО является сделка по покупке ценной бумаги с обязательством ее последующей продажи (именуемая как “обратная сделка РЕПО”);

регистрация переговорных сделок.

Торговая подсистема также осуществляет:

сбор поступающих с рабочих мест запросов на предоставление информации о состоянии рынка,

подготовку информации о состоянии рынка в ответ на поступившие запросы,

отображение этой информации.

Клиринговая подсистема, выполняет две группы задач:

отслеживание в реальном масштабе времени в ходе торгов текущих позиций торгующих абонентов системы по деньгам и финансовым инструментам с учетом их начальных позиций, заключенных сделок и неудовлетворенных еще заявок на покупку и продажу финансовых инструментов;

расчет итоговых обязательств участников по окончании торгового дня.

Клиринговая подсистема модуля срочного рынка осуществляет:

расчет маржевых обязательств участников по результатам торгов;

хранение сведений об этих обязательствах;

контроль погашения обязательств в расчетный день.

Подсистема управления рисками осуществляет отслеживание в ходе торгов инструментами срочного рынка параметров, характеризующих возникающие риски (стоимостные оценки чистых позиций участников, процент открытых позиций, контролируемых участниками и т. д.) и отображение соответствующих данных на рабочем месте управляющего рисками.

Электронный депозитарий, осуществляет:

ведение депозитарных счетов как на уровне субдепозитариев дилеров,

ведение депозитарных счетов уровне депозитарных счетов клиентов в субдепозитариях дилеров,

отслеживание сведений о текущем владельце ценных бумаг,

обслуживание подготовки размещения нового выпуска ценных бумаг,

проведение расчетов по ценным бумагам по итогам торгов,

проведение операций ломбардного кредитования,

выдачу выписок по депозитарным счетам,

подготовку информации по запросам абонентов с учетом полномочий на получение информации,

подготовку данных для выплат по купонам,

подготовку данных при погашении ценных бумаг.

Подсистема ведения позиционных счетов осуществляет хранение данных о торгуемых фьючерсных контрактах:

ведение позиционных счетов участников срочного рынка и их клиентов,

отслеживание количество фьючерсных контрактов на позиционных счетах в промежутках между торгами,

корректировку количества срочных контрактов на позиционных счетах по результатам торгов,

переводы позиций между позиционными счетами,

подготовку информации по запросам абонентов с учетом полномочий на получение информации.

Административная подсистема обеспечивает конфигурирование торговой подсистемы, управление ее работой, управление ходом торгов и распределение прав абонентов. В ходе торгов административная подсистема позволяет:

добавить сведения о новом абоненте,

изменить пароль абонента,

запретить торги по инструменту и снять этот запрет,

приостановить полномочия абонента и возобновить их,

приостановить торги и возобновить их,

послать сообщение одному, нескольким или всем абонентам,

изменить время проведения торгов.

В неторговый период административная подсистема позволяет:

добавить сведения о новом инструменте;

удалить сведения об инструменте;

изменить сведения об инструменте;

добавить сведения о новом абоненте;

удалить сведения об абоненте;

изменить сведения об абоненте.

Обращение к административной подсистеме осуществляется с рабочих мест администраторов торгов. Правами доступа к ней обладает персонал ММВБ, отвечающий за проведение и администрирование торгов, и персонал региональных торговых площадок.

Типы и виды бирж

Биржа, организационно, - это хорошо оборудованное рыночное место, предоставляемое брокерам и дилерам, т.е. профессионалам биржевого дела.

Экономически - это оптовый рынок, на котором происходит торговля ценными бумагами, оптовая торговля по образцам и стандартам, по договорам и контрактам на их поставку в будущем, а также продажа валюты и редкоземельных металлов по ценам официально установленным на основе спроса и предложения.

Биржа является юридическим лицом, обладает обособленным имуществом, может быть истцом и ответчиком в суде, в арбитражном государственном суде, третейском суде.

Биржи классифицируются по следующим признакам: виду биржевого товара, принципу организации, форме участия клиентов в биржевых торгах, по номенклатуре товаров, типам сделок.

По виду товара биржи бывают: товарные, фондовые биржи и валютные.

По принципу организации: публично-правовые (членом биржи может быть любой предприниматель, который занесен в торговый реестр и имеет определенный торговый оборот); частноправовые (имеют более замкнутый характер, доступ только узкого круга лиц, которые входят в биржевую корпорацию).

По форме участия в торгах: открытые биржи (клиенты могут заключать контракты как самостоятельно, так и через посредников). Подразделяются на:

открытые биржи (не обязательно пользоваться услугами посредников);

открытые биржи смешанного типа. С продавцами и покупателями работают биржевые посредники. Брокеры, выполняющие посреднические функции от имени своих клиентов (за свое посредничество получают комиссионные, которые называют брокерскими, либо куртаж). Дилеры, совершающие операции в основном за свой счет (работают с конкретным видом ценных бумаг, заключают сделки с брокерами и между собой);

закрытые. Сделки могут заключаться только между биржевыми маклерами и брокерами, которые представляют интересы и выступают от имени, как участников биржи, так и разовых покупателей.

По номенклатуре товаров: универсальные биржи, специализированные.

По типам сделок:

биржи реального товара. Обязательны продажа и поставка товара после проведения торгов;

фьючерсные биржи. За продавцом сохраняется право выбора - доставить продукцию или откупить срочный контракт до наступления срока поставки товара; за покупателем - принять товар или перепродавать срочный контракт до наступления срока поставки;

опционные биржи. Создаются и используются для страхования участников биржевой торговли, т.к. дают возможность покупателям опционов ограничить возможные убытки при заключении биржевых сделок.

Экономически - это оптовый рынок, на котором происходит торговля ценными бумагами, оптовая торговля по образцам и стандартам, по договорам и контрактам на их поставку в будущем, а также продажа валюты и редкоземельных металлов по ценам официально установленным на основе спроса и предложения.

Биржа является юридическим лицом, обладает обособленным имуществом, может быть истцом и ответчиком в суде, в арбитражном государственном суде, третейском суде.

Биржи классифицируются по следующим признакам: виду биржевого товара, принципу организации, форме участия клиентов в биржевых торгах, по номенклатуре товаров, типам сделок.

По виду товара биржи бывают: товарные, фондовые биржи и валютные.

По принципу организации: публично-правовые (членом биржи может быть любой предприниматель, который занесен в торговый реестр и имеет определенный торговый оборот); частноправовые (имеют более замкнутый характер, доступ только узкого круга лиц, которые входят в биржевую корпорацию).

По форме участия в торгах: открытые биржи (клиенты могут заключать контракты как самостоятельно, так и через посредников). Подразделяются на:

открытые биржи (не обязательно пользоваться услугами посредников);

открытые биржи смешанного типа. С продавцами и покупателями работают биржевые посредники. Брокеры, выполняющие посреднические функции от имени своих клиентов (за свое посредничество получают комиссионные, которые называют брокерскими, либо куртаж). Дилеры, совершающие операции в основном за свой счет (работают с конкретным видом ценных бумаг, заключают сделки с брокерами и между собой);

закрытые. Сделки могут заключаться только между биржевыми маклерами и брокерами, которые представляют интересы и выступают от имени, как участников биржи, так и разовых покупателей.

По номенклатуре товаров: универсальные биржи, специализированные.

По типам сделок:

биржи реального товара. Обязательны продажа и поставка товара после проведения торгов;

фьючерсные биржи. За продавцом сохраняется право выбора - доставить продукцию или откупить срочный контракт до наступления срока поставки товара; за покупателем - принять товар или перепродавать срочный контракт до наступления срока поставки;

опционные биржи. Создаются и используются для страхования участников биржевой торговли, т.к. дают возможность покупателям опционов ограничить возможные убытки при заключении биржевых сделок.

Виды рабочих мест пользователей ТДК

1. Универсальное рабочее место участника торгов позволяет:

получать информацию, необходимую для принятия решений в ходе торгов,

проводить торговые операции,

осуществлять административные операции в рамках организации-участника торгов при наличии у пользователя соответствующих полномочий. При использовании данного рабочего места абонентом с полномочиями ведущего торги, оно обеспечивает доступ к функциональным возможностям, поддерживаемым административной подсистемой.

2. Универсальное локальное рабочее место ведущего торги обеспечивает:

выполнение административных функций,

выполнение клиринговых операций по результатам торгов,

взаимодействие с расчетной системой,

выдачу отчетов по результатам торгов в рамках торгово-депозитарной системы в целом.

3. Локальное рабочее место электронного депозитария обеспечивает:

ведение депозитарных счетов,

выполнение переводов по депозитарным счетам,

ведение сведений о выпусках ценных бумаг,

зачисление новых выпусков на депозитарные счета эмитентов,

выполнение расчетов ценными бумагами по итогам торгов,

обслуживание операций ломбардного кредитования,

подготовку данных для выплат по купонам,

проведение погашения выпусков ценных бумаг,

подготовку различных выписок по депозитарным счетам и другой отчетности сотрудниками депозитария ММВБ.

4. Удаленное рабочее место ведущего торгов региональной торговой площадки обеспечивает:

выполнение административных функций,

выполнение клиринговых операций по результатам торгов,

взаимодействие с расчетной системой,

выдачу отчетов по результатам торгов в рамках региональной торговой площадки.

5. Удаленное рабочее место для получения отчетов позволяет:

получать отчеты по результатам торгов,

получать выписки по депозитарным счетам организации-участника торгов и обслуживаемых ею клиентов.

6. Информационное рабочее место позволяет получать и отображать в легко воспринимаемом графическом виде в режиме текущего времени разнообразную информацию о ходе торгов.

7. Удаленное рабочее место инвестора позволяет инвесторам следить за ходом торгов в режиме реального времени.

Программно-аппаратная архитектура ТДК. ТДК состоит из центрального звена и рабочих мест. Центральное звено состоит из торгового сервера, серверов доступа и сервера поддержки. Торговый сервер и сервер доступа - прикладные задачи, выполняющие обработку данных в оперативной памяти.

Сервер доступа осуществляет:

сбор с рабочих мест трейдеров торговых заявок и запросов на предоставление информации о состоянии рынка,

передачу собранных торговых заявок и запросов на предоставление информации, отсутствующей на сервере доступа торговому серверу,

сопоставление торговых заявок по синхронизирующим сигналам торгового сервера,

регистрацию сделок в автоматическом режиме по результатам сопоставления заявок,

соответствующее обновление производной информации, находящейся на сервере доступа,

подготовку информации о состоянии рынка в ответ на запросы,

передачу информации на рабочие места.

Торговый сервер осуществляет:

контроль, регистрацию и сопоставление поступивших от серверов доступа заявок,

подготовку сделок в автоматическом режиме по результатам сопоставления заявок,

регистрацию сделок,

соответствующее обновление производной информации,

передачу серверам доступа обработанных заявок для обеспечения синхронизации работы серверов доступа,

подготовку отсутствующей на серверах доступа информации о состоянии рынка в ответ на поступившие запросы и передачу ее серверам доступа для ретрансляции на рабочие места.

Архитектура компонентов, осуществляющих обработку в режиме реального времени, является сочетание распределенной обработки информации, синхронизации от одного источника и трехуровневого клиент-сервера.

Архитектура "клиент-сервер" подразумевает такую организацию построения системы, при которой основная обработка производится мощным сервером баз данных, а на рабочие станции пользователя посылается только результат запроса. При этом под сервером баз данных подразумевается мощная СУБД, обладающая развитыми возможностями по предохранению данных от несанкционированного доступа и защите их от сбоев.

Принцип обмена и обработки информации в "клиент-серверных" системах существенно отличается от систем, работающих с данными, расположенными на некотором файловом сервере - компьютере в сети, диски которого доступны другим пользователям. В последнем случае сервер выступает только как хранилище данных, а вся обработка и анализ производится на рабочих станциях. Такой подход требует значительной производительности от рабочих станций и в настоящее время считается неоптимальным.

"Клиент-серверная" технология является значительно более производительной и защищенной в сравнении с традиционной архитектурой.

Следующим моментом являются высокие показатели масштабируемости системы, построенной на "клиент-серверной" основе. Если объем данных значительно возрос или текущая конфигурация парка компьютеров не удовлетворяет требованиям к скорости обработки данных, то надо лишь увеличить производительность сервера, а конфигурацию рабочих мест можно оставить прежней. При работе с файловым сервером нужно производить модернизацию всего парка компьютеров, что, несомненно, более сложно и дорого.

Задачи торгового сервера и сервера доступа могут исполняться как на одной вычислительной установке, так и на различных вычислительных установках, подключенных к общим локальным или глобальным сетям передачи данных.

Обмен данными между компонентами и синхронизация их работы, а также связь серверов доступа с рабочими местами осуществляется специальным сетевым программным обеспечением (TSMR -Trading System Message Router), входящим в состав комплекса.

При соединении серверов доступа с торговым сервером TSMR позволяет:

оптимизировать объем информации пересылаемый по сети в процессе синхронизации работы серверов,

наиболее равномерным способом распределять нагрузку между дублирующими друг друга серверами доступа (в зависимости от мощности вычислительных установок, на которых они выполняются) при соединении рабочих мест с серверами доступа,

автоматически переключать клиента на один из дублирующих серверов доступа при выходе из строя того сервера, с которым работал клиент. Переключение осуществляется "прозрачно" для клиента и при этом вновь происходит оптимальное перераспределение нагрузки между оставшимися в строю серверами доступа. Торговый сервер и сервера доступа обслуживают универсальные рабочие и информационные места участников торгов, рабочие места инвесторов и информационные шлюзы.

Сервер поддержки - прикладная задача, обеспечивающую хранение данных, их обновление, поиск и выдачу. Сервер реализован на основе системы управления базами данных и является классическим двухуровневым клиент-сервером.

Обмен информацией между сервером поддержки и торговым сервером осуществляется посредством специальных интерфейсных процедур, входящих в сервер поддержки. Процедуры обмена информации между торгово-депозитарным комплексом и расчетной системой осуществляется также специальными процедурами, входящими в состав сервера поддержки.

Сервер поддержки обслуживает локальные универсальные рабочие места ведущих торги, удаленные рабочие места ведущих торги региональных площадок, локальные рабочие места электронного депозитария и удаленные рабочие места для получения отчетов.

Каждая из перечисленных выше задач центрального звена реализована в виде отдельного независимого вычислительного процесса, исполняемого на компьютерах серии HP 9000 производства компании "Hewlett-Packard" в среде операционной системы "Unix".

Задачи торговых серверов и серверов доступа написаны на языке программирования ANSI C, основой для сервера поддержки служит система управления реляционными базами данных Interbase фирмы Borland.

Выполнение серверной части задач, связанной с обслуживанием сервером поддержки удаленных рабочих мест обеспечивается программным компонентом Polyserver, входящей в инструментальное средство разработки приложений над базами данных Uniface одноименной фирмы.

Сеть телепередачи данных ММВБ - выделенная частная сеть, опирающаяся на инфраструктуру, предоставляемую двумя поставщиками сетевых услуг: Global One (ранее Sprint) и Sovam Teleport. Основой сети являются FDDI Extended Backbone с пропускной способностью 100 Мбит/сек.

Общее количество активных узлов в сети - более 3000. Количество участников торгов, подключенных удаленно – тысячи. Количество удаленных рабочих мест – десятки тысяч. Общее количество торгуемых инструментов – десятки тысяч. Количество обрабатываемых за торговый день заявок – миллионы. Количество заключаемых за торговый день сделок – сотни тысяч. Реально опробованные пиковые нагрузки: более 150000 заявок за двухчасовую торговую сессию; 2000-3000 заявок в пике за 1-2 секунды.

получать информацию, необходимую для принятия решений в ходе торгов,

проводить торговые операции,

осуществлять административные операции в рамках организации-участника торгов при наличии у пользователя соответствующих полномочий. При использовании данного рабочего места абонентом с полномочиями ведущего торги, оно обеспечивает доступ к функциональным возможностям, поддерживаемым административной подсистемой.

2. Универсальное локальное рабочее место ведущего торги обеспечивает:

выполнение административных функций,

выполнение клиринговых операций по результатам торгов,

взаимодействие с расчетной системой,

выдачу отчетов по результатам торгов в рамках торгово-депозитарной системы в целом.

3. Локальное рабочее место электронного депозитария обеспечивает:

ведение депозитарных счетов,

выполнение переводов по депозитарным счетам,

ведение сведений о выпусках ценных бумаг,

зачисление новых выпусков на депозитарные счета эмитентов,

выполнение расчетов ценными бумагами по итогам торгов,

обслуживание операций ломбардного кредитования,

подготовку данных для выплат по купонам,

проведение погашения выпусков ценных бумаг,

подготовку различных выписок по депозитарным счетам и другой отчетности сотрудниками депозитария ММВБ.

4. Удаленное рабочее место ведущего торгов региональной торговой площадки обеспечивает:

выполнение административных функций,

выполнение клиринговых операций по результатам торгов,

взаимодействие с расчетной системой,

выдачу отчетов по результатам торгов в рамках региональной торговой площадки.

5. Удаленное рабочее место для получения отчетов позволяет:

получать отчеты по результатам торгов,

получать выписки по депозитарным счетам организации-участника торгов и обслуживаемых ею клиентов.

6. Информационное рабочее место позволяет получать и отображать в легко воспринимаемом графическом виде в режиме текущего времени разнообразную информацию о ходе торгов.

7. Удаленное рабочее место инвестора позволяет инвесторам следить за ходом торгов в режиме реального времени.

Программно-аппаратная архитектура ТДК. ТДК состоит из центрального звена и рабочих мест. Центральное звено состоит из торгового сервера, серверов доступа и сервера поддержки. Торговый сервер и сервер доступа - прикладные задачи, выполняющие обработку данных в оперативной памяти.

Сервер доступа осуществляет:

сбор с рабочих мест трейдеров торговых заявок и запросов на предоставление информации о состоянии рынка,

передачу собранных торговых заявок и запросов на предоставление информации, отсутствующей на сервере доступа торговому серверу,

сопоставление торговых заявок по синхронизирующим сигналам торгового сервера,

регистрацию сделок в автоматическом режиме по результатам сопоставления заявок,

соответствующее обновление производной информации, находящейся на сервере доступа,

подготовку информации о состоянии рынка в ответ на запросы,

передачу информации на рабочие места.

Торговый сервер осуществляет:

контроль, регистрацию и сопоставление поступивших от серверов доступа заявок,

подготовку сделок в автоматическом режиме по результатам сопоставления заявок,

регистрацию сделок,

соответствующее обновление производной информации,

передачу серверам доступа обработанных заявок для обеспечения синхронизации работы серверов доступа,

подготовку отсутствующей на серверах доступа информации о состоянии рынка в ответ на поступившие запросы и передачу ее серверам доступа для ретрансляции на рабочие места.

Архитектура компонентов, осуществляющих обработку в режиме реального времени, является сочетание распределенной обработки информации, синхронизации от одного источника и трехуровневого клиент-сервера.

Архитектура "клиент-сервер" подразумевает такую организацию построения системы, при которой основная обработка производится мощным сервером баз данных, а на рабочие станции пользователя посылается только результат запроса. При этом под сервером баз данных подразумевается мощная СУБД, обладающая развитыми возможностями по предохранению данных от несанкционированного доступа и защите их от сбоев.

Принцип обмена и обработки информации в "клиент-серверных" системах существенно отличается от систем, работающих с данными, расположенными на некотором файловом сервере - компьютере в сети, диски которого доступны другим пользователям. В последнем случае сервер выступает только как хранилище данных, а вся обработка и анализ производится на рабочих станциях. Такой подход требует значительной производительности от рабочих станций и в настоящее время считается неоптимальным.

"Клиент-серверная" технология является значительно более производительной и защищенной в сравнении с традиционной архитектурой.

Следующим моментом являются высокие показатели масштабируемости системы, построенной на "клиент-серверной" основе. Если объем данных значительно возрос или текущая конфигурация парка компьютеров не удовлетворяет требованиям к скорости обработки данных, то надо лишь увеличить производительность сервера, а конфигурацию рабочих мест можно оставить прежней. При работе с файловым сервером нужно производить модернизацию всего парка компьютеров, что, несомненно, более сложно и дорого.

Задачи торгового сервера и сервера доступа могут исполняться как на одной вычислительной установке, так и на различных вычислительных установках, подключенных к общим локальным или глобальным сетям передачи данных.

Обмен данными между компонентами и синхронизация их работы, а также связь серверов доступа с рабочими местами осуществляется специальным сетевым программным обеспечением (TSMR -Trading System Message Router), входящим в состав комплекса.

При соединении серверов доступа с торговым сервером TSMR позволяет:

оптимизировать объем информации пересылаемый по сети в процессе синхронизации работы серверов,

наиболее равномерным способом распределять нагрузку между дублирующими друг друга серверами доступа (в зависимости от мощности вычислительных установок, на которых они выполняются) при соединении рабочих мест с серверами доступа,

автоматически переключать клиента на один из дублирующих серверов доступа при выходе из строя того сервера, с которым работал клиент. Переключение осуществляется "прозрачно" для клиента и при этом вновь происходит оптимальное перераспределение нагрузки между оставшимися в строю серверами доступа. Торговый сервер и сервера доступа обслуживают универсальные рабочие и информационные места участников торгов, рабочие места инвесторов и информационные шлюзы.

Сервер поддержки - прикладная задача, обеспечивающую хранение данных, их обновление, поиск и выдачу. Сервер реализован на основе системы управления базами данных и является классическим двухуровневым клиент-сервером.

Обмен информацией между сервером поддержки и торговым сервером осуществляется посредством специальных интерфейсных процедур, входящих в сервер поддержки. Процедуры обмена информации между торгово-депозитарным комплексом и расчетной системой осуществляется также специальными процедурами, входящими в состав сервера поддержки.

Сервер поддержки обслуживает локальные универсальные рабочие места ведущих торги, удаленные рабочие места ведущих торги региональных площадок, локальные рабочие места электронного депозитария и удаленные рабочие места для получения отчетов.

Каждая из перечисленных выше задач центрального звена реализована в виде отдельного независимого вычислительного процесса, исполняемого на компьютерах серии HP 9000 производства компании "Hewlett-Packard" в среде операционной системы "Unix".

Задачи торговых серверов и серверов доступа написаны на языке программирования ANSI C, основой для сервера поддержки служит система управления реляционными базами данных Interbase фирмы Borland.

Выполнение серверной части задач, связанной с обслуживанием сервером поддержки удаленных рабочих мест обеспечивается программным компонентом Polyserver, входящей в инструментальное средство разработки приложений над базами данных Uniface одноименной фирмы.

Сеть телепередачи данных ММВБ - выделенная частная сеть, опирающаяся на инфраструктуру, предоставляемую двумя поставщиками сетевых услуг: Global One (ранее Sprint) и Sovam Teleport. Основой сети являются FDDI Extended Backbone с пропускной способностью 100 Мбит/сек.

Общее количество активных узлов в сети - более 3000. Количество участников торгов, подключенных удаленно – тысячи. Количество удаленных рабочих мест – десятки тысяч. Общее количество торгуемых инструментов – десятки тысяч. Количество обрабатываемых за торговый день заявок – миллионы. Количество заключаемых за торговый день сделок – сотни тысяч. Реально опробованные пиковые нагрузки: более 150000 заявок за двухчасовую торговую сессию; 2000-3000 заявок в пике за 1-2 секунды.

Лекции по биржевой торговле. Основные биржевые термины

Актив. Любая собственность, которая имеет ценность при обмене.Акции на основе привлеченного капитала. Акции компании, в основе которых лежит финансовый левередж. Держатели подобных акций имеют все преимущества и издержки использования заемных средств.

Акции, котируемые на бирже (входящие в листинг биржи). Акции, которые торгуются на бирже.

Акции. Сертификаты или регистрационные записи, свидетельствующие о праве собственности акционера на долю в компании или другой подобной организации.

Акционеры. Физические или юридические лица, владеющие долей (акциями) корпорации.

Американские депозитарные расписки. Сертификаты, выпускаемые депозитарным банком США и представляющие акции иностранных эмитентов, держателем которых является банк, как правило, имеющий отделение или корреспондента в стране эмитента. Одна АДР может представлять часть акции, одну или несколько акций иностранной компании-эмитента. Если АДР “гарантированные”, компания-эмитент предоставляет банку финансовую отчетность и оказывает ему помощь, а также может субсидировать управление АДР. “Негарантированные” АДР не предполагают подобного рода помощи со стороны эмитента. АДР номинируются в той же валюте, что и обеспечивающие их акции, а также наследуют все политические и экономические риски страны–эмитента. Курсовая стоимость обоих типов АДР, скорректированная на отношение SDR (специальные права заимствования) к обыкновенным акциям, в обязательном порядке идентична, за чем наблюдают арбитражеры. Похожей формой сертификации являются Американские депозитарные акции (ADS).

Американский опцион. Опцион, который может быть использован в любой момент срока действия контракта.

Аналитик. Сотрудник брокерской компании или компании, управляющей фондами, который исследует компании-эмитенты и дает рекомендации на покупку или продажу акций. Большинство из них специализируется по определенному сектору рынка.

Андеррайтер (гарант размещения ценных бумаг). Сторона, гарантирующая эмитенту выручку от продажи ценных бумаг и фактически приобретающая ценные бумаги. Иными словами, компания (как правило, инвестиционный банк), покупающая новый выпуск ценных бумаг у эмитента и затем перепродающая его инвесторам.

Андеррайтинг (гарантируемое размещение ценных бумаг). Процесс распространения инвестиционными банками новых ценных бумаг на первичном рынке.

Арбитраж. Одновременная покупка и продажа ценных бумаг по разным ценам на двух разных рынках, результатом чего является прибыль при отсутствии риска. Идеально действующий рынок арбитражных возможностей не предоставляет. Однако идеально действующих рынков практически не существует.

Асимметричная информация. Информация, известная только некоторому количеству людей и не известная остальным.

Базисный актив. Актив, право на покупку/продажу которого определяется условиями опциона.

Балансовая прибыль. Суммарный балансовый доход плюс любые доходы или убытки от распределения активов на момент составления отчетности.

Балансовая стоимость на акцию. Отношение акционерного капитала к общему числу обыкновенных акций. Балансовую стоимость на акцию не стоит воспринимать как показатель, имеющий экономическую ценность, поскольку он отражает бухгалтерскую оценку стоимости (которая может не совпадать с рыночной оценкой).

Балансовая стоимость. Балансовая стоимость компании определяется следующим образом: суммарные активы минус нематериальные активы и обязательства, такие как задолженность. Балансовая стоимость компании может быть ниже или выше ее рыночной стоимости.

Безрисковый арбитраж. Одновременная покупка и продажа одного и того же актива с целью получения дохода.

Брейк. Быстрое и резкое снижение цены.

Бык (спекулянт, играющий на повышение). Инвестор, который рассчитывает на рост рынка.

Бэк-офис. Подразделение брокерской компании, выполняющее конторские операции, поддерживающие, но не включающие в себя торговлю акциями и другими ценными бумагами. Эти операции включают в себя все возможные письменные подтверждения сделок и их ликвидации, регистрацию акций и контроль соответствия сделок установленным правилам.

Валютная корзина. Стоимость портфеля, составленного из определенного количества отдельных валют, используемая в качестве основы для определения рыночной стоимости другой валюты. Также называется "валютным коктейлем".

Вариационная маржа. При падении баланса ниже уровня минимальной суммы, которая должна находиться на счете инвестора в брокерской фирме, – дополнительно требуемый депозит для приведения счета собственного капитала инвестора к начальному уровню маржи.

Варрант. Ценная бумага, дающая ее владельцу право на покупку пропорционального количества акций на определенную будущую дату по определенной цене, обычно более высокой по сравнению с текущей рыночной ценой. Варрант торгуется как ценная бумага, цена которой отражает стоимость лежащих в его основе ценных бумаг. Варранты выпускаются корпорациями и часто используются в качестве “ложки меда”, прилагающейся к другому классу ценных бумаг для повышения его реализуемости. Варранты имеют много общего с опционами “колл”, однако их отличительной чертой являются более длительные временные интервалы – иногда годы. Кроме того, варранты выпускаются компаниями, тогда как торгуемые на бирже опционы “колл” компаниями не эмитируются.

Вексель (тратта). Общепринятый термин, обозначающий документ с требованием платежа.

Венчурный (рискованный) капитал. Инвестирование в новое предприятие, которое, согласно прогнозам, имеет блестящие перспективы роста, однако не имеет доступа к рынкам капиталов. Вид финансирования, предпочитаемый молодыми компаниями, стремящимися к стремительному росту.

Внебиржевой рынок. Вторичный рынок ценных бумаг, отличный от бирж. Нецентрализованный рынок, на котором географически рассредоточенные дилеры связываются друг с другом по телефону и посредством компьютерной сети.

Волатильность (неустойчивость конъюнктуры). Показатель риска, основанный на стандартном отклонении эффективности инвестиционного фонда в течение трех лет. Используется шкала от 1 до 9. Более высокий рейтинг указывает на больший риск. Также, стандартное отклонение изменений логарифма цены актива, выраженное как годовая ставка. Помимо этого, неустойчивость конъюнктуры представляет собой переменную в формулах опционного ценообразования, обозначающую колебание доходности базисного актива с настоящего момента до даты истечения срока опциона.

Встречные заявки. Заявки, имеющие противоположную направленность. Встречными для заявок на продажу являются заявки на покупку и - наоборот.

Выкуп контрольного пакета акций с помощью кредитов. Операция, совершаемая для приобретения государственной компании, финансируемая частным образом с помощью заемных средств - банковских кредитов и облигаций. Поскольку в новой корпорации заемные средства превышают собственный капитал, облигациям, как правило, присваивается рейтинг "ниже инвестиционного", и они считаются облигациями с высоким доходом, или "бросовыми". Инвесторы могут принимать участие в выкупе контрольного пакета посредством либо покупки долговых обязательств (то есть, покупая облигации или принимая участие в банковском кредите), либо покупая ценные бумаги через фонд выкупа контрольного пакета посредством заемных средств, который специализируется на подобного рода инвестициях.

Выплата дивиденда в виде акций. Выплата корпорацией дивиденда акциями, а не наличными средствами. Такой дивиденд может быть представлен акциями дополнительного выпуска той же корпорации или же акциями ее дочерней компании. Выплата дивиденда акциями часто используется корпорацией для сохранения наличных денежных средств. В противоположность наличному дивиденду, дивиденд в форме акций не облагается налогами до момента продажи этих ценных бумаг.

Гарантийный депозит (первоначальный). Является синонимом термина “маржа”. Денежная сумма, вносимая на счет клиента у брокера по каждому биржевому контракту в качестве гарантии выполнения фьючерсного контракта. Такой взнос не является частичной оплатой или покупкой.

Гипотеза эффективного рынка. В целом, данная гипотеза утверждает, что вся существенная информация немедленно и в полной мере отражается на рыночной курсовой стоимости ценных бумаг, и тем самым допускает, что инвестор получит равновесную норму прибыли. Иными словами, инвестор не должен прогнозировать получение доходности выше рыночной ни посредством технического анализа, ни посредством фундаментального анализа. Существует три разновидности гипотезы эффективного рынка: слабая форма (курсовая стоимость акций отражает всю информацию относительно истории цен), средняя (полусильная) форма (курсовая стоимость акций отражает всю общедоступную информацию) и сильная форма (курсовая стоимость акций отражает всю существенную информацию, в том числе, и конфиденциальную).

Голландский аукцион. Аукцион, на котором самая низкая цена, по которой можно продать весь выпуск, становится ценой, по которой продаются все предлагаемые ценные бумаги. Эта практика используется на казначейских аукционах.

Голубая фишка. Большая и кредитоспособная (финансово стабильная) компания.

Дебиторская задолженность (счета к получению). Деньги, которыедолжен потребитель.

Депозитарий. Организация, уполномоченная биржей осуществлять расчеты по нетто-обязательствам участников торгов по ценным бумагам.

Держатель облигаций. Компания зачастую может иметь как акционеров, так и держателей облигаций. В случае ликвидации компании держатели облигаций имеют первоочередное право на возвращение средств.

Деривативные (производные) инструменты. Контракты, такие как опционы и фьючерсы, цена которых является производной от цены покрываемого ими финансового актива.

Дефолт (невыполнение обязательств). Неспособность производить своевременные процентные и основные выплаты по долговым обязательствам, т.е., иными словами, неспособность выполнять условия договора о выпуске облигационного займа.

Диверсификация. Распределение инвестиционных фондов между разными ценными бумагами с различным риском, доходностью и корреляцией, с целью минимизировать несистематический риск.

Дилер. Юридическое лицо, выражающее готовность и желание покупать ценные бумаги на свое имя (по своей предлагаемой цене) или продавать их от своего имени (по своей запрашиваемой цене).

Дисконт (скидка). Относится к цене продажи облигации. Цена ниже номинальной стоимости.

Дисконтная облигация. Долговое обязательство, цена продажи которого ниже его основной стоимости. Дисконтные облигации, по которым проценты не выплачиваются, называются облигациями с нулевым купоном.