Тенденции валютных рынков

По данным Банка международных расчетов в Базеле, дневные обороты на мировом валютном рынке выросли с $820 млрд, в 1992 г. до $1.2 трлн, в 2001 г. По предварительным оценкам, дневной объем рынка в текущем году повысится до S1.5 трлн. Это связано с резкими изменениями курсов основных валют (прежде всего доллара и евро) и необходимостью хеджирования возросших рисков, с процессами либерализации валютных рынков, а также с широким распрост ранением электронной торговли

Объем и структура рынка

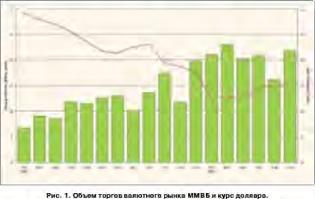

Об увеличении активности по хеджированию валютных рис ков свидетельствует рост срочных сделок на мировом рынке. Номи нальная стоимость валютных деривативов, находящихся в обраще иии на внебиржевом рынке, выросла с конца 2001 по конец 2002 на 46% до $24-5 трлн., l:;l биржевом - на 28% до $118 млрд, Оборот по валютным фьючерсам и опционам на организованном рынке вырос в 1 квартале 2004 г. по сравнению ;¦ аналогичным перио дом предыдущего года l:m 76%. до $1670 млрд. I].11 России валютный рынок дина мично развивается, Оборот бирже ВО ГО Валютного ]'r,irr:;;L ММВБ за 1 полугодие 2004 г. вырос по срав нению с тем же периодом прошло го года более чем в 2 раза и до сшг млрд. (рис. і). В та же

время, по данным ЦБ РФ, среднедневной оборот межбанковских кассовых конверсионных операции за 1 полугодие 2004 г. увеличился на 42.6% (с $15.5 млрд. До $22.1). Таким образом, биржевой сегмент развивался более быстро, и его доля по операциям «доллар рубль» увеличилась с 4.6% до 5,8%,

При этом на биржевом рынке опережающую динамику имели операции своп. Объем этих еде лок по сравнению с 1 полугодием 2002 г. вырос в 2.2 раза, а доля в общем обороте биржевого валютного рынка увеличилась с 16% до 26% (табл, 1).

В структуре мирового рынка евро пока значительно отстает от доллара из-за традиционно высс кои доли долларовых контрактов к расчетов при экспортно-импортных операциях. Для становления евро в качестве международной валюты прошло слишком мало времени, у доллар сохраняет до минирующие позиции в системе международных расчетов, В 2001 году валюгообменных операций осуществлялось с долларом США у 37.6% - с европейской ва лютой. На внебиржевом рынке валютных деривативов доля доллара на конец 2003 г. составляла 87.5%, а евро - 41.4% (поскольку в каждой сделке участвуют две валюты, общая сумма составляет 200%).

EUR/USD - самая торгуемая ва лютная пара (30% оборота миро вого рынка FOREX) Подавляющее большинство развивающихся страіі конвертируют валюты при посред ничестве доллара. Подобное происходит И НЭ российском финансовом рынке.

В России на биржевом валютном рынке сделки «доллар-рубль» составили первом полугодии 2004 г. 99% общего объема торгов,

венном валютном рынке все еще ограничена.

Что касается срочного валютного рынка, то здесь Россия эначи тельно отстает от мировых тенден ций. В первом полугодии 2004 г. на срочном рынке ММВБ совершались сделки только с фьючерсами гга доллар США. Хотя оборот рынка в 1 полугодии 2004 г. вырос в денежном выражении по сравнению с тем же периодом прошлого года в 5.8 раза, он составил лишь $')k/2 миллиона.

Дальнейшее развитие рынка стандартных контрактов не обход и мо, чтобы экономические агенты могли страховать свои Валютные риски, Так, ММВБ в июне ввела срочные инструменты со сроками обращения до одного года нача лись торіи по фьючерсам на дол-лир США исполнением в декаб ре 2004 г. и марте 2005 г. (ранее срок обращения стандартных контрактов не превышал k месяцев).

Новые тенденции

Одной ня определяющих тенденций развития мирового ва лютного рынка в последнее время стал рост объема сделок, осуществляемых через электронные тор говые системы. Так, торговая сис тема Reuters заявила о росте объема сделок на рынке спот на 35% В 2003 г. и о прогнозируемом увеличении объема сделок на 50% в 2004 г. В результате мелкие банки получают возможность доступа к современным формам торгов и ведения расчетов, что позволяет им снижать издержки.

Практичееки во всех развитых странах в І980-90-е гг. была проведена либерализация валютного регулирования и сняты ограничения на движение капитала. Но в последнее время вое чаще звучат голоса в пользу того, что мировому валютному рынку нужны регулирующие нормы. Валютный комитет Федерального резервного банка Нью-Йорка сотрудничает с другими национальными комитетами по вопросам электронной торговли, перехода на расчеты со сроком ТЫ, беспосгавочных форвардных торгов и т.п. В то же время все большее число участников валютного рынка осознают необходимость саморегулирования, чтобы не сталкиваться с более жесткой системой регулирования со стороны государства.

В России на биржевом валютном рынке :> Первом Полугодии 2004 Г. і іроиэошли важные иііфраструктур ные изменения, связанные с обьеди нением торгов г га Единой торговой сессии межбанковских валютных бирж (ЕТС) и ^дневной» сессии в СЭЛТ ММВБ. Цель объединения -интеграция основных преимуществ ЕТС и СЭЛТ, включая широкий региональный охват торгов.

Осуществленное с начала июня объединение двух сессий я Единую торговую сессию сказалось :ы росте оборотов. До объединения (по итогам пяти месяцев 2004 г,) на долю ЕТС приходилось 37% объема торгов, г г г) долю «дневной» сес сии СЭЛТ - 63%. В рамках «новой» ЕТС концентрируется ликвидность рынка V повышается уровень надежности системы торгов, объединяющей преимущество двух смете ?. управления рисками (индивидуальной и коллективной ответственности). В результате в июне среднедневной оборот по долларе вым инструментам увеличился на 16% до $1035-7 млн. Объем торгов европейской валютой составил 6,9 млн. евро в день.

Закономерным результатом ра-боты с участниками и повышения качества предоставляем ых ус;іуг стал рост числа участников валют ного рынка ММВБ. Общее число членов Секции валютного рынка ММВБ на : июля 2004 г. достигло 528 кредитных организаций (на : июля 2003 г. - 507), что составляет более 6.4% всех российских банков, имеющих лицензию на ведение валютных операций.

При переходе на новую систему торгов наблюдалось формальное перераспределение активности ре-гиональных участников. Так, доля операций участников через регио нальные валютные биржи на «но вой» ЕТС « июне снизилась до 4.5% по сравнению с п 4% я мае. В целом Же за I полугодие 2004 г совокупный оборот региональных

Рис. 2. Структура валютного рынка ММВБ в среднем за 1 полугодие ГО04 г

валютных бирж вырос на 52% (в сравнении с тем же периодом прошлого года), а доли региональ ных валютных бирж в общем обороте снизилась - до 3.5% (4.3% в I полугодии 2003 г ).

Кризис донерии в банковской системе также наложил отпечаток на поведение участников Валютного рынка в июне-июле текущего года. При росте нестабильности межбанковского рынка выросла Привлекательность биржевых операций, гарантирующих выполнение условий сделки и расчетов. С момента возникновения напряженности на межбанковском рынке среднедневной оборот биржевых торгов валютой увеличился более чем на 20% и устойчиво превышал $1.1 млрд., несмотря на сезон отпусков. Для рефинансирования у банков большим спросом пользу ются операции своп. Их доли увеличилась с 26-28% в июне до 42-44% в июле (рис. 2).

В остальном структура валенного рынка существенно не изменилась. Удельный вес операций «доллар-рубль» по-прежнему составлял 99.2%. Объем сделок с долларом расчетами «сегодня» достиг 35.5% от общего биржевого оборота, расчетами «завтра» - 34.9%. Удельный вес сделок с евро снизился до

И целом Россия стремится еле довать [’^тгчгя тенденции либерализации валютного режима, о чем свидетельствует принятый и декаб ре 2003 г. и вступивший в силу в июне этого года Закон «О валютном регулировании и валютном контроле». С одной стороны, вводя ограниченный список валютных операций, подлежащих регулированию, и дату отмены ограничений

- начало 2007 г., новый закон существенно либерализирует валютный режим страны.

С другой стороны, для предотвращения нестабильности, которая может возникнутъ, в том числе и из-за действия внешних факторов, в законе предусмотрены защитные механизмы - сохранение обязательной продажи части экспортной валютной выручки (максимум

- до 30%) и возможность введения обязательного резервирования по операциям, связанным с притоком или оттоком капитала из страны. Правительство и ЦБ уже восполь эовались этой возможностью и вве ли нормативы резервирования в размере 20% для операций нерези деитов с ГКО-ОФЗ а 3% - по ос тальным операциям, связанным с притоком капитала

Таким образом, хотя россий ский валютный рынок пока разви вается относительно обособленно от мирового валютного рынка, на нем постепенно происходят изме-неиия, которые соответствуют ос новным мировым тенденциям.

Динамика курсов

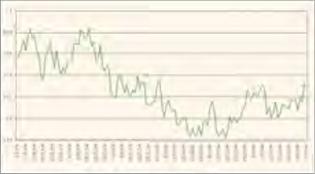

За : полугодие 2004 г. курс евро по отношению ? доллару снизился г га 5.т% (рис, 3)- Это иаде ние, продолжавшееся до конца мая 2004 г.; объяснялось целым ря-

Рис. 3. Курс евро к доллару в 2004 г.

дом причин. Прежде всего, рост американской экономики превы іг:;иі динамику экономик стран Ев роэоны, ВВП стран ВС в 1 кварта Ле 2004 Г. увеличился На Т ,3% по сравнению с тем же периодом прошлого года. В США темпы экономического роста в 1 квартале были равны 4.2%. На 2004 Г. темпы роста в США прогнозируются на уровне 4.2-д 5% а н йрозоне - 1.7-2%. Сыграли роль и ожидании повышения процентной ставки ‘ТС*’, произошедшего и конце июня.

Однако одновременно продолжают действовать факторы, опре делявшие падение доллара в 2“ 02 2003 ГГ. и способные В пер спективе привести к его дальней шему ослаблению по отношению к евро.

¦ Дефицит текущего счета пла-тежного баланса США в 2003 г. со ставил 4.9% ВВП, в ближайшие годы ожидается сто сохранение і:м высоком уровне 47-4-9% ВВП в 2004 г.

¦ Дефицит федерального бюджета США в 2003 г. достиг 4% ВВП, в 2004-2005 гг. он прогнозируется в пределах 3.8-4.2% ВВП.

¦ Замедление темпов роста аме

риканекой экономики. Согласно опросу Федерального резервного банка Филадельфии [2], темпы эко номического роста і ірсгноэируют ей на уровне 4.5% в первом полу годин 2004 4.1% - во втором

полугодии и 3.8% - в первом полу годи и 2005 г,

Разброс прогнозов по соотношению евро-доллар на конец 2004

года крайне велик - от 1.І7-І.20 долл, за евро (Вапса Intesa, Royal Bank of Scotland, WesiLB, Bank of America) до 1,25 1.27 Долл, за евро (Scotia Capital. Credit Suisse First Boston, CIBC World Markets, RBC Capital Markets).

die касается валютного курса рубля, то За : полугодие 2004 г. он вырос на : .4% по отношению к доллару к на 4-9% к евро (рис. 4). Укрепление рубля происходило на фоне хороших макроэксномичес ких данных: ВВП России в первом полугодии 2004 г., по предварительным данным МЭРТ, вырос на 7.2% по сравнению с тем же периодом прошлого Года, темп инфляции со ставил 6.1% Сдерживая рост курса национальной валюты, Централь ггый банк увеличил свои золото валютные резервы на 14-7% с $77-1 млрд, на начало 2004 г. до $88.2 млрд, на начало июля 2004 года.

Основными факторами, которые способствовали повышению курса рубля в первой половине 2004 г., были рост цен на нефть марки Urals l:;l мировом рынке на 7.6%, рост экспорта за первые 4 месяца текущего года на 22.№. по данным ГТК России, и приток капитала в страну. По предварительным данным ЦБ РФ, за полгода нефинансо вые предприятия получили прямые иностранные инвестиции на сумму $Я 6 млрд (по сравнению с 56 4 млрд, в первом полугодии 2003 г.).

Говоря о перспективах валюгно го курса рубля, необходимо отметить следующее.

¦ В 2004 г. ожидается продол жение роста российской экономи ки ускоренными темпами. Минэко-номрдэвития РФ считает, что рост составит 6.6% [3]. аналитическое подразделение The Economist Intelligence Unit 7% [4], а МВФ -7.25%.

¦ Исходя ИЗ долгосрочного про птоза инвестиционной компании Goldman Sachs в ближайшие пять лет средняя цена барреля нефти марки Brent составит не менее $30. Параметры государственного бюджета на 2tit!5 г. рассчитывались на основе среднегодовой цены на нефть марки Urals в $26 за баррель. Скорее Всего, высокие мировые це ны на нефть сохранятся, однако ве рсятно некоторое их снижение в ближайшей перспективе.

¦ МЭРТ прогнозирует в 2604 г. рост экспорта товаров на 13.2% по сравнению с 2""5 г. до $153.8 млрд.,

Таким образом, основные макроэкономические данные свидетельствуют в пользу сохранения тенденции укрепления рубля. МЭРТ к Tile Economist Intelligence I Jnit I ірсгноэируют среднегодовой курс рубля л 2004 г. :ігі уровне 2'-).: руб. за долл., что означает его рост по сравнению с 2003 г. на 5%. Однако многое будет зависеть от реализации анонсированной Банком России новой курсовой по литики, ориентированной на би валютную корзину.