Сергей Моисеев - Пока гром не грянет, архитектура не рухнет

Листая хроники международной валютной системы (МВС), сталкиваешься со знакомой закономерностью: «пока гром не грянет, мужик не перекрестится». Преобразования МВС начинаются только тогда, когда кризис приобретает невероятный размер, так что достается большинству стран мира. Знакомые сюжеты: развал Бреттон-Вудса, долговой кризис 1980-х годов, потрясения 1990-х - всякий раз мировое сообщество начинает шевелиться ex post. Так произошло и на этот раз.

Конференция «отцов» и «прадедушек»

В 1998 г. МВФ забил в набат, призывая к пересмотру структуры МВС. Собственно, особых изменений МВС не предполагается. Ее цели остаются теми же самыми: развитие торговли и инвестиций, содействие экономическому росту, достижение более или менее равномерного распределения доходов и, наконец, поддержание мировой стабильности. Основные задачи, которые ставятся перед реформой, также не претерпели изменений: как разделить среди стран бремя макроэкономической адаптации, какова желательная скорость адаптации, существуют ли лучшие стабилизационный якорь для МВС и инструменты финансирования кризисов.Из года в год мы видим, слушаем, читаем одних и тех же людей, занятых проблемами реформ. В 1999 г. МВФ собрал на конференции «Ключевые вопросы реформы международной валютной и финансовой системы» корифеев, занимавшихся реформами 1970-х и 1980-х годов. Среди них оказались «отец» международного монетаризма Р. МакКиннон, главный экономист МВФ М. Мусса, классик макроэкономики Р. Дорнбуш, Дж. Френкель из Гарвардского университета, автор проекта «На пути к новой международной финансовой архитектуре» Б. Эйхенгрин, «прадедушка» японской экономической науки Т. Ито и идейный вдохновитель Луврского соглашения 1987 г. Дж. Вилльям-сон. Даже патриарх П. Кенен, человек, который в дни своей молодости писал совместно с Джоном Мейнардом Кейнсом устав МВФ, был призван «под ружье». Конференция назвала намечающиеся преобразования «Реформа глобальной финансовой архитектуры».

Реформа глобальной финансовой архитектуры

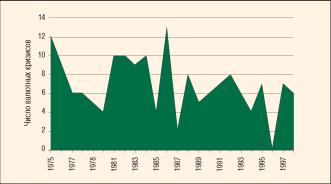

Несмотря на повторяющийся десятилетиями один и тот же сюжет, текущая реформа имеет ряд особенностей. Во-первых, ранее не наблюдалась столь большая волатильность обменных курсов валют. После введения евро проблема повышенной волатильности обострилась - ведь волатильность трансатлантического валютного курса приводит к дестабилизации целых континентов. Кто захочет надолго инвестировать, зная о возможности полного обесценения вложений? Волатильность подрывает стимулы к торговле и планированию бизнеса. Безобразия, часто происходящие на рынке FOREX, заставляют стряхнуть пыль с проектов Вилльямсона и МакКиннона по созданию нового Бреттон-Вудса.Вторая проблема финансовой стабильности - валютные кризисы. Посмотрев статистику, я как-то подсчитал: в мире происходит в среднем семь валютных кризисов за год. С момента перехода на плавающие курсы большая часть кризисов пришлась на период 19751986 гг. (рис. 1). Гораздо меньше кризисов было в 1987-1999 годах.

Частота валютных кризисов увеличивалась дважды. Сначала, в середине 70-х, - под влиянием

внешних нефтяных шоков, а затем, в середине 80-х, - во время долгового кризиса развивающихся стран. Характерно, что в 1975-1986 гг. кризисам были подвержены в основном промышленно развитые страны, а в 1987-1999 гг. - развивающиеся.

Уместна ли постановка проблемы стабильности, если общее число кризисов имеет тенденцию к снижению? Да, уместна, поскольку масштабы кризисов по темпам девальвации или обесценения национальной валюты возросли неимоверно. В отличие от ранних, современные кризисы обрели сложную и непредсказуемую природу, потому защита от них и прогнозирование событий становятся все менее и менее результативными.

Для разрешения проблем был предложен целый спектр проектов: от глобального - введения единых денег планеты Земля, до автаркии -полной изоляции страны от внешнего мира. После упорных дебатов к 2001 г. остались всего три наиболее реальных варианта: мировой кредитор последней инстанции, контроль над движением капитала и пересмотр кредитной практики.

Всемирный кредитор

Зачем нужен кредитор последней инстанции (КПИ)? Говоря простым языком, это учреждение, которое даст денег взаймы в безысходной ситуации, когда все остальные кредиторы уже отказали. Само выражение «кредитор последней инстанции» (lender of last resort) придумал английский экономист Уилльям Бэйджгот в связи с платежными кризисами XIX века. Всякий раз во время кризиса Банку Англии приходилось печатать деньги, чтобы избавиться от дефицита ликвидности в экономике.Как показал опыт 90-х годов, одной из ключевых причин кризисов являлся недостаток ликвидности и невозможность рефинансировать краткосрочный долг. На национальном уровне такие проблемы решаются с помощью КПИ, которым обычно выступает центральный банк. Он выдает экстренные кредиты банкам, чтобы те смогли расплатиться со вкладчиками или кредиторами.

Функции международного КПИ может выполнять как страховой институт, так и наднациональное банковское учреждение. В декабре 1997 г. известный всему миру фи-

Рис. 1. Динамика валютных кризисов.

нансист Дж. Сорос в Financial Times предложил схему гарантий по международным кредитам. Развивая свою идею, он фактически пришел к концепции мирового кредитора. По его мысли, таковым должен быть институт международного центрального банка. В январе 1999 г. Сорос опубликовал еще одну статью в Financial Times, где отстаивал необходимость создания международного центрального банка.

Экс-советник МВФ Б. Эйхенгрин полагает, что мировой кредитор не обязательно должен печатать деньги, однако ему важно иметь доступ к резервам твердых валют. В то же время, как признается Б. Эйхенгрин, требуемые объемы резервов являются «нереалистически большими» [1]. В случае, если мировой кредитор станет испытывать дефицит резервов, последствия для МВС будут значительно хуже, нежели он не занимался бы кредитованием вообще.

Мой хороший знакомый О. Джин, аналитик МВФ, совместно с профессором Женевского института международных исследований Ч. Выплошем, выяснили, что оба варианта ведут к разным экономическим последствиям [2]. Если кредитор будет проводить мировую денежно-кредитную политику, ему потребуется гораздо больше резервов по сравнению с уровнем, необходимым внутреннему КПИ для решения той же задачи. Хочет того мировой кредитор или нет, часть его резервов пойдет на финансирование оттока капитала, вызванного спекулятивными операциями.

Сейчас функции мирового КПИ выполняет МВФ, который «и жнец, и кузнец, и на дуде игрец». Он и надзирает за экономической политикой правительств, и эмитирует SDR. В 1999 г. заместитель главы МВФ С. Фишер заявил, что Фонду следует полноценно двигаться от просто политики международного кредитования к институту мирового кредитора.

Начиная с мексиканского кризиса 1994-1995 гг., было много разговоров об усовершенствовании кредитования МВФ. Азиатский кризис 1997-1998 гг. пришелся как раз кстати. В 1997 г. МВФ ввел в действие программу дополнительного резервного финансирования (supplemental reserve facility). Главное ее отличие от всех традиционных программ Фонда состоит в том, что доступ к кредитным ресурсам ничем не ограничен. Однако сроки погашения очень короткие, а ставки -на уровне рыночных.

В 1999 г. МВФ утвердил еще одну программу «обусловленных» кредитных линий (contingent credit lines). Смысл ее заключается в том, что страны, проводившие «безупречную» экономическую политику, могут получить неограниченный доступ к ресурсам Фонда. Обусловленные кредитные линии являются своеобразным аналогом банковских открытых кредитных линий. Однако почему-то никто денег у МВФ по обусловленной линии брать не захотел. Это «почему-то», видимо, объясняется рыночными условиями кредитования.

Зачем Фонд переключился с обычной практики льготного кредитования на рыночное? После азиатского кризиса политика МВФ поменялась на 180 градусов. Теперь он не желает предоставлять ссуды странам, если видит возможность риска безответственного поведения.

Факт остается фактом: функции международного КПИ невозможно выполнить, не порождая проблемы недобросовестного поведения. Из-за чего многие ратуют за сокращение функций Фонда, а некоторые эксперты высказываются даже за его ликвидацию.

В марте 2000 г. был опубликован отчет Консультативной комиссии Конгресса США по международным финансовым организациям (т.н. Комиссия Мельцера). Комиссию возглавил А. Мельцер, профессор экономики Университета Карнеги-Мел-лона. Среди известных экономистов в нее также входил Дж. Сакс, директор Центра международного развития Гарвардского университета. По мнению членов Комиссии, помощь МВФ порождает ожидания новых кредитов и провоцирует спекулятивную игру на рынках. Чтобы избежать этого, Комиссия предлагает несколько коренных изменений:

- сделать основной функцией МВФ краткосрочное кредитование в кризисных ситуациях;

- в случае предоставления кредитов процентная ставка по ним должна быть не только рыночной, но и высокой (по крайней мере, выше ставки текущих заимствований), чтобы к МВФ обращались лишь в крайнем случае;

- кредиты должны носить четко оговоренный приоритетный характер с правом первоочередного обращения требований на активы должника;

- развивающиеся страны должны отвечать сами за себя, и прежде чем обращаться к Фонду, им следует обеспечить необходимую капитализацию банковской системы, либерализовать финансовые рынки, устранить коррупцию и сбалансировать налогово-бюджетную политику;

- общеэкономическая политика, и налогово-бюджетная политика, в частности, должны согласовываться с МВФ.

Кроме того, Всемирный банк предполагается реформировать таким образом, чтобы снизить объемы кредитов, предназначить займы для базовых структурных реформ и ликвидировать группу организаций, действующих совместно с банком.

После обнародования отчета Комиссии ответ в виде статьи президента Всемирного банка Дж. Вуль-фенсона был опубликован спустя несколько дней в Washington Post: «Вряд ли можно считать рекомендации Комиссии основанными на тщательном анализе и аккуратном ис-

пользовании статистических данных. К сожалению, по моему мнению, эти рекомендации ошибочны...».

Хотя атака Комиссии Мельцера и была отбита, тем не менее, новый директор-распорядитель МВФ Х. Келлер в 2000 г. вынужденно заявил, что Фонд отказывается от претензий на звание мирового кредитора и больше кредитовать в прежних масштабах не собирается.

Регулирование движения капитала

Ни для кого не секрет, что валютные и фондовые кризисы вызываются масштабными спекуляциями. Можно ли ограничить финансовые сделки так, чтобы они не приводили к разрушительной дестабилизации? Длительное время считалось, что это не слишком разумно. Сторонники laissez-faire полагали: свободная мобильность капиталов так же выгодна, как и свободная международная торговля. В МВФ всецело разделяли такую точку зрения. По отношению к развивающимся странам МВФ советовал, поощрял и требовал либерализации финансовых операций. Фонд даже собирался ввести соответствующие поправки в свой устав, чтобы официально запретить контроль над движением капитала (КДК). Однако азиатский кризис перевернул все с ног на голову. Теперь уже КДК не считается абсолютным злом.Одно из ранних и наиболее известных предложений по КДК было выдвинуто лауреатом Нобелевской премии по экономике Дж. Тобином. В 1978 г. в проекте международной валютной реформы для «снижения избыточной эффективности» финансовых рынков он предложил ввести всеобщий прогрессивный налог на валютные операции. После фондового краха 1987 г. идею косвенного налога для снижения волатильности на рынке ценных бумаг поддержали профессор Массачусетского технологического института Р. Дорнбуш и будущий глава Казначейства США Л. Саммерс. Однако практическое введение налога Тобина - трудная задача. Он будет работать, только если все страны станут его одновременно использовать. Эта трудность фактически сделала налог Тобина технически и политически неприменимым. Кроме того, современные финансовые дериваты позволяют обойти такой налог, что сводит его эффект на нет.

Другой популярный вариант КДК - множественные валютные курсы. Тот же Дорнбуш совместно с Дж. Франкелем предложили ограничить движение капитала при помощи двойных валютных курсов (т.н. «десять предложений для международной валютной реформы»). Менее гибкие курсы могли бы быть применимы к торговым операциям, а более гибкие - к финансовым операциям по счету движения капитала.

Хотя экономисты с дотошной настойчивостью придумывают новые варианты общемирового КДК, их все никак не применят на практике. Причина одна - власть предержащие никак не могут договориться между собой. То ущемляются интересы одной страны, то другой. Наконец, МВФ, выступающему инициатором переговоров, надоело заниматься пустой болтовней. В конце 1990-х гг. было решено отойти от проектов глобальных и универсальных схем и обратиться к более скромным предложениям для конкретных стран. С 1998 г. МВФ одобряет рыночные формы КДК.

Наиболее популярной и модной системой регулирования признали чилийскую модель. Смысл ее состоит в системе резервных требований для нерезидентов, импортирующих капитал в страну. Как обычные банковские резервные требования дифференцируются в зависимости от вида вклада, так и требования для нерезидентов разнятся в зависимости от инвестиций. Для портфельных инвестиций сроком в один год ставка отчислений составляла 20%, а для пятилетних - 0%. Прямые инвестиции и связанные с ними операции резервным требованиям не подвергались. При наступлении кризиса требования по валютным активам можно поднять до 100% и выше, что сразу останавливает спекулятивную атаку.

К аналогичной системе регулирования прибегли Бразилия, Колумбия, Таиланд и Малайзия. Удачность чилийской модели подтвердила практика. Никакие кризисы Чили не потрясали, хотя предпосылки для этого имелись. КДК сделал свое дело: инвестиции в стране были в основном долгосрочные. Краткосрочными стало невыгодно заниматься.

Координация кредиторов

Третье недавно предложенное новшество, еще не реализованное на практике, заключается во введении применительно к международным облигациям т.н. оговорок коллективных действий (collective-action clauses). По идее, они должны облегчить реструктуризации долгов и снять часть напряжения в МВС.С 1999 г. рынок только и слышит о реструктуризации внешней задолженности развивающихся стран. Первая ласточка прилетела в январе 1999 г. Тогда Парижский клуб совместно с МВФ приняли решение о реструктуризации суверенного долга Пакистана. Причем в состав внешней задолженности были включены и международные облигации, держателями которых выступают частные лица, что раньше не практиковалось.

Это малозаметное, на первый взгляд, событие в действительности оказало серьезное влияние на рынок. Инвесторов беспокоило, что подход к пакистанской задолженности мог быть применен и к обязательствам других стран. И они не ошиблись. За Пакистаном дефолт с последующей реструктуризацией еврооблигаций объявили Украина, Эквадор и Румыния. Шок возник из-за того, что еврооблигации считались безрисковыми бумагами, не подпадающими под реструктуризацию.

В связи с изменением обстоятельств в настоящее время Парижский клуб и МВФ настаивают на применении принципа сопоставимости отношений (comparability of terms) между всеми кредиторами (как официальными, т.е. международными организациями и государством, так и частными) и по всем типам финансовых инструментов (кредитам и облигациям). Принцип сопоставимости отношений означает равное распределение потерь в результате реструктуризации внешней задолженности.

Такой подход предусмотрен, например, в законодательстве Великобритании. В принципе, евробоны и брэйди-облигации не считаются «старшими» обязательствами, но на практике они обладают привилегированным статусом, который исключает их из списка кандидатов на реструктуризацию. Теперь международные организации во главе с Парижским клубом предлагают распределять ответственность за неудачное финансирование государства-заемщика между всеми без исключения: банками-кредиторами,

государством, частными инвесторами и т.д.

Впервые идея общего пересмотра условий погашения суверенного долга была подробно изложена в 1996 г. рабочей группой стран G10 в резолюции, посвященной страновым кризисам ликвидности. Помимо того, что рабочая группа предлагала разработать новые договорные условия, облегчающие сотрудничество между должниками и частными кредиторами, она настаивала на том, что ни один тип долгового обязательства не может быть освобожден от задержки платежей или реструктуризации. Эта проблема также обсуждалась в октябре 1998 г. в рамках Рабочей группы по международным финансовым кризисам (т.н. Группа Вилларда). С этим в 1999 г. согласилась Большая семерка (G7).

В настоящее время в официальных кругах существует убеждение, что привилегированный статус еврооблигаций создал искажение в ценообразовании по финансовым инструментам, которое, в конечном счете, привело к накоплению чрезмерной задолженности в некоторых странах. Кроме того, статус еврооблигаций способствовал психологии авантюрного риска, когда поведение инвесторов было направлено на сознательное увеличение вероятности возможных потерь в надежде, что убытки будут полностью (или даже с избытком) покрыты гарантиями по погашению долговых бумаг.

Все эти искажения нормального рыночного процесса могут быть разрешены только посредством равноправного распределения бремени долговых проблем среди официальных и частных кредиторов. Однако в связи с тем, что пока не существует никакого приемлемого механизма реструктуризации международных долговых ценных бумаг, невыполнение обязательств по еврооблигациям имеет ряд серьезных последствий. Для их разрешения предлагается координировать кредиторов с помощью коллективного договора с определенными оговорками. Такой подход был широко распространен в конце XIX века. Б. Эйхенгрин, как специалист по эпохе золотого стандарта, совместно с экономистами Всемирного банка в 2000 г. разработал несколько рекомендаций, учитывающих прошлый опыт [3, 4]. В них он рассмотрел возможные варианты решений нескольких проблем.

Реструктуризация международных облигаций ведет к серии кроссдефолтов (cross default), или, иначе говоря, перекрестному невыполнению обязательств. Оно означает отзыв кредита или требование погашения долговых ценных бумаг. Если должник своевременно не выплатил проценты по кредиту или не исполнил иные условия кредитования, пусть даже по другому соглашению или выпуску еврооблигаций, то кредитор имеет право объявить наступление дефолта у заемщика и отозвать выданный кредит или потребовать погашения долга. Чтобы такого не происходило, коллективные договоры должны заключаться отдельно для «старших» и «младших» обязательств.

Сторонники реформы полагают, что премия за риск до начала азиатского кризиса была слишком низкой, что само по себе способствовало раздуванию задолженности развивающихся стран. Если отказ от привилегированного статуса еврооблигаций закончится лучшей, чем сейчас, оценкой риска, это снизит возможности чрезмерного роста международного долга и увеличит финансовую стабильность, что, в конечном счете, выгодно как должникам, так и кредиторам.

Однако основная проблема -как на практике реализовать оговорки коллективных действий - остается не закрытой. Ведь единого общемирового законодательства не существует. Эмитенты сами вольны выбирать, по какому законодательству выпускать свои долговые обязательства. Неудачи международных организаций в решении этого вопроса добавляют аргументов тем, кто утверждает, что координация кредиторов - скорее, часть проблемы, нежели ее решение. С ними трудно не согласиться. Координация кредиторов легка лишь в теории. На практике же нет никакого нормального механизма разделения издержек кризиса между разными инвесторами.

С 2000 г. МВФ пытается в одностороннем порядке координировать кредиторов. Его новая стратегия построена исключительно на заявлениях о намерении, и заключается она в том, что Фонд не будет кредитовать, если поймет, что частный сектор не готов пролонгировать кредиты и реструктурировать обязательства. Россия переживает последствия такой политики, которая не имеет никакого влияния на частный сектор, поскольку ни к чему не обязывает. Результаты можно увидеть на примере осенне-зимнего финансового кризиса в Турции.

По большому счету, намеченная реформа МВС с треском провалена. Что сейчас происходит на официальном уровне? Всемирный банк совместно с МВФ так и не провели никаких преобразований. То, что они сейчас делают, заложено еще в программе 1999 г., разработанной при прошлом директоре-распоряди-теле МВФ Мишеле Камдессю. Эта программа включает в себя несколько пунктов.

Во-первых, придать большую открытость и транспарентность финансовому положению государства и частного сектора. Идея прозрачности финансовой отчетности позаимствована из теории рациональных ожиданий, мало имеющей отношение к действительности. Правда, в международных организациях этого не замечают, поскольку среди их специалистов давно кроме монетаристов никого нет.

Во-вторых, разработать правила (кодексы) экономической политики и поведения на финансовых рынках. В частности, в сентябре 1999 г. Временный комитет МВФ принял «Кодекс надлежащей практики по обеспечению прозрачности в денежно-кредитной и финансовой политике».

В-третьих, продолжить либерализацию движения капитала. Однако теперь либерализация должна проводиться с большим количеством оговорок.

В-четвертых, укреплять и реформировать финансовый сектор, создать механизм поддержки частных финансовых институтов, оказавшихся на грани банкротства.

Итак, проблемы перенесены на внутринациональный уровень, а сама глобальная реформа благополучно похоронена. До следующего раза - пока гром не грянет.

Литература:

1. Eichengreen B. Toward a New International Financial Architecture. -Institute for International Economics,

1999.

2. Jeanne O. and Wyplosz C. The International Lender of Last Resort: How Large Is Large Enough? // IMF, Working Paper, Advanced Copy,

2000.

3. Eichengreen B. and Mody A. Would Collective Action Clauses Raise Borrowing Costs? // NBER Working Paper, № 7458, January 2000.

4. Eichengreen B. and Ruhl C. The Bail-In Problem: Systematic Goals, Ad Hoc Means // NBER Working Paper, № 7653, April 2000.