Хэмптон - Современное управление. Том 1

Книга «Современное управление» - перевод на русский язык последнего издания самого популярного энциклопедического справочника Американской Ассоциации Управления «АМА Management Handbook».

В справочнике собраны новейшие сведения об управлении экономикой. Он охватывает все основные действующие и перспективные формы, методы, функции управления в различных сферах - на частных предприятиях, в хозяйственных и научно-исследовательских организациях, в системе обслуживания и в государственном секторе.

В книге отражены изменения и достижения в области управления, характерные для середины 90-х годов, а также рассмотрены тенденции развития менеджмента в преддверии технологических, экономических и организационных условий наступающего XXI века.

Охвачен весь спектр элементов и вопросов управления в условиях рыночной экономики, излагаются традиционные и новейшие теории, анализируется практический опыт последних десятилетий, выявляются его позитивные и негативные стороны, уроки для будущего, даются рекомендации по применению проверенных практикой методов, структур и механизмов управления в зависимости от конкретных условий. Все это приобретает особое значение при переходе российской экономики на рыночные отношения и создания новой системы управления.

Для удобства читателей русское издание выходит в двух томах. В первый том включены семь разделов, в которых комплексно рассматриваются общие основы управления, вопросы управления маркетингом, торговлей и распределением, человеческими ресурсами, бухгалтерским учетом, финансами и научно-техническим прогрессом. Второй том состоит из девяти разделов, в которых освещены проблемы управления производством, информационными системами, материально-техническим обеспечением, корпоративными отношениями, риском и страхованием, малым предпринимательством, международным бизнесом, обслуживающими отраслями, учреждениями государственного сектора и некоммерческими организациями. Книга содержит богатый иллюстрированный материал - таблицы, графики, диаграммы и схемы.

Книга рассчитана на руководителей всех уровней в различных сферах экономики, предпринимателей, консультантов, преподавателей, студентов высших и средних учебных заведений, а также всех интересующихся проблемами науки и практики управления.

ПРЕДИСЛОВИЕ К РУССКОМУ ИЗДАНИЮ ЭНЦИКЛОПЕДИЧЕСКОГО СПРАВОЧНИКА ПО УПРАВЛЕНИЮ

В Справочнике рассматриваются множество понятий, тенденций и проблем, среди которых такие, как:

• проблемы структурной перестройки компании;

• зарождение “экономики услуг”, стратегии для предприятий сферы услуг - от их формирования до ценообразования и продажи;

• появление предпринимателей малого бизнеса как ключевого сегмента экономики; хозяйственные стратегии при создании и эксплуатации мелкого предприятия;

• роль и значение “информационноориентированного работника”;

• система материально-технического снабжения для работы “с колес”;

• стратегические союзы;

• изменение технологий и методов их применения во всех аспектах управления;

• поддержка поставщиков из числа национальных меньшинств, управление процессом диверсификации в организациях;

• стратегии в условиях глобализации, движущие силы и преграды.

В качестве авторов различных глав выступают руководители крупнейших промышленных и торговых компаний, рекламных агентств, кооперативов и огромной сети супермаркетов, расположенных на Среднем Западе США. В каждом разделе авторы обобщают опыт реального мира бизнеса. Как следствие, пользователь Справочника получает не только теоретические знания, но и, что самое главное, подробные сведения о путях практического применения теории. Таким образом, читатель приобретает навыки, которые он может сразу же использовать в своей работе.

Справочник представляет собой всего лишь одно из средств, с помощью которых Американская Ассоциация по управлению знакомит деловых людей всего мира с самыми передовыми методами и приемами, успешно применяемыми лучшими компаниями и организациями. Кроме ежегодного издания свыше 60 различных книг по управлению Ассоциация выпускает также 9 периодических изданий, свыше 200 программ самообразования, предлагаемых в печатном виде и на аудио кассетах, книги по управлению и множество других учебных пособий. Однако еще важнее представляется деятельность Американской Ассоциации по управлению, связанная с организацией различных форумов, на которых менеджеры делятся опытом друг с другом и учатся у наших специалистов-практиков, которые проводят подобные мероприятия. Каждый год Американская Ассоциация по управлению организует и проводит примерно 13 тыс. семинаров по всему миру. Это могут быть тематические конференции, то есть в центре внимания может стоять вопрос функциональной ответственности, например, службы трудовых ресурсов, или вопрос: как делать бизнес в Китае? Примечательным моментом наших конференций всегда является то, что в качестве главных ораторов мы приглашаем известных людей, среди которых были Генри Киссинджер, Лестер Туроу, Маргарет Тэтчер и Питер Дракер. Мы также организуем семинары для небольшого числа участников, на которых учим вполне конкретным вещам, например, как читать балансовую ведомость, или как научиться удовлетворять требованиям определенных управленческих стандартов. Чтобы охватить как можно больше менеджеров, часть наших информационных мероприятий передается через спутник в самые разные уголки мира.

Американская Ассоциация по управлению поддерживает связь со своими членами и менеджерами из разных стран мира также и через собственную сеть учебных центров. Кроме восьми центров на территории США, мы открыли подобные же центры в Брюсселе, Стамбуле, Токио, Тайбее, Шанхае, Дубай, Торонто, Мехико-сити, Буэнос-Айресе и Исламабаде, а также имеем своих партнеров в Сингапуре, Джакарте, Гонконге, Йоханнесбурге, Нью-Дели и Сан-Пауло. Эта сеть служит членам Американской Ассоциации по управлению и поддерживается ими; а их уже свыше 80 тыс. во всем мире. Всех их, независимо от места жительства, интересуют искусство и наука управления, вопросы повышения своей собственной квалификации и эффективности организаций, в которых они трудятся. Благодаря нашим периодическим изданиям (“Вопросы управления: Обзор”, ежемесячный журнал, бесплатные книги, результаты научных исследований, монографии и Информационные услуги) члены Ассоциации узнают то, что действительно эффективно в качестве инструментов управления. Наша цель во всем, что мы делаем - предложить практические идеи и методы, то есть инструменты, которые можно немедленно применить на рабочем месте и попытаться повысить эффективность. При всем том, что мы даем теоретическую базу, наши преподаватели и авторы - как, например, те, что участвовали в создании данной книги — являются действующими менеджерами с опытом практической работы в современных условиях.

Именно опыт, почерпнутый из повседневной производственной практики, делает данный Справочник таким ценным для деловых людей в любом уголке мира, особенно для менеджеров новой России. Как знают хозяйственные руководители всего мира (и я уверен, российские менеджеры познают это), единственный способ сохранить преимущество организации на конкурентном рынке - сделать систему управления максимально эффективной. Любой человек или организация, в каком бы уголке всемирного сообщества они ни были, может предложить товар или услугу, похожие на ваши. То, что им не удастся повторить, так это талант и умение руководителей коллективов. В условиях перехода к рынку такой талант необходимо взращивать с тем, чтобы российские предприятия смогли выпускать продукцию мирового уровня.

Мы в Американской Ассоциации по управлению рады помочь России успешно преодолеть этот переходный период. Издание данного Справочника откроет российским менеджерам прямой доступ к самым передовым достижениям управленческой мысли и практики в США.

Дэвид Фагиано, Президент и Исполнительный директор Американской Ассоциации по управлению

ВВЕДЕНИЕ

В разработке стратегии, принципов управления и методов принятия решений ведущее место принадлежит американским теоретикам и менеджерам. Можно без преувеличения утверждать, что самым главным достижением США в XX веке и самой высокой ценностью для всего мира стал менеджмент - наука, искусство и практика управления. Многие из идей и практические достижения в этой области нашли отражение в предлагаемом читателям энциклопедическом “Справочнике по управлению” Американской Ассоциации по управлению (“АМА Menegement Handbook”). Это третий, последний вариант книги, опубликован в США в 1994 году.

Авторский коллектив книги, насчитывающий более 200 человек, объединяет элиту предпринимательского и финансового мира США, ведущих ученых, преподавателей. Именно благодаря усилиям этих людей Справочник носит энциклопедический характер и представляет наиболее полный сборник информации по вопросам, определяющим и формирующим управленческую мысль.

Русское издание Справочника, получившее название “Современное управление”, осуществлено Московским Из-датцентром по заказу агентства “Роспечать” и по рекомендации Института экономики Российской Академии Наук. Русское издание книги полностью отражает содержание американского издания и соответствует уровню его полиграфического исполнения. Для удобства читателей русское издание выходит в двух томах общим объемом около 1500 страниц.

В книге содержится 16 крупных разделов и 180 глав, охватывающих весь спектр проблем управления в условиях рыночной экономики, излагаются традиционные и новейшие теории, анализируются практический опыт последних десятилетий, выявляются его позитивные и негативные стороны, уроки для будущего; даются рекомендации по применению проверенных практикой методов, структур и механизмов управления в зависимости от конкретных условий. Особенностью Справочника является сочетание фундаментальной глубины разработок с конкретными рекомендациями по их использованию. Работа содержит богатый иллюстрированный материал -таблицы, графики, диаграммы и схемы.

Перечень разделов свидетельствует о широте охвата проблем управления. Содержащийся в Справочнике материал дает ответы на различные вопросы - от методов анализа конкретных ситуаций до маркетинга, от решающих и совещательных органов до систем учета и планирования, от управления технологиями до работы с ценными бумагами, от связи с кредитной системой до рекламы и информационных систем, от расчетов и взимания налогов до управления качеством. Объем необходимой и полезной информации огромен, охвачены практически все стороны управления, финансово-экономической и хозяйственной деятельности.

По существу впервые в сводном виде в публикуемом Энциклопедическом справочнике дана развернутая характеристика новейших тенденций и направлений развития управления, реализуемых в США в конце 90-х годов XX столетия. Среди них - перестройка на современной информационной и технологической основе организации производства и управления (reengineering), перенесение закономерностей и принципов рыночного хозяйства во внутреннюю деятельность корпораций (internal markets), сокращение размеров и оптимизация хозяйствующих субъектов (downsizing), организация работы по реализации проектов и программ в разных областях деятельности на основе комплексных целевых команд (teams).

Большой интерес вызывают: матричные структуры корпоративного управления, обеспечивающие органическое сочетание линейного и программного руководства (matrix structures); многообразные формы горизонтального объединения компаний применительно к решению тех или иных общих задач (alliances); глубокая децентрализация управления с расширением демократических форм и методов функционирования подразделений и менеджеров (democratic corporation). Принципиальную важность имеет адаптация управленческих структур и функций, извлечение уроков из накопленного опыта, изменение форм в зависимости от складывающихся условий (organizational learning), приспособление методов деятельности межстрановых компаний к местным условиям и особенностям (transnational corporations). Непосредственное практическое значение имеет представленный в книге обобщенный опыт повышения уровня всех видов управленческой деятельности за счет влияния эффективных коммуникаций, современных информационных технологий и т.п. (improvement) и внедрения систем по управлению качеством (quolity management).

удовлетворенность потребителя, высокий технический уровень и освоенность рабочих мест.

Одна из весьма заметных и новых тенденций последнего времени - перенесение в правительство, на уровень федеральной исполнительной власти принципов организации и методов управления, испытанных и оправдавших себя в деловом мире в корпорациях сферы материального производства и услуг. Ставится задача превращения правительства в инновационную организацию мирового класса по оказанию услуг. Перестройка исполнительной власти, предпринятая в США в последние три-четыре года, ориентируется на то, чтобы правительство, используя самые современные управленческие методы, процедуры и стандарты, могло:

• концентрироваться на результатах и делать все возможное для достижения национальных целей;

• осознавать, что все граждане страны являются его клиентами, работать вместе с ними с тем, чтобы понимать их нужды и ставить их интересы на первое место, а не на последнее;

• работать лучше, быстрее и дешевле, чем в прошлом, работать также или даже лучше, чем самые лучшие частные компании.

Энциклопедический справочник отражает этот исторический поворот в сферах и ориентации менеджмента, раскрывает всеобщий и универсальный характер современного управления - его принципов, форм, структур и методов, технической и информационной обеспеченности.

Опираясь на многосторонние исследования, на достижения различных научных школ, авторы Справочника представляют и рекомендуют только те подходы, способы, методы и механизмы, которые прошли испытание практикой, доказали на деле свою пригодность, надежность и эффективность. Разбор конкретных жизненных ситуаций и многочисленных примеров, ссылки на практический опыт, проведение в необходимых случаях примерных расчетов дают возможность не только преодолеть академизм и умозрительность, свойственные энциклопедическим изданиям, но и реально использовать Справочник в работе менеджера. Этим также достигается доступность и непосредственное восприятие всех категорий и положений (нередко сложных и для нашего читателя не всегда привычных), достаточно полно охватывающих стратегические и текущие функции управленческой деятельности.

Надо, конечно, учитывать, что пока еще, некоторые прогрессивные методы и приемы не всегда возможно применить в российской практике. Это во многом связано с отсутствием или неудовлетворительным состоянием законодательных актов в области хозяйственной деятельности, финансов, кредита, налоговой системы и др. Однако знакомство с практическими результатами теоретических разработок и методологических подходов в США, позволяет не только изучить их, но и применить управленцами локально в своей работе, а также активно воздействовать на законодательные и правительственные органы в скорейшем создании законодательной базы современных рыночных отношений.

Общее управление

ВВЕДЕНИЕ

Дон Е. МаршУправление всегда было весьма сложной задачей. Даже в те времена, когда организации были сравнительно простыми с точки зрения их размера, технологии и связей с внешней средой, хороший управляющий заметно отличался от тех, кто был не способен мобилизовывать ресурсы для достижения поставленной цели. История знает множество примеров как эффективных, так и малопродуктивных организаций, а также примеров, когда одни и те же организации были эффективными в какой-то определенный период времени и совсем не справлялись со своими задачами в последующем.

Этот раздел создает основу для всего Справочника по управлению. Способности управлять могут реализовываться в различных условиях и организациях. Хороший управляющий будет эффективно работать как в государственном,

Дон Е. Марш является председателем, президентом и исполнительным директором Марш Супермаркет Инк. - системы розничных торговых предприятий продовольственных товаров, в которую входят 257 супермаркетов и удачно расположенных торговых точек на Среднем Западе. Он — руководитель Всемирного Экономического Форума и председатель Международного центра по продовольствию, торговле и промышленности, а также Ассоциации торговых предприятий для населения.

В данном разделе излагается мнение крупнейших специалистов о том, как следует добиваться выполнения поставленных задач, работая с людьми. Во многих отношениях управление можно сравнить с продвижением к отдаленному пункту назначения. В разделе анализируются факторы, обеспечивающие успех такого продвижения.

Управление начинается с постановки целей, которые необходимо достигнуть. В тексте часто встречаются слова-синонимы-: миссия, задачи, цели. Как только управляющий осознал, чего он хочет достигнуть и дал этому четкое определение, можно переходить к выработке маршрута продвижения к поставленным целям. Таким образом появляется и часто употребляется термин планирование. Дальше идет выполнение, поскольку управляющему нужно “транспортное средство”, чтобы довезти пассажиров до пункта назначения. В главах рассматриваются организационная структура, производительность, контроль и деятельность организаций. И, наконец, сходство с путешествием становится еще сильнее, если осознать, что действуешь в мире, контролировать который ты не в состоянии. Именно поэтому такие черты, как готовность к переменам и этика поведения, дают возможность управляющим использовать широкий и гибкий подход к процессу управления.

УПРАВЛЕНИЕ: ОТ СТАРЫХ ФОРМ К НОВЫМ РЕАЛЬНОСТЯМ

Ральф Е. Стейер, исполнительный директор компании “Джонсонвиллъ Фудз”Джеймс А. Беласко, профессор по научному управлению, университет Сан-Диего

Однако сегодня эти “старые” парадигмы управления подвергаются критике. Они все меньше отвечают “новым” реальностям: глобализации, электронным средствам, моментально передающим информацию во все концы земного шара, образованной рабочей силе, быстрым переменам в технологии, рынках и потребительском спросе.

И опять именно американские управляющие открывают новое в практике управления. Иерархическая структура уступает место сетям, должностные полномочия - делегированным полномочиям. Вместо создания конгломератов предпочтение отдается малому бизнесу, ориентированному на продукт или потребительские нужды. Системы уравнительной компенсации труда, где “все получают одинаково”, вытесняются экономическим стимулированием индивидуального вклада и эффективной коллективной работой. Даже внушавший благоговейный трепет конвейер теперь может быть остановлен лю-бЫхМ рабочим.

В процессе поиска ответа на эти вопросы мы поняли, что разгадка заключается в нас самих. Мы осознали, что самой большой помехой были старые парадигмы управления, которых мы придерживались, и были вынуждены в корне пересмотреть свою роль как руководителей, научиться мыслить по-новому. В 1892 году Анри Файоль заявил, что управление включает пять функций: планирование, организацию, руководство, координацию и контроль. Сегодня же от управляющих требуется совсем другое.

1. Мыслить стратегически - мыслить и действовать, постоянно помня о конечном результате.

2. Добиваться того, чтобы способные люди захотели взять на себя необходимые обязанности - создавать организацию, в которой люди знали бы, какая грандиозная цель стоит перед ней и лично перед ними и были бы готовы ее достигнуть.

3. Постоянно совершенствовать свои знания. Это означает, что единственной константой являются перемены. Определение грандиозной цели непрерывно меняется. Чтобы не отстать от перемен, совершенствование знаний должно осуществляться опережающими темпами по сравнению с действительностью.

Усвоение изложенных принципов создаст основу для овладения остальной информацией данного Справочника.

МЫСЛИТЬ СТРАТЕГИЧЕСКИ

Все ваше время и силы^ходят на частности. Подчиненные, начальники, поставщики, клиенты и чиновники атакуют вас со всех сторон. Как сказал один руководитель: “Я провожу дни, бегая по бесконечному, узкому, плохо освещенному коридору, а меня бьют какие-то призрачные фигуры, которые исчезают и появляются без всякой видимой очередности”. Стратегическое мышление - непростое понятие, и оно означает, что вы думаете и действуете, помня все время о конечном результате. Оно неизменно приводит вас к положительным результатам. Например:

PRC - благополучная компания, специализирующаяся на производстве химической продукции. Но так было не всегда. Однажды компания оказалась на грани банкротства, однако сумела выйти из этого положения, сформулировав конечную цель и найдя нужную мотивацию, чтобы каждый сотрудник мыслил стратегически. Для сотрудников это означало: что должен сделать каждый из них, чтобы помочь достижению этой конечной уели? PRC занималась продажей чернильной пасты для шариковых ручек, а этот рынок характеризовался жесткой конкуренцией цен. И все же ей удалось опередить других конкурентов на рынке данного товара. Как компания сумела это сделать? Сумела, поставив своей конечной целью не продажу пасты, а поиск решения проблем потребителя.

Изучая опыт PRC, руководство должно иметь в поле зрения две цели в каждой ситуации: краткосрочную - решение неотложных проблем и долгосрочную - продвижение к конечному результату.

Стратегическое руководство

Перед нами, руководителями организаций, стоит задача научить каждого мыслить стратегически. Постановка точных вопросов является прекрасным средством обучения. Начните с таких стратегических вопросов: “Как это действие способствует достижению конечной цели, то есть того, чтобы каждый сотрудник чувствовал ответственность за свою организацию, за то, чтобы сделать ее лучшей в отрасли? Кто отвечает за решение проблемы качества? Сознают сотрудники, что именно они отвечают за это? А что делаем мы, руководители, чтобы заставить их добровольно взять на себя ответственность за это? Могут ли они измерить свою производительность труда? Несомненно, вопросы помогут работникам установить приоритеты в своей деятельности.

Руководители должны обращать внимание не столько^на решение проблем, сколько на предотвращение их возникновения. Когда проблема принимает серьезные масштабы, с ней слишком поздно будет бороться. Руководитель должен постоянно смотреть вперед и руководствоваться долгосрочной программой, тогда можно будет предотвратить появление проблем. Руководитель должен спросить себя: “Что требуется для того, чтобы компания производила продукцию и услуги мирового класса?” И хороший руководитель предпочитает правильно поступать, а не создавать видимость правильных поступков.

Магия предвидения

Предвидение заставляет сосредоточивать усилия, вдохновляет. Оно - наш будильник по утрам и кофеин по вечерам. Руководитель, который успешно управляет филиалом “Ай Би Эм”, сказал: “Я знаю, когда к людям приходит предвидение: у них постоянный огонь в глазах. Предвидение - это энергия, которая поддерживает движение”.

Предвидение рисует картину грандиозной цели. Оно становится критерием, которым измеряется поведение каждого, дает возможность каждому сотруднику ответить на вопрос: “Как это действие /решение подтверждает предвидение?” Способность предвидеть -необходимый элемент стратегического мышления.

Определите 20% действий, которые обеспечивают 80% результатов, и сосредоточьте на них все усилия. Большинство руководителей составляет длинный перечень необходимых “мероприятий”, большая часть из которых никак не приближает их к конечной цели. Если же вместо этого сосредоточить усилия на немногочисленных, но “жизненно важных” мероприятиях, то это существенно продвинет вас к конечной цели.

Один из клиентов нашей компании столкнулся с экономическими трудностями. Он понял, что для повышения эффективности работы компании ему надо будет расстаться с- некоторыми заказчиками. Проведя анализ состава заказчиков, он обнаружил, что 23% из них обеспечивают работой 87% его бизнеса. Что касается более мелких заказчиков, то выполнение их заказов требует затрат, величина которых по размеру превосходит приносимую ими прибыль. Кроме того, 11 % мелких заказчиков и 14% более крупных требуются дополнительные услуги, поглощающие большую часть его прибыли. Когда он отказался от самых мелких заказчиков, оставив только нескольких, которые имели потенциал роста, и назначил дополнительную плату за специальные услуги, положение его компании стало выправляться. Он понял, что необходимо сосредоточивать усилия на выполнении более крупных заказов.

История, рассказанная о Генри Киссинджере, подтверждает важность концентрации усилий. Спустя несколько дней после того, как его помощник представил порученный ему доклад, Киссинджер вызвал его к себе в кабинет и спросил: “Вы сделали все, что могли?” “Нет, конечно, - ответил помощник. - Мне дали ограниченное время для подготовки доклада, а у меня есть и другие обязанности. Доклад подготовлен хорошо, но не отлично”. “Тогда заберите его обратно и переделайте”, - сказал Киссинджер. Такая сцена повторялась несколько раз. Наконец, помощник ответил: “Да, я подготовил доклад на пределе своих возможностей”, на что Киссинджер заметил: “Хорошо, теперь я его прочту”.

Мы задали ему вопросы в ключе “стратегического мышления”: “Что конкретно означает “великая цель” для ваших сотрудников? Что вы делаете или не делаете, чтобы добиться результатов?” Он понял, что нужно быть настойчивее и требовать от подчиненных только отличного выполнения данных им поручений. Он стал отсылать назад некачественные материалы с пометкой: “Думаю, вы можете сделать и лучше”. Первые несколько раз такие поступки приводили его подчиненных в шоковое состояние. Он также перепоручал подготовку материалов другим сотрудникам. Минимальное число “возвратов” материала на доработку стало его критерием для выплаты премий в конце года. В результате таких действий не только улучшилось качество представляемых ему материалов, но и сократился цикл исполнения решений в компании.

В то же время боязнь неудачи деморализует людей. Трудно мыслить стратегически о достижении максимальных результатов в будущем, когда сотрудника волнуют последствия прошлого. Страх перед возможным неодобрением со стороны начальства парализует всякое действие. К сожалению, большинство людей переоценивают возможность неодобрительного отношения к их действиям. Очень многие руководители говорили нам, что их задачей было убедить своих подчиненных не бояться риска, но подчиненные рисковать никак не хотели. Большинство сотрудников компаний признаются, что они готовы принять на себя значительную долю риска, однако боятся, что начальство не одобрит этого. Добиваются успеха только те, кто просчитывает риск и не ждет разрешения начальства на дальнейшие действия. Для обеспечения стратегического мышления руководство

НАЙТИ ЛЮДЕЙ, КОТОРЫЕ ЗАХОТЕЛИ БЫ ВЗЯТЬ НА СЕБЯ НЕОБХОДИМЫЕ ОБЯЗАННОСТИ

Сосредоточить усилия на том, что можете сделать вы сами

Руководство нашей компании много работало, и все же мы не достигли того, чего хотели. Мы были великими “мастерами решать проблемы”. Какая бы проблема ни вставала перед нами - производственная, кадровая или проблема качества - мы ее тут же решали. Но разве в этом заключалась наша работа? Мы обнаружили, что решение чужих проблем имеет три негативных последствия. Мы тратили слишком много времени, выполняя работу других; мы не давали возможности другим людям учиться и расти (таким образом, создавая себе необходимость многочасовой работы); все чаще отдаляясь от действий и информации, мы принимали неадекватные решения. Мы учили своих людей приходить со своими проблемами к нам, когда они хотели их решать по-своему, затем мы критиковали их за то, что они решали проблемы “не по-нашему”.

И наконец, мы объявили своим сотрудникам, что с этого момента они должны принимать решения сами и нести за них ответственность. А мы, руководители, сидели и ...ждали ...ждали... ждали. Когда пришло время, сотрудников спросили, что требуется для того, чтобы помочь им стать прекрасными руководителями и чтобы мы не принимали решения в сфере их компетенции. Вот тогда-то и пошло настоящее дело. Сотрудники сказали нам: “Обозначьте нам границы наших полномочий: какие решения мы имеем право принимать и какие нет. Дайте нам критерии эффективного решения, чтобы нам не обращаться к вам по каждому случаю. Помогите нам принять первые решения, но не решайте за нас. В основном доверяйте нам - мы хотим сделать “правильно”. Не “доделывайте” за нас”. Мы выслушали и приняли их предложения.

“Нельзя осчастливить человека против его желания”. Это наблюдение было сделано Цицероном более двух тысяч лет тому назад, но оно верно и сегодня. Вот почему многие программы “не работают”, и многие виды профессиональной подготовки не приводят к каким-либо переменам. Человек должен хотеть перемен, хотеть учиться и хотеть меняться. Задача руководителя - создать условия, в которых такое желание возникает.

Люди сопротивляются переменам, даже если они пойдут им во благо. Например, все признают значение качества, но с легкостью находят массу причин, которые мешают им работать качественно. Компания “Джонсонвиль Фудз” (город Колер, штат Висконсин) была семейным предприятием, производящим колбасы, когда в 60-х годах Ральф Е. Стейер стал ее президентом. В ней были заняты несколько сот человек. Руководство компании много говорило о качестве, какое большое значение оно имеет для гарантии нашей общей занятости. Но все это оставалось словами, пока те, кто действительно производил нашу продукцию, не взяли на себя ответственность за качество. Только тогда мы и смогли поднять качество на более высокий уровень.

Наш отдел маркетинга собирал и реагировал на все письма-жалобы заказчиков. Но поскольку отдел оперировал обратной связью в вакууме, люди, производившие колбасы, были изолированы от потребителей и не могли узнать, что последние действительно думают об их продукции. Когда мы начали направлять письма непосредственно тем, кто производит колбасы, потребители стали для них реальными людьми с реальными желаниями. Занятые в производстве сотрудники положительно реагировали на жалобы и исправляли ошибки, чтобы удовлетворить желания “своих” потребителей. Кроме того, чтобы предупредить появление таких писем-жалоб, линейный управленческий персонал попросил и получил полномочия определять качество и использовать полученные результаты для совершенствования производственного процесса. Руководство создало такие условия, при которых работники сами потребовали, чтобы на них возложили ответственность.

Подчинение старшим начинается с самого детства и продолжается во взрослой жизни. Мы постигаем это состояние довольно рано, и очень часто встречаемся с его подтверждением. Родители ответственны за поведение своих детей, учителя - за успехи учеников, а начальник, естественно, за деятельность своих подчиненных. Имея за спиной этот багаж прописных истин, мы сегодня просим людей изменить свои взгляды и взять на себя ответственность за собственное поведение, обучение и деятельность.

НЕПРЕРЫВНОЕ ОБУЧЕНИЕ

Хороший руководитель охотно учится, приобретение же знаний - ключ к успешному управлению. Но сегодня, когда перемены происходят намного быстрее, темпы нашего обучения также должны возрасти. Совет директоров компании “Ройал Датч Шелл”, самой эффективной нефтяной компании в мире, выразил свое отношение к обучению так: “Наше главное преимущество перед конкурентами - способность наших сотрудников учиться более быстрыми темпами”.

Обучение начинается с создания соответствующего настроя на учебу. К несчастью, далеко не все способны хорошо усваивать новое. Например, когда наша организация открыла бизнес по замене автомобильных запчастей, мы были уверены, что нашим клиентам нужно только быстрое обслуживание. Поэтому грузовые машины стали возить огромные партии различных запчастей, чтобы дать нам возможность выполнить заказ в течение сорока пяти минут. Компания даже давала гарантию: “Уложимся в сорок пять минут, а если нет - услуга будет оказана бесплатно”.

Успех может стать злейшим врагом обучения, если приводит к основанному на сверхуверенности благодушию. Например, в начале 80-х годов компания “Ай Би Эм” производила компьютеры. Все, включая Тома Питерса (соавтора книги “В поисках совершенства”, вышедшей в издательстве “Харпер энд Роу” в 1982 году), хвалили стиль управления этой компании. “Ай Би Эм” была “компанией, вызывающей самое большое восхищение в Америке”. Но “Ай Би Эм” потеряла связь со своими потребителями. Она заботилась больше о том, чтобы продать свою продукцию, чем о решении потребительских проблем. Она тратила больше сил на то, чтобы сказать потребителям, что именно они должны покупать, чем на выслушивание жалоб потребителей и выяснение их предпочтений. И что же получилось? Начиная с 80-х годов ее доля на рынке сократилась практически по всем видам продукции. Компания признает, что стала жертвой своей собственной гордыни. Сейчас компания старается найти свой собственный стиль в обслуживании клиентов.

Нежелание лишиться комфорта больше всего характерно для военных. Большинство армий идеально снаряжены для прошлых войн. В 1939 году у Франции была лучшая в мире кавалерия. Страна вложила в нее большую часть своего оборонного бюджета. Однако кавалерия мало что могла сделать против немецких танков.

Руководителям мешает заранее ожидаемый ими результат. Многие люди проигрывали потому, что они были готовы проиграть. Вэнс Ломбарди, легендарный тренер “Гринбэйпэкэрс”, был настроен на победу, и его команда действительно выигрывала!

Спустя несколько недель президент позвонил и пожаловался: ”Из обещаний, взятых на собрании, было выполнено очень мало. Что с ними происходит? Почему так трудно убедить их взять на себя ответственность?” По правде говоря, его собственный настрой создал отрицательные условия в его организации. Он сказал людям, что дело пойдет медленно, вот оно и идет именно так.

ЗАКЛЮЧЕНИЕ

Слово “дисциплина” происходит от двух латинских корней: discipulus — “ученик” и discer - “обучение”. Таким образом, дисциплина означает приверженность ученика обучению. В хаотическом мире бизнеса, полном всяких отвлечений, чтобы учиться, нужна дисциплина. Но помните: дым от огня вчерашних потрясений легко может помешать вам увидеть возможности будущего.

Управляющий мечется в вечном круге дел, учебы и осуществления перемен. Управление - это метафора жизни. Это - классная комната с различными учителями, и это - мир, который лучше всего функционирует тогда, когда им правят с гибкостью применительно к реальностям. Мыслите стратегически. Убедите людей брать на себя необходимую ответственность и никогда не прекращать учиться.

ТЕОРИИ И ПРАКТИКА УПРАВЛЕНИЯ

Дон Е. Марш, президент и исполнительный директор компании “Марш Супермаркет “Управление - явление не новое. Тысячи лет тому назад в Китае была высокоразвитая система бюрократических организаций. В Римской империи был довольно сложный подход к контролированию деятельности широко раскинувшейся империи. Религиозные организации, такие, как католическая церковь, с незапамятных времен управляли миссиями и другими видами религиозной деятельности во всех концах мира.

1. Рост крупных корпораций. Огромным промышленным организациям, которые возникли в конце XIX столетия, требовались новые модели управления их производством.

2. Разделение между владением и управлением. Частная собственность на обычные акции провела разделительную линию между инвесторами и теми, кто осуществляет повседневное управление предприятиями. Профессиональные управляющие, которым принадлежит небольшая часть бизнеса или они являются лишь наемными работниками, нуждаются в соответствующей квалификации.

3. Развитие новых теорий. По мере того, как бизнес и теория управления становятся дисциплинами для формального исследования, управляющие - практики и теоретики - создали определенную массу знаний, которая может быть передана другим с помощью книг и аудиторного обучения.

Первая половина XX столетия характеризовалась бурным ростом количества идей и теорий, которые помогали управляющим справляться с меняющейся реальностью. Вряд ли можно дать четкую классификацию различных теорий управления. В своей классической статье “Джунгли теорий управления”, опубликованной в журнале Академии управления (1961 год), Гарольд Кунц попытался это сделать. Он выделил шесть школ:

1. Подход к управлению как к процессу. Эти теории рассматривают управление как средство организации практического опыта управления. Практическое управление можно совершенствовать на основе теоретических исследований и эмпирической проверки его принципов. Его можно развивать и путем формального обучения процессу управления.

2. Эмпирическая школа. Эта школа ратует за обучение управлению исходя из конкретных ситуаций. Рассматривая опыт управления в реальных обстоятельствах, будущие управляющие могут усваивать понятия и методику, применяемую в конкретных ситуациях.

3. Школа человеческого поведения. Здесь внимание сосредоточивается на психологических и социологических аспектах управления людьми в организациях. Выводы основаны на теоретических материалах различных дисциплин, таких, как антропология и экономика, поскольку они изучают влияние человеческого фактора на профессиональное управление и производительность труда.

4. Школа социальных систем. Внимание этих теорий сосредоточено на группах людей и их поведении. Школа исследует групповые факторы, которые влияют на совокупную производительность труда организации.

6. Математическая школа. Теории этой школы пытаются свести процессы управления, организации, планирования и принятия решений к их исходным принципам, которые можно выразить математически. Часто сходства и различия систем можно определить только на абстрактном, математическом уровне.

ТЕОРИИ

ПРЕДШЕСТВОВАВШИХ

ПЕРИОДОВ

В начале XX столетия появилось много авторов в литературе об управлении. В рамках школы, рассматривающей управление как процесс, можно выделить три направления теоретической мысли:

1. Научное управление. В 1911 году американский инженер Фредерик Тейлор опубликовал книгу Принципы научного управления\ которая познакомила сферу промышленности с новыми идеями управления. Он показал, что для измерения и контроля производственных процессов можно использовать научные методы. Тейлор и его современники (Генри Гантт, Фрэнк и Лилиан Гилбрет) для выполнения какой-то конкретной функции искали один оптимальный способ.

С точки зрения научного управления планирование следует отделять от реализации планов. Более эффективные подходы к выполнению работы были найдены с помощью замеров времени и движений. Это привело к тому, что для повышения производительности труда в расчет заработной платы была введена система экономических стимулов. В результате усилилась специализация: квалифицированные рабочие могли выполнять задания, соответствующие их профессиональной подготовке. Кроме того, для избежания ненужных сложностей потребовалось обеспечить полную взаимозаменяемость деталей.

Научное управление имело и недостатки. По мере того как процессы становились более привычными и рабочих можно было заменять, стали возникать моральные проблемы. Работников стали рассматривать как винтики машины. Рабочие, особенно те, кто был занят в непосредственном производстве продукции на уровне цеха, стали все более отчуждаться от своей организации.

2. Бюрократические теории. Изменения в производственных процессах привели к необходимости создания новых организаций. Немецкий социолог Макс Вебер и его последователи признали, что создание больших организаций требует структурных изменений. В новой среде традиционная модель управления предприятием не работала. Бизнес, которым управляет его владелец, обязательно отражает его личность. Личности, в которых превалирует предпринимательский элемент, подчас принимают решения под влиянием необоснованных целей, неспособности отдать четкие распоряжения подчиненным, неравномерного делегирования полномочий, к тому же не тем, кому следует. Возможно, должности в управленческой иерархии были отданы знакомым или членам семьи, которые не обладают достаточной квалификацией для эффективного выполнения своих обязанностей.

Опираясь на основы научного управления, Макс Вебер внес огромный вклад в организационную структуру и управление, которые получили дальнейшее развитие в первой половине XX столетия и в более поздние периоды.

3. Принципы управления. Это направление связано с французским бизнесменом Анри Файолем, который опубликовал свою теорию в 1916 году в журнале “Администрасьон эндюстри-элъ женераль”. Он утверждал, что принципы управления универсальны и могут использоваться во всех типах организаций. Им сформулированы 14 принципов управления. Среди них следующие:

• Полномочия. Они складываются из двух источников. Управляющий обладает официальными полномочиями своей должности в иерархии организации. Такие полномочия дают ему право принимать ряд решений, включая наем и увольнение сотрудников. К тому же управляющий располагает и полномочиями личности, связанными с его интеллектом, опытом и способностями к межличностным отношениям. Такие полномочия выражаются в степени влияния данного управляющего за пределами формальных отношений.

• Подчиненность личных интересов общим. Интересы организации имеют приоритет перед интересами отдельной личности. Решения должны приниматься только с точки зрения выполнения целей организации, а не личности.

• Цели организации. Как только поставлены задачи, их выполнение следует поручить строго определенным группам людей, которые могут обеспечить достижение целей организации.

ФУНКЦИОНАЛЬНОЕ

УПРАВЛЕНИЕ

После Тейлора, Вебера и Файоля школа, рассматривающая управление как процесс, серьезно занялась функциями, которые выполняет управляющий. Вот основные идеи, которые владели умами теоретиков управления в период между 1920 и 1970 годами:

• Планирование. Это процесс, когда формулируются цели и разрабатываются стратегии их достижения. Когда выбрана стратегия, определяются политика, процедура и программа ее осуществления. Планирование необходимо на всех уровнях организации. Планы нижних уровней должны быть совместимыми с общим планом организации.

• Единоначалие. Каждый сотрудник подчиняется только одному начальнику.

• Разделение труда. Весь объем работы должен быть разделен на управляемые задания. Чтобы повысить уровень технической эффективности организации, необходимо наметить четкие области специализации. Такое разделение труда не ограничивается производством, а распространяется на все функции, начиная с самого низкого уровня, кончая самым высоким.

• Зона управляемости. Каждый начальник должен иметь оптимальное количество подчиненных. Первоначально зоной управляемости считалось наличие от пяти до восьми подчиненных. Совсем недавно было решено, что система контроля должна также отражать такие переменные, как характер процесса, сложность задания, квалификацию подчиненных и физическое расстояние между подчиненными и начальником.

• Линейный и штабной персонал. Линейный персонал отвечает за выполнение первичных функций, таких, как производство, маркетинг и финансы, и располагает полномочиями по управлению этими видами деятельности. Штабной персонал - это в основном советники (консультанты), которые помогают линейным руководителям в достижении их целей.

• Департаментализация. Персонал, процессы и функции предприятия надо так разделить на подразделения и группы, чтобы это способствовало достижению целей организации. Организацию можно делить по разным признакам, таким, как продукция, процессы, функции, географическое расположение и класс потребителей.

• Децентрализация. Полномочия должны быть широко распределены по всей организации. Децентрализованная организация обладает гораздо большей степенью автономии и эффективности в контролировании своей деятельности. Решения принимаются на том уровне, где есть информация, а управляющие несут ответственность за результаты выполнения решений. Таким образом, некоторые решения будут приниматься централизованно, как, например, определение источников финансирования или отношения с вышестоящими организациями. Оперативные решения, наоборот, принимаются децентрализованно.

• Подбор кадров. Он включает отбор, подготовку и продвижение персонала. Для этого необходимо изучение характеристик и поведения, которые требуются для исполнения данной должности, а также составление перечня необходимых знаний и навыков, которыми должны владеть претендующие на должность люди. Необходимо также подобрать критерии для измерения таких характеристик у претендентов и принять на работу тех, кто больше всего удовлетворяет этим требованиям. Подбор кадров также предполагает определенную работу и после найма, как, например, оценка продуктивности, чтобы иметь гарантию, что процесс подбора кадров происходит должным образом.

ПОВЕДЕНЧЕСКИЕ НАУКИ

На смену функциональным теориям, рассматривающим управление как процесс, пришел подход, учитывающий человеческое поведение, где главный упор был сделан на психологические и социологические аспекты управления. Теоретики управления отмечали, что люди мотивированы на определенное поведение, чтобы удовлетворить свои потребности. Можно выделить две группы теорий мотивации:

1. Содержательные теории мотивации. Они анализируют факторы, которые мотивируют деятельность отдельных личностей. Теории научного управления утверждали, что люди заинтересованы в материальном стимулировании. Это верно, однако оптимальных результатов можно добиться не только с помощью денег. Элтон Мэйо и другие исследователи изучали факторы мотивации на заводе Хоторна, принадлежащем компании “Вестерн Електрик” в конце 20-х и начале 30-х годов. Они показали, что на рабочих оказывало влияние мнение членов группы и воздействовали собственные потребности.

ВКЛАД ШКОЛЫ ЧЕЛОВЕЧЕСКИХ ОТНОШЕНИЙ

Ряд важных идей, которые изложены ниже, входит в теорию управления благодаря школе человеческих отношений.

• Иерархия потребностей. Абрахам Маслоу выдвинул постулат о том, что потребности выстраиваются в иерархию. Потребности более низкого уровня необходимо удовлетворять раньше, чем людей начнут мотивировать потребности более высокого уровня. Иерархия потребностей от более низких к более высоким следующая: (а) физиологические потребности, такие, как потребность в пище, воде и крыше над головой; (б) потребность в обеспечении безопасности, включая личную безопасность; (в) социальные потребности, то есть потребность в принадлежности (к кому-либо или чему-либо); (г) эгоистические потребности, такие, как самоуважение и признание со стороны других людей; (д) потребность в самореализации или самовыражении. Иерархия потребностей Маслоу объясняет, почему у людей возникают разные потребности и почему отдельная личность в разное время может иметь мотивации разных потребностей.

• Удовлетворяющие и мотивирующие факторы. Фредерик Герцберг утверждал, что надо различать факторы, вызывающие неудовлетворенность, и факторы, вызывающие удовлетворенность. Базовыми факторами можно называть те, что могут удовлетворять компанию в целом. К ним относятся такие факторы, как курс, который реализует корпорация, практические приемы руководства, условия работы, межличностные отношения на работе и заработная плата. Они отличаются от факторов, которые мотивируют людей хорошо работать. Мотивирующими факторами являются признание, успехи, ответственность, продвижение по службе и характер самой работы.

• Теория “Z". Уильям Оучи описал новый тип руководителя конца 70-х годов. По теории “Z” руководитель добивается преданности подчиненных своей организации путем внимательного к ним отношения. Организация, где они работают, дает им гарантию занятости, возможности продвижения по службе и решения проблем всей группой, а руководитель работает вместе с подчиненными, стремясь к достижению целей организации.

• Изменение поведения. Б.Ф.Скиннер предложил считать, что в основе любого поведения человека лежит процесс приведения его в надлежащее состояние, который начинается в раннем детстве. Некоторые теоретики считают, что руководители должны продолжить этот процесс, подкрепляя желаемое поведение моральным и материальным вознаграждением. В сущности, поведение отдельной личности можно направлять в нужное русло с помощью действующего механизма приведения в надлежащее состояние. принятии решений и групповое решение проблем свидетельствуют о более подходящих условиях работы и более продуктивной среде для достижения целей организации.

Эти теории тесно связаны с управлением, но все же отличаются от него. Управление - формальный процесс, когда цели организации достигаются благодаря усилиям как руководителей, так и подчиненных. Или, другими словами, управление - искусство добиваться от людей выполнения определенных задач. Лидерство - процесс, в котором лицо, наделенное властью, способно влиять на поведение других людей в нужном ему направлении.

Руководитель обладает властью в силу занимаемой им должности. Другие формы власти в организации исходят не от должности. Организации стремятся заполучить руководителей, которые являются лидерами в силу их личных качеств и опыта.

Приводим две основные теории лидерства.

1. Теория личных качеств. Сторонники этой теории исходят из определенных характеристик лидеров. В перечень таких характеристик входит интеллект, способность к руководству, уверенность в себе, инициативность и индивидуальность. Предполагается, что лица, обладающие этими качествами, могут стать хорошими лидерами.

2. Поведенческая теория. Ее сторонники при характеристике лидеров исходят из таких стилей поведения, как:

• Автократичный. Лидер отдает приказания, а результатом является их выполнение или невыполнение. Возможность добиться выполнения приказаний зависит от объема полномочий автократичного лидера награждать или наказывать.

• Поддерживающий. Лидер такого типа создает социальный климат, в котором каждому хочется сделать все как можно лучше без принуждения. Такой лидер добивается этого путем проявления внимания к своим подчиненным, при принятии решений советуется с ними и руководит ими в общем плане, без мелочной опеки.

• Ситуационный. Согласно этой теории лидерство можно объяснить в категориях взаимодействия лидера с переменными элементами в рабочей ситуации. Эффективное лидерство заключается в том, чтобы действия группы сотрудников привести в соответствие с целями организации и добиться от них оптимальной эффективности в их достижении.

ТЕОРИИ УПРАВЛЕНИЯ НАШИХ ДНЕЙ

При всей трудности провести четкое разграничение школ в развитии теории управления все-таки можно выделить направления, в которых шло развитие теории управления после 60-х годов.

• Принципы управления. Питер Дракер обобщил и развил многие эффективные идеи теории управления. Его работа “Управление: цели, обязанности и практические методы” (1973) является классической интерпретацией широкого перечня эффективных методов управления. Он характеризует “работника в области знаний” как квалифицированного человека, который работает наиболее продуктивно тогда, когда ему разрешено действовать так, как он считает нужным. П. Дракер положил начало процессу интеграции стратегического планирования, маркетинга и финансирования, а также устранил традиционное разграничение между этими видами деятельности и управлением.

• Набор качеств управляющих. В 70-х годах Дэвид МакКлеланд провел исследования по определению набора качеств, присущих компетентному управляющему. Этот набор должен включать такие свойства, как:

• Роли управляющего. В работе Генри Минцберга “Характер работы управляющего” (1973) определены многообразные роли управляющего в повседневной работе:

Межличностные роли: поведение с подчиненными (лидерство, мотивация, подбор кадров, их подготовка и вознаграждение), с коллегами (другими управляющими, потребителями и поставщиками) и его роль как члена управленческой структуры (участие в официальных, социальных и правовых мероприятиях). Информационные роли: поиск и сбор информации для решения проблем и передача ее лицам, которым она необходима для выполнения порученной им работы.

Роли в принятии решений: планирование, составление бюджета, распределение ресурсов, переговоры с подчиненными, потребителями и поставщиками; разрешение конфликтов.

Изменение условий работы

Принципы и практический опыт управления образуют обширную теорию управления и ее приложение. Они применяются в постоянно меняющихся условиях работы. Ниже приводятся основные характеристики современного мира, которые оказывают влияние на практическую работу управляющего:

• Глобальная ориентация. Поскольку организации производят продукцию в одной стране, а реализует в других, рамки мирового хозяйства как бы сужаются.

• Телекоммуникации. Крупнейшие организации и отдельные лица соединены между собой во всемирную компьютерную сеть, осуществляется передача данных, получение информации посредством спутниковой связи и волоконной оптики.

• Возможности компьютерной обработки данных. Персональные компьютеры, соединенные в сети со всевозрастающими творческими возможностями, меняют способы сбора и обработки информации.

• Технология. Это меняющиеся возможности, которые могут помочь разработке новых подходов к производству товаров и предоставлению услуг.

Изменяющиеся предпочтения

Принципы и практический опыт управления могут применяться также в условиях изменения предпочтений сотрудников, например:

• Участие в результатах деятельности. Потребности наемного персонала учитываются в той

• Нетрадиционные формы работы. Мужчины и женщины ищут для себя новый статус в составе рабочей силы. Женщины требуют создания новых форм их полного профессионального участия в производственной деятельности без ущерба для семейных обязанностей. Мужчины рассчитывают на большую степень личной свободы и меньшее подчинение требованиям и приверженность ценностям корпорации.

• Новые реальности времени и места работы. В результате технического прогресса стало возможным выполнять работу дома, а не в офисе и устранить потери времени, связанные с ежедневными поездками на работу и обратно. Управляющий должен научиться принимать эти новые реальности, поскольку традиционный рабочий день с девяти утра до пяти вечера морально устаревает.

• Изменение демографических факторов. В составе рабочей силы все больше появляются представители национальных меньшинств, которые хотя и имеют свою, отличную от других систему ценностей, все же стремятся к полноправному участию в реализации американской мечты - получении социальных и профессиональных возможностей.

• Изменение темпов устаревания профессиональных навыков. Теперь нет такого положения, когда работники получают профессиональные навыки в начале своей карьеры и применяют их на протяжении сорока или пятидесяти лет. Новые технологии требуют периодического обновления профессиональных навыков, чтобы организация могла эффективно конкурировать на рынке.

• Фактор окружающей среды. Предприятиям все чаще приходится работать в условиях, когда требуется выполнение нормативов и правил защиты окружающей среды.

В XX столетии появилось много'лите-ратуры, на основе которой созданы теоретическая и прикладная части науки управления. По мере изменения окружающего нас мира мы можем ожидать, что сохранится спрос на профессионально подготовленных управляющих. В то же время мы должны быть готовы к тому, что управляющим потребуются совсем новые знания и умения, чтобы справляться с новыми реальностями и конкуренцией на рынке. Управление - динамичная сфера деятельности как в теории, так и на практике, и эта характеристика не изменится и в будущем.

ТЕОРИИ И ИХ ПРИЛОЖЕНИЕ

Дейл Е. Занд, профессор теории управления, школа бизнеса Стерна, Нью-Йоркский университетБольшинство теорий применимы лишь для решения узкого круга проблем, объясняя только какую-то часть реальности. Как только вы выходите за эти узкие рамки, теория или не работает, или может дать искаженные результаты.

Вполне возможно сосуществование сразу нескольких теорий, потому что каждая из них относится лишь к определенному набору условий. В управлении сосуществуют теория директивного руководства и теория участия трудящихся в управлении, теория централизации и децентрализации структуры, дифференциации и интеграции подразделений, формальных и неформальных структур. Использование теории за рамками ее области применения часто не имеет никакого смысла и дает ненадежные результаты.

Теория несет нам следующую информацию: что искать, как интерпретировать собранные данные и что с ними делать. Теория имеет такое же действие, как и линза: она концентрирует наше внимание на определенных данных и отсеивает то, что к делу не относится. Иначе нас бы раздавила огромная масса возможных вариантов. Мы походили бы на новичка-шахматиста, который теряется перед огромным числом возможных ходов и не может одновременно держать в поле зрения больше одной или двух фигур. Опытные шахматисты, однако, мыслят категориями комбинаций. Они ищут соответствия между расстановкой фигур на доске и известными им наборами комбинаций. Их внимание носит избирательный характер, оно всеобъемлюще и к тому же подкреплено информацией.

Теория подсказывает нам, какое значение нужно придавать событиям. Например, столкнувшись с невыполнением задания, согласно классической директивной теории, Джим Нолан должен был бы усмотреть угрозу своему авторитету и признаки недостаточного контроля.

НЕОПРЕДЕЛЕННОСТЬ

Неопределенность влияет на наш подход к управлению почти на каждом уровне анализа. Неопределенность является ключевым фактором везде, начиная с теории поведения отдельной личности, теорий лидерства и компетенции и кончая теорией разработки стратегии и проектирования организационных структур.

Неопределенностью называют то, что неизвестно, или неполную и недостаточную информацию. Иногда под неопределенностью понимается “несовершенная” информация в отличие от определенности, которая именуется “совершенной” информацией. В управлении неопределенность означает разницу между тем, что мы знаем, и тем, что нам нужно знать при принятии решений.

Неопределенность ограничивает поле нашего зрения, способность планировать, учиться и применять необходимые знания, снижает качество решений, а также эффективность наших действий. В идеале нам хотелось бы уменьшить влияние неопределенности или вообще свести его на нет. Тогда мы смогли бы значительно улучшить качество решений и просчитывать свои действия. А в случаях, когда мы не можем устранить неопределенность, мы должны создавать адаптивные управленческие системы, которые могли бы действовать и в условиях неопределенности.

Структура ситуации

Вместо того чтобы обсуждать неопределенность в ее общем виде, целесообразнее признать, что в основном определенность или неопределенность ситуации зависит не от чего иного, как от ее структуры. Ситуация с высокой степенью определенности или с низкой степенью неопределенности — это хорошо структурированная ситуация. Она имеет характеристики повторяющихся рабочих действий, физических движений или ординарных, простых умственных задач. Мы обладаем надежными знаниями того, что нужно знать, и можем по многу раз реагировать на вещи упрощенным конкретным поведением. Мы создаем систему контроля поведения в заранее определенных границах, подобно действию термостата, который контролирует работу печи, запуская насосы и вентиляторы для поддержания комнатной температуры.

Что же касается ситуаций с высокой степенью неопределенности, то они не структурированы. Например, при разведке нефтяных месторождений нам неизвестно очень многое. Когда ничего похожего ранее мы не встречали, то ситуация носит исключительный характер. Бывают ситуации, которые хоть и редко, но повторяются; либо ситуации, которые могут возникать через очень длительные промежутки времени. Слабоструктурированные ситуации характеризуются высокой степенью неопределенности и требуют сложной творческой неординарной умственной работы. Прямо противоположными являются ситуации, хорошо структурированные. На Рис. 1-1 приведены примеры соответствия степени неопределенности и степени структурированности. Рис. 1-1. Соответствие степени неопределенности и степени структурированности

ситуация

ситуация

начальства

Здесь мы различаем два основных вида неопределенности:

1. Неопределенность условий. Это относится к условиям за пределами нашей организации или подразделения. Обычно имеется в виду неопределенный объем спроса и предложения сырья, непредсказуемость поведения конкурентов, уровень технологии, а также изменение всех этих компонентов. На более раннем этапе развития, когда правительство слабо контролировало деятельность отраслей промышленности, ситуация характеризовалась более высокой степенью неопределенности условий, нежели более зрелая отрасль или та, которую контролирует правительство. На ранней стадии развития отрасли продукция поступала на рынок, ее характеристики были нестандартными, технология и производственный процесс менялись быстрыми темпами, степень использования продукции возрастала, а спрос был разнообразным и непостоянным В высоко развитой отрасли со стандартизованной продукцией новые виды продукции появляются редко, их характеристики стандартизованы, технология и производственные процессы меняются довольно редко, использование продукции долго остается на одном и том же уровне, и медленно меняется спрос.

2. Неопределенность задания. Это относится к условиям работы, то есть к тому, что нужно сделать, когда и как Простые задания, которые определяются и выполняются машинами, хорошо структурированы и имеют высокую степень определенности. В автомобильной промышленности на предприятиях поставщиков крупномасштабные задания, выполняемые на конвейере, тоже хорошо структурированы. И, наоборот, планирование, маркетинг новых продуктов питания - слабоструктурированные задания с высокой степенью неопределенности.

Отношение к неопределенности

Отношение к неопределенности у людей разное. Некоторым людям необходима хорошо структурированная ситуация с высокой степенью определенности. Они предпочитают стабильные несложные задания и четкие, хорошо сформулированные указания. По мере продвижения к более высоким уровням управления это является положительным, потому что они принимают решения и вносят в деятельность элемент организации, чтобы уменьшить неопределенность для более низких уровней.

Что касается управляющих с плохой переносимостью неопределенности, то проблема заключается в том, что организация, которую они возглавляют, не испытывает такой потребности в определенности, как они сами. Опасность для управляющих состоит в том, что высокая степень личной потребности в определенности может привести их к тому, что они будут игнорировать, отрицать, неправильно истолковывать и в конце концов не справятся с критической ситуацией за пределами своих организаций. Управляющий может образовать структуру, которая преждевременна и не соответствует ситуации, и тем самым уменьшить способность организации к адаптации. Поэтому в организациях, по отношению к которым внешняя среда характеризуется высокой степенью неопределенности, на высших уровнях управления должна быть более высокая степень определенности.

Классическая теория предприняла попытку повысить уровень определенности в организации. Она попыталась структурировать задачи и отношения как рабочих, так и управляющих. Классическая теория предлагает следующий набор принципов, обеспечивающих высокий уровень управляемости в структурах организаций и в поведении руководителей:

1. Разделение труда. Объем работы должен быть разделен на малые стандартизованные задачи, которые можно легко и быстро усваивать. Люди могут становиться специалистами и хорошо развивать свои способности и опыт в решении ограниченного числа задач. Стандартизация задач делает людей взаимозаменяемыми. При отсутствии или увольнении одних их легко заменить другими.

2. Четкое определение задач и правил. Работа каждого должна включать четко поставленные задачи и обязанности. Четкие процедуры и правила выполнения работы должны быть очень конкретными. Оптимальная способность выполнения производственной операции должна быть определена специалистами, которые стандартизируют и конкретизируют наиболее эффективные способы выполнения любой работы.

3. Единоначалие. Каждый сотрудник должен получать приказания только от одного начальника. Нельзя допускать дублирования полномочий и обязанностей, так как это может привести к тому, что работник будет получать команды от двух или более начальников. Единоначалие должно распространяться на всю вертикаль организации - от вершины до низших уровней.

5. Функциональная зависимость. Организация должна делиться на основные подразделения по функциональному критерию видов деятельности: производство, маркетинг, техническое обеспечение. Это дает организации такое преимущество, как специализированные знания и опыт, накопленные каждой функцией.

6. Соответствие прав. Чтобы выполнять свои обязанности, управляющие должны обладать достаточными правами в решении проблем, связанных с персоналом, ресурсами и оборудованием.

7. Централизация полномочий. Важные организационные решения должны приниматься высшим руководством, которое лучше видит потребности организации в целом. Это обеспечивает единство руководства и соответствие действий. Для обеспечения оптимальности решений высшее руководство может использовать опыт штабных специалистов. У руководителей низших уровней - более ограниченные перспективы и суждения, поэтому им и дается меньше свободы для действия по собственному усмотрению.

8. Формализация. Если по каждому заданию составить письменные инструкции и формальные правила, можно достигнуть единства руководства, стандартизации деятельности и высокой производительности труда. Процедуры таких функций, как планирование, составление сметы и системы контроля, должны быть стандартизованы и зафиксированы.

ГУМАНИСТИЧЕСКАЯ ТЕОРИЯ

Применяя классические теории лишь как формальный инструмент для конкретных ситуаций, управляющие, сами того не желая, сделали свою работу механической. Задания стали такими узкоспециализированными и включали так много повторяющихся элементов, что для людей они стали скучными и утомительными. Им требовались настолько простые навыки, что эти задания утратили для рабочих всякий интерес. Руководители настолько мало информировали рабочих вообще, что последние не знали, какой вклад своим трудом они вносят в конечный продукт. Ни сотрудники, ни руководители не видели, какое влияние в дальнейшем их неэффективная деятельность окажет на общий процесс работы, да и не особенно стремились к этому. Бездумное формальное использование классической теории бюрократической организации все больше отчуждало людей от результатов своего труда.

Теория индивидуальных потребностей была сформулирована Маслоу (1954). Она утверждала, что массу возможных человеческих потребностей можно разделить на пять категорий: (1) физиологические потребности - пища, кров и т.п.; (2) потребность в безопасности -защита от физических повреждений и стабильный доход; (3) социальные потребности - дружба, любовь и забота; (4) потребность в уважении - признание, уважение и статус; (5) потребности в успехе - компетентность, самоутверждение и личные достижения.

Потребности располагаются по степени неотложности: открывают перечень физиологические потребности, а замыкают потребности в успехе. Если потребности более низкого порядка, такие, как физиологические и потребность в безопасности удовлетворены в достаточной степени, то тогда потребности более высокого порядка приобретают большую значимость. Когда потребность удовлетворена, ее относительная важность уменьшается. На поведение человека могут одновременно влиять несколько категорий потребностей.

Но МакГрегор утверждал еще и то, что человек может быть ответственным, честолюбивым, обладать творческими способностями и стремлением к совершенствованию. Заинтересовать его могут отнюдь не материальные, а иные потребности. Этот подход он назвал Теорией “У”. Он утверждал, что в нашем развитом обществе человеческие потребности более высокого порядка приобретают все большую значимость.

ТЕОРИЯ ГРУПП

После того как теория управления признала, что в большинстве случаев планирование, взаимоприспособление и коллективные действия в организации требуют частых межличностных контактов, управленческая наука заинтересовалась тем, как наиболее эффективно руководить людьми.

Во всех группах существуют нормы поведения их членов. После 50-х годов проводились систематические исследования поведения людей в группах и того, как можно наиболее эффективно влиять на это поведение. В результате были выявлены два типа поведения:

1. Поведение при постановке задач. Сюда входит выдвижение предложений и идей, поиск и выдача информации или высказывание мнений, разработка, оценка и подведение итогов. Поведение помогает группе определять цели, устанавливать приоритеты, разрабатывать и осуществлять планы действия для достижения целей.

ЭФФЕКТИВНОСТЬ КОМАНДЫ

Чтобы достигнуть максимальной эффективности работы группы, требуются оба типа поведения. Лидер группы и ее члены должны обладать определенными видами умения, которые вместе создают общую групповую деятельность. Часто для этого требуется специальная подготовка, особенно по процедурам принятия решений. Для этого члены команды должны выполнять различные роли; иметь полномочия для принятия решений, располагать нужной для это~о информацией и профессиональной компетенцией. В группе также должны быть такие люди, которые непосредственно реализуют решения, а также люди, владеющие искусством межличностных отношений и вносящие свой вклад в успех группы.

Члены команды должны осознавать свою основную роль и быть согласными ее выполнять. Члены группы должны свободно общаться между собой, доверять и поддерживать друг друга.

УЧАСТИЕ

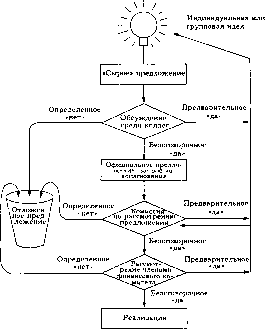

Участие - это возможность влиять на принятие решений. Оно заключается в том, чтобы объединять свои усилия с усилиями других людей для выявления и решения проблем. Степень участия может быть различной, от нулевого влияния до полного. Степень влияния зависит от того, как управляющий ведет себя при принятии решений. Управляющий может пригласить сотрудников для участия на одном или нескольких этапах принятия решений: предварительное определение проблемы, уточнение целей, сбор информации, повторная постановка проблемы, разработка альтернативных вариантов, определение критериев оценки, прогнозирование результатов каждого варианта, различные способы оценки, выбор и планирование действий. При этом необходимо учитывать следующее:

2. Подчиненные обычно знают о конкретных практических трудностях своей работы лучше, чем их руководители.

3. Участие в принятии решений знакомит подчиненных с целями, которые должны быть достигнуты, а также с поставленной проблемой.

4. Если подчиненные чувствуют, что они влияют на результаты решений и получают признание за свой вклад, они испытывают большее удовлетворение от своей работы в организации.

Подчиненные заинтересованы участвовать в принятии решений по нескольким причинам:

2. От сознания того, что они оказывают какое-то влияние, они хотят ощутить чувство компетентности, независимости и власти. Они вряд ли это почувствуют, если им постоянно будут указывать, что делать.

3. Как ответственные люди они хотят показать, что могут принять и выполнить свой обязанности, внеся свой вклад в эффективность работы организации.

4. Участие создает подчиненным возможности для профессионального роста, овладения новыми навыками, а также для понимания смысла и цели своей работы, понимания того, как она вписывается в стратегию деятельности их организации.

Участие в принятии решений, если его хорошо спланировать и скоординировать, может принести пользу всем уровням организации. Это — теория, которая хорошо вписывается в современный мир организации. Мы считаем, что в будущем она будет использоваться все больше и больше.

УПРАВЛЕНИЕ

КАЧЕСТВОМ

Джон Ф. Ерли, вице-президент по научным исследованиям и разработкам компании "Джарен Инститьют Инкорпорейтид"СТРАТЕГИЯ КАЧЕСТВА

Концепция качества становится наиболее конструктивной, когда она принимается как стратегия. Стратегия качества предполагает, что вся организация фокусируется на достижении одной цели: удовлетворении потребностей потребителей.

В рамках концепции качества существует множество стратегий. Кроме того, качество дополняет прочие стратегии в двух важных направлениях:

1. Оно служит основой для принятия других стратегических реше

2. Качество служит средством для успешной реализации других стратегий. Обеспечение качества позволяет добиваться эффективности любых стратегий.

Аспекты качества

Для термина качество имеется много определений. Большинство из них отражает один из двух аспектов качества:

1. Качество товаров или услуг представляет собой набор характеристик, которыми обладает конкретный товар или услуга.

2. Качество — это отсутствие недостатков у конкретного товара или услуги.

Различие между этими двумя аспектами имеет важные последствия для конкретного управления качеством.

Одним из наиболее принятых определений качества является следующее -"пригодность для использования", - то есть товар или услуга обладает требуемыми свойствами и эти свойства не имеют дефекта. Согласно другому определению, качество ’’удовлетворяет или превосходит ожидания потребителей", иными словами, обеспечивает такие свойства, которые потребитель ожидает, и эти свойства не имеют дефектов. Еще одно короткое определение таково: "выполнение требуемого согласно требованию при первом опробовании".

Свойства товара или услуги являются теми характеристиками, которые отвечают потребительским запросам. Так, обычная модель автомобиля имеет такие свойства, как разгон с места, тормозной путь, вместимость багажника и пассажирского салона. Автомобиль класса люкс в дополнение к названным свойствам будет иметь ряд других, например, последнюю модель стереосистемы, приборную панель из натурального дерева или кожаные сидения.

Путешествие на воздушном транспорте сопряжено с проверкой багажа, выбором подходящего времени отлета, с безопасностью оборудования. Перелет первым классом характеризуется добавочными свойствами в виде более удобных сидений, меню из китайских блюд, ассортимента вин высшего качества.

При возникновении проблем со здоровьем в обычной муниципальной больнице предлагается базовый набор методов: диагностическая рентгеноскопия, широкий диапазон лабораторных анализов, уход квалифицированных санитарок. В региональных медицинских центрах могут быть дополнительно предложены ядерно-магнитный резонанс, интенсивная терапия, услуги отделения срочной терапии.

Данные примеры позволяют говорить о высоком качестве как об условии, при котором продукция или услуги характеризуются наибольшей совокупностью свойств или большей специализацией одного конкретного свойства.

Качество как отсутствие недостатков

Уменьшение количества недостатков приведет к снижению неудовлетворенности потребителя, также позволит снизить затраты, поскольку неисправности стоят дороже, чем изначально произведенная продукция или услуга, отвечающие заложенным в них характеристикам. Даже устранение дефектов, которые потребитель никогда не замечает, стоят дорого. Готовая продукция подлежит ремонту, обмену или повторному изготовлению.

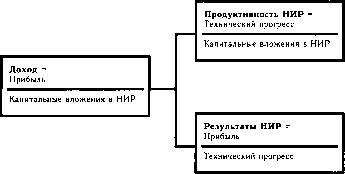

КОМПЛЕКСНОЕ УПРАВЛЕНИЕ КАЧЕСТВОМ И ПРОИЗВОДИТЕЛЬНОСТЬ

В течение многих лет качество рассматривалось в узком аспекте как отсутствие дефектов. Опыт последних лет позволяет прояснить тот факт, что понятие качества более универсально. Комплексное управление качеством представляет собой структурированный процесс управления, обеспечивающий удовлетворенность всех потребителей всеми товарами и услугами, предоставляемыми компанией.

Производительность и качество образуют важное взаимодействие. Устранение недостатков означает, что для работы по проверке, ремонту, замене или повторному изготовлению требуется меньше ресурсов. Если удается повысить качество путем снижения количества недостатков, то на каждую единицу произведенной продукции расходуется меньше ресурсов, другими словами, повышается производительность!

Если какая-либо компания производит высококачественные товары или услуги посредством более полного удовлетворения потребительских запросов, то ей удастся повысить и свою производительность. Эффективное планирование качества при производстве новой продукции позволяет значительно увеличить объем ее производства по сравнению с требуемыми дополнительно ресурсами. Поскольку достигнутые результаты превосходят вложенные в производство ресурсы, то, следовательно, производительность повышается.

1. Планирование качества сводится к проектированию качества товара или услуги, включающему структурированный процесс разработки свойств, которые позволят удовлетворить потребительские запросы. Планирование также предусматривает средства разработки процессов, обеспечивающих достижение запланированных свойств товара или услуги.

2. Контроль качества позволяет следить за процессом изготовления продукции на изначальном запланированном или улучшенном уровне.

3. Совершенствование качества дает возможность повысить уровень качества и создать новый процесс с улучшенными характеристиками.

Планирование качества

В структурном процессе планирования качества высшее звено управления может сделать ориентацию на потребителя постоянной и эффективной функцией организации. Деятельность по планированию качества основана на междисциплинарных принципах. Традиционное планирование было последовательным: исследование рынка - проектирование продукции - промышленное проектирование - технология производства - производство продукции, либо некоторая вариация на эту тему. Современный процесс планирования качества с самого начала основан на всех ключевых функциях коллектива. Далее коллектив использует структурированный подход согласно следующему плану:

2. Определение запросов потребителей. Реализация этого пункта связана с необходимостью знать суть интересов потребителей. Попытайтесь определить не только явные запросы, но также и неявные. Запросы обнаруживаются в процессе использования продукции, в том числе неправильного. Запросы часто носят социальный или скрытый характер, и требуется поистине высокая изобретательность для их выявления.

3. Разработка характеристик услуги или товара, которые будут удовлетворять потребительские запросы. Каждый потребительский запрос будет характеризоваться по меньшей мере одной особенностью продукции, которая удовлетворит или превысит этот запрос. Кроме того, каждая характеристика (свойство) должна иметь цель, отвечающую на один из вопросов: сколько, как часто, как быстро? Необходимо, чтобы эти цели не только отвечали современным потребительским запросам, но и были конкурентоспособными и предвосхищали бы изменения потребительского спроса или перспективы производства конкурентов.

4. Разработка процесса, который позволит произвести товар или услугу в соответствии с запланированными характеристиками. Все процессы различаются внутренне присущими им признаками. При разработке процесса, который направлен на производство товара или услуги, необходимо знать, что заложенный признак данного процесса состоит в получении запланированных характеристик. Если существующий процесс не отвечает требуемым свойствам, то необходимо разработать новый процесс.