Манихин С. - Гудбай, Америка? -No, Dollar forever!

Грядет ли долларовый кризис? В нашей стране это волнует практически всех. Кризис все никак не наступает. очередные апокалиптические предсказания не сбываются. Когда он наступит? И наступит ли вообще? Ответ на этот вопрос может дать анализ стабильности экономики США и чувствительности двойного дефицита к курсу доллара.

Откуда берется

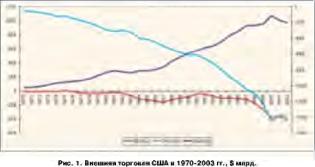

ТОРГОВЫЙ ДефицитОдна из главных американских проблем - всевозрастающий дефицит торгового баланса Игі рисунке ] приведена динамика внеш г гей торговли США за последние три десятка лет. Очевидно, что, во-первых, дефицит баланса устойчив, во-вторых, цикличен. Он не может быть обращен в профицит: сети дефицит и начнет снижаться, то его ближайший потенциальный минимум придется на отметку $250-30и мил л нардов.

Б таблице і представлена статистка десяти ведущих стран, с ко тсрыми США имеют торговый де фицит г га протяжении последних пяти лет. На них приходится около 71% совокупного американского импорта и 66% экспорта. Состав первой десятки достаточно устойчив. По географическому признаку Штаты имеют наибольший торге вый дефицит со странами Юго-Восточной Азии. Первые места не-

39 изменно занимают Япония и Китай. Дефицит ео Страной восходя-щего солнца образуется за счет гражданской авиации, а с Подне бесной за счет ввоза сои и необ работа иного хлопка ^ згой парочки наиболее примечателен Китай, Если дефицит с Японией за последние пять лет вы рое приблизительно на треть, то с Китаем на беспрецедентную величину і50%!

Неудивительно, что Штаты уже год требуют пт Китая ревальвации юаня а введения конвертируемости. Институт международной эко номики (Вашингтон), разрабатывающий экономические стратегии для Белого дома, даже подготовил план реформы валютного режима Китая. На первом этапе предпола гается немедленная ревальвация юаня на 15-25%. переход к валют ному коридору с диапазоном коле баннй в *5-7%, а на втором этапе - переключение фиксации с доллара на корзину, поровну состоя щую из американской, европейской и японской валют.

По оценкам специалистов Института, ревальвация юаня на 20% приведет к уменьшению дефицита в торговле с Китаем почти наполо вину. Однако ревальвация ни для Поднебесной, чи для других азиатских стран не подходит. Она в корне противоречит стратегии развития, которой придерживаются страны Юго- Воет очной Азии.

Прилипалы

Все ключевые азиатские торговые партнеры США следуют стратегии, которую в мире рыб используют прилипалы. ;о~и і:с-большие рыбки с помощью присо ски прилипают к китам, акулам или даже днищам кораблей и еле дуют вместе с г г им и. Азиатские страны, как и прилипалы, фикси руют курсы своих валют к доллару США а плавают вместе с ним. На рисунке 2 приведены графики ежедневных индексов евро, нового тайваньского доллара, южнокорейского вона а японской иены. Гра-фики китайского юаня и малайско-го ринггита исключены, поскольку их курсы относительно неизменны, За единицу принято значение обменного курса на 3 января 2000 г, На рисунке видно, как азиатские валюты вели себя с начала 2<Ш г., когда евро стал укрепляться. Вес они колебались в значительно меньшем масштабе, чем евро.

Группа азиатских *прилипал» неоднородна. Одни, Китай и Малайзия, имеют неконвертируемую валюту с фиксированным курсом к доллару.

Несколько иначе на Тайване и и Южной Корее. С февраля 1979 года денежные власти Тайбэя формально следуют политике уп равляемого плавания нового тай ваньского доллара. Хотя Цент ральный банк Тайваня и заявляет, что он прибегает к интервенциям, только когда валютный рынок на ходится под влиянием сезонных пли нерегулярных факторов, де-факто курс стабилизируется по отношению к доллару США. За последние три года тайваньский доллар колебался вокруг доллара США в диапазоне ±5%.

Банк Кореи придерживается инфляционного таргетирования, в условиях которого национальная валюта должна свободно плавать, Однако и здесь куре вона удерживается по отношению к доллару в ежовых рукавицах, правда, диапазон колебаний шире, около ±6%.

Третьей стратегии придерживается Страна восходящего солнца. Японская иена находится в «грязном» плавании, однако денежные власти неусыпно следят, чтобы валютный курс не выходил за приемлемые рамки.

Таким образом, колебания курса доллара мало сказываются на азиатских валютах, поскольку они плавают вместе с долларом. Возможно, колебания доллара отражаются на ценах азиатских товаров? Увы, тоже мет - в последнем десятилетии в Юго-Восточной Азии в моду вошло ценообразование на экспортируемые товары и услуги, ориентированное на завоевание рынка (т.н. pricing to market). Как бы ни скакал доллар, азиаты стремятся сохранить объ ем продаж, т.е. долю американ екого рынка.

Эконометрические оценки пока эывают, что изменение курса дол лара на 10% приводит к коррекции цен на импортируемые товары не более чем но узь. Похожая ентуа ция складывается с международным сырьем Увеличение сырьевых

цен г :с і т o:>fc приводит к удорожа нию полуфабрикатов и комплек туюидих на 0.7%, а конечной про дукции - и вовсе на 0,1%, К результате действия обоих факте ров политики «прилипал» и спе цифической маркетинговой стратегии - обесценение доллара не будет сіюсобствовлть сокращению дефицита торгового баланса США

Рис. 2. Динамика курсов азиатских валют и евро.

Как он оплачивается

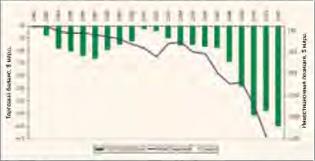

Как же оплачивается амерн канский «банкет»? Дефицит во внешней торговле финансируется либо за счет зарубежных инвест циіі; либо за счет резервов денежных властей. США являются эмитентом резервной валюты, по этому, к сожалению, платежный баланс в традиционном виде у них :jc составляется. Однако мы можем воспол ьэоваться да н ным и Бюро экономического анализа Министерства торговли США.Раз в год Бюро публикует в Suwey of Current Business статно тику международной ннвеотнцнон ной позиции США, Статистика со держит оценки валовых обязательств и валовых активов американских резидентов. Бюро приводит два вида сценою по це гге размещения (что позволяет учитывать издержки финансирования) и по рыночной цене (для определения текущей стоимости портфеля). ,'1лл нас наиболее интересна оценка американских активов и пассивов по текущей цене.

На рисунке 3 приведена дина мика международной инвестици онной нетто-позиции и торгового баланса США о 1982 г. На начало периода валовые активы превыша ли обязательства г га *200 млрд. Однако с. 1989 ". инвестиционная позиция стала отрицательной, и к 2000 м годам нетто обязательства США превысили S2 трлн, последнее время американская инвестиционная позиция ухудшается на $500 млрд, в год

1 (арастающий инвестиционный дисбаланс можно объяснить действием трех факторов: политикой сильного доллара, проводимой в 1990-х годах; ростом рыночных индексов; увеличением притока капитала в страну, Первые два фактора создают эффект пере оценки активов/обяэательств, гге эатра гив ающи й м еж ду на родное движение капитала. В 1990-х го дах ііа ухудшение инвестицией ной позиции наибольшее влияние оказала переоценка доллара. Его обесценение позволит сократить нетто-обязательства США перед нерезидентами.

В таблице 2 приведена структура инвестиционной нетто позиции но видам финансовых активов. В связи с тем, что состав активов и пассивов по статьям инвестицион ного баланса не совпадает, автору пришлось скорректировать статно тику и объединить официальные резервные активы ФРС США с пра вительственными активами, вклю чающими кредиты и наличную иностранную валюту, Из таблицы нетрудно заметить, что дефицит ¦торгового баланса финансируется за счет двух групп нерезидентов; иностранных центральных банков и консервативных инвесторов. Обе группы достаточно инертны, чтобы внезапно пересмотреть свои предпочтения, а это означает, что фи нансирование торгового дефицита имеет устойчивую основу.

Долг платежом красен

Второй немаловажной американской проблемой наблюдатели называют значительный бюджет ный дефицит, который приводит к наращиванию государственного долга США, Б 2002 финансовом го ду дефицит составлял %2\Ь млрд, а з 2003 г. - $374 млрд. По отношению к іЗіЗП дефицит равен 3-5%, что гораздо ниже, чем в 1983 г,, когда он достигал 6% ВВП.Рассмотрим. насколько чувствительна пирамида госдолга к коле-баииям курса доллара, Не окажет ся ли так, что обесценение амери канской валюты приведет к сбросу обязательств казначейства США и обвалу рынка? Первый показатель, на который ориентируются многие эксперты, - валовой размер долга. По нему долг Соединенных Платом действительно самый большой з мире, на январь 2004 г. он достигал $7 трлн. Однако вес познается з сравнении.

Не стоит забывать, что экономи ка США - самая крупная на планете, она обеспечивает 21.1% глобального ВВП, заметно опережая ближайшего конкурента, Еврозо ну, которая дает 15.7% мирового ВНП, Если и США отношение ва лового госдолга « ВВП составляет около 47%. то в Еврозоне оно рав но 69%, у у Японии и того больше - П5% ВВП. Таким образом, бре мя госдолга США в три раза лег че, чем у Японии, и в полтора раза меньше, чем у Еврозоны, что говорит о большом потенциале долговой позиции Штатов.

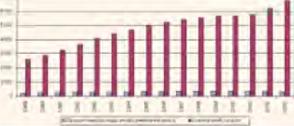

Перейдем о~ долгосрочных перспектив к краткосрочным. Не может ли возникнуть ситуация, когда Америка окажется лицом к лицу с кризисом ликвидности и будет неспособна обслуживать долг? Для ответа ггн вопрос возьмем « руки отчет Казначейства США о про центных платежах по госдолгу

Ни рисунке 4 приведены дина мика совокупного госдолга США и процентных расходов на его обслуживание за последние 15 лет. Нетрудно заметить, что, несмотря на абсолютный рост заимсгвова-ний, процентные выплаты остаются на одном уровне. Более того, по отношению к объему долга они неуклонно снижаются с течением времени. Если в конце 1980-х годов процентные расходы достига-

Ямс. 3. Международное иніьес іициоинпе иепо-<іо:іицие и іоргсними баланс США

а 1902-2002 гг.

Рис. 4. Динамика соиокупиоі о f осдолг я США и прочей інмх расходов ня его обслуживание.

ли а.4% долга, то первой полови гге 2000 х годов они были уже вдвое ниже - 4.7%.

Н 2004 г. погашению подлежат обязательства на сумму $563 8 млрд, В 2005 г. - $431.8 мЛрД.. I! 2006 - $202.5 млрд, в 2007 г. -

$1:34.1 млрд, в 2008 г. - $195 млрд Платежи постепенно снижа ня с л с 39% до 1.3% американского ВВП. Успешное управление госдолгом Казначейством США гарантирует его стабильность в ближайшее время. Несмотря на продолжающийся рост займов, трудностей в погашении векселей и облигаций в предстоящие годы не предвидится.

Состав кредиторов

Другой немаловажный аспект долговой проблемы - состав кредиторов. Невзирая на благоприятные характеристики долговой позиции США, инвесторы могут запаниковать и устроить обвал рынка. Кто выступает держателем госбумаг?Как это ни покажется странным, главным инвестором в американские долги являются сами США. Казначейству, ФРС США, государственным учреждениям и трастовым фондам, финансируемым из госбюджета, словом, всем тем, кого за океаном называют «внутриправительственные держа тели», - принадлежит 42% совокупного долга. Очевидно, что государственные инвесторы начнут избавляться от национальных ценных бумаг в самую последнюю очередь.

Вторым крупным держателем американских обязательств выступают иностранные центральные банки. Резервы любого центробанка состоят из двух портфелей: инвестиционного и ликвидного. Некоторые денежные власти также дополнительно формируют страховой портфель для хеджирования рисков по резервам. Портфель ликвидности образуется для проведения операций на открытом рынке.

Для своевременных интервенций денежные средства должны

РДІНГ?ЦІЫЫ СПГК?ЛЯКТ Чл(ті :>'і0« храниться г га текущих счетах и сверхкраткосрочных депозитах. Инвестиционный портфель, г га ко торый приходится большая часть резервов, предназначен для раэме щения средств центрального баи ку в долгосрочные активы.

В ездя и с тем, что доллар выступает ведущей резервной валютой, активы всех центробанков за исключением ФРС состоят преимущественно ия облигаций и векселей казначейства США, Иностран ные центральные банки держат в своих портфелях 15% американского госдолга. Эти инвесторы вя ло реагируют на изменения курса доллара и :;і:; же инертны, Как и госучреждения США,

Самыми беспокойными держате лями обязательств являются частные нерезиденты. Для иностранных инвесторов выгода от приобретена госбумаг определяется внеш г гей доходностью, учитывающей курю доллара, Однако доля и ноет ранных держателей невелика, г це лом за последние пять ле г им при надлежало 4 5% госдолга.

Наконец, остается последняя группа инвесторов - сами американцы: частные инвесторы и бан к и. Доля находящихся я чх распоряжении госбумаг я течение последних лет неуклонно снижалась, с 611% до 40%, Для резнден тов выгода от приобретения госбумаг определяется внутренней доходностью г г =¦ L американском рынке. Большая часть резидентов іге Занимается международным ар битражом и спекуляциями. Свиде-тельством тому служит так называ емый феномен «^домашнего смещения», который состоит в том, что американские инвесторы,

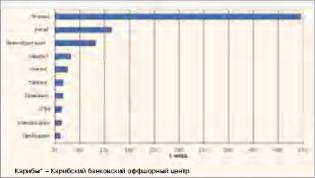

Рис. S. Псрппя десятка стран, обладающая наибольшими ПО рт фон ими госбумаг США.

вопреки соображениям диверсификации, держат менее 10% своих портфелей в зарубежных активах. Как следствие, колебания доллара игнорируются большей частью ин весторов.

Итак, состав кредиторов Америки способствует устойчивости пирамиды госдолга. Доля инвесто ров, чувствительных к курсу доллара, крайне невелика. Более того, з последнее десятилетие доля сверхконоервативных инвесто ров неуклонно возрастает, іі настоящее время консерваторы обладают 57% госдслга. Таким об разом, насколько американский рынок ценных бумаг признан эта лоном финансового развития, г гл столько о г г же является образцом долгосрочной стабил ьности.

Все хорошо, прекрасная маркиза?

В данной ситуации у американских властей не слишком широкий яыбор стратегий. Они .могут попытаться ослабить давление на доллар я у счет сокращения дефицита торгового баланса. Снизить его до нуля невозможно, отрица тельное сальдо по внешней торговле судьба эмитента резервной ва люты, его «проклятье победителя*.Реально снизить дефицит воз можно только, яяз.-дт торговые санкции и барьеры. Отдельные попытки возведения барьеров на пути импорта уже предпринимались, но все они разбиваются об ограни чения ВТО. к этом плане допуск Китая во Всемирную торговую ор ганиэацию в 2001 г, был роковой ошибкой Белого дома.

Доллар может быть поддержан за счет привлечения иностранного капитала. Однако текущие про центные ставки так низки, что скупка американских облигаций, благодаря которым финансируется дефицит торгового баланса, представляется малопривлекательной. Б результате доллар будет оставаться слабым, около 1.3 за евро, до тех пор, пока в экономике гге возникнет инфляционное давле г гае, н ФРС будет вынуждена под нятъ ставку. Сколько потребуется времени для появления избытка совокупного спроса - вопрос делового цикла в США.

Чтобы не ждать очередной его фазы, власти могут также стимулировать возникновение нового «пузыря» на финансовом рынке. 11 одходяі цим сл у1 іаем раздувай ня «пузыря», к примеру в аэрокосмической промышленности, является оглашение администрацией США «марсианского похода». Умозрительные выгоды от проекта - доступ к минеральной базе Марса и Луны, монополия на «пе реселение народов» в отдаленном будущем - вполне сопоставимы с дутыми прибылями интернет эко

НО МИКИ.

Заинтересованы все

Б долгосрочном плане стабиль ноетъ доллара определяется яг рой двух глобальных игроков -Америки и Азии. Многие наблюда тел и выставляют Штаты в черном свсто, дескать, злодеи бесконтрольно печатают зеленые бумаж к'А. которые заполонили весь мир. Однако реальность, кик всегда, сложнее. Штаты в современном мире занимают пассивную поэи цию - доллары печатаются, пока :ju :шх есть строе. Мир нуждается в резервном активе, пусть даже в виде пустых зеленых бумажек,3 стабильности доллара іа пите ресованы абсолютно все нынеш ние игроки, начиная от Еврозоны и заканчивая развивающимися стра нами, чьи центробанки набивают свои закрома американской валю той. Устойчивый доллар необходим прежде ясего двум ключевым партнерам США - Японии а Китаю, которые держат основную часть госдолга США (.рис. 5)- Валютная выручка от азиатского экспорта возвращается обратно я Штаты для скупки госбумаг. Связка США Азия работает безупречно.

Реальная альтернатива доллару просто отсутствует. Юань станет «готовым блюдом» только через 15-20 лет, когда окрепнет Китай ский финансовый сектор и будет введено капитальная коняертируе мостъ. Иена не пользуется популярностью из-за бездарной политики властей Страны восходящего солнца. Европейский проект пока «слаб в коленках».

Глобальную валютную систему сегодня можно сравнить с велосипедистом. который не падает, если едет. Пока Азия жмет на педали экономического развития. Штаты обеспечивают движение вперед, пуская доллары в оборот. Однако стоит азиатскому росту закончиться, как вся конструкция рухнет на землю. И пересесть на яругой велосипед под названием «евро» невозможно, пока торговые потоки направляются в США. а не в Европу.